Альтернативная ипотека: где, кроме банка, взять доступный кредит на жилье

Содержание

Доступного ипотечного кредитования, которого в Украине нет уже более десяти лет, застройщики ждут не меньше инвесторов. Оно сможет не просто восстановить рынок недвижимости после застоя, вызванного карантином, но и стать небывалым толчком для развития всей сферы. Летом 2020 года ситуация с ипотекой в стране начинает медленно, но уверенно меняться в лучшую сторону. Это значит, у тысяч украинцев появляется шанс купить заветное жилье. Только в одной Киевской области в 2019 году зарегистрировано 118,3 тыс. человек, нуждающихся в улучшении жилищных условий, — и это только те, кто официально встал на учет.

Журналисты портала Domik.ua разобрались, на самом ли деле ипотека от банков становится доступной, и рассмотрели альтернативный вариант ипотечного кредитования от финансовой компании на примере покупки квартиры в жилом комплексе Genesis.

Читайте также: Покупка квартиры в ипотеку в 2019 году: пошаговая инструкция

Подводные камни доступной ипотеки

До середины 2008 года ипотечный рынок в Украине активно развивался. Ипотечная ставка в начале 2008-го составляла 7-11,5% в валюте. Многие банки, конкурируя между собой, минимизировали, а то и вовсе отменяли сопутствующие платежи. Но когда в конце лета 2008 года в США грянул ипотечный кризис и доллар вырос с 4,8 грн до 8 грн, украинская ипотека также приказала долго жить.

Впервые новость о том, что правительство готовит программу доступной ипотеки, прозвучала в апреле 2020 года. Тогда президент Владимир Зеленский сообщил, что снижение учетной ставки Нацбанка до 8% позволит банкам предоставлять населению ипотечные кредиты на жилье под 10% годовых. А уже в июне учетная ставка НБУ снизилась до исторического минимума — 6%. Некоторые отечественные банки отреагировали на это, снизив ипотечные ставки и внедрив программы доступного кредитования. Так, «Укргазбанк» в начале июня объявил о запуске программы ипотечного кредитования под 8,8% — правда, только для харьковчан. В «Правэкс Банке» решили не отставать и сообщили о старте ипотечного кредитования под 9,99% годовых. Но и здесь есть несколько нюансов: получить кредит можно только на готовое жилье и начиная с шестого года выплат для расчета регулярного платежа будет применяться плавающая ставка.

Опираясь на вышеприведенные факты, можно говорить, что лед тронулся. Но если изучить условия ипотечного кредитования детальнее, то можно резюмировать, что у этого айсберга есть довольно внушительная подводная часть. Рассмотрим на примере государственного «ПриватБанка», насколько доступна «доступная ипотека».

В июле 2020-го в «ПриватБанке» запустили программу «Доступное жилье под 10%». Условия следующие: срок кредитования до 20 лет, первый взнос от 30%, годовая ставка — 9,99%. Но есть нюанс: ставка 9,99% действует только на первый год кредитования. Начиная со второго года процент по кредиту будут рассчитывать по формуле UIRD 12М + 4%. UIRD (Ukrainian Index of Retail Deposit Rates) — это индикативная ставка, рассчитанная на основе ставок по депозитам физических лиц в гривне на срок 12 месяцев. Размер базовой ставки в июне нынешнего года составлял 9,4%. Это значит, что со второго года кредитования заемщик будет выплачивать уже 13,4% годовых. А дальше — неизвестность, ведь если UIRD повысится, то вырастут и проценты по ипотеке.

Далее рассмотрим дополнительные расходы, которые понесет заемщик. «ПриватБанк» предлагает следующий прайс:

- страхование ипотеки — 0,5% от стоимости недвижимости;

- личное страхование — 0,5% от суммы задолженности по кредиту;

- разовая комиссия — 1%;

- услуги нотариуса — около 12 тыс. грн;

- оценка недвижимости — около 3,5 тыс. грн.

Предположим, заемщик выбрал квартиру стоимостью 1 млн грн. Вместе с первым взносом ему придется заплатить примерно 334 тыс. грн и переплатить за 10 лет около 500 тыс. грн, то есть 50% стоимости жилья.

Но даже если заемщик располагает такими средствами, чтобы получить «добро» на ипотеку, ему нужно соответствовать ряду дополнительных условий. Среди них — выбрать жилье в готовой новостройке или на вторичном рынке (комплексы на этапе строительства, где квартиры доступнее всего, не подходят), иметь идеальную кредитную историю и официально подтвержденный доход. Тем, кто не соответствует хотя бы одному из перечисленных критериев, банк предлагает ипотеку по стандартной ставке 14,99% — это означает 100-процентную переплату стоимости жилья уже за пять лет.

Ипотечное кредитование от финансовых компаний

Несмотря на все недостатки, для многих ипотека остается единственным инструментом стать владельцем собственного жилья. Если заемщика не устраивают условия банков, он может обратиться в финансовые компании, которые специализируются на кредитовании. Прежде чем начать детальное знакомство с ипотечными предложениями, следует убедиться в надежности компании.

По законодательству Украины, кредитные учреждения могут предоставлять кредитование за счет как собственных, так и привлеченных средств. Собственные средства — это деньги, внесенные учредителями в счет формирования уставного капитала. У тех учреждений, которые кредитуют за счет привлеченных средств, уставный капитал должен составлять не менее 3 млн грн.

У компании, выдающей кредит, должна быть лицензия на ведение соответствующей деятельности. Такие лицензии выдает Национальная комиссия по государственному регулированию в сфере финансовых услуг (Нацкомфинуслуг). Проверить наличие у компании лицензии можно на сайте Нацкомфинуслуг.

Главное преимущество кредитования в таких учреждениях — это возможность договориться об индивидуальных условиях ипотеки, поскольку сотрудники компании не связаны жестким регламентом, существующим в банках. Второе — возможность взять в кредит жилье в строящемся доме. Как известно, квартиры в новостройке на начальных этапах строительства дешевле на 20-40%, чем те же квартиры во введенных в эксплуатацию комплексах. Третье — компании могут предложить реальную ипотечную ставку в 10%. И третье — финансовое учреждение сотрудничает только с проверенными застройщиками, поскольку не заинтересовано в прекращении, заморозке или аресте строительства. Поэтому если девелопер аккредитован специалистами финучреждения, риски заемщика не получить жилье стремятся к нулю.

Просчет ипотеки от Investment Finance Group

Рассмотрим плюсы и минусы такого кредитования на примере ипотечной программы IFG Investment Finance Group. Компания предоставляет ипотечные займы в партнерских проектах, среди которых жилые комплексы Genesis, «Гостомель Residence», «Мюнхаузен-2», SloveSky и другие.

Investment Finance Group основана в 2009 году. Специализируется на предоставлении финансовых услуг частным и корпоративным клиентам, финансирует строительные компании. Главный акцент в компании делают на ипотечном кредитовании инвесторов первичной недвижимости. Лицензия на ведение деятельности по предоставлению кредитов за счет привлеченных средств выдана Нацкомфинуслуг в 2015 году. Размер уставного капитала составляет 48,79 млн грн.

Рассчитаем размер ежемесячных платежей на примере однокомнатной квартиры площадью 34,65 кв. м в жилом комплексе Genesis. Новостройка возводится в Соломенском районе Киева, в 1,5 км от станции метро «Шулявская». Проектом предусмотрено строительство пятисекционного дома на 16,18, 21 и 33 этажа с подземным паркингом, закрытым двором и собственной инфраструктурой на первых этажах.

Визуализация жилого комплекса «Генезис»

Читайте также: Обзор ЖК GENESIS от корпорации «УКРБУД» в инфографиках

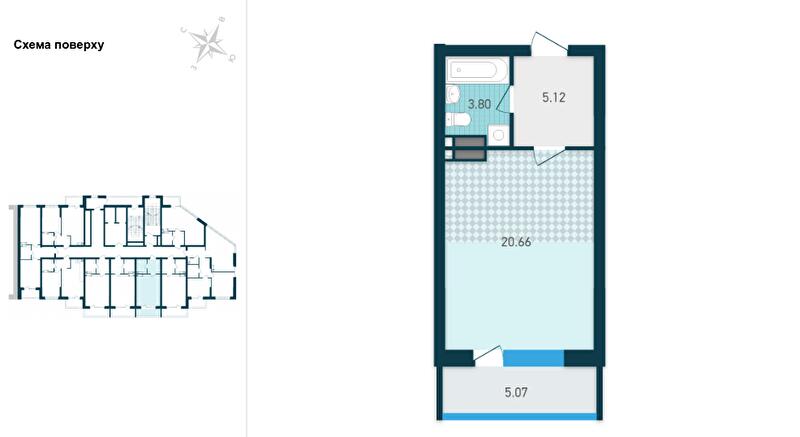

Рассмотрим на примере квартиры площадью 34,65 кв. м в третьей секции жилого комплекса. Это квартира-студия с просторной кухней-гостиной площадью 20,66 кв. м, совмещенным санузлом, балконом. Investment Finance Group предлагает различные варианты ипотечного займа на такое жилье, минимальный первый взнос — 20%. Инвестор самостоятельно выбирает, как выплачивать остаток — по аннуитетной (равными частями) или стандартной схеме. Валюта кредитования — гривна, ставка — от 10% годовых.

При первом взносе 20% инвестор должен будет самостоятельно внести 158 766 грн. Сумма остатка делится на 7 лет. Если выплачивать ее по схеме «аннуитет», ежемесячный платеж составит 12 201 грн. При стандартной схеме ежемесячный платеж будет от 12 468 грн в первый год и до 8 600 грн — в последний, седьмой год.

При первом взносе 35% необходимо будет сразу заплатить 277 841 грн — условно говоря, $10 тыс. При схеме «аннуитет» ежемесячный платеж равен 9 970 грн, а в случае стандартной схемы — от 10 186 грн в первый год и до 7 044 грн в последний. Выходит, ежемесячный платеж сопоставим с затратами на аренду однокомнатной квартиры в этом районе. Переплата с учетом всех комиссий за семь лет составит 38,5%, что существенно ниже, чем по стандартным условиям «ПриватБанка», рассмотренным выше.

Планировка однокомнатной квартиры площадью 34,65 кв. м в ЖК «Генезис» и ее расположение на этаже

Читайте также: Интервью с представителем ЖК Genesis: «Мы единственные из всех бывших проектов «УКРБУДА» не останавливали строительство»

Выводы

Летом 2020 году ипотечное кредитование в Украине начинает понемногу возрождаться. Этому способствуют два основных драйвера — снижение учетной ставки НБУ до 6% и желание участников рынка оживить сферу недвижимости, понесшую убытки во время карантина. Анонсированная президентом «доступная ипотека» пока не слишком доступна и скрывает много подводных камней, но это первые шаги на пути возобновления ипотечного кредитования в стране. Те же, кого не устраивают банковские условия, могут изучить предложения финансовых учреждений, кредитующих покупку недвижимости. Недостаток в том, что зачастую такие компании сотрудничают с ограниченным числом проектов. Преимущества — в индивидуальном подходе к клиенту, лояльных условиях и процентных ставках, которые пока не могут предложить банки

Узнать больше о программах ипотечного кредитования в Украине и задать вопросы можно на форуме «Ипотечные программы 2020. Кредитование».

Увидеть фотографии со стройплощадки новостройки и пообщаться с реальными инвесторами можно на форуме ЖК «Генезис».

Информационно-аналитический отдел Domik.ua

© domik.ua, 2020

Комментарии посетителей