Депрессивный откат: обзор рынка ипотечного кредитования за 2014 год

Льготные программы

Ставка по рефинансированию ГИУ в 2014 году оставалась прежней – 15,3% годовых; практически не изменилась и реальная стоимостьльготных кредитов, которая составляет 16,3-19,3 годовых.

Несмотря на стабильную стоимость, объемы льготных кредитов с рефинансированием Государственного ипотечного учреждения в 2014 году продолжили снижение. Так, если в 2012 году ГИУ рефинансировало кредитов почти на 300 миллионов гривен, то в 2013 году – на 145,2 миллиона гривен или 603 ипотечного займа, а в 2014 году – лишь на сумму чуть больше 100 миллионов гривен или 355 ипотечных займов.

Как и раньше, активов у Фонда достаточно, и они составляют более 5 миллиардов гривен. Несоответствие выданных объемов рефинансирования и миллиардов гривен, на которые ГИУ ежегодно выпускает облигации, спровоцировало ряд резонансных материалов в украинских медиа, некоторые из которых посвящены дорогим автомобилям и недвижимости топ-менеджмента ГИУ и родственников.

Кроме этого, на работу учреждения жалуются заемщики банков, с которыми ГИУ разорвало договор. Финучреждения после этого значительно повысили ставки по уже выданной ипотеке, которая должна была быть льготной. Заемщики уже написали обращение к министру финансов Наталии Яресько с просьбой передать финансовые обязательства перед участниками программы по льготным ипотечным кредитам от ГИУ – Министерству финансов.

Что касается Государственного фонда содействия молодежному жилищному строительству, то по его программе частичной компенсации по ипотечным кредитам в 2014 году было профинансировано процентов на сумму почти 61 миллион гривен, что на треть больше, чем в позапрошлом году. При этом новых договоров ФСМЖС не заключал, а лишь осуществлял выплаты по старым.

По второй программе Фонда – предусматривающей компенсации по ипотеке таким образом, что заемщикам остается погашать лишь 3% годовых – было заключено 170 новых договоров. В целом же на программу потратили 31,5 млн.грн.

Кабмин предусмотрел в бюджете на 2015 год намного большие объемы финансирования льготных программ, чем были в прошлом году. Это более 93 миллионов гривен на программу «ипотека под 3%» и более 49 миллионов гривен – на программу по частичной компенсации. Кроме этого, по плану капитал Фонда увеличат на 38 миллионов гривен, что также позволит учреждению увеличить объемы финансирования программ.

Объемы ипотечного кредитования

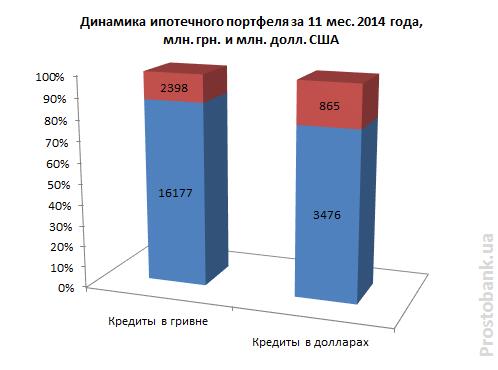

Объемы ипотечного портфеля физлиц в 2014 году продолжили позапрошлогоднюю тенденцию по сокращению - правда, намного большими темпами. Так, объем ипотеки, выданной в гривне, по данным НБУ за 11 месяцев 2014 года сократился на 13% - до 16177,5 млн. гривен. А ипотека, выданная в долларах США, уменьшилась на сразу на 20% - до 3476,3 млн. долларов (эквивалент).

«Вторичка»: легкое подорожание

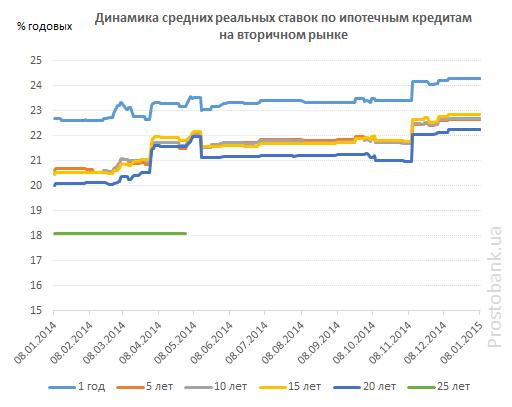

Средняя стоимость кредитов на покупку жилья на вторичном рынке за 2014 год увеличилась сравнительно немного – в среднем, на 10% от общего значения или около 2 процентных пунктов. По данным компании «Простобанк Консалтинг», средняя реальная ставка по ипотеке на покупку жилья на вторичном рынке по состоянию на 08.01.2014 составила 24,3% годовых по ипотеке сроком на год, 22,7% годовых – сроком на 5 и 10 лет, 22,9% годовых – сроком на 15 лет, 22,3% годовых – сроком на 20 лет.

Что касается количества кредиторов, то здесь произошло заметное сокращение – по многим срокам даже более чем вдвое. По данным компании «Простобанк Консалтинг», в 2014 году полностью исчезли предложения по ипотеке на покупку «вторички» сроком на 25 и 30 лет. Кроме этого, значительно сократилось количество кредиторов на другие сроки.

Больше всего пострадали кредиты сроком на 20 лет: от 16-ти кредиторов осталось лишь шесть. Меньше всего – кредиты сроком на год: от 22 банков осталось целых 15 учреждений, принимающих заявки на кредиты (по данным компании «Простобанк Консалтинг», исследовались банки из числа 50-ти крупнейших по размеру активов).

Изменение количества кредиторов на покупку недвижимости на вторичном рынке жилья за 2014 год по данным компании «Простобанк Консалтинг»

| Срок ипотеки | 20 лет | 15 лет | 10 лет | 5 лет | 1 год |

| Количество кредиторов на 08.01.2014 | 16 | 20 | 22 | 22 | 22 |

| Изменение количества за год, шт. | -10 | -9 | -8 | -8 | -7 |

| Изменение в процентном соотношении | -63% | -45% | -36% | -36% | -32% |

| Количество кредиторов на 08.01.2015 | 6 | 11 | 14 | 14 | 15 |

По данным компании "Простобанк Консалтинг"

По словам банкиров, условия по ипотеке в части требований к заемщикам остались теми же – в начале 2014 года они и так были весьма жесткими. «У нас не изменились правила кредитования заемщиков, мы и так достаточно требовательны к отбору клиентов – наличие официального дохода, достаточного для погашения кредита, а также отсутствие плохой кредитной истории «фильтруют» достаточно большое число заинтересованных клиентов. Реальный спрос на ипотеку нынче невелик из-за непосильно высоких ставок для большей части желающих оформить кредит», - отмечает Алексей Тихонов, начальник управления кредитования УкрСиббанка BNP Paribas Group. «На рынке всегда был и остается очень высокий отложенный спрос на кредиты на покупку жилья. Однако ставки достаточно высокие, поэтому покупать жилье стоит только если планируется досрочное закрытие кредита либо если появилось хорошее предложение по цене жилья», - добавляет эксперт.

«Первичка»: самая уцелевшая

По сравнению с кредитами на покупку жилья на вторичном рынке недвижимости, «первичка» подорожала больше. По данным компании «Простобанк Консалтинг», за 2014 год средние реальные ставки по ипотеке на покупку «первички» выросли на 2,4-3,7 процентного пункта и составили 21,3% годовых по сроку на 5-10 лет, 22,3% годовых по сроку на 15 лет и 21,9% годовых по сроку на 20 лет.

Количество банков, кредитующих «первичку», изменилось в два раза меньше, чем по «вторичке»: всего на 3-5 кредиторов. В результате, займы на покупку жилья на первичном рынке выдают намного больше учреждений, чем на покупку жилья на вторичном рынке.

Так, «вторичку» сроком на 20 лет предлагает всего шесть учреждений, в то время как «первичку» – сразу девять банков; сроком на 15 лет – 11 и 14 банков; сроком на 5 лет – 14 и 17 лет соответственно (по данным компании «Простобанк Консалтинг», исследовались банки из числа 50-ти крупнейших по размеру активов).

Эксперты поясняют заинтересованность банков в кредитовании «первички» – девальвацией и снижением цен на новое жилье. «По итогам 2014 года можно сказать, что потребительские настроения населения на покупку недвижимости на вторичном рынке пребывают на спаде, чего нельзя сказать про ситуацию на первичном рынке, - подтверждает Ирина Жук, начальник управления потребительского кредитования департамента розничного бизнеса Укринбанка. – Девальвация гривны подтолкнула население на покупку недвижимости, а продавцов – на существенное снижение цен, что в свою очередь поспособствовало увеличению количества сделок».

Кроме этого, спрос на «первичку», по мнению эксперта, подстегнул и более грамотный подход к покупателям. «Также произошли новые тенденции на первичном рынке недвижимости, такие как классификация недвижимости (эконом, бизнес, премиум) в зависимости от сегмента потребителя и, как результат, изменились требования к каждому объекту, качество выполняемых работ, а соответственно и ценовая политика недвижимости изменилась, что в свою очередь дает право выбора и делает покупку жилья более доступной для каждой категории клиентов», - добавляет Ирина Жук.

Ожидания от 2015 года

В целом эксперты настроены пессимистически по отношению к ипотеке в новом году. По их мнению, тенденции прошлого года продолжатся. «Мы не ожидаем заметных изменений по цене и, соответственно, популярности ипотеки – к сожалению, для этого нет предпосылок», - признается Алексей Тихонов. «Люди не знают, какие изменения произойдут в экономике, сколько будет стоить недвижимость даже в ближайшей перспективе, и ожидают стабилизации стоимости национальной валюты. Мы считаем, что существенного снижения цен на недвижимость не произойдет, так как сейчас рынок в полудепрессивном состоянии», - добавляет банкир.

По словам экспертов, в новом году помочь сегменту сможет лишь государство. «Хочется пожелать стабилизации политической и экономической ситуации в стране, что приведет к увеличению потребительских возможностей населения, а если есть спрос – будет и предложение, - говорит Ирина Жук. - И чтобы государство наращивало свое присутствие на рынке недвижимости, а Государственный фонд в свою очередь выделял больше средств на внедрение различных социальных программ с частичной компенсацией стоимости недвижимости».

Кредиты на покупку жилья на вторичном рынке под залог самого приобретаемого объекта предлагают следующие банки из числа 50-ти лидеров по активам, по данным компании «Простобанк Консалтинг» на 16.01.2015 г.

| Срок | Банк | Мин.аванс, % | Мин.эф.ставка, % годовых | Макс.эф.ставка, % годовых |

| 20 лет | Credit Agricole | 50 | 25,2 | 25,3 |

| UniCredit Bank | 30 | 21,57 | 21,61 | |

| 40 | 21,27 | 21,31 | ||

| 50 | 20,97 | 21,01 | ||

| Киевская Русь | 20 | 21,66 | 22,75 | |

| 40 | 21,16 | 22,25 | ||

| 50 | 20,66 | 21,75 | ||

| Кредобанк | 30 | 24,74 | 25,53 | |

| 50 | 24,49 | 25,03 | ||

| Ощадбанк | 10 | 19,57 | 19,6 | |

| 25 | 20,56 | 20,6 | ||

| 35 | 19,57 | 19,6 | ||

| Укргазбанк | 20 | 22,9 | 22,9 | |

| 15 лет | ОТП Банк | 30 | 28,11 | 28,41 |

| Credit Agricole | 50 | 25,27 | 25,38 | |

| UniCredit Bank | 30 | 21,6 | 21,66 | |

| 40 | 21,3 | 21,36 | ||

| 50 | 21 | 21,06 | ||

| Киевская Русь | 20 | 21,73 | 22,83 | |

| 40 | 21,23 | 22,33 | ||

| 50 | 20,73 | 21,83 | ||

| Кредобанк | 30 | 24,77 | 25,56 | |

| 50 | 24,52 | 25,06 | ||

| Ощадбанк | 10 | 19,59 | 19,63 | |

| 25 | 20,59 | 20,63 | ||

| 35 | 19,59 | 19,63 | ||

| Пивденный | 30 | 25,03 | 25,1 | |

| Правэкс-Банк | 30 | 24 | 24 | |

| 50.01 | 23,5 | 23,5 | ||

| Укргазбанк | 20 | 22,93 | 22,93 | |

| Укрэксимбанк | 20 | 22,46 | 22,46 | |

| Фортуна-банк | 30 | 18 | 18 | |

| 10 лет | Credit Agricole | 50 | 25,41 | 25,55 |

| UniCredit Bank | 30 | 21,38 | 21,44 | |

| 40 | 21,08 | 21,14 | ||

| 50 | 20,78 | 20,84 | ||

| БТА Банк | 30 | 24,36 | 24,5 | |

| Киевская Русь | 20 | 21,72 | 22,8 | |

| 40 | 21,23 | 22,3 | ||

| 50 | 20,73 | 21,8 | ||

| Кредобанк | 30 | 24,82 | 25,63 | |

| 50 | 24,57 | 25,13 | ||

| ОТП Банк | 30 | 28,17 | 28,48 | |

| Ощадбанк | 10 | 19,15 | 19,7 | |

| 25 | 20,15 | 20,7 | ||

| 35 | 19,15 | 19,7 | ||

| Пивденный | 30 | 25,12 | 25,2 | |

| Правэкс-Банк | 30 | 24 | 24 | |

| 50.01 | 23,5 | 23,5 | ||

| ТАСкомбанк | 30 | 24,22 | 24,3 | |

| Украинский Профессиональный Банк | 30 | 25,14 | 25,14 | |

| Укргазбанк | 20 | 23 | 23 | |

| Укрэксимбанк | 20 | 22,54 | 22,54 | |

| Фортуна-банк | 30 | 18 | 18 | |

| 5 лет | Credit Agricole | 50 | 25,87 | 26,03 |

| UniCredit Bank | 30 | 21,31 | 21,38 | |

| 40 | 21,01 | 21,08 | ||

| 50 | 20,71 | 20,78 | ||

| БТА Банк | 30 | 24,83 | 24,98 | |

| Киевская Русь | 20 | 22 | 23,09 | |

| 40 | 21,51 | 22,59 | ||

| 50 | 21,01 | 22,09 | ||

| Кредобанк | 30 | 19,33 | 25,82 | |

| 50 | 24,76 | 25,32 | ||

| ОТП Банк | 30 | 28,35 | 28,67 | |

| Ощадбанк | 10 | 19,34 | 19,89 | |

| 25 | 20,34 | 20,89 | ||

| 35 | 19,34 | 19,89 | ||

| Пивденный | 30 | 25,39 | 25,49 | |

| Правэкс-Банк | 30 | 23,5 | 23,5 | |

| 50.01 | 23 | 23 | ||

| ТАСкомбанк | 30 | 24,5 | 24,59 | |

| Украинский Профессиональный Банк | 30 | 25,33 | 25,33 | |

| Укргазбанк | 20 | 23,19 | 23,19 | |

| Укрэксимбанк | 20 | 22,77 | 22,77 | |

| Фортуна-банк | 30 | 18 | 18 | |

| 1 год | Credit Agricole | 50 | 29,5 | 29,67 |

| UniCredit Bank | 30 | 23,13 | 23,2 | |

| 40 | 22,83 | 22,9 | ||

| 50 | 22,53 | 22,6 | ||

| БТА Банк | 30 | 28,45 | 28,62 | |

| Киевская Русь | 20 | 24,18 | 25,27 | |

| 40 | 23,68 | 24,77 | ||

| 50 | 23,19 | 24,27 | ||

| Кредобанк | 30 | 20,77 | 21,82 | |

| ОТП Банк | 30 | 27,76 | 30,11 | |

| Ощадбанк | 10 | 20,79 | 21,35 | |

| 25 | 21,79 | 22,35 | ||

| 35 | 20,79 | 21,35 | ||

| Пивденный | 30 | 27,57 | 27,67 | |

| Правэкс-Банк | 30 | 22 | 22 | |

| 50.01 | 21,5 | 21,5 | ||

| ТАСкомбанк | 30 | 26,67 | 26,77 | |

| Украинский Профессиональный Банк | 30 | 26,78 | 26,78 | |

| Укргазбанк | 20 | 24,65 | 24,65 | |

| Укрэксимбанк | 20 | 24,52 | 24,52 | |

| Фортуна-банк | 30 | 18 | 18 | |

| Хрещатик | 30 | 26,85 | 26,85 |

По данным компании "Простобанк Консалтинг"

Кредиты на покупку жилья на вторичном рынке под залог самого приобретаемого объекта предлагают следующие учреждения из числа меньших банков, исследуемых компаний «Простобанк Консалтинг», данные на 16.01.2015 г.

| Срок | Банк | Мин.аванс, % | Мин.эф.ставка, % годовых | Макс.эф.ставка, % годовых |

| 30 лет | Банк Михайловский | 25 | 18,07 | 19,12 |

| 25 лет | Банк Михайловский | 25 | 18,09 | 19,15 |

| 20 лет | VIP Консалтинг | 20 | 17,5 | 17,6 |

| Банк Михайловский | 25 | 18,12 | 19,19 | |

| ИНВЕСТОРС ГРУП | 25 | 18,57 | 18,6 | |

| 15 лет | VIP Консалтинг | 20 | 17,59 | 17,7 |

| Банк Михайловский | 25 | 18,18 | 19,25 | |

| ИНВЕСТОРС ГРУП | 25 | 18,59 | 18,63 | |

| 10 лет | VIP Консалтинг | 20 | 17,77 | 17,9 |

| Банк Михайловский | 25 | 18,3 | 19,38 | |

| ИНВЕСТОРС ГРУП | 25 | 18,65 | 18,7 | |

| Юнисон Банк | 30 | 26,86 | 27 | |

| 50.01 | 25,71 | 25,85 | ||

| 5 лет | VIP Консалтинг | 20 | 18,34 | 18,48 |

| Банк Михайловский | 25 | 18,67 | 19,77 | |

| ИНВЕСТОРС ГРУП | 25 | 18,84 | 18,89 | |

| Юнисон Банк | 30 | 27,31 | 27,48 | |

| 50.01 | 26,17 | 26,33 | ||

| 1 год | VIP Консалтинг | 20 | 22,7 | 22,84 |

| ИНВЕСТОРС ГРУП | 25 | 20,3 | 20,35 | |

| Юнисон Банк | 30 | 30,94 | 31,12 | |

| 50.01 | 29,8 | 29,97 |

По данным компании "Простобанк Консалтинг"

Автор: Олеся Шелевер