Современный подход: банки могут оценивать заемщика через социальные сети

История вопроса

Впервые западные компании начали изучать профили клиентов в социальных сетях четыре года назад. Среди пионеров – Lenddo из Гонконга. Эта компания построила модель анализа данных, которая включала более 12 тысяч пунктов, собранных на основе информации из мобильных приложений, электронной почты и социальных сетей. На основе этой модели клиенту присваивали кредитный рейтинг.

Другой подход выбрала три года назад немецкая компания Kreditech: при построении кредитного рейтинга заемщика она подробно анализировала покупки клиента на американских Amazon и еBay.

Сегодня подобный подход используют в западных странах все чаще. Есть огранизации, которые и в России берут его на вооружение – например, аналитическое агентство «Скориста». В Украине пока такой подход в новинку. «В системе скоринга банка социальные сети не рассматриваются как источник релевантной информации», - ответили Prostobank.ua в пресс-службе одного крупного банка.

Однако сама идея может оказаться полезной для скоринга – считают некоторые банкиры. «Профиль заемщика в социальной сети вполне можно использовать для оценки кредитоспособности и принятия решения о выдаче займа, но только как дополнительный способ сбора информации. Кроме того, объем информации, которую банк может получить, ограничен личными настройками доступа, а информация не всегда отражает реальное положение дел», - говорит Виктория Марынченко, начальник отдела кредитования физических лиц АгроКомБанка.

Когда используют

Если подобный подход к анализу надежности заемщика станет распространенным среди украинских банков, то его будут использовать для нецелевых кредитов наличными на небольшие суммы. По ипотеке и автокредитам существенного значения профили в социальных сетях иметь не будут. «Скорее всего, профиль в соцсетях может приниматься во внимание при выдаче потребительских кредитов, так как при получении таких кредитов банк запрашивает минимум документов и требует минимальную информацию о заемщике», - говорит Виктория Марынченко.

По словам эксперта, профиль заемщика в соцсети будет рассматриваться как вспомогательный инструмент и незначительно влиять на принятие решения по выдаче кредита. С другой стороны, банки смогут воспользоваться информацией с личной странички в сети в тех случаях, когда у них недостаточно данных о заемщике для того, чтобы принять какое-либо решение – например, при отсутствии кредитной истории.

С этой точки зрения наличие созданной ранее и активной странички будет иметь значение для потенциального заемщика. «Сам факт наличия или отсутствия профиля в соцсети, конечно - же, не станет причиной отказа в выдаче кредита. Однако высокая активность в соцсетях располагает кредиторов: заемщик выглядит как более открытый человек, ему больше доверяют. Из этого, может следовать, что в будущем отсутствие человека в социальных сетях станет поводом для более тщательной проверки», - предупреждает Виктория Марынченко. Использование информации со странички в социальной сети интересно кредитору еще и по причине того, что оно недорого.

Что анализируют

По мнению Виктории Марынченко, по страничке потенциального заемщика в соцсети можно установить настоящее состояние дел человека. Действительно: если раньше банки во время принятия решения о выдаче кредита принимали во внимание чеки на крупные покупки, которые он совершал, то сегодня подобную информацию вполне можно почерпнуть из соцсетей. «В основном, можно выбрать информацию по значимым параметрам, таким как пол, возраст, увлечения, кто его родственники, чем они занимаются, количество друзей и кто они. Интересно, что профиль в соцсетях теоретически позволяет увидеть то, что напрямую говорит о кредитоспособности человека: с помощью какого устройства заходит в интернет, на каких курортах и в каких странах проводит отпуск», - отмечает эксперт.

Помимо этого, соцсети показывают связи с людьми, поэтому по ним можно установить, не «дружит» ли потенциальный заемщик с мошенниками, о которых известно банку. В этом случае надежными клиентами окажутся те, кто не добавляет без разбору незнакомцев в друзья.

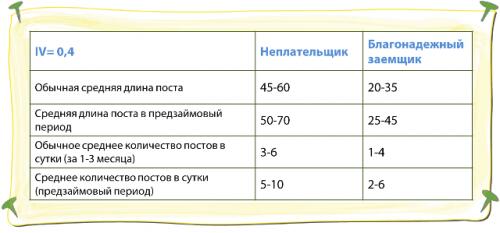

Дальше остальных в анализе профиля заемщика в соцсетях продвинулось агентство «Скориста». Оно проанализировало всю доступную информацию из соцсетей о 7500 реальных заемщиках – их посты, действия и сами тексты. В результате они установили, что больше всего о человеке как о заемщике «говорит» его «болтливость» - количество публикаций на стене и в ленте: чем она больше, тем хуже человек возвращает займы.

По исследованию агентства «Скориста», за пару месяцев до получения займа посты неплательщиков становятся длиннее, а посты добросовестных заемщиков становятся короче или вообще отсутствуют.

Источник рисунка: //www.scorista.ru/

«Если публикации слишком длинные, это может свидетельствовать о том, что человеку сложно коротко изъясняться. А это, в свою очередь, может говорить о неспособности сконцентрироваться и отсутствии дисциплины: не исключено что для жизни такому человеку также нужно больше средств, чем он в состоянии себе позволить», - согласна Виктория Марынченко, начальник отдела кредитования физических лиц АгроКомБанка.

Интересен и анализ наиболее употребляемых слов в предзаймовый период: наиболее часто неплательщики употребляют слова «человек, быть, узнать», а добросовестные заемщики – «красивый, друг, отправить».

Исходя из групп наиболее часто употребляющихся накануне займа слов, агентство установило наиболее важные темы для заемщиков, по которым можно о них судить.

Источник рисунка: //www.scorista.ru/

По словам представителей агентства, применение дополнительной модели на основе данных соцсетей во время принятия решения о кредитовании при прочих равных условиях снизило долю неплатежей с 27 до 20%. А это может значить, что со временем такую модель будут применять многие финучреждения.

Мнение

Владимир Пашкин, заместитель председателя правления банка «ГЛОБУС»

Активное развитие социальных сетей позволяет использовать этот ресурс, как дополнительный источник получения информации о пользователе – возможном заемщике. При оценке профиля пользователя банку более интересна информация социального характера - с кем общается пользователь, кто у него в друзьях, кого он поддерживает. Данная информация воспринимается банком как дополнительная, а не как первоочередная и не является системообразующей при принятии решения о финансировании. Также нельзя забывать, что в социальных сетях существует много фальшивих профилей, ботов и тролей.

При выдаче кредита наличными банк, скорее всего, не будет учитывать данные, полученные из социальных сетей, так как в большинстве банков заявки до определенной суммы проходят автоматический скоринг без участия сотрудников. Информация из социальных сетей в разрезе связей пользователя может учитываться при кредитовании на крупную сумму.

Автор: Олеся Шелевер