Валютная ипотека: мат или пат?

Зокрема, йшлося про меморандум щодо реструктуризації валютних кредитів населення.

На перший погляд, видається, що банкіри нарешті зрозуміли: люди не в змозі бути вічною "дійною коровою" для покриття збитків помилок банків.

Як кажуть, краще пізно, ніж ніколи. З моменту укладення позичальниками договору споживчого кредиту в іноземній валюті гривня щодо долара девальвувала у п'ять разів, сума зобов'язань позичальників перед банком збільшилася на 400%, а вартість закладеної нерухомості має чітку тенденцію до зниження.

Обслуговувати ці кредити неможливо. Це суперечить здоровому економічному глузду, а також принципам цивільного права: розумності і справедливості.

Гордіїв вузол проблем стосовно обслуговування споживчих кредитів в іноземній валюті в Україні не розв'язується з 2008 року. Це фактор руйнування довіри населення до ринку фінансових послуг і до держави як справедливого регулятора, здатного захистити інтереси споживача.

З 2005 року у банківську систему України масовано вливався іноземний капітал з гаслом залучення в економіку дешевих фінансових ресурсів.

На той момент у банків не було довгострокових ресурсів у гривні, а банкам із західним капіталом було зручно видавати кредити у тій валюті, у якій вони отримували кошти від своїх материнських структур.

З тих пір в країні набуло розмаху масове, надзвичайно прибуткове для банків споживче кредитування населення в іноземній валюті. Про наслідки для держави і людей цього походу за прибутком намагалися публічно не говорити.

Тим не менш, економіст Сергій Терьохін тоді казав : "Щоб зв'язати зайві валютні надходження в Україну, Сергій Тігіпко (тоді глава НБУ. - Авт. ) дозволив банкам видавати валютні кредити населенню, не пов'язані із зовнішньою торгівлею. Ще тоді розумні люди попереджали, що так робити не можна, це дуже ризиковано.

Але в жовтні 2004 року таке рішення було прийняте. Людей посадили на доларову голку, сказали їм: подивіться - національна валюта нині міцна, тому заощадження краще зберігати в ній, а от кредити брати - у валюті. Це призвело до зростання девальваційних настроїв... Подивіться, як воно тепер "вистрілило".

В гонитві за колосальними прибутками комерційні банки роздавали кредити направо і наліво, не замислюючись про валютні ризики, можливі наслідки та про розрив їх ліквідності, про який банкіри люблять згадувати.

У 2003-2008 роках валютні кредити на іпотеку видавалися на 20-30 років, але "довжина" ресурсів, якими ці позики забезпечувалися, була максимум п'ять років. При цьому строк депозитів здебільшого становив один рік.

Тобто активи банків приблизно у п'ять разів були "довші" за пасиви. Це, звичайно, призвело до банкрутства багатьох установ у 2008-2014 роках. При цьому держава і банківський регулятор завжди щедро підтримували банківські установи.

Окремі банки отримували величезні компенсації ліквідності. Лише у 2008 році, після першої істотної девальвації гривні, вони отримали підтримку у вигляді рефінансування та стабілізаційних кредитів на 169,5 млрд грн.

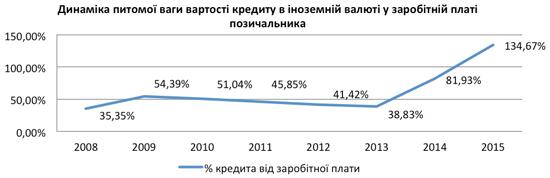

За людей, як завжди, забули. В результаті кризи тільки 2008 року, коли гривня девальвувала на 60%, більшість позичальників вже не могли обслуговувати позики. Співвідношення боргу і доходу вийшло на таке значення, що подальше обслуговування валютних кредитів стало неможливим.

Багато позичальників ще тоді змушені були витрачати 90% доходу сім'ї на обслуговування кредитів. В результаті девальвації гривні у 2008 році на плечі фізичних та юридичних осіб, за оцінками Асоціації українських банків, додатковим боргом лягло 180 млрд грн, що становило 18% від ВВП країни. Сума колосальна.

Така ціна "дешевих західних інвестицій", безвідповідальної політики НБУ, за яку заплатили і донині платять громадяни. Шість років за рахунок платників податків держава рятувала і досі рятує банки, і жодного разу не підтримала населення.

До речі, через значні ризики валютного споживчого кредитування населення керівництво НБУ мало намір заборонити валютне кредитування населення ще у 2006 році. На жаль, тоді у нього не вистачило волі боротися з банківським лобі.

Тодішній глава Нацбанку Володимир Стельмах попереджав банкірів: "Банків, які мають ризики в іноземній валюті, на 60% більше, ніж тих, які мають ризики у гривні. Будь ласка, задумайтеся. Неправду кажете, що берете "довгі" ресурси. Ви якраз взяли "короткі" ресурси, а заклали їх у "довгі" активи. Ось де небезпека".

За його словами, банки, видавши кредити, створили валютні активи на 19 млрд дол, а залучили ресурсів, які порівнянні за строками, на 11 млрд дол. Тобто 8 млрд дол - це ризик, який ліг на плечі населення.

У 2014-2015 роках валютні позичальники відчули дежавю: за рік гривня знецінилася у три рази. Держава знову рятує банки: виділяє їм 115 млрд грн, черговий раз залишаючи позичальників наодинці з проблемою.

На цьому тлі заяви глави Нацбанку Валерії Гонтарєвої про готовність реструктуризувати валютну житлову іпотеку на умовах, що охоплюють обмежене коло валютних позичальників, не виглядають чесним наміром вирішити проблему.

Голова НБУ, за порадою банкірів і без погодження з представниками позичальників, пропонує: для власників "соціального" житла встановити курс конвертації кредиту на рівні 12,55 грн за дол, для інших - 18,82 грн за дол.

Згадаймо виступ Гонтарєвої на одному з останніх засідань Верховної Ради.

Погоджений з банками меморандум передбачає прощення 50% різниці між курсом на 1 січня 2014 року і нинішнім курсом за умови, якщо площа "соціальної" квартири не перевищує 60 кв м, і не менше 25% - для іншого житла. "А якщо не можеш платити - віддай банку цю квартиру. Це так. А як існувати банківській системі?".

Тоді питання: а як існувати людям, які взяли ці валютні кредити за курсом 5 грн за дол? Як можна голові НБУ, в період каденції якої вартість валютного кредиту кожного позичальника збільшилася на 200%, заявляти про прощення позичальникам лише 50% і 25% цієї вартості як про велику місію?

Влада повинна передусім захищати права громадян і лише потім - банків.

На жаль, специфічно у нас розуміють й інститут споживчого кредитування. Одним з основних конституційних прав громадянина є право на придбання товарів належної якості та захист їх прав державою. Споживчий кредит - це послуга банку, яку держава повинна контролювати і гарантувати її безпеку для споживача.

Складно назвати безпечною послугу, яка подорожчала на 400% з моменту укладення договору, а держава, з дозволу комерційних банків, "прощає" 25% або 50% підвищеної вартості, перекладаючи 350% валютного ризику не на плечі банку, а на плечі позичальника, права якого держава повинна захистити.

З цього приводу слід сказати про використання готівкової іноземної валюти як засіб платежу за кредитну послугу фізичними особами.

Згідно із статтею 99 Конституції, грошовою одиницею України є гривня. Стаття 524 ЦК встановлює, що зобов'язання повинні бути виражені винятково у грошовій одиниці України - гривні. Подібне положення міститься у статті 533 ЦК.

Відповідно до декрету Кабміну "Про систему валютного регулювання і валютного контролю" від 19 лютого 1993 року, валюта України є єдиним законним засобом платежу на території України між особами резидентами України, яка приймається без обмежень для оплати будь-яких вимог і зобов'язань.

Таким чином, законодавство України не дає права фізособам використовувати іноземну валюту як засіб платежу. А особою, зобов'язаною здійснювати контроль за валютою платежу за зобов'язаннями. призначені саме банки.

До речі, твердження про незаконність платежів в іноземній валюті фізособами ніколи не ставилося під сумнів вищими судовими інстанціями. Говорилося про законність видачі валютних кредитів населенню, але факт незаконності готівкових платежів у валюті за кредитну послугу - сплата процентів - завжди обминався.

Стельмах це добре знав.

"У нас в країні заборонені розрахунки іноземною валютою. Тобто нема внутрішньої основи для валютного кредитування. Це по-перше. По-друге, ніхто не дає на купівлю автомобіля валюту в кредит. Видали кредит - ви відразу міняєте його на українську національну валюту в цій же касі і платите за машину.

Хіба це валютне кредитування? Тим більше, що законами України визначено: банківський кредит - будь-яке зобов'язання банку надати певну суму грошей, а гроші в Україні - це гривня, бо тільки вона є засобом платежу в нашій країні.

Є валюта ціни, а є валюта платежу. Але ми повинні працювати в площині закону. Розрахунки в іноземній валюті у нас заборонені. Змушений визнати: так, у нас є тіньовий експорт, тіньові розрахунки. Але чи є така ситуація нормальною?".

Іншими словами, попередні помилки і не зовсім законні дії кредиторів у питаннях валютного кредитування населення дають підстави прогнозувати довгий шлях врегулювання правовідносин між банками і позичальниками.

Якщо держава і банки вважають, що позичальники і далі будуть обслуговувати споживчі валютні кредити за нинішнім космічним курсом чи за "пільговим" курсом 18,82 грн за дол відповідно до банківського меморандуму, - це чергова велика помилка. У такому разі нас чекає лише патова ситуація.

Настав час зробити переоцінку ставлення до людини - споживача фінансових послуг. Необхідно прийняти вольове рішення та провести справжню дієву реструктуризацію валютних іпотечних кредитів населення, щоб раз і назавжди виправити попередні помилки можновладців і комерційних банків.

Одним з варіантів вирішення проблеми може стати повернення до домовленостей від 24 грудня 2014 року між комерційними банками та Громадською радою при НБУ щодо питань врегулювання проблематики реструктуризації споживчих кредитів в іноземній валюті та прийнятого на їх основі меморандуму.

Цей документ, на відміну від останнього згаданого вище меморандуму НБУ, погоджений з громадськими організаціями, тому є компромісною пропозицією. Потрібно на законодавчому рівні закріпити положення меморандуму від 24 грудня, адже відновлення втраченої довіри між банками та їх клієнтами ще попереду.