Анализ кризисных изменений на рынке жилья Киева

Сегодня много сказано и написано о мировом финансовом кризисе, а также связанной с ним ситуацией в Украине. Нет, наверное, ни одной сферы, которую бы кризис не затронул.

При всем негативе, хочется отметить, что кризис принес на киевский рынок недвижимости не только отрицательные, но и положительные тенденции. Наиболее важной положительной тенденцией была смена стремительно надувавшегося ценового пузыря на нормальное течение.

Рынок оздоровился, перестал быть ажиотажным. Заметно снизились долларовые цены, весомо упало количество продаж, увеличился срок экспозиции объектов с рыночной ценой – все это способствовало нормализации рынка и адекватной оценке квартир.

Сегодня мы уже четко видим, что коррекция цен закончилась почти во всех районах и сегментах киевского жилья, и рынок показывает хоть и низкие, но стабильные обороты.

Люди покупают, продают, решают свои жилищные и финансовые вопросы.

Если говорить об экономической обоснованности сегодняшних цен на жилье в Киеве, то ее, на мой взгляд, еще не видно – недвижимость по-прежнему несколько переоценена. Однако не нужно забывать, что Киев это мегаполис и это столица. Здесь живет немало богатых людей, планы и чаяния множества украинцев связаны с Киевом. Судя по социологическим опросам, примерно четверть граждан Украины хотели бы жить в Киеве. Так что, сколько ДОЛЖНА стоить квартира в Киеве это вопрос несколько из иной плоскости.

Рынок недвижимости, наверное, один из самых инерционных; потому лишь сегодня можно достаточно четко говорить об изменениях, произошедших в результате кризиса. Сегодня, мы имеем полуторалетний промежуток времени, анализируя который можно сделать определенные выводы.

На графиках, представленных ниже, показаны изменения цен на вторичном рынке Киева с сентября 2008 по март 2010 года.

Учитывая, что вторичный рынок недвижимости Киева традиционно долларовый, а доходы подавляющего большинства наших граждан в национальной валюте, графики представлены в двух вариантах: в долларах и гривнах за квадратный метр.

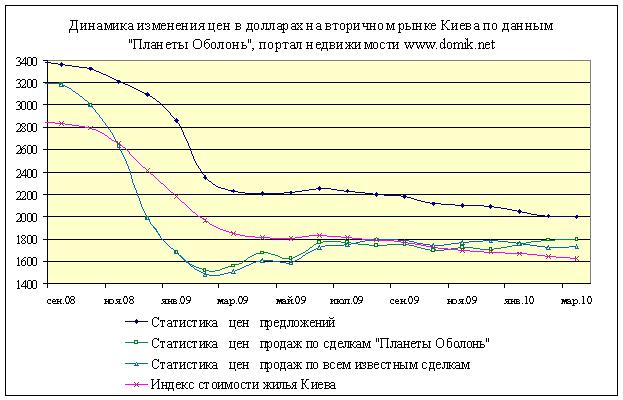

На первом графике – изменение цен на киевскую недвижимость в долларах США. Здесь представлены четыре кривые: статистика цен предложений, индекс стоимости жилья Киева, статистика цен продаж по сделкам Планеты Оболонь и статистика цен продаж по всем сделкам о которых есть достаточно полная и проверенная информация.

К сожалению, достоверной общей статистики цен продаж на сегодня нет ни у кого. Выборки сделок у нас не велики, потому мы вынуждены экстраполировать имеющиеся данные на весь рынок.

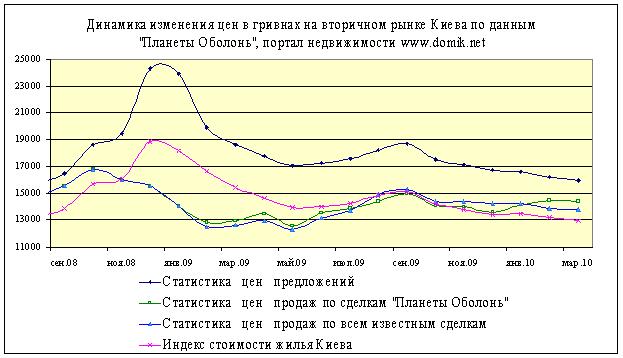

На втором графике те же статистические данные, но представленные в гривнах.

По форме эти графики существенно отличаются друг от друга, что объясняется резкими колебаниями курса гривны по отношению к доллару.

Можно выделить следующие периоды развития кризиса на рынке недвижимости Киева.

Октябрь 2008 – январь 2009 - окончание ипотеки, резкий рост курса доллара, всеобщая паника, осознание потенциальными участниками рынка необоснованности киевских цен. Все это вместе привело к резкому спаду цен в долларах.

То, что цены в гривнах в октябре 2008 – январе 2009 резко выросли, вовсе не означает их реального роста в глазах подавляющего большинства участников рынка того периода.

Это сейчас можно смотреть на графики иными глазами. А в тот период доверие к национальной валюте резко упало, курс гривны стремительно снизился, многие участники рынка ожидали еще более резкого падения курса гривны. Как следствие всего этого - рост цен в гривнах. Вполне возможно, что на этой курсовой разнице кто-то неплохо заработал, но, насколько мы можем судить, тогда цены участники рынка анализировали исключительно в иностранной валюте.

Говоря о нижней точке, удобнее опираться на статистику цен продаж. Глядя на график в долларах, общая коррекция цен произошла достаточно быстро; нижняя точка отмечена нами в феврале 2009 года. С февраля по июнь 2009 произошел так называемый отскок – цены продаж за четыре месяца заметно подросли.

Графики статистики и индекса стоимости жилья менее наглядно отражают происходившие тогда стремительные изменения, поскольку рассчитываются по ценам предложений, степень инерционности которых очень велика.

Далее, с июня 2009 года мы наблюдаем совершенно разные тренды на графиках продаж и графиках статистики – статистика падает, цены продаж – держатся на одном уровне. Снижение средней цены предложений в этот период связано с коррекцией цен продавцами, чьи объекты не продавались. Этот период можно назвать периодом расслоения рынка недвижимости, когда на снижение покупательской активности одни сегменты киевского жилья отреагировали сильнее, другие слабее.

Процессы, происходящие на рынке недвижимости, и основные факторы, влияющие на изменение цен, мы регулярно анализировали в ежемесячных аналитических обзорах, которые опубликованы на страницах портала недвижимости domik.ua .

Каковы же основные результаты последних полутора лет?

Сентябрь 2008 – статистика 3400$/м.кв., индекс 2800$/м.кв. цены сделок – 3200$/м.кв.

Сегодня – статистика 2000$/м.кв, индекс около 1600$/м.кв, сделки – около 1800$/м.кв

Помимо долларового снижения цен, резко сократилось и количество покупателей на рынке, что привело к дифференциации спроса, и увеличению сроков экспозиции объектов с рыночной ценой приблизительно вдвое.

Однако, это лишь общая картина, детальный анализ изменения цен позволяет более глубоко понять суть процессов.

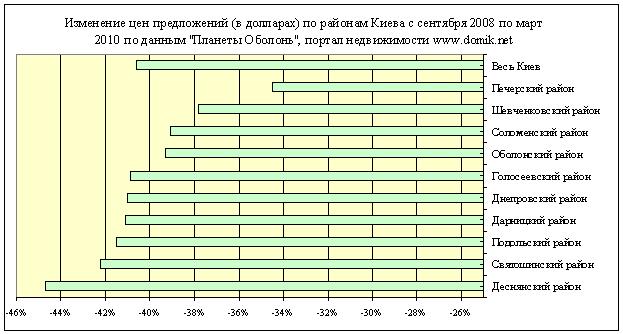

Мы проанализировали цены предложений в разных районах города и в разных типах жилья. При этом опирались на классификацию киевского жилья «Планеты Оболонь» //domik.ua/mod/web/types/ .

Меньше всего цена метра квадратного упала в престижных районах, больше всего – в районах проблемных.

Снижение цен предложений (в долларах за квадратный метр) по Киеву – 40,6%

Минимальное снижение цен предложений в Печерском районе (-34,5%)

Максимальное снижение цен предложений в Деснянском районе (-44,7%)

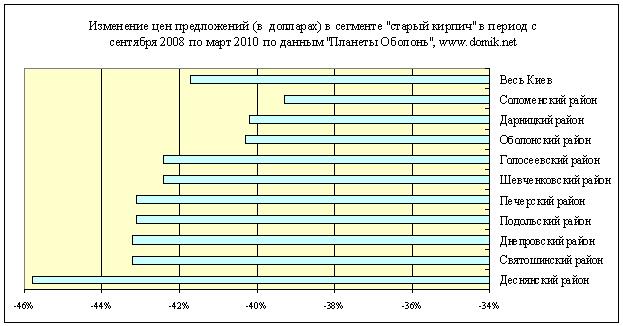

По типам жилья:

Минимальное снижение цен предложений в долларах на «Украинский кирпич» (-31,8%), на втором месте «Дореволюционные» (- 37,6%).

Максимальное снижение цен предложений в долларах на «Украинскую панель» (-45,6%) объясняется, в первую очередь, слишком завышенными для «эконом-класса» площадями квартир, которые в большинстве своем располагаются в спальных районах.

На остальные типы домов цены снизились примерно одинаково.

Такие изменения говорят в пользу смещения покупательского спроса в сторону более качественного жилья и районов с развитой инфраструктурой.

Если говорить о дне сегодняшнем, и попытаться спрогнозировать ситуацию на ближайшее будущее, то уместно проанализировать графики изменения цен на наиболее массовые сегменты киевского жилья – «Украинский кирпич» и «Старый кирпич» по районам города. Здесь мы видим, что разные сегменты в разных районах ведут себя по-разному. В настоящее время цены предложений в одних районах и типах жилья немного растут, в других – немного снижаются. Такое поведение цен свидетельствует в пользу стабилизации рынка.

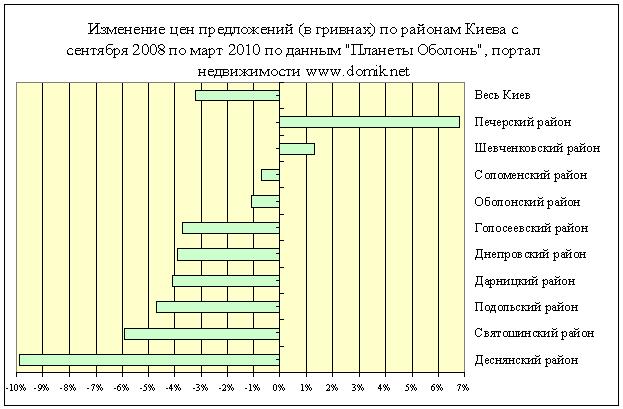

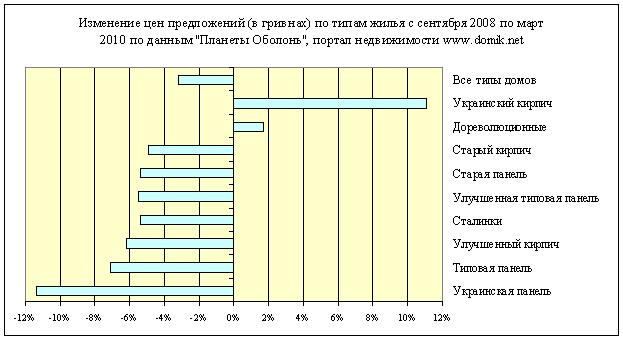

Данные об изменении цен предложений за последние полтора года приведены на графиках.

Интересную картину мы наблюдаем на графиках изменения цен на киевское жилье в национальной валюте. Здесь, такое впечатление, что кризиса не было.

Снижение цен предложений (в гривнах за квадратный метр) по Киеву всего 3,2%

Максимальный рост цен предложений в гривнах в Печерском районе (+6,8%)

Максимальное снижение цен предложений в гривнах в Деснянском районе (-9,9%)

Максимальный рост цен предложений в гривнах на «Украинский кирпич» (+11,1%)

Максимальное снижение цен предложений в гривнах на «Украинскую панель» (-11,4%).

Глядя на графики изменения цен предложений в гривнах по районам и по типам жилья, бросается в глаза рост цен на уже сданные современные кирпичные дома. Такая ситуация, конечно, развязывает руки строителям, чьи объекты находятся на завершающих стадиях строительства, давая возможность привлекать инвестиции.

Вместе с тем, анализируя графики в национальной валюте, не следует забывать об инфляции.

За последние полтора года подорожали практически все товары постоянного потребления. Индекс потребительских цен, характеризующий уровень инфляции национальной валюты на рынке товаров и услуг, вырос:

- за сентябрь – декабрь 2008 года на 5,5%,

- за 2009 год на 13,4%,

- за январь – март 2010 года на 4,6%

Всего за период с сентября 2008 года по март 2010 года индекс потребительских цен вырос на 25,1%.

То есть за одни и те же деньги в сентябре 2008 года можно было приобрести на 25% товаров больше, чем в марте 2010 года.

ВЫВОДЫ:

Киевский рынок жилой недвижимости отреагировал на мировой финансовый кризис и внутреннюю ситуацию следующим образом:

1. Общий спад цен предложений в долларах составил примерно 40%.

2. Общий спад цен предложений в национальной валюте – 3,2%. Данная цифра приведена без учета инфляции.

3. Индекс потребительских цен за это время вырос на 25,1%; поэтому с учетом инфляции цены предложений в гривнах снизились примерно на 29%.

4. Приблизительно в два раза увеличился срок экспозиции квартир с рыночной ценой.

5. Лидеры по спаду цен предложений:

- по районам: Деснянский и Святошинский районы;

- по типам жилья: Украинская и Типовая панель

6. Меньше всего долларовые цены предложений упали:

- по районам: в Печерском и Шевченковском районах;

- по типам жилья: в Современных кирпичных, а также в Дореволюционных домах.

7. Сегодня ситуация во всех сегментах киевского жилья стабилизировалась. Продавцы, не без помощи риэлторов, уже значительно легче находят реальную продажную цену.

8. Объем предложения малый и имеет тенденцию к увеличению.

9. Среднее колебание цены предложений киевских квартир находится в рамках статистической погрешности.

10. Средние цены продаж жилья в Киеве с июля 2009 года по сегодняшний день достаточно стабильны и находятся на уровне 1800 долларов за квадратный метр.

ПРОГНОЗ НА БУДУЩЕЕ

Уверенный прогноз я возьмусь дать до осени 2010 года. Это будет незначительный рост цен предложений. Средние цены сделок, скорее всего, тоже немного подрастут.

К сожалению, этот рост не имеет под собой экономического основания, ведь он не связан с ростом доходов граждан. Это скорее технический рост, когда недвижимость компенсирует инфляцию. Он связан с тем, что каждый продавец выставляет цену несколько выше аналогов. Ну а то, что киевский рынок жилья это рынок обменов, альтернатив вложению денег нет, и он способен работать на малых оборотах, приведет к тому, что покупатели пока будут принимать эти цены.

Дальнейшее развитие ситуации зависит от очень многих факторов, действующих в разных направлениях.

Виталий Котенко , генеральный директор компании «Планета Оболонь» .