Анализ тенденций в отдельных сегментах рынка недвижимости. Сегмент «украинский кирпич»

Учитывая, что данная тенденция, скорее всего, продолжится, информационно-аналитический отдел портала недвижимости domik.ua планирует более тщательно анализировать процессы, происходящие в отдельных сегментах рынка.

Анализ начинаем с современных кирпичных домов (по классификации группы компаний «Планета Оболонь» //domik.ua/mod/web/types/ этот сегмент именуется «украинский кирпич»).

Таков выбор вовсе не случаен.

Во-первых, судя по базе данных «Планеты Оболонь», данный сегмент рынка – самый массовый и востребованный в Киеве.

Во-вторых, современные кирпичные дома есть в каждом районе Киева (а это позволяет более внимательно приглядеться не только к домам и ценам, но и к конкретным районам).

В-третьих, данный сегмент всегда привлекал пристальное внимание не только участников рынка, но и всего общества. Дискуссии, связанные со строительством, ремонтами, долгосрочными инвестициями, спекуляциями квартирами в новых домах продолжаются уже много лет. Наверняка, будут продолжаться и в будущем. Но всегда есть потребность взглянуть на доводы и представления прошлых лет с позиций дня сегодняшнего.

Наиболее достоверное представление о любом сегменте рынка дает статистика цен продаж и количества сделок. К сожалению, имеющаяся в нашем распоряжении статистика цен продаж и количества сделок в данном сегменте рынка явно недостаточна для полноценного анализа. Потому вынуждены опираться на статистику предложений, сверяя ее с имеющейся статистикой цен торгов, а также данными о ценах продажи конкретных квартир.

В течение последних 12 месяцев примерно 27,8% всех предложений в базе данных «Планеты Оболонь» относились к данному сегменту. Распределение этих предложений по районам представлено в таблице.

| Район | Процент предложений сегмента «украинский кирпич» в районе по отношению к общему количеству предложений по Киеву за последние 12 месяцев |

| Дарницкий | 7,55% |

| Оболонский | 3,59% |

| Голосеевский | 3,63% |

| Святошинский | 2,84% |

| Соломенский | 2,79% |

| Шевченковский | 2,50% |

| Печерский | 2,05% |

| Днепровский | 1,42% |

| Подольский | 0,71% |

| Деснянский | 0,70% |

Наиболее представлен «украинский кирпич» в Дарницком районе; меньше всего - в Подольском и Деснянском районах.

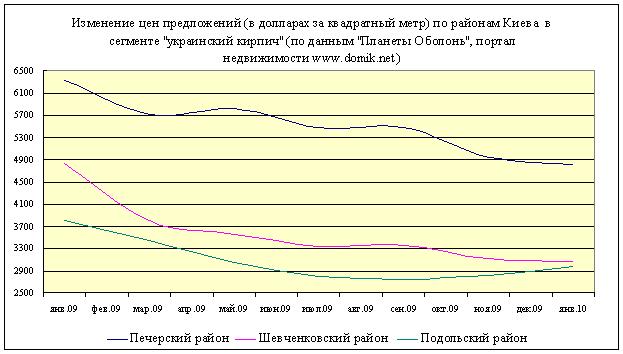

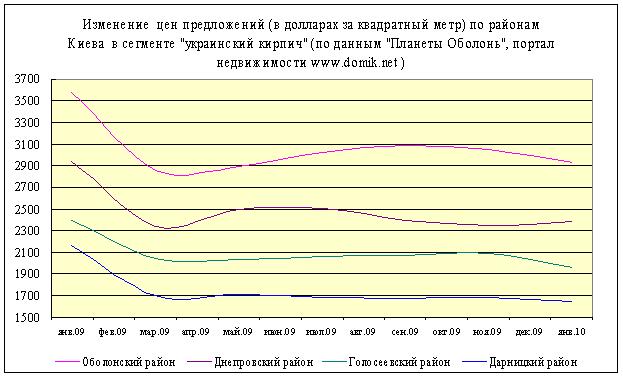

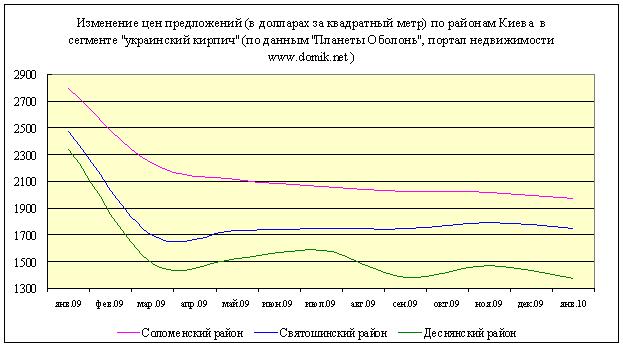

Статистика изменения цен предложений на «украинский кирпич» за последний год по районам Киева представлена на графиках.

Сразу отметим, что данные за первый квартал 2009 года имеют значительную статистическую ошибку. Цены в этот период еще не установились. Поэтому в базах данных был значительный разнобой цен предложений. В конце первого квартала этот разнобой существенно снизился, и примерно с апреля-мая графики цен предложений достаточно верно, на наш взгляд, отражают реальные тренды в своих сегментах рынка. То есть, отражают общие тенденции изменения цен продаж, но отнюдь не сами цены продаж.

Самое значительное снижение цен предложений за прошедший год произошло в Деснянском районе (-41,6%). Это, на наш взгляд, достаточно адекватная реакция рынка на транспортные проблемы этого района, на нехватку рабочих мест, отсутствие престижных мест работы и учебы.

На втором месте Шевченковский район (-36,3% за год). Тут свои особенности. Район охватывает и исторический центр города, и отдаленные районы. Весомый вклад в снижение цен в Шевченковском районе внесли Татарка (-55,8%), Нивки (-55,6%), Лукьяновка (-33,0%). Причины везде разные. Многое определяется качеством конкретных домов (очевидно, если цена существенно упала, то и качество соответствующее). Многое зависит от социальной среды, которая на этих массивах формировалась несколько десятилетий (нередко, еще при заселении). Новый кирпичный дом в окружении кварталов, где преобладают дома, которые устарели как физически, так и морально, - далеко не лучший вариант.

Правда, и в центральных микрорайонах Шевченковского района «украинский кирпич» существенно просел в цене (-28,8%). На наш взгляд, основная причина такого снижения – завышенные ранее цены. Наверняка сказались и проблемы, связанные с недостатком парковок и перегруженностью улиц автотранспортом.

На третьем-четвертом местах (по снижению цен за последний год) Соломенский (-29,5%) и Святошинский (-29,3%) районы. Основное снижение там произошло в первом квартале; после этого цены мало менялись. В Святошинском после апреля даже подросли на 2,8%. При этом на отдельных массивах этих районов были свои тенденции.

В частности, в Академгородке (Святошинский район) цены за последний год снизились на 15,1%, в то время, как в Святошино они снизились на 29,9%. Аналогичное расслоение наблюдалось и в Соломенском районе.

В Печерском районе цены за год снизились на – 24,1%. При этом, в отличие от большинства других районов, снижение цен там происходило достаточно плавно, но зато весь год. Инерция рынка в Печерском районе очень высока. Продавцы квартир на Печерске все никак не могли поверить в то, что их квартиры переоценены. А цены во многих домах там действительно заоблачные. Найти во время экономического кризиса покупателей с такими деньгами – крайне сложно.

Меньше всего снижение цен коснулось Оболонского (-18,1%), Голосеевского (-18,4%), Днепровского (-19,0%), Подольского (-22,1%) и Дарницкого (-23,7%) районов. Причем в большинстве этих районов основное снижение произошло в первые три месяца (исключение – Подольский район, где цены снижались плавно и достаточно долго). В последующем цены были достаточно стабильны, а в Оболонском районе даже росли (с мая по январь выросли на 4,6%).

Такое поведение цен в Оболонском и Подольском районах во многом объясняется тем, что там сформировались престижные микрорайоны (в Оболонском районе – «Оазис», в Подольском – «Воздвиженка»), которые существенно подняли уровень прилегающего массива. К тому же центральные улицы Подола всегда имели высокий статус; точечная застройка их новыми кирпичными домами, которые по своей архитектуре во многом соответствуют духу района, тоже в немалой степени сдерживала снижение цен. Что же касается отдаленных массивов Подольского района, то там картина существенно иная. Например, на Виноградаре цены снизились на 37,4%.

Выводы

На фоне других сегментов рынка, сегмент современных кирпичных домов выглядит достаточно благополучно. Цены на квартиры в современных кирпичных домах в большинстве районов снизились меньше всего. Судя по удельному весу объектов в базе данных, инвесторы не бросились распродавать свои «инвестиционные квартиры» в новых кирпичных домах. Спрос на жилье в новых домах есть (его и покупают, и арендуют намного охотнее, чем другие типы жилья).

И это говорит о востребованности и перспективности современных кирпичных домов с учетом всех их недостатков. К коим обычно относят:

- излишне большие площади квартир (вернее, не очень рациональное, по мнению очень многих, соотношение площадей жилых и вспомогательных помещений);

- необходимость самостоятельно проводить дорогостоящие ремонты;

- неудобства проживания в домах, в которых ремонты продолжаются в течение трех- пяти- и более лет с момента сдачи;

- недостаток парковок, стоянок, зеленых дворов, мест для прогулок.

Анализ статистики цен продаж и цен аренды показывает, что с точки зрения участников рынка, преимущества современных кирпичных домов в большинстве случаев превалируют.

Другое дело, что все современные кирпичные дома построены по индивидуальным проектам. И микрорайоны, где они построены, тоже очень разные. Потому в данном случае излишнее обобщение далеко не всегда помогает разобраться в сути вопросов. Если современный дом построен рядом с высоковольтной линией электропередачи, или поблизости от железной дороги, то это особенности именно этого дома. И нельзя судить по нему обо всем сегменте рынка.

Именно рынок устанавливает цены на жилье в каждом конкретном современном кирпичном доме. И нередко бывает так, что цены в соседних домах отличаются весьма существенно (например, на Оболонских Липках цены в домах, облицованных «красным кирпичом» заметно выше, чем в стоящих рядом «башнях»). Статистика лишь усредняет эти цены, позволяет анализировать не конкретные дома, а жилые массивы и районы.

Приведенные выше графики дают достаточно объективную информацию для такого анализа.

Прогнозы

Наиболее оптимистический прогноз у нас для Оболони. Во время кризиса современные кирпичные дома там просели в цене меньше всего (естественно, в процентах). Это говорит о повышенном внимании участников рынка к ним. Учитывая планы строительства мостов и развязок на Подоле и севере Оболони (где будущая окружная дорога должна перейти через Днепр), можно сделать прогноз о том, что по отношению к среднестатистическим киевским ценам, цены тут вырастут. Вполне возможно, что они будут ниже сегодняшних, но квадратный метр в кирпичном доме на Оболони можно будет обменять на большую площадь в других районах чем сейчас.

Весьма неплохие перспективы, связанные с открытием новых станций метро, и у современных кирпичных домов в Голосеевском районе (массивы Голосеево и Демеевка).

Что же касается районов Левобережья, то там прогнозы куда менее радужные. Автомобильные пробки на мостах, отсутствие метро на Троещине всегда сказывалось на ценах. А в условиях кризиса все эти минусы, скорее всего, проявятся еще больше. Тем более что именно на Левобережье располагаются зоны массовой застройки и предложений там больше чем в других районах. Правда, на Левобережье есть свой плюс – близость к Днепру, его заливам, каналам, озерам. Но этот плюс имеет весьма ограниченную область действия.

Отсутствие метро и постоянные автомобильные пробки на дорогах существенно снижают интерес к большинству массивов Святошинского и Соломенского районов. Потому ценовые прогнозы там хоть и повыше, чем для Левобережья, но ниже чем для других районов Правобережья. Но тут необходимо анализировать каждый отдельно взятый массив и жилой комплекс. Это же относится и к массивам других районов (в частности, Подольского и Шевченковского).

Наиболее сложно прогнозировать цены в Печерском районе и историческом центре Киева. Цены на жилье в новых кирпичных домах там очень высоки. Покупателей с такими деньгами, мягко говоря, немного. Но Печерск – есть Печерск. Исторический центр – это исторический центр. И качественных новых кирпичных домов там очень немного. Так что цены на них всегда будут выше, чем в других сегментах рынка. Разве что «сталинки» на Липках и дореволюционные дома в историческом центре будут конкурировать с ними.

Но еще раз подчеркиваем, что цены в каждом конкретном доме будут там всегда индивидуальными.

Делая подобные прогнозы, мы вполне осознаем, что ситуация в экономике и обществе усугубляется; проблемы с залоговыми квартирами вполне могут привести к резкому снижению цен на жилье. И хотя мало кто из владельцев просторных квартир в престижных новых домах приобрел их с использованием кредитных средств, но в экономике и жизни все взаимосвязано.

И еще очень важное обстоятельство. Цены в данном сегменте рынка в значительной мере зависят от строительства нового жилья. Замораживание строительства неизбежно приведет к увеличению спроса на уже построенные дома; развертывание массового строительства, комплексное ведение его на заранее подготовленных территориях (целыми микрорайонами и жилыми массивами со всей инфраструктурой) – снизит этот спрос.

Владимир Коломейко

Информационно-аналитический отдел портала недвижимости domik.ua