Аренда киевских бизнес-центров подешевела на четверть

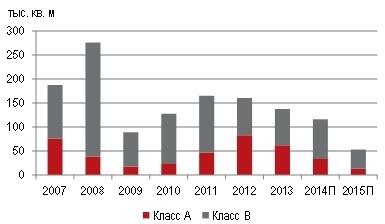

В третьем квартала 2014 г. в столице Украины было введено лишь 5,3 тыс. кв. м качественных офисных площадей, что в 3,8 раз уступает показателю аналогичного периода прошлого года (20 тыс. кв. м), сообщили в консалтинговой компании JLL.

В целом за три квартала на рынок Киева вышло 111,2 тыс. кв. м офисов, что лишь на 6% ниже результата января-сентября 2013 г. Таким образом, на конец третьего квартала объем качественной офисной недвижимости в столице достиг 1,78 млн кв. м.

Аналитики подчеркивают, что к оличество вводимых офисных площадей сокращается уже третий год подряд. «С учетом проектов, ввод которых запланирован на четвертый квартал, в целом за 2014 год рынок офисов Киева увеличится на 116,5 тыс. кв. м (снижение на 15% к прошлому году). В то же время, по нашим данным, результат 2015 года может оказаться вдвое ниже — к вводу заявлено около 54 тыс. кв. м», — рассказала «Вестям» руководитель отдела офисных площадей компании JLL в Украине Александра Глобина.

При этом в третьем квартале общее количество сданных площадей увеличилось на 4,6 тыс. кв. м. Это практически столько же, как и во втором квартале 2014, однако в 3,7 раз меньше, чем в третьем квартале 2013 года. «В настоящий момент большая часть сделок связана с продлением договоров аренды и переездами компаний, а не с расширением деятельности или появлением новых игроков на рынке», — комментирует Глобина.

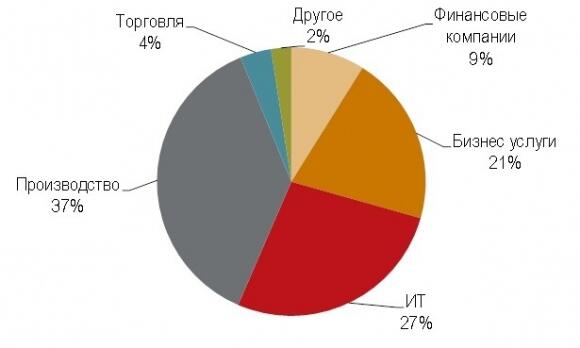

В структуре спроса превалируют производственные компании (37% от спроса третьего квартала), игроки IT-сектора (27%) и сферы бизнес-услуг (21%).

Пятая часть офисов пустует

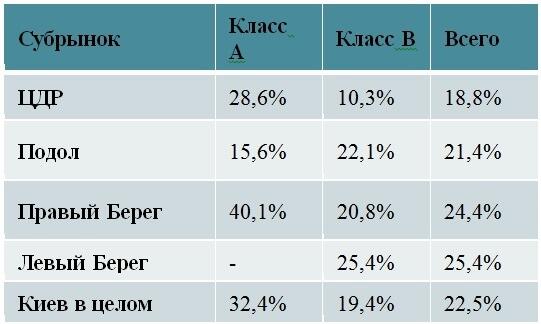

В то же время, доля свободных площадей в бизнес-центрах Киева за прошедший квартал практически не изменилась, снизившись на 0,1%, и составила 22,5%.

Интересно, что вакантность в офисах класса «А» уменьшалась в Центральном деловом районе (ЦДР) и на Правом берегу, а на Подоле этот показатель вырос. А в классе «В» эксперты JLL наблюдали снижение уровня вакантных площадей на Правом берегу и небольшой рост вакансии на других районах.

По прогнозам JLL, уровень вакантности до конца 2014 году продолжит незначительно снижаться , главным образом, за счет уменьшение уровня ввода новых площадей. При этом эксперты подчеркивают, что вследствие кризиса, который переживают не только арендаторы, но и арендодатели, именно сейчас можно снять офисы в самых престижных местах делового центра столицы по доступным ценам и это рекомендуется сделать. «Чтобы удержаться на плаву, в ближайшее время многим компаниям стоит задуматься о переезде в более престижные места. Тем более что в настоящее время стоимость аренды в центральных офисных центрах класса «А» и менее престижных практически сравнялась», — подчеркнула директор компании UTG Евгения Локтионова.

Цена устаканилась на время

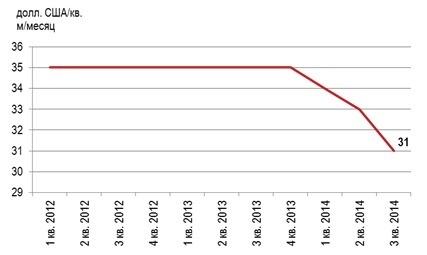

С начала года, отмечают аналитики UTG, ставки аренды в столице просели на 20-25%. В профессиональных бизнес-центрах «А» класса средний диапазон арендных ставок составляет $22-35/кв.м/мес. (без НДС и эксплуатационных платежей), в бизнес -центрах класса «В» — $15-21/кв.м/мес (без НДС и эксплуатационных платежей). Причем в третьем квартале, подчеркивают эксперты, максимальная ставка аренды по новым договорам сократилась с $396 до $370 за кв. м в год (то есть с $33 до $31/месяц), что связано с низким уровнем спроса на офисные помещения класса «А». «Большинство сделок, закрытых в прошедшем квартале с офисами этого уровня были начаты задолго до макроэкономической и политической дестабилизации в стране», — заверила нас Александра Глобина.

Но эксперты не ожидают дальнейшего существенного снижения максимальной арендной ставки в краткосрочной перспективе. «В настоящий момент девелоперы пересмотрели свои финансовые ориентиры и запрашиваемый уровень ставок близок к цене спроса», — отмечает Глобина. По ее мнению, основным фактором сдерживания спроса является не столько уровень ставок, сколько общая макроэкономическая и политическая неопределенность в стране, в результате чего компании откладывают утверждение стратегических планов до более благоприятных времен.

Динамика максимальной базовой ставки аренды*

*Ставки указаны без НДС и операционных расходов

Источник: JLL

Источник: JLL

Структура спроса по типам арендаторов в 3-м квартале 2014 года

Источник: JLL

Доля свободных площадей по субрынкам Киева

Источник: JLL