Бесплатное обналичивание у каждой третей карты: обзор рынка платежных карт для физлиц на 28 апреля 2014 года

По исследованию компании «Простобанк Консалтинг» на 23.04.2014 г., на рынке представлено 77 предложений (или 37% от их общего числа) от банков из числа 50-ти лидеров по активам, с возможностью снимать деньги в сети банков-эмитентов без комиссий. При этом полгода назад предложений было 40% от общего числа.

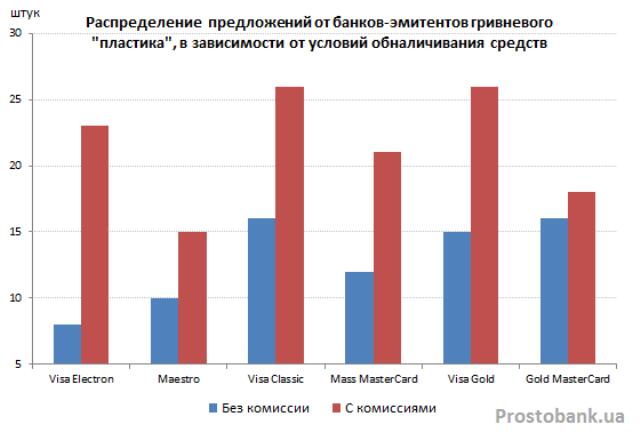

Чаще всего бесплатное обналичивание предполагают карты класса Gold MasterCard: 16 из 34 программ сегменте (или 47% от их общего количества). Наименьшее их количество встречается по картам Visa Electron: 8 из 31 программы (или 26% от общего количества).

Что касается снятия наличных в банкоматах «чужих» банков, то такую возможность без уплаты комиссии предлагает только Сбербанк России (Украина).

Еще одна новость весны-2014 - рост безналичных расчетов, по сравнению с началом года, по словам банкиров. «Объем расчетов в торгово-сервисной сети в марте по сравнению с январем вырос на 83%, количество операций - на 49%. И уже в апреле мы наблюдаем рост доли безналичных операций в общем объеме по сравнению с мартом: с 5,3% до 30,7%», - рассказывает Юлия Морозова, директор департамента развития карточного бизнеса VAB Банка.

Заказать пластиковую карту онлайн, выбрав подходящие для вас условия, вы можете с помощью сервиса онлайн-заявок от Prostobank.ua.

Мнение

Анна Макаренко, начальник управления развития продуктов Банка Кипра

С начала года наблюдался некоторый спад объемов операций по картам, что, в общем-то, характерно для этого периода. В феврале был зафиксирован рост удельной массы снятия наличных, небольшое снижение объемов торговых операций. Однако, уже в марте ситуация выровнялась. В целом, можно говорить о тенденции роста торговых операций в отношении к снятию наличных, что частично обусловлено и снижением объемов кредитования.

Сергей Кучеренко, начальник отдела развития, эквайринга и взаимодействия с международными платежными системами УМПС ДПС Имэксбанка

Как и все украинские банки, наше учреждение также в первом квартале 2014 года ощутило большие нагрузки на карточную систему. Главным образом, на его техническую инфраструктуру (банкоматы и банковские терминалы), чему способствовала всеобщая паника населения. Но благодаря грамотной и взвешенной политике банка, постоянным разъяснениям и консультациям среди клиентов, отток средств на карточных счетах прекратился, и постепенно возвращается на прежний уровень. Этому также способствовало введение НБУ ограничений на досрочное расторжение депозитов и установления лимитов по снятию наличных.

Наталия Кочу, начальник управления пластиковых карт и эквайринга ВТБ Банка

С начала 2014 года остатки на карточных счетах физических лиц имели тенденцию к снижению. Основным фактором ниспадающей динамики с января по март 2014 года стало увеличение на 15% оборота по снятию наличных на одну карту и размера одной операции. При этом в феврале наблюдалось увеличение оборотов по снятию наличных на одну карту среди клиентов массового сегмента на 25%. Вместе с тем, в феврале также наблюдалось падение на 20% оборота в торговых точках на одну карту и размера одной торговой операции. В дальнейшем данная тенденция была нивелирована повышением платежной активности клиентов в период мартовских праздников.

Галина Терлецкая, начальник департамента розничного обслуживания Всеукраинского Банка Развития

В начале 2014 года был период, когда многие банки ввели ограничения на использование средств с платежных карт — на снятие в банкомате наличных денег, оплату платежной картой за товары в торговой сети. Из-за этого многие держатели платежных карт в это время старались снять все свои средства «под ноль» из-за боязни не получить их вообще.

Наш банк не поддался всеобщей панике и для своих внутренних клиентов не вводил ограничения на использование средств на платежных. Поэтому резких изменений или колебаний по количеству остатков на картах нашего банка не было.

Марина Нестеровская, директор департамента розничного бизнеса банка «Хрещатик»

С начала года обороты и остатки существенно не изменились. В начале года – это аккумулированные выплаты и поступления. Позднее (март-апрель) — курсовая разница.

Соотношение безналичных операций к операциям снятия наличности с карточных счетов также сохранилось.

Автор: Оксана Ярмак