Как пополнить золотовалютные резервы Украины

В октябре 2014 года объем золотовалютных резервов Украины сократился до $12,6 млрд. Это равняется объему импорта за 2,5 месяца, при минимально допустимой норме – 3 месяца. Как переломить ситуацию и экстренно собрать средства для пополнения ЗВР?

Forbes уже не раз писал о возможности и необходимости привлечения финансовых ресурсов украинских мигрантов и диаспоры, в том числе с целью увеличения ЗВР и выравнивания платежного баланса. В 2012 году Всемирный банк оценил их доходы в $58 млрд, годовые накопления за границей – в $12 млрд. Мы уже рассматривали опыт Израиля , Турции , Египта , которые смогли заинтересовать своих мигрантов и привлекли их сбережения на цели развития национальных экономик.

Но сейчас для Украины более актуален опыт Индии. Это, наверное, единственная в мире страна (кроме постсоветских), которая трижды в 1990-х годах испытала серьезный финансовый кризис, одним из последствий которого был повышенный спрос на свободно конвертируемую валюту. Сначала, в 1990 году, ЗВР упали почти в 2 раза, до $5,6 млрд, и покрывали всего 1,5-месячный объем импорта. Потом, в 1998-м, депозиты физлиц-нерезидентов сократились почти в 4 раза – до $1,9 млрд. Затем, в 1999 году, из-за роста цены на нефть (в 3 раза в индийских рупиях) резко увеличился дефицит торгового баланса (почти в 1,5 раза).

В 1991, 1998 и 2000 годах с целью «тушения» валютного спроса и улучшения ситуации с ее притоком Индии удавалось сравнительно быстро – за 3-6 месяцев – подготовиться и разместить облигации среди своих мигрантов. На другие способы привлечения капитала власти не надеялись. Индия соседствовала с Украиной в рейтинге по уровню коррупции, процветал протекционизм олигархических бизнес-групп, валютный режим был очень зарегулирован, а в 1998 году против страны ввели международные санкции за ядерные испытания.

Именно обращение властей к своим мигрантам тогда спасло Индию – за три размещения облигаций власти смогли привлечь $11,3 млрд. Благодаря политике плотного сотрудничества с мигрантами в 1990-2000 годы страна получила почти $80 млрд денежных переводов, тогда как прямых иностранных инвестиций поступило всего $18,7 млрд. Только благодаря переводам мигрантов ЗВР Индии в 1992 году выросли до $9,5 млрд, в 1994-м – до $24 млрд, а в 1999-м – до $36 млрд.

Подготовка к размещению облигаций

Для проведения размещения облигаций привлекли крупнейший госбанк страны Государственный банк Индии (SBI). Максимальное содействие оказывали правительство Индии и центробанк (Резервный банк Индии). Власти сильно «прогнулись», чтобы заинтересовать банки продавать, а мигрантов покупать эти бумаги. Так, всем инвесторам облигаций правительство гарантировало возврат средств в валюте их приобретения. А Государственному банку Индии (через Центробанк) гарантировалась продажа валюты для погашения номинала облигаций после наступления срока его выплаты (через 5 лет) по курсу на дату их покупки инвесторами.

Получив гарантии, Государственный банк Индии провел переговоры с банками Индии, США, ОАЭ и других стран с целью сотрудничества в качестве банков-агентов для привлечения инвесторов-мигрантов на покупку этих облигаций (за вознаграждение). Каждый банк-агент мог привлечь другие банки (субагенты). Поддержку в переговорах с регуляторами стран размещения бумаг осуществляли индийские власти. Уже на подготовительном этапе банки-агенты рекламировали своим клиентам из числа индийских мигрантов и диаспоры возможности таких облигаций. За привлечение инвесторов агенты получали комиссионные – 0,25% от привлеченных средств + 1,5 % за перевыполнение плана. Все желающие заполняли заявки, которые обрабатывались банками-агентами и отправлялись в главный офис Государственного банка Индии.

Продажа облигаций

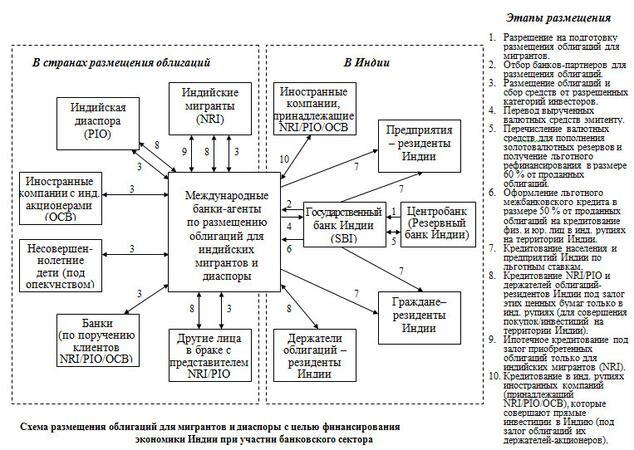

Примерная схема размещения облигаций представлена на рис. 1. Бумаги размещались 30 дней. Например, в 1998-м за первые 14 дней продаж 61 000 человек приобрели их на $3,1 млрд. В среднем одним инвестором куплено облигаций на $51 000. В 2000 году в целом 73 000 инвесторов купили облигаций на $5,5 млрд. В среднем, один инвестор купил облигаций на $75 300. Номинал одной облигации составлял $500-2000, что позволяло приобрести их мигрантам даже с низким уровнем дохода. При этом отсутствовала максимальная сумма покупки облигаций одним инвестором.

В 1998 году в размещении облигаций участвовало 14 банков. Каждый из них взял на себя обязательство привлечь от инвесторов $10-150 млн. Также в проекте участвовало около 20 банков-субагентов, получавших комиссионные от агентов. Спрос оказался настолько велик, что все агенты легко перевыполнили планы по объемам их размещения. Для особо заинтересованных банки даже выдавали кредиты (!) на покупку этих облигаций.

Наибольшие объемы средств из банков-агентов собрал Citibank, разместивший облигации через свои отделения в США, Канаде, Сингапуре, Австралии, Великобритании, Кении, Бахрейне и ОАЕ, а также через своих сотрудников, имевших брокерскую лицензию. В 1998 году Citibank разместил облигаций на сумму $160 млн, а в 2000-м – на $700 млн. Также в 2000 году большие объемы средств привлек HSBC – более $600 млн.

При покупке облигаций инвестор мог выбрать предпочтительный тип выплаты процентного дохода: 1) периодичная (1 раз в 6 мес.); 2) в конце 5-летнего срока. В 2000 году около 65% инвесторов купили облигации с выплатой процентного дохода в конце срока. Это доказывает то, что мигрантов мало интересует краткосрочный доход, и они готовы инвестировать на долгосрочной основе.

Выплата процентного дохода и номинала осуществлялась на счет инвестора-нерезидента за границей или на счет в банке Индии. Если статус инвестора-мигранта менялся на резидента Индии, то все деньги за облигации могли быть выплачены на валютный счет в индийском банке.

Использование привлеченных средств

Для банков-агентов дополнительным стимулом к размещению этих облигаций была возможность самим воспользоваться этими ресурсами. Так, по разрешению Центробанка банки-агенты имели право оставить у себя 50% привлеченных средств на кредитование своих клиентов на территории Индии. Для этого между Государственным банком Индии и банком-агентом оформлялся межбанковский кредит на 5 лет под 9,5-10% годовых. Так как все иностранные банки-агенты имели свои филиалы или дочерние банки в Индии, они заинтересовались этой схемой. Кредитование разрешалось только в индийских рупиях, поэтому валюта обменивалась и направлялась в ЗВР.

Кроме того, 40% привлеченных средств инвестировались в гособлигации и направлялись на развитие инфраструктурных проектов. Оставшиеся 10% Государственный банк Индии самостоятельно направлял на кредитование физлиц и предпринимателей.

Интересные возможности использования приобретенных облигаций получили и сами инвесторы-мигранты. В случае возвращения на родину они могли получить кредиты в индийских рупиях у авторизированных банков под залог этих бумаг.

Отдельно стоит обратить внимание, что большая часть этих средств после выплаты инвесторам была конвертирована в индийские рупии и размещена на депозитах, специально разработанных для индийских мигрантов.

Маркетинговое продвижение

Эти облигации очень активно рекламировались в странах их размещения. Были задействованы различные каналы: почта, пресса, ТВ, Интернет, телемаркетинг, также проводились роад-шоу. Для информирования потенциальных инвесторов Государственный банк Индии разработал коммерческое предложение для рассылки по почте и через Интернет. Уже тогда Интернет хорошо себя зарекомендовал как канал продаж.

В США основную рекламную работу провели Государственный банк Индии (через свои американские отделения) и Citibank. А в ведущих американских газетах размещалась реклама и познавательные статьи с красноречивыми заголовками: «Тебе не надо быть финансовым гуру... тебе важно быть индийцем» или «Инвестируй с любовью в родную страну. Под 7,75% годовых». По данным SEC, Гоcударственный банк Индии и банки-агенты только в США проинформировали около 1 млн индийских мигрантов, большинство из которых уже поменяли гражданство.

Отдельная работа проводилась в Индии, в специальных отделениях по обслуживанию мигрантов (временно пребывающих на родине) и получателей переводов. Основная цель такой коммуникации – донести через родственников возможности, которые получают мигранты и диаспора, инвестируя в такие облигации.

Возможности для Украины

Опыт Индии подтверждает, насколько широкоформатным, масштабным и результативным может быть применение механизма размещения облигаций для мигрантов. Есть все основания полагать, что как у украинских мигрантов, так и у давно выехавших представителей диаспоры остаются патриотические чувства к своей стране, а также желание получить больший доход на свои сбережения, чем в стране пребывания.

В случае разработки прозрачных схем использования их средств можно значительно увеличить объемы поступления капитала в Украину в форме переводов, обеспечить использование этих средств банковской системой, что позволит, через прямой и мультипликационный эффекты, также увеличить золотовалютные резервы страны.

Андрей Гайдуцкий