Кредиты на авто с пробегом: время пришло

В 2014 году рынок автокредитов обвалился более чем вдвое. По словам банковских экспертов, главная тому причина – падение гривны к доллару, из-за которой выросли цены на новые авто иностранной сборки. Банкиры утверждают, что спрос на автокредиты на новые иномарки почти отсутствует, и некоторые из них при этом начали развивать направление займов на авто с пробегом. Одна из причин этому – то, что доля проблемных автокредитов за последние месяцы также выросла, и кредитуя покупку б/у авто, некоторые банки расширяют свои возможности по продаже конфиската. Но главное – то, что многие украинцы, пострадавшие от скачков курса, не могут позволить себе купить новое авто. А машина с пробегом для них все еще доступна. «Перспективы развития кредитования б/у автомобилей обусловлены тем, что при текущей ситуации новые автомобили становятся дороже, тогда как рост доходов у населения отсутствует. Кроме того, рынок кредитования покупки новых автомобилей отличается высокой конкуренцией, тогда как объёмы рынка сейчас на порядок ниже, чем рынок б/у авто», - говорит Диана Рыбачук, главный экономист отдела продаж автокредитования в UniCredit Bank.

Все это привело к тому, что ряд банков начали развивать направление кредитования на покупку б/у авто (в частности, Дельта Банк; о работе над запуском продукта говорят представители UniCreditBank). Среди учреждений-новых кредиторов из числа 50-ти лидеров рынка по активам: Idea Bank (Идея Банк) и Пивденный. Несмотря на то, что целых четыре банка запустили либо анонсировали запуск займов на б/у авто, в целом, из-за кризиса, общее число кредиторов из числа топ-50 даже немного уменьшилось: год назад их было 14, а сегодня – 13.

До сих пор выдача займов на покупку автомобилей с пробегом не была популярной у банков из-за их высокой рисковости. Прежде всего – при таких кредитах на рисковость влияет невысокая ликвидность залога. «С точки зрения оценки рисков кредитования одним из наиболее важных показателей является ликвидность залога. При кредитовании б/у автомобиля банк в качестве залога принимает подержанный автомобиль, вероятность выхода из строя которого выше, чем нового, и, как результат, больший риск отказа заемщика от дальнейшего погашения кредита. В связи с ежегодным износом автомобиля, такой залог становится менее ликвидным, и у банка могут возникнуть трудности с его реализацией и возмещением возможных потерь по кредиту», - говорит Константин Кошеленко, директор департамента альтернативных каналов продаж Дельта Банк. «Помимо того, что подержанный автомобиль является менее ликвидным залогом с точки зрения обеспечения кредита, схема документооборота при сделке более сложная, а стоимость б/у автомобиля субъективная, поскольку зависит от рыночных факторов. Учитывая это, банки считают кредитование подержанных авто более рисковым», - добавляет Диана Рыбачук, главный экономист отдела продаж автокредитования в UniCreditBank.

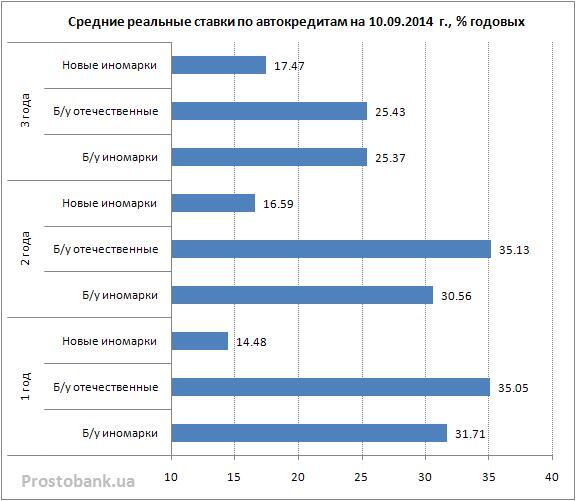

Поскольку риски банка по таким кредитам выше, учреждения устанавливают и ставки повыше, так что займы на подержанные машины – самые дорогие на автокредитном рынке. По данным компании «Простобанк Консалтинг» на 10.09.2014 г., средние реальные ставки на покупку б/у авто колеблются в пределах 23-35% годовых. При этом кредиты на новые иномарки намного дешевле: 14,5-19,6% реальных годовых.

Впрочем, несмотря на сравнительную дороговизну, автокредиты на б/у авто остаются намного доступнее для украинцев, чем автокредиты на новые авто – из-за низкой стоимости залога. Сравним ежемесячный платеж по двум разным авто, купленным в кредит на два года под среднюю на рынке ставку: новое авто за 20 000 долларов (262411,58 гривен по среднему курсу по данным «Простобанк Консалтинг» на 11.09.14 г.) и подержанное авто за 7 000 долларов (91844,05 гривен по тому же курсу). В первом случае средняя реальная ставка по займу сроком на два года составит 16.6% годовых. При авансе в 20% (52 482,20 гривен) и аннуитетной схеме погашения, ежемесячно заемщику нужно будет платить 10 339,05 гривен. Во втором случае средняя реальная ставка по займу сроком на два года составит 30.6% годовых. При авансе в 20% (18 368,80 гривен) и аннуитетной схеме погашения ежемесячно заемщику нужно будет платить 4 131 гривну. Так и получается, что за счет низкой стоимости подержанного авто, автокредиты на такие машины гораздо доступнее, чем на новые.

| Вид залога | Новое авто | Подержанное авто |

| Сумма кредита, грн | 209 928,80 | 73 475,20 |

| Первоначальный взнос (20%) в грн | 52 482,20 | 18 368,80 |

| Реальная ставка (кредит сроком на 2 года), годовых | 16,60% | 30,60% |

| Переплата по кредиту, грн | 38 208,45 | 25 667,18 |

| Ежемесячный платеж (аннуитет), грн | 10 339,05 | 4 130,93 |

По данным компании "Простобанк Консалтинг"

Естественно, условия по кредитам на авто с пробегом намного жестче, чем по кредитам на новые авто. К примеру, заем на 6-7 лет можно получить лишь в двух учреждениях из 50-ти лидеров по активам (для сравнения, те же займы сроком на 1-2 года выдают 13 банков, а долгосрочные кредиты на новые авто – 15-16 учреждений).

Еще один индикатор рисковости, который виден по условиям автокредитов на машины с пробегом – аванс. Осенью-2014 девять банков из 13-ти требуют минимальный аванс в 30-50% от суммы кредита, два банка – аванс в 20%, один – в 15% и еще один – допускает нулевой аванс, правда, кредитует под очень высокую ставку (детальнее см. ниже). Для кредитов на новые иномарки авансы в 10-15% доступны массово.

Эксперты считают, что именно осенью на рынке появится еще больше новых кредиторов авто с пробегом. При этом на стоимость займов появление новых игроков никак не повлияет. «Осенью на рынок б/у авто могут выйти новые банки, ценовые условия которых вряд ли будут сильно отличаться от действующих. Сроки, минимальные авансы и другие параметры кредитования сильно меняться не будут», - считает Константин Кошеленко, директор департамента альтернативных каналов продаж Дельта Банк. «Учитывая спрос клиентов, банки будут двигаться в направлении кредитования б/у автомобилей. Чтобы сделать кредит доступным для потребителей, будут улучшать продукт, упрощая схему оформления кредита, сокращая перечень необходимых документов и проверок. Стоимость кредита на подержанный автомобиль будет зависеть от ситуации на рынке банковского кредитования и в стране в целом», - говорит Диана Рыбачук, главный экономист отдела продаж автокредитования в UniCreditBank.

Условия по кредитам на покупку авто с пробегом в банках из числа 50 лидеров по активам по данным «Простобанк Консалтинг» на 10.09.2014 г.:

| Организация | Программа | Аванс (мин.) | Сроки, лет | Мин.эф.ставка | Макс.эф.ставка |

| Credit Agricole | Б/у иномарки | 30% | 1-5 | 20,07 | 21,18 |

| Credit Agricole | Б/у отечественные | 30% | 1-5 | 20,07 | 21,18 |

| Idea Bank (Идея Банк) | Б/у иномарки | 30% | 1-5 | 21,44 | 22,28 |

| Idea Bank (Идея Банк) | Б/у отечественные | 30% | 1-5 | 21,44 | 22,28 |

| UniCredit Bank | Б/у иномарки | 20% | 1-5 | 23,83 | 27,62 |

| Альфа-Банк | Б/у иномарки | 0% | 1-5 | 48,09 | 49,86 |

| Альфа-Банк | Б/у отечественные | 0% | 1-5 | 48,09 | 49,86 |

| Всеукраинский Банк Развития | Б/у иномарки | 20% | 1-5 | 22,75 | 23,07 |

| Всеукраинский Банк Развития | Б/у отечественные | 20% | 1-5 | 22,75 | 23,07 |

| ИМЭКСБАНК | Б/у иномарки | 30% | 1-2 | 123,22 | 127,20 |

| ИМЭКСБАНК | Б/у отечественные | 30% | 1-2 | 123,22 | 127,20 |

| Киевская Русь | Б/у иномарки | 40% | 1-5 | 26,29 | 27,97 |

| Кредобанк | Б/у иномарки | 30%, 50% | 1-7 | 19,86 | 29,07 |

| ОТП Банк | Б/у иномарки | 40% | 1-5 | 28,04 | 30,62 |

| Пивденный | Б/у иномарки | 30%, 50% | 1-7 | 21,62 | 24,21 |

| Пивденный | Б/у отечественные | 30%, 50% | 1-7 | 21,62 | 24,21 |

| ПриватБанк | Б/у иномарки | 15% | 1-5 | 25,00 | 25,00 |

| ПриватБанк | Б/у отечественные | 15% | 1-5 | 25,00 | 25,00 |

| Украинский Профессиональный Банк | Б/у иномарки | 50% | 1-5 | 25,33 | 26,78 |

| Укргазбанк | Б/у иномарки | 30% | 1-5 | 18,20 | 23,77 |

| Укргазбанк | Б/у отечественные | 30% | 1-5 | 18,20 | 23,77 |

По данным компании "Простобанк Консалтинг"

Из меньших банков, исследуемых компанией «Простобанк Консалтинг», на подержанные автомобили выдают кредиты:

| Организация | Программа | Аванс (мин.) | Сроки, лет | Мин.эф.ставка | Макс.эф.ставка |

| VS Bank (Фольксбанк) | Б/у иномарки | 40% | 1-6 | 23,00 | 23,00 |

| VS Bank (Фольксбанк) | Б/у отечественные | 40% | 1-6 | 23,00 | 23,00 |

| Автокредит | Б/у иномарки | 20% | 1-7 | 19,47 | 26,50 |

| Автокредит | Б/у отечественные | 20% | 1-7 | 19,47 | 26,50 |

| Юнекс Банк | Б/у иномарки | 20%, 40%, 60% | 1-7 | 17,05 | 21,41 |

По данным компании "Простобанк Консалтинг"

Автор: Олеся Шелевер