Недвижимость в Киеве – обзор рынка: итоги октября 2010 года

В октябре вторичный рынок недвижимости работал на малых оборотах. Тем не менее, он работал. По сравнению с предыдущими месяцами, количество сделок заметно возросло. И это, пожалуй, самый главный итог октября.

Индикаторы DOMIK.NET рынка недвижимости Киева представлены в таблице

| Индикаторы DOMIK.NET рынка недвижимости Киева | октябрь 2010 | Изменение за месяц | Изменение с начала года |

| Исходная информация о ценах в $/кв.м | |||

| Индекс стоимости жилья Киева в текущем месяце IKm(USD) | 1565 (пункт.) | -0,5% | -6,8% |

| Индекс ценового ожидания (предполагаемое изменение индекса стоимости в следующем месяце) | -0,5% | -0,2% | +0,5% |

| Индекс доходности жилья (сравнение с банковским депозитом) | 0,0 банк/деп | 0,0 банк/деп | +0,4 банк/деп |

| Исходная информация о ценах в гривнах за квадратный метр | |||

| Индекс стоимости жилья Киева в текущем месяце IKm (UAH) | 12465 (пункт.) | -0,2 % | -7,1% |

Индекс стоимости киевского жилья снизился на 0,5%. В большинстве сегментов рынка заметно увеличился размер торга. По статистике, цены продаж были на 16,4% ниже средних цен предложений аналогичных квартир. В октябре расхождение между усредненными ценами продаж и предложений увеличилось на 2,1%.

Настрой наиболее активных участников рынка постепенно меняется.

С одной стороны, люди устали ждать; на них давит груз нерешенных жилищных и финансовых проблем.

С другой стороны, цены на киевское жилье снижаются очень плавно; каких-либо признаков резкого обвала цен (который давно уже ожидают многие потенциальные покупатели) пока не видно.

С третьей стороны, цены на продукты питания, аренду квартир и многое другое растут; соответственно снижается покупательная способность имеющихся на руках накоплений. Снижаются банковские проценты как по депозитам, так и по ипотечным кредитам. Отношение к банкам, валютам, инвестициям в бизнес весьма настороженное.

Все это приводит к тому, что растет интерес к покупке недвижимости. В частности, если еще недавно, подавляющее большинство потенциальных покупателей отбрасывали даже мысли об ипотечных кредитах, то теперь некоторые из них готовы рассматривать варианты с использованием кредитов на 80000-160000 гривен. И все больше банков реально внедряют ипотечные программы, ориентированные на подобных заемщиков.

Несомненно, свой вклад в увеличение количества сделок внесли и риэлторы. Они заняли более жесткую позицию по отношению к продавцам, держащим цены значительно выше рыночных. Если раньше риэлторы пытались убедить подобных продавцов преимущественно словесно, то теперь все чаще отказывают им в сотрудничестве. Мол, или снижайте цены до рыночных, или ищите покупателей сами.

Подобная жесткая позиция риэлторов дала положительные результаты: позволила сблизить позиции сторон, увеличила количество договоров задатка и сделок купли-продажи.

К сожалению, факторов, подавляющих активность на рынке недвижимости, меньше не стало.

Основной фактор – резкий разрыв между покупательной способностью большинства наших граждан и ценами на недвижимость.

Среди тех категорий граждан, у которых накопления более-менее соответствуют ценам на жилье, самым негативным образом сказывается низкий уровень социального оптимизма, отсутствие уверенности в будущем. Даже в тех случаях, когда есть и деньги, и потребность в улучшении жилищных условий, многие потенциальные покупатели не решаются в это сложное время расставаться с накоплениями.

Во многом сходную позицию занимают и продавцы, которые (не доверяя валютам и банкам) никак не решаются расстаться с недвижимостью.

Инвестиции в киевскую недвижимость делают очень немногие. Рост коммунальных платежей, увеличение внимания государства к источникам средств на приобретение недвижимости, законопроекты о налоге на недвижимость резко снизили тягу к подобным инвестициям. Что же касается спекулянтов, то основная их масса давно ушла с рынка. А те, кто остался, интересуются объектами, хозяева которых вынуждены спешить и идти на значительные уступки.

Обобщенный портрет продавца киевской недвижимости:

- в 68% случаев - женщина, средний возраст 46 лет;

- в 32% случаев - мужчина, средний возраст 35 лет.

Обобщенный портрет покупателя киевской недвижимости:

- в 50% случаев - женщина, средний возраст 42 года;

- в 50% случаев мужчина, средний возраст 38 лет.

Примерно 31% покупателей – приезжие, 69% - киевляне.

Учитывая небольшое количество сделок (и как следствие этого значительные статистические ошибки), при подсчете статистики продавцов и покупателей учитывалась информация не только за октябрь, но и за предыдущие три месяца.

Анализируя эту статистику, необходимо учитывать, что в 80% доступных нам описаний отсутствует информация об участниках сделок. А там, где такая информация есть, она, как правило, неполная. В частности, обычно указываются не все участники сделки, а лишь те, кто активно контактируют с риэлторами.

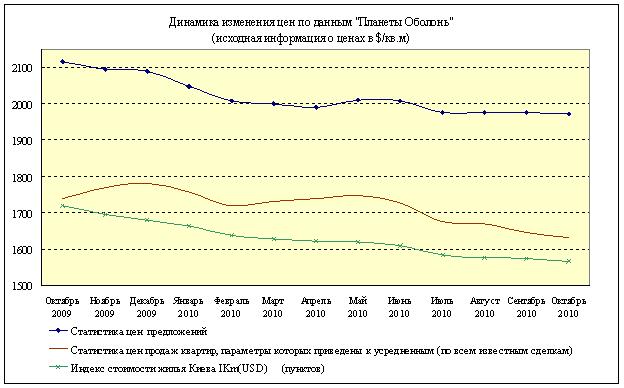

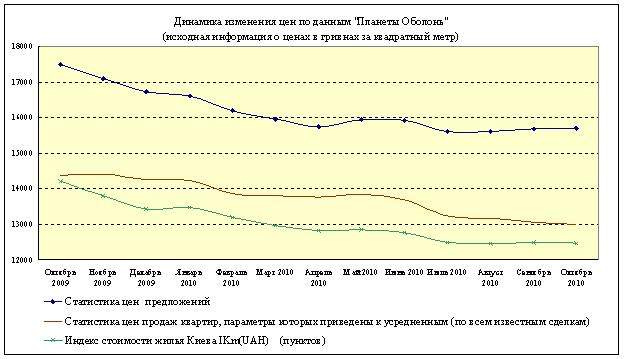

Статистические данные цен продаж, цен предложения, а также индексы стоимости жилья Киева представлены ниже.

Статистика цен продаж

Данные о ценах продаж квартир на вторичном рынке Киева приведены в таблице и на графиках. Анализируя их, необходимо учитывать, что статистика цен продаж построена на основе очень ограниченного количества сделок; потому ее необходимо воспринимать лишь как преломление процессов на киевском рынке недвижимости через эти конкретные сделки.

| Статистические данные цен реальных продаж на вторичном рынке Киева | |||||||||||

| Все сделки, о которых имеется достаточно полная и проверенная информация | |||||||||||

| Ноябрь 2009 | Декабрь 2009 | Январь 2010 | Февраль 2010 | Март 2010 | Апрель 2010 | Май 2010 | Июнь 2010 | Июль 2010 | Август 2010 | Сентябрь 2010 | Октябрь 2010 |

| Средняя цена продажи (в долларах за квадратный метр) | |||||||||||

| 1782 | 1811 | 1785 | 1780 | 1851 | 1938 | 1712 | 1809 | 1575 | 1695 | 1836 | 1684 |

| Средняя цена предложения аналогичных квартир (в долларах за квадратный метр) | |||||||||||

| 2059 | 2078 | 2057 | 2114 | 2103 | 2208 | 2003 | 2114 | 1922 | 1969 | 2142 | 2014 |

| Средняя цена продажи (в гривнах за квадратный метр) | |||||||||||

| 14522 | 14480 | 14467 | 14354 | 14756 | 15332 | 13573 | 14338 | 12432 | 13383 | 14582 | 13413 |

| Средняя цена предложения аналогичных квартир (в гривнах за квадратный метр) | |||||||||||

| 16779 | 16615 | 16671 | 17048 | 16765 | 17468 | 15879 | 16756 | 15171 | 15546 | 17012 | 16041 |

| Отличие цены продажи от цены предложения аналогичных квартир | |||||||||||

| -13,5% | -12,8% | -13,2% | -15,8% | -12,0% | -12,2% | -14,5% | -14,4% | -18,1% | -13,9% | -14,3% | -16,4% |

Разница между ценами продаж, указанными на графиках и в таблице, объясняется тем, что в таблице указаны средние цены проданных квартир без учета района, типа дома и количества комнат, а на графиках – динамика изменения цен продаж после приведения параметров квартир к усредненным и сглаживания кривых.

В октябре средняя стоимость квадратного метра в проданных квартирах составила:

- до приведения параметров квартир к усредненным 1684$ (13413 грн);

- после приведения параметров квартир к усредненным 1632$ (12998 грн).

Разница между ценами продаж и усредненными ценами предложений на аналогичные квартиры в октябре увеличилась на 2,1% и составила 16,4%.

Индекс стоимости жилья Киева

Индекс стоимости рассчитывается на основе актуальной базы объектов недвижимости (то есть на основе цен предложений), но учитывает цены продаж и размеры торгов, а также динамику их изменения в предыдущие периоды. При этом информация о ценах задается либо в долларах за квадратный метр, либо в гривнах за квадратный метр. В первом случае индекс стоимости снизился на 0,5%, во втором – снизился на 0,2%. Такая разница в динамике изменения индексов стоимости объясняется изменением курсов валют.

Статистика цен предложений в долларах США

За период с 01.10.2010 по 01.11.2010 усредненная цена предложений (в долларах за квадратный метр) снизилась на 0,2%.

В зависимости от количества комнат, усредненная цена предложений изменилась следующим образом:

- в однокомнатных квартирах снизилась на 0,2%;

- в двухкомнатных квартирах снизилась на 0,1%;

- в трехкомнатных квартирах повысилась на 0,1%;

- в многокомнатных квартирах снизилась на 0,8%.

Изменения усредненных цен предложений по типам жилья приведены в таблице

| Тип жилья |

| Однокомнатные | Двухкомнатные | Трехкомнатные | Многокомнатные | ||||

| Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | Цена в $ за м2 |

Изменение в % | ||

| Дореволюционные | 01.10.2010 | 3592 | -0,7 | 3782 | -2,9 | 3748 | -1,3 | 4082 | -0,3 |

| 01.11.2010 | 3566 | 3671 | 3699 | 4072 | |||||

| Сталинки | 01.10.2010 | 2234 | -0,4 | 2815 | 1,6 | 2753 | 0,7 | 3451 | -0,3 |

| 01.11.2010 | 2226 | 2860 | 2773 | 3441 | |||||

| Старая панель | 01.10.2010 | 1942 | -0,5 | 1734 | -0,4 | 1696 | -0,2 | 1651 | -0,4 |

| 01.11.2010 | 1932 | 1727 | 1692 | 1645 | |||||

| Старый кирпич | 01.10.2010 | 1966 | -0,5 | 1914 | -0,2 | 1932 | -0,9 | 2641 | 0,5 |

| 01.11.2010 | 1957 | 1910 | 1914 | 2654 | |||||

| Типовая панель | 01.10.2010 | 1884 | -0,8 | 1777 | -3,4 | 1659 | -0,1 | 1763 | -0,5 |

| 01.11.2010 | 1868 | 1717 | 1657 | 1755 | |||||

| Украинская панель | 01.10.2010 | 1626 | 0,1 | 1504 | 1,3 | 1552 | -0,4 | 1742 | -2,8 |

| 01.11.2010 | 1627 | 1524 | 1546 | 1693 | |||||

| Украинский кирпич | 01.10.2010 | 1960 | -0,8 | 2107 | -1,4 | 2270 | -0,7 | 2882 | -0,9 |

| 01.11.2010 | 1944 | 2077 | 2253 | 2857 | |||||

| Улучшенная типовая панель | 01.10.2010 | 1714 | 0,0 | 1584 | 0,1 | 1595 | -0,9 | 1680 | -0,7 |

| 01.11.2010 | 1714 | 1585 | 1580 | 1669 | |||||

| Улучшенный кирпич | 01.10.2010 | 1920 | 0,2 | 2159 | 1,3 | 2141 | 1,8 | 1898 | -0,4 |

| 01.11.2010 | 1923 | 2187 | 2180 | 1891 | |||||

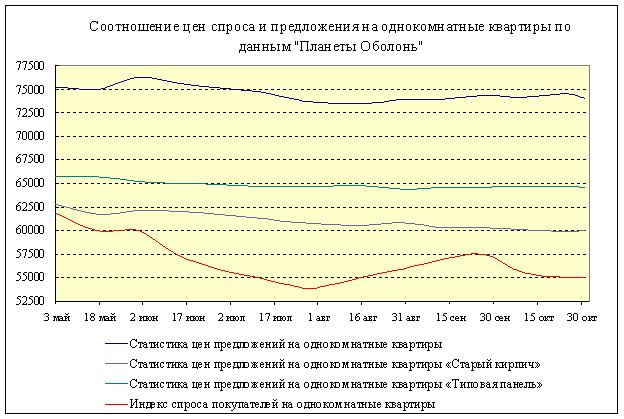

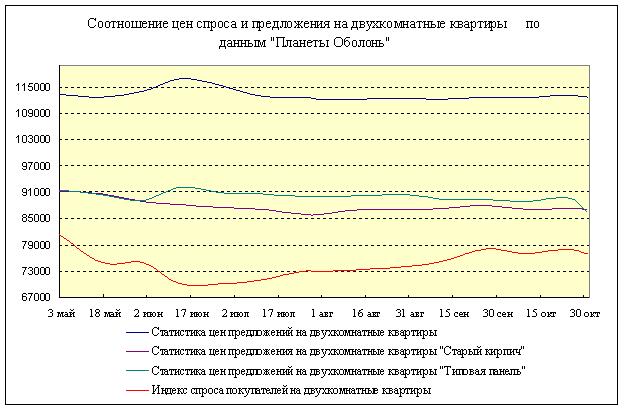

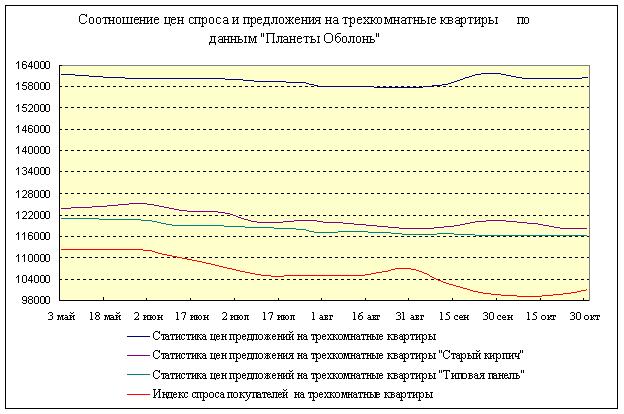

Соотношение цен спроса и предложения

Ниже представлены графики индексов спроса покупателей на одно-, двух- и трехкомнатные квартиры эконом-класса.

К сожалению, информативность данного индекса не высока. Далеко не всегда ясно, какие именно цены указаны в заявках: наиболее приемлемые для покупателей или максимально допустимые. Не всегда конкретизируются метражи квартир, типы домов, районы... Сложно определить актуальность и достоверность заявок.

С учетом всего этого и нужно анализировать графики индексов спроса покупателей и цен предложений, отражающие не столько объективную реальность, сколько намерения сторон.

Как следует из приведенных графиков, в октябре увеличился разрыв между ценами спроса и предложения в сегменте однокомнатных квартир эконом-класса. Тенденции в сегментах двух- и трехкомнатных квартир эконом-класса практически не изменились.

Во всех этих сегментах разрыв между ценами спроса и предложения остается достаточно большим, что указывает на то, что стагнация рынка недвижимости будет продолжаться.

Прогноз на ноябрь

Полагаем, что тенденции, проявившиеся на вторичном рынке недвижимости Киева в октябре, получат дальнейшее развитие.

Цены предложений в ноябре будут плавно снижаться, а количество сделок, скорее всего, вырастет. Но сделки будут происходить лишь там, где продавцы пойдут навстречу покупателям и существенно сбросят цены.

Насколько существенно продавцы должны сбросить цены для того, чтобы в ноябре-декабре продать свои квартиры, зависит от ситуации в каждом конкретном сегменте рынка. Дать общий прогноз по всем сегментам очень сложно - везде свои особенности. Поэтому при принятии продавцами решений относительно цены предложения и возможных уступок при торгах целесообразно полагаться на мнения опытных риэлторов, специализирующихся именно в их сегментах рынка.

Более детальные консультации по телефону (044) 537-77-77

Информационно-аналитический отдел

портала недвижимости domik.ua