Обзор рынка недвижимости Киева: итоги апреля 2010 года

Рост деловой активности во второй половине марта был непродолжительным. В апреле 2010 года количество сделок на вторичном рынке жилья Киева сократилось почти до уровня февраля. Снизилось также количество заявок на покупку, просмотров и звонков. Правда, оживился рынок аренды, возрос интерес к земле и загородной недвижимости.

Продавцы жилья по-прежнему держат цены, в торгах уступают весьма неохотно. Покупатели (в основной своей массе) не готовы покупать недвижимость по этим ценам, ожидают их существенного снижения.

Судя по тому, что появились случаи разрыва договоров задатка, некоторые участники рынка мечутся, отменяют принятые ранее решения. Материальные потери при этом несут не только инициаторы разрыва, но и риэлторы. Что же касается моральных потерь, то их в подобных случаях обычно несут все участники несостоявшейся сделки. Если же подобная сделка является звеном в цепочке операций купли-продажи, то негативные последствия могут распространиться дальше по цепочке. Потому опытные риэлторы, как правило, заранее просчитывают все варианты с тем, чтобы блокировать распространение по цепочке негативных последствий разрыва достигнутых договоренностей.

Сейчас сложно определить основные причины подобной смены настроений участников рынка. Но одну из причин можно назвать достаточно уверенно. Подъем, связанный с завершением выборов и формированием Кабинета министров, сменился буднями; оптимизм вновь уступил место сомнениям. Как следствие этого – снизилась готовность принимать ответственные решения, усилилось стремление повременить, дождаться результатов реформ, проводимых новым руководством страны.

Надежды на то, что основные массы продавцов и покупателей наконец-то перейдут от тактики выжидания к конструктивному диалогу, пока не оправдываются. И это притом, что, судя по интернет-форумам, такие надежды есть у многих продавцов и покупателей, которые в условиях низкой деловой активности и всеобщего ожидания не могут решить свои проблемы.

Продолжается расслоение рынка. Несмотря на стагнацию, внимание потенциальных покупателей к качественному жилью прослеживается практически во всех сегментах. Другое дело, что в списке сделок, как и раньше, преобладают малометражные одно- и двухкомнатные квартиры в домах, которые устарели не только физически, но и морально (по классификации «Планеты Оболонь» //domik.ua/mod/web/types/ «старый кирпич», «старая панель», «типовая панель»). Но и в этих сегментах стремление к качеству выражено достаточно явно: растет удельный вес малогабаритных квартир с ремонтом, в том числе, с дорогостоящим качественным ремонтом и встроенной мебелью.

Сложно сказать, насколько оправданными были подобные траты: после снижения цены, некоторые из этих квартир могли бы уйти и без проведения дорогостоящих ремонтов. Но каждый хозяин выбирает свою линию поведения. Вполне возможно, многие продавцы делали ремонты для себя, а затем по каким-то соображениям выставили обновленные квартиры на продажу.

Статистические данные

цен продаж, цен предложения, а также индексы стоимости жилья Киева представлены ниже. Основная первичная информация была предоставлена агентством недвижимости «Планета Оболонь» //domik.ua/mod/main/info/

Статистика цен продаж

Данные о ценах продаж квартир на вторичном рынке Киева приведены в таблице и на графиках. Анализируя их, необходимо учитывать, что статистика цен продаж построена на основе очень ограниченного количества сделок; потому ее необходимо воспринимать лишь как преломление процессов на киевском рынке недвижимости через эти конкретные сделки.

Статистические данные цен реальных продаж на вторичном рынке Киева | |||||||||

| Сделки «Планеты Оболонь» | Все сделки, о которых имеется достаточно полная и проверенная информация | ||||||||

| Декабрь 2009 | Январь 2010 | Февраль 2010 | Март 2010 | Апрель 2010 | Декабрь 2009 | Январь 2010 | Февраль 2010 | Март 2010 | Апрель 2010 |

| Средняя цена продажи (в долларахза квадратный метр) | |||||||||

| 1624 | 1799 | 1923 | 2042 | 1965 | 1811 | 1785 | 1780 | 1851 | 1938 |

| Средняя цена предложения аналогичных квартир (в долларахза квадратный метр) | |||||||||

| 1818 | 2042 | 2261 | 2235 | 2199 | 2078 | 2057 | 2114 | 2103 | 2208 |

| Средняя цена продажи (в гривнахза квадратный метр) | |||||||||

| 12985 | 14580 | 15508 | 16278 | 15546 | 14480 | 14467 | 14354 | 14756 | 15332 |

| Средняя цена предложения аналогичных квартир (в гривнахза квадратный метр) | |||||||||

| 14536 | 16550 | 18233 | 17817 | 17397 | 16615 | 16671 | 17048 | 16765 | 17468 |

| Отличие цены продажи от цены предложения аналогичных квартир | |||||||||

| -10,7% | -11,9% | -14,9% | -8,6 | -10,6% | -12,8% | -13,2% | -15,8% | -12,0% | -12,2% |

При определении статистики цен продаж мы использовали данные по сделкам «Планеты Оболонь», а также данные по всем известным нам сделкам. Это позволило расширить количество анализируемых квартир примерно в 3,4 раза.

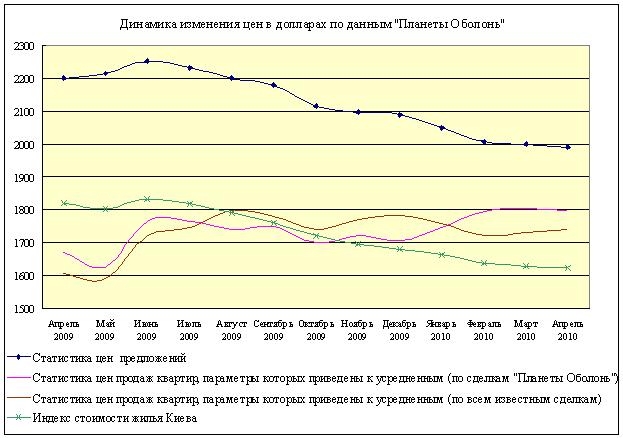

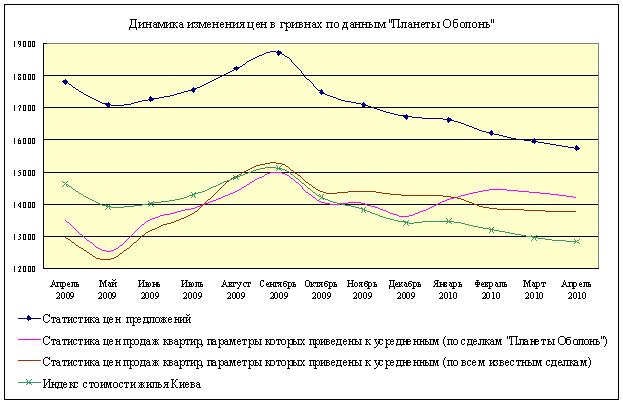

Разница между ценами продаж, указанными на графиках и в таблице, объясняется тем, что в таблице указаны средние цены проданных квартир без учета района, типа дома и количества комнат, а на графиках – динамика изменения цен продаж после приведения параметров квартир к усредненным и сглаживания кривых.

В апреле средняя стоимость квадратного метра в проданных квартирах составила:

- 1965$

(15546грн) по сделкам «Планеты Оболонь»;- 1938$

(15332грн) по всем сделкам, о которых есть достаточно полная и проверенная информация.После приведения параметров квартир к усредненным, средняя стоимость квадратного метра в проданных квартирах составила:

- 1797$

(14216грн.) по сделкам «Планеты Оболонь»;- 1740$

(13716грн) по всем сделкам, о которых есть достаточно полная и проверенная информация.Индекс стоимости жилья Киева

Индекс стоимости рассчитывается на основе актуальной базы «Планеты Оболонь» (то есть на основе цен предложений), но учитывает также цены продаж и размеры торгов, а также динамику их изменения в предыдущие периоды. За последний месяц индекс стоимости жилья Киева:

- при подсчете в долларах снизился на 0,3%;

- при подсчете в гривнах снизился на 1,1%.

Статистика цен предложений в долларах США

За период с 01.04.2010 по 01.05.2010

усредненная цена предложений (в долларах за квадратный метр) снизилась на 0,5%.

В зависимости от количества комнат, усредненная цена предложений изменилась следующим образом:

- в однокомнатных квартирах снизилась на 0,3%;

- в двухкомнатных квартирах снизилась на 0,6%;

- в трехкомнатных квартирах снизилась на 0,6%;

- в многокомнатных квартирах снизилась на 0,4%.

Изменения усредненных цен предложений в апреле 2010 года приведены в таблице

| Тип жилья | | Однокомнатные | Двухкомнатные | Трехкомнатные | Многокомнатные | ||||

| Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | ||

| Дореволюционные | 01.04.2010 | 3283 | -0,9 | 4052 | -3,9 | 3627 | 0 | 4252 | 2,2 |

| 01.05.2010 | 3253 | 3893 | 3627 | 4344 | |||||

| Сталинки | 01.04.2010 | 2550 | -0,1 | 2721 | -0,1 | 2758 | 2,6 | 3001 | 3,5 |

| 01.05.2010 | 2547 | 2718 | 2830 | 3105 | |||||

| Старая панель | 01.04.2010 | 1941 | -0,2 | 1739 | -0,4 | 1759 | -1,6 | 2114 | -8,8 |

| 01.05.2010 | 1937 | 1732 | 1731 | 1929 | |||||

| Старый кирпич | 01.04.2010 | 2060 | -0,8 | 2005 | -0,9 | 1990 | -0,5 | 2371 | 0,1 |

| 01.05.2010 | 2044 | 1986 | 1981 | 2374 | |||||

| Типовая панель | 01.04.2010 | 1879 | 0 | 1815 | 0,1 | 1716 | -0,8 | 1652 | 2,2 |

| 01.05.2010 | 1879 | 1816 | 1703 | 1688 | |||||

| Украинская панель | 01.04.2010 | 1656 | 0,2 | 1552 | -0,8 | 1419 | -2,0 | 1683 | 0,2 |

| 01.05.2010 | 1660 | 1539 | 1390 | 1686 | |||||

| Украинский кирпич | 01.04.2010 | 1906 | 0 | 2117 | -1,6 | 2181 | 0,6 | 2943 | 0,3 |

| 01.05.2010 | 1906 | 2084 | 2194 | 2952 | |||||

| Улучшенная типовая панель | 01.04.2010 | 1759 | -0,7 | 1640 | 2,0 | 1655 | 0,1 | 1765 | -3,6 |

| 01.05.2010 | 1746 | 1673 | 1656 | 1701 | |||||

| Улучшенный кирпич | 01.04.2010 | 2007 | -1,0 | 2140 | 0,1 | 2313 | 0 | 2055 | 0,3 |

| 01.05.2010 | 1986 | 2143 | 2313 | 2062 | |||||

В апреле максимальное снижение цен предложений произошло на многокомнатные квартиры в сегменте «старая панель» (-8,8%). Максимальный рост цен предложений зафиксирован на многокомнатные «сталинки» (+3,5%). Столь значительные отклонения от общерыночных тенденций вызвано тем, что предложение в этих сегментах невелико, и, как следствие этого, статистические погрешности весьма значительны.

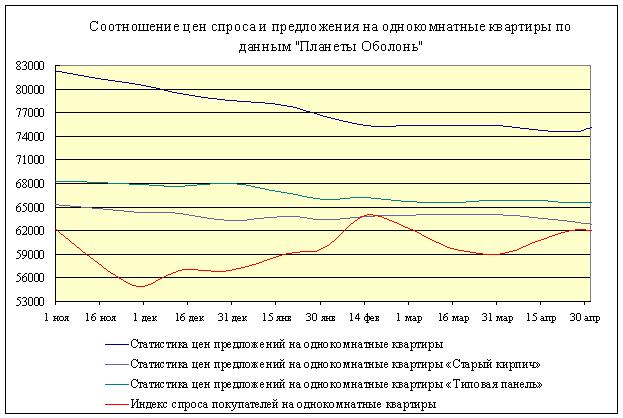

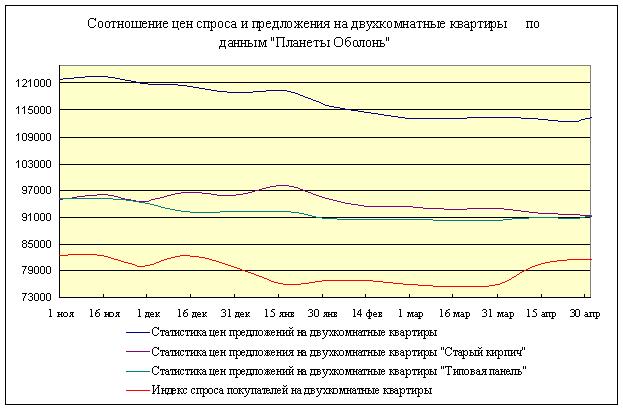

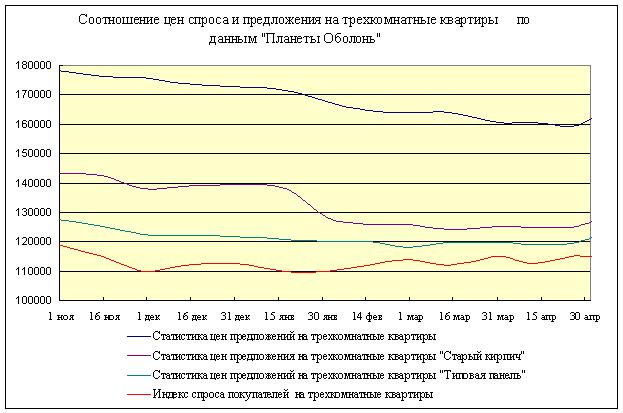

Соотношение цен спроса и предложения

Ниже представлены графики индексов спроса покупателей на одно-, двух- и трехкомнатные квартиры эконом-класса. При определении этих индексов мы ориентировались на заявки, которые плотно сгруппированы в нижнем диапазоне ценовой шкалы, предполагая, что именно они являются наиболее характерными для жилья эконом-класса.

Такой подход обусловлен тем, что распределение заявок на приобретение квартир бизнес-класса размыто по ценовой шкале и там намного сложнее определять индекс спроса покупателей.

К сожалению, информативность любого индекса спроса покупателей не высока. Далеко не всегда ясно, какие именно цены указаны в заявках: наиболее приемлемые для покупателей или максимально допустимые. Не всегда конкретизируются метражи квартир, типы домов, районы... Кроме того, крайне сложно определить актуальность и достоверность заявок.

С учетом всего этого и нужно анализировать графики индексов спроса покупателей и цен предложений, отражающие не столько объективную реальность, сколько намерения сторон.

Как следует из приведенных графиков, в сегментах однокомнатных и двухкомнатных квартир кривые цен спроса и предложения в апреле сблизились.

Первичный рынок жилья

Согласно официальным статистическим данным, в январе-марте 2010 года предприятия Киева выполнили строительных работ на 24,9% меньше, чем за этот же период 2009 года. И это притом, что первый квартал 2009 года был для киевских строителей провальным: всего 37,9% от объемов строительства первого квартала 2008 года.

Основная причина подобного положения дел - недостаток средств. Государство пытается найти выходы из этой непростой ситуации, внедряет программы финансовой помощи строителям и некоторым категориям граждан, нуждающимся в жилье. Судя по заявлениям руководителей Министерства регионального развития и строительства, на эти цели в бюджете заложено порядка двух миллиардов гривен. Из них 1040 миллионов гривен планируется использовать для снижения на 30% затрат очередников, улучшающих свои жилищные условия. Оставшиеся 70% средств очередники, по замыслу руководителей отрасли, должны внести сами. 762 млн.гривен должно пойти на обеспечение жильем военнослужащих, 140 млн.гривен на обеспечение жильем инвалидов Великой Отечественной войны, 200 млн.гривен на молодежное жилищное кредитование и кредитование сельских застройщиков.

Основную часть этих средств планируется вкладывать в объекты с высокой степенью готовности. При этом вводятся ограничения стоимости квадратного метра на этих объектах: в Киеве не выше 5900 грн., в Одессе и Севастополе – не выше 5000 грн.; в других городах верхняя цена в пределах 4100-4500 грн.

Как быть с замороженными объектами, которые до этих показателей не дотягивают, пока неясно. Вполне возможно, что вдохнуть жизнь в эти объекты помогут разрабатываемые сейчас законы, предусматривающие снижение налогового давления на застройщиков, а также привлечение застройщиками дополнительных инвестиционных ресурсов под государственные гарантии.

Не смотря на явный недостаток выделяемых из бюджета средств, подобный комплекс мер вполне способен вызвать мультипликационный эффект, привлечь в строительную отрасль инвестиционный частный капитал (в том числе, и зарубежный). Вот только горький опыт подсказывает, что нередко подобные нововведения блокируются, остаются лишь на бумаге.

Но как бы там ни было, а размораживать покинутые строителями незаконченные дома необходимо. Возможно, привлекая для этого зарубежные фирмы.

Это необходимо делать не только для того, чтобы начатые дома со временем не развалились. И не только для того, чтобы минимизировать материальные потери инвесторов. Но и для того, чтобы сохранить за инвесторами права на получение жилья или компенсаций за него.

Дело в том, что в законодательстве есть огромные пробелы относительно регулирования вопросов, связанных с незавершенным строительством. Те схемы финансирования строительства, которые предусмотрены законодательно, в условиях кризиса и массового замораживания строительства слабо защищают права инвесторов.

Особенно большие изъяны содержат схемы финансирования строительства, использующие целевые облигации. Такие схемы финансирования вполне законны, позволяют минимизировать налоги. Целевые облигации можно использовать в качестве залогов по ипотечным кредитам (и в этом есть свои плюсы и минусы, о которых подавляющее большинство инвесторов просто не знали). Основной минус заключается в том, что в случае признания застройщика неплатежеспособным, кредитор имеет преимущественное право на строящийся объект. Инвесторы же при этом могут оказаться и без жилья, и без денег.

Очевидно, поэтому профильное министерство и Государственное ипотечное учреждение в настоящее время отказываются финансировать застройщиков, использующих целевые облигации.

Рынок ипотечных кредитов

Список банков, осуществляющих ипотечное кредитование, растет, а объем новых выданных ипотечных кредитов снижается.

Согласно данным Нацбанка, в январе 2010 года домашним хозяйствам было предоставлено новых ипотечных кредитов на общую сумму 0,3 млрд. гривен; в феврале эта сумма сократилась до 0,1 млрд. гривен; в марте новых ипотечных кредитов было выдано 0,1 млрд. гривен. Эти суммы составляют лишь доли процента от общей суммы кредитов, выданных домашним хозяйствам на покупку, строительство и реконструкцию недвижимости. Соответствующие статистические данные, взятые на официальном сайте НБУ //www.bank.gov.ua/Publication/stat.htm , представлены в таблице.

| Кредиты домашним хозяйствам на покупку, строительство и реконструкцию недвижимости | |||

| | Остаток на конец февраля 2010 (млрд.грн.) | Остаток на конец марта 2010 (млрд.грн.) | Изменение в годовом исчислении |

Всего | 92,98 | 91,59 | -9,9% |

| до 1 года | 1,68 | 1,83 | -9,5% |

| от 1 до 5 лет | 6,31 | 5,31 | -36,4% |

| от 5 до 10 лет | 18,16 | 18,21 | -9,2% |

| свыше 10 лет | 66,83 | 65,57 | -6,5% |

| | | | |

Из них: | | | |

| гривна | 10,40 | 10,33 | -11,5% |

| доллар США | 79,11 | 77,82 | -9,7% |

| евро | 1,34 | 1,32 | -12,9% |

| другие валюты | 2,12 | 2,12 | -7,2% |

В апреле о программах ипотечного кредитования вторичного рынка недвижимости заявляли 19 банков, о кредитовании первичного рынка – 11 банков.

Какие из этих банков реально кредитуют покупку недвижимости – сказать сложно. Судя по всему, программы кредитования банки используют в основном для пиара, стремясь показать максимально широкий комплекс оказываемых услуг.

Условия предоставления ипотечных кредитов настолько жесткие, а банковские проценты настолько высокие, что потенциальные заемщики просто не могут взять ипотечный кредит.

Банки пытаются всячески обезопасить себя, фактически перекладывая все риски на заемщиков. В частности, в договора кредитования нередко вносят пункты, обязывающие заемщика предоставить дополнительный залог в случаях, когда после переоценки залогов окажется, что они не покрывают сумму задолженности. Если же заемщик не в состоянии предоставить дополнительный залог, то обязуется погасить кредит досрочно.

В настоящее время банки редко прибегают к жестким мерам по отношению к заемщикам. Но ситуация может измениться, и тогда банки вполне могут использовать подобные пункты договора для давления на должников.

По данным компании «Простобанк Консалтинг», в апреле средняя процентная ставка по кредитам на жилье в гривнах была 24,32%.

Прогноз на май

Произошедшее в апреле снижение деловой активности существенно затрудняет прогнозирование майских тенденций. Обычно деловая активность в апреле растет, а тут явное нарушение традиционного годового цикла. Причем в условиях, когда внешние факторы, влияющие на рынок недвижимости, кардинально не изменились.

Очевидно, увеличилось влияние внутренних факторов, а это вполне может привести к дальнейшему изменению рыночных тенденций. Пока же рынок работает на малых оборотах и находится в состоянии равновесия.

Насколько устойчиво это равновесие – покажет время. Выбранная большинством продавцов и покупателей тактика выжидания стабилизирует цены. И, в принципе, подобная ситуация может продолжаться достаточно долго.

Потому полагаем, что в мае цены существенно не изменятся.

Более детальные консультации по телефону (044) 537-77-77

Информационно-аналитический отдел портала недвижимости domik.ua