Обзор рынка недвижимости Киева: итоги июня и первого полугодия 2008 года

Индекс стоимости жилья в июне 2008 года: 2853$/кв. м. (+0,5% за месяц).

Индекс ценового ожидания: +0,4% в месяц ( -1,1%).

Индекс доходности: +1,7 банк/деп. ( -0,2 банк/деп.)

За первое полугодие индекс стоимости жилья вырос на 280$/кв.м. или 10,9%.

В июне темп роста долларовых цен снизился. Сделок было заключено на 3% больше, чем в мае. Это увеличения числа сделок вряд ли стоит воспринимать как оживление рынка. В данном случае сказалось то, что в мае (при ревальвации гривны) многие сделки откладывались, и часть их была заключена в июне.

Количество заявок на покупку квартир снизилось почти на 20%, а количество предложений возросло на 8% (что говорит о стагнации рынка). Определенную роль сыграл фактор сезонности (в летние месяцы уровень деловой активности обычно невысок). Но не только. Эту стагнацию можно рассматривать как очередной этап развития рыночных процессов.

В течение всего первого полугодия, на рынке боролись две тенденции: оживления и спада деловой активности.

С одной стороны, люди стремились уйти от инфляции и банковских кризисов, вложив деньги в недвижимость. И именно эти мотивы достаточно явно просматривались при оживлении рынка в январе-феврале.

Способствовала активизации рынка и неудовлетворенность своим жильем значительного числа киевлян на фоне стабильного роста их доходов и накоплений. До 40% жилья морально и физически устарело. Среднестатистические 20,5 квадратных метров на человека (а в реальности, бывает и в несколько раз меньше) – это далеко от привычных для европейцев норм обеспеченности жильем. Отсюда достаточно массовое (и подкрепленное деньгами) стремление киевлян улучшить свои жилищные условия.

О том, что доходы растут, свидетельствуют данные Госкомстата, согласно которым в Киеве с мая 2007 г. по май 2008 г. размер заработной платы увеличился в среднем на 40,9%. И пусть в абсолютных величинах цифры значительно скромнее (в мае 2008 года 2991грн.); но ведь это лишь официальные зарплаты. Значительная часть киевлян получают дополнительные зарплаты «в конвертах», и у некоторых они достигают 2000-3000 долларов в месяц.

С такими доходами приобрести квартиру в Киеве крайне сложно. Но улучшить – вполне возможно. Потому одна из основных особенностей рынка заключается в том, что большинство сделок – это фактически обмены. Именно они всегда поддерживали определенный уровень активности даже в самые сложные для рынка времена.

Приведенные выше факторы на одной чаше весов. На другой – те факторы, которые способствовали снижению деловой активности.

Огромный разрыв между ценами и покупательной способностью большинства граждан уменьшился весьма незначительно. Цены нередко превышают европейские, при весьма низком качестве отечественного жилья.

Экономические факторы тесно переплетаются с психологическими. Все большее число участников понимают, что рынок перегрет. Потенциальные покупатели откладывают покупку жилья ожидая, что цены упадут. Эти настроения поддерживаются мощной пропагандистской кампанией; о неминуемом падении говорят практически везде. Продавцы пока не готовы к такому повороту событий. Не смотря на множество аргументов, они не торопятся превращать свои квадратные метры в быстро дешевеющие деньги, которые за пределами рынка недвижимости сложно вложить на длительный срок. Результат такого противостояния – снижение числа сделок.

Постоянная политическая нестабильность, высокая инфляция, коррупция, непредсказуемость мешают развитию экономики, способствуют миграции из страны молодежи и квалифицированных кадров. О влиянии этих факторов мы неоднократно писали, потому повторяться не будем.

Новое, что произошло за последние полгода, – существенное ограничение и усложнение ипотечного кредитования. За короткое время доля квартир, приобретаемых с помощью ипотеки, резко сократилась.

А ведь в последние годы рынок недвижимости стал в очень значительной степени ипотекозависим. Сокращение сроков и объемов кредитования, увеличение тарифов, усложнение правил – существенно сказываются на возможности покупки недвижимости (в том числе, на возможности улучшить свои жилищные условия с помощью обмена с доплатой). В результате снижается спрос, разрываются цепочки сделок.

К новым факторам необходимо также отнести значительные проседания доллара в марте и мае. Скачки курсов валют усилили ощущение неопределенности, негативно отразились на деловой активности. Торги проходили очень сложно, сделки срывались, продавцы и покупатели уходили с рынка.

Мы далеки от того, чтобы все делить на белое и черное. Метафора с двумя чашами весов – всего лишь метафора. Реальность намного сложнее.

Резкое проседание доллара создало определенные предпосылки для перехода рынка недвижимости на национальную валюту. А заморозившие рынок жесткие меры по ограничению кредитования, вполне возможно, приведут к оздоровлению банковской системы (да и рынка недвижимости тоже).

Очень неоднозначным было влияние инфляционных процессов на спрос, предложение, цены, деловую активность. Роль одних факторов и процессов инфляция усилила, других – снизила. В частности, стремление покупателей защитить свои накопления от инфляции стимулировало спрос на недвижимость. Но, с другой стороны, проблемы в экономике и антиинфляционные меры правительства затрудняли функционирование рынка и снижали спрос.

Инфляция приводит к перераспределению денежных потоков, изменению реальных доходов отдельных групп населения. Если кто-то вынужден больше платить, то это означает, что кто-то больше получает. У одного снижается покупательная способность, у другого она повышается.

Снижение покупательной способности нередко означает отказ от приобретения жилья, практическую невозможность производить выплаты по кредитам, арендовать жилье на прежних условиях.

В результате количество проблемных кредитов растет, банки вынуждены повышать ставки и решать вопросы, связанные с реализацией залоговых квартир. Пока количество подобных объектов на рынке невелико. При усугублении кризиса, их количество возрастет, предложение увеличится, а спрос упадет.

Уменьшение реальных доходов арендаторов приводит к снижению доходов арендодателей и инвестиционной привлекательности недвижимости. Это способствует выбросу на рынок части квартир, снижению спроса на них.

Инфляционные процессы значительно усложняют деятельность застройщиков. Дорожают стройматериалы, рабочая сила, кредиты. Расходы растут, а спрос на дорожающие квартиры снижается. В результате уменьшаются объемы строительства. И рано или поздно это вновь приведет к увеличению спроса (вполне возможно, что сначала на вторичном рынке, а затем и на первичном).

К сожалению, ограниченные рамки статьи не позволяют более глубоко проанализировать многочисленные факторы, взаимосвязи, сценарии. Тем не менее, рискнем привести основной вывод (который и до нас был хорошо известен): экономика (вообще) и рынок недвижимости (в частности) – это сложные системы; любое упрощение может привести к неправильным выводам и неэффективным решениям.

Статистика цен продаж и размеров торга в сегментах массового жилья по договорам задатка и купли-продажи, заключенных при участии «Планета Оболонь», приведена в табл.1.

Табл.1.

Февр. 2008 |

Март

2008

|

Апр. 2008 |

Май

2008

|

Июнь 2008 |

||

Средняя цена продажи |

2826 $/м2

|

2868

$/м2

|

2983 $/м2

|

3161 $/м2

|

3109

$/м2

|

3229 $/м2

|

|

Средняя цена предложения

проданных квартир

|

2860 $/м2

|

2897

$/м2

|

3028 $/м2

|

3196 $/м2

|

3152 $/м2

|

3265 $/м2

|

Средний размер торга |

-1,2% |

-1,0% |

-1,5% |

-1,1 % |

-1,4% |

-1,1% |

|

Средняя цена предложения

аналогичных квартир

|

2941 $/м2

|

2932

$/м2

|

3216 $/м2

|

3286 $/м2

|

3274 $/м2

|

3472 $/м2

|

|

Отличие цены продажи

от цены предложения аналогичных квартир

|

-3,9% |

-2,2% |

-7,2% |

-3,8% |

-5,0% |

-7,0% |

|

Удельный вес сделок,

планируемых осуществить с использованием ипотеки

|

62% |

48% |

39% |

36% |

44% |

41% |

Как и в предыдущих обзорах, напоминаем, что эту статистику не следует автоматически переносить на весь киевский рынок недвижимости; она лишь отражение рынка, преломление происходящих процессов через вполне конкретные сделки.

В частности, рост средней цены продажи в июне был вызван не столько удорожанием недвижимости, сколько увеличения удельного веса более дорогих объектов.

Изменение цен предложений

По нашим данным, в июне усредненная цена предложения квадратного метра, выраженная в долларах, изменилась следующим образом:

- в однокомнатных квартирах увеличилась на 1,6%;

- в двухкомнатных квартирах увеличилась на 1,7%;

- в трехкомнатных квартирах увеличилась на 1,3%;

- в многокомнатных квартирах снизилась на 4,3%.

Более детально изменения усредненных цен предложений к продаже в зависимости от типа дома приведены в табл.2.

Табл.2

Тип жилья |

2008 год |

Однокомнатные |

Двухкомнатные |

Трехкомнатные |

|||

Цена в $ за м2 |

Изменение

в %

|

Цена в $ за м2 |

Изменение

в %

|

Цена в $ за м2 |

Изменение

в %

|

||

Дореволюционные |

май |

6109 |

- 0.97 |

5745 |

+ 5.76 |

5784 |

+ 6.15 |

июнь |

6050 |

6076 |

6140 |

||||

Сталинки |

май |

4024 |

+ 6.41 |

4659 |

- 1.12 |

4634 |

+ 5.11 |

июнь |

4282 |

4607 |

4871 |

||||

Старая панель |

май |

3359 |

+ 2.11 |

3040 |

+ 1.12 |

2806 |

- 0.50 |

июнь |

3430 |

3074 |

2792 |

||||

Старый кирпич |

май |

3505 |

+ 2.43 |

3411 |

+ 0.50 |

3402 |

+ 0.21 |

июнь |

3590 |

3428 |

3409 |

||||

Типовая панель |

май |

3328 |

- 0.06 |

3075 |

+ 2.11 |

2748 |

+ 1.24 |

июнь |

3326 |

3140 |

2782 |

||||

Украинская панель |

май |

2839 |

+ 1.48 |

2854 |

+ 1.68 |

2718 |

+ 3.46 |

июнь |

2881 |

2902 |

2812 |

||||

Украинский кирпич |

май |

3115 |

- 0.71 |

3108 |

+ 2.22 |

3242 |

+ 1.33 |

июнь |

3093 |

3177 |

3285 |

||||

Улучшенная типовая панель |

май |

3019 |

+ 2.22 |

2921 |

+ 1.03 |

2651 |

+ 2.00 |

июнь |

3086 |

2951 |

2704 |

||||

Улучшенный кирпич |

май |

3678 |

+ 4.68 |

3788 |

- 1.43 |

3482 |

+ 2.13 |

июнь |

3850 |

3734 |

3556 |

||||

При определении статистики не учитывались предложения с нехарактерными (очень высокими и очень низкими) для конкретного сегмента рынка ценами.

Анализируя приведенные выше статистические данные, необходимо учесть, что в июне курс доллара в пунктах обмена снизился примерно на 3% (30.05.2008 за доллар в среднем давали 4,7051грн, а 28.06.2008 4,5617грн). Это означает, что в июне цены предложения в гривнах снизились в большинстве сегментов рынка.

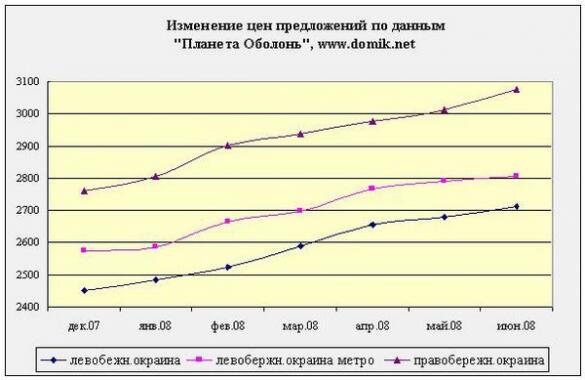

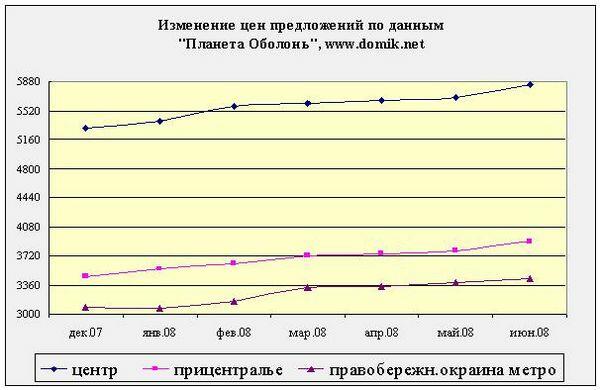

Динамика изменения долларовых цен предложений в первом полугодии 2008 года представлена на диаграммах.

На первичном рынке общегородской уровень цен в июне практически не изменился. Но значительное количество застройщиков, столкнувшихся со снижением объемов продаж, ввели «летние» акции, снизили цены на несколько процентов (максимальные скидки, по нашим данным, составили 10%).

На рынке аренды цены в июне снизились на 20-50 долларов в сегменте дешевых однокомнатных и двухкомнатных квартир. При этом, указав цены в долларах, арендодатели нередко настаивают на расчетах в гривнах по курсу 5,0.

Основная причина такого снижения – летнее уменьшение спроса и одновременное увеличение предложения. В июле спрос, скорее всего, снизится еще больше, а потому можно ожидать дальнейшего снижения цен на аренду «дешевых» квартир. Что же касается аренды «дорогих» квартир, то в этих сегментах рынка спрос мало зависит от времени года.

На рынке ипотечных кредитов ситуация все более и более усложняется. Рост банковских процентов по ипотечным кредитам продолжается, условия кредитования ужесточаются. Нацбанк проводит жесткую политику, направленную на стабилизацию гривны и перестройку кредитно-банковской системы. В частности, коммерческие банки должны накапливать дополнительные средства для резервирования выдаваемых кредитов. Естественно, для этого требуется не только время, но и соответствующая работа с акционерами и клиентами.

По данным компании «Простобанк Консалтинг», средняя процентная ставка по кредитам на жилье в июне 2008 года составила в гривне 20,1%, в долларах 14,48% годовых.

Некоторые эксперты предполагают, что до конца года процентные ставки по гривневым кредитам повысятся еще 2%, в долларах и евро на 1%.

Как будет дальше – трудно сказать.

Пока же некоторые банки стали рассылать своим клиентам письма, в которых сообщают о росте процентный ставок по уже взятым кредитам. Обосновывают этот шаг ухудшением экономической ситуации, инфляцией и ростом до 12% учетной ставки Нацбанка. Поскольку возможность подобных действий, как правило, предусмотрена договорами выдачи кредитов, то у клиентов остается весьма небольшой выбор: либо срочно гасить кредит, либо соглашаться с условиями банка.

Гасить кредит из имеющихся средств могут далеко не все. Поэтому многие заемщики сейчас пытаются перекредитоваться в тех банках, которые имеют возможность занимать относительно дешевые деньги за рубежом, и пока не подняли ставки.

Прогноз на июль

Полагаем, что наиболее вероятный сценарий развития событий этим летом – стагнация с вполне возможным снижением на 3-6% долларовых цен в отдельных сегментах рынка.

За более детальными прогнозами и консультациями обращайтесь по телефону (044) 537-77-77

Информационно-аналитический отдел «Планета Оболонь»