Обзор рынка недвижимости Киева: итоги июня и первого полугодия 2009 года

Индекс стоимости жилья на вторичном рынке Киева в июне 2009 года

- при подсчете в долларах 1832$/кв.м. (+1,6% за месяц, -24,0% за полгода);

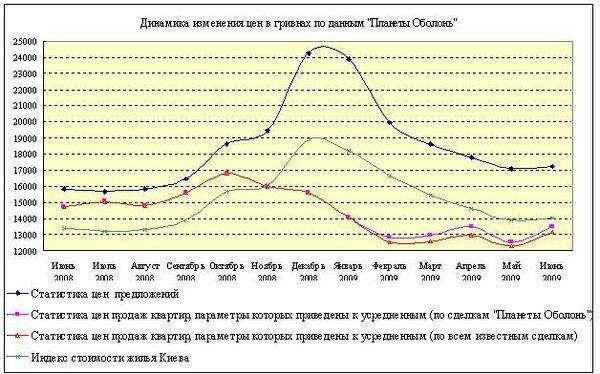

- при подсчете в гривнах 14025 грн/кв.м (+ 0,8% за месяц, -25,8% за полгода).

Индекс ценового ожидания (в долларах): 1,7% в месяц (прирост +1,6%).

Индекс доходности: -5,7 банк/деп. ( +0,4 банк/деп.)

Первое полугодие 2009 года войдет в историю киевского рынка недвижимости не только как период жесточайшего экономического кризиса, по и как период адаптации к новым реалиям.

По сравнению с первым полугодием 2008 года, количество сделок сократилось примерно в 2,6 раза (тут и далее приведена статистика сделок «Планеты Оболонь»). Усредненные цены реальных продаж снизились в долларах США примерно 1,9 раза, в гривнах - примерно на 14%.

Краткая предыстория

Мощнейший кризис, обрушившийся на отечественную экономику в октябре 2008 года, был подобен урагану. Он сметал не только достигнутые ранее договоренности, но и устоявшиеся порядки, цены, рабочие места… В среде продавцов и ипотечников вызывал панику, в среде потенциальных покупателей будил надежды на изменения к лучшему…

На рынке появились «очень спешащие продавцы», предлагавшие квартиры на 30-50% дешевле аналогичных. Однако покупатели никуда не спешили, ждали еще больших скидок. Да и с наличными деньгами возникли серьезные проблемы: банки заморозили депозитные вклады, свернули ипотечное кредитование. Количество сделок упало в 4-5 раз.

К началу 2009 года кризис усилился и стал восприниматься уже не как налетевший неожиданно ураган, а как повседневная реальность, к которой необходимо приспосабливаться.

В январе паника немного улеглась, рынок стал приспосабливаться к новым условиям, нащупывать реальные цены. Все это происходило достаточно сложно. Участники рынка нередко меняли не только свои решения, но даже взгляды и подходы. Особенно болезненно адаптация происходила в среде потенциальных продавцов. Многие из них то выставляли на продажу свои квартиры, то снимали их.

В феврале новые рыночные тенденции обозначились более четко.

Большинство продавцов, придерживавших до этого цены, наконец-то начали активно сбрасывать их. Но при этом стало заметно меньше «очень спешащих продавцов», готовых продавать по демпинговым ценам. Те же продавцы, которые в ноябре-январе поспешили резко сбросить цены, все чаще стали их придерживать; а в отдельных случаях даже немного повышали.

Сокращение числа «очень спешащих продавцов» подтолкнуло часть потенциальных покупателей к более решительным действиям. Если до этого они предпочитали роль «болельщиков», следящих за обвалом цен, то теперь многие из них превратились в активных игроков. Существенно выросло количество заявок на покупку и просмотров.

Впервые за несколько месяцев выросло количество сделок. В относительных единицах февральский прирост выглядел очень внушительно (+75%). Но вот в абсолютных единицах он был весьма скромным (в декабре и январе сделок было значительно меньше, чем когда бы то ни было раньше).

В марте количество сделок возросло еще на 21%; темпы снижения цен предложений существенно замедлились. Цены продаж в сегментах массового жилья были практически стабильны, что позволило нам сделать вывод о том, рыночные цены в этих сегментах достигли некого «дна» (пусть, первого, но все ж таки «дна»).

Как показало дальнейшее развитие событий, данный вывод, который многие потенциальные покупатели встретили с негодованием, оказался правильным для большинства сегментов «дешевого жилья». Там наилучшие предложения были в январе-феврале. В последующие месяцы выбор предложений резко сузился. Да и сами цены начали медленно расти.

Правда, рост цен в одних сегментах сопровождался снижением цен в других. Именно поэтому авторы, анализирующие цены лишь на отдельные типы домов и квартир, далеко не всегда могут прийти к единому мнению относительно «истинных» общерыночных тенденций.

Заметим, что это расслоение рынка продолжается вот уже несколько месяцев, и пока сложно сказать, чем оно закончится. Вполне возможно, что после завершения переходных процессов, окажется, что мы сейчас наблюдаем не столько расслоение рынка, сколько проявление различной инерционности конкретных его сегментов.

В апреле количество сделок выросло еще на 29%. При этом спрос сместился в сторону двух- и трехкомнатных квартир, в том числе, с качественным ремонтом (в предыдущие месяцы основной спрос приходился на самые дешевые малогабаритные однокомнатные квартиры в «убитом состоянии»).

Анализ апрельских сделок показал, что в их основе нередко лежали так называемые «обмены с доплатами». Продав низкокачественное тесное жилье, и забрав из банков зависшие депозиты, люди приобретали жилье более просторное.

В мае количество сделок снизилось на 9%, и основное снижение произошло в сегментах дорогого и качественного жилья. Основные причины этого - резкие скачки курсов валют, а также попытки законодателей изменить «правила игры» (был принят закон, фактически запретивший забирать залоговые квартиры у задолжавших ипотечников; в настоящее время на данный закон наложено вето президента).

За месяц средневзвешенный курс наличного доллара США в банках Киева снизился примерно на 4,5%. На вторичном рынке, где практически все цены в долларах, это привело к удешевлению квартир в гривнах. К тому же доллар существенно просел по отношению к евро.

Не очень понимая на какую именно валюту целесообразно ориентироваться, многие продавцы повышали долларовые цены (в отдельных случаях на 5-8%). Некоторые вообще снимали квартиры с торгов, ожидая прояснения ситуации.

Результаты резких колебаний курсов валют, а также попытки изменить «правила игры» на законодательном уровне, были вполне предсказуемы: срыв достигнутых договоренностей и уже намеченных просмотров, резкое усложнение торгов, сокращение количества сделок.

В июне количество сделок выросло на 20%. Причем, если в первой половине месяца наблюдался спад деловой активности, то во второй – существенный рост. Сократились среднее время экспозиции проданных квартир и временной интервал между датами подписания договора задатка и договора купли-продажи.

Предложение хотя и увеличилось (01.06.09 в актуальной базе «Планеты Оболонь» было 3584 объектов на продажу, а 01.07.09 - 3707 объектов), но пока явно недостаточно для Киева. И это одна из причин роста цен (соответствующие данные о ценах приведены на графиках и в таблицах).

По нашим данным, не менее 29% покупателей приобрели квартиры, используя при этом деньги, полученные от продажи недвижимости. И не менее 42% продавцов планируют потратить полученные деньги на покупку недвижимости. Полагаем, что в реальности эти цифры значительно выше: далеко не обо всех подобных сделках есть информация; они проходят не всегда одновременно и нередко в различных городах (треть покупателей - приезжие).

Статистика цен продаж

Данные о ценах продаж приведены в таблице и на графиках. Анализируя их, необходимо учитывать, что статистика цен продаж построена на основе очень ограниченного количества сделок; потому ее необходимо воспринимать лишь как преломление процессов на киевском рынке недвижимости через эти конкретные сделки.

Все сделки, о которых имеется достаточно полная и проверенная информация |

|||||||||

|

Февр.

2009

|

Март

2009

|

Апр.

2009

|

Май

2009

|

Июнь

2009

|

Февр.

2009

|

Март

2009

|

Апр.

2009

|

Май

2009

|

Июнь

2009

|

Средняя цена продажи (в долларах за квадратный метр)

| |||||||||

1536 |

1596 |

1657 |

1514 |

1786 |

1524 |

1549 |

1589 |

1531 |

1735 |

Средняя цена предложения аналогичных квартир (в долларах за квадратный метр)

| |||||||||

2462 |

2095 |

2148 |

1867 |

2084 |

2412 |

2003 |

2071 |

1912 |

2042 |

Средняя цена продажи (в гривнах за квадратный метр)

| |||||||||

13009 |

13314 |

13395 |

11683 |

13673 |

12908 |

12921 |

12846 |

11814 |

13283 |

Средняя цена предложения аналогичных квартир (в гривнах за квадратный метр)

| |||||||||

20852 |

17476 |

17365 |

14407 |

15955 |

20429 |

16708 |

16742 |

14754 |

15633 |

Отличие цены продажи от цены предложения аналогичных квартир | |||||||||

-37,6% |

-23,8% |

-22,9 |

-18,9% |

-14,3% |

-36,8% |

-22,7% |

-23,3% |

-19,9% |

-15,0% |

При определении статистики цен продаж мы использовали данные по сделкам «Планеты Оболонь», а также данные по всем известным нам сделкам. Это позволило расширить количество анализируемых квартир примерно в 2,1 раза.

Разница между ценами продаж, указанными на графике и в таблице, объясняется тем, что в таблице указаны средние цены проданных квартир без учета района, типа дома и количества комнат, а на графике – динамика изменения цен продаж после приведения параметров квартир к усредненным и сглаживания кривых.

В июне цены продаж выросли. Основные причины этого – недостаточный объем предложений и смещение спроса в сторону более качественного жилья.

У покупателей, подыскивающих жилье определенного класса на конкретном массиве, выбор был весьма ограничен. Потому после просмотров и торгов нередко соглашались платить дороже (с одной стороны, давили нерешенные жилищные проблемы, с другой, – хранящиеся «под матрасом» накопления, которые во время кризиса люди опасались класть на депозиты или вкладывать в бизнес).

Существенно повлияла на цены и активизация так называемых «обменщиков» (участников рынка, решающих свои жилищные и финансовые проблемы с помощью продажи одной недвижимости и покупки другой). Когда человек одновременно выступает и в роли продавца, и в роли покупателя, то у него нередко происходит некое раздвоение восприятия. Он понимает, что киевские цены не соответствуют ни качеству жилья, ни доходам граждан, ни состоянию экономики. Но на практике, выступая в качестве продавца, «обменщик» зачастую не может существенно снизить цену, поскольку не хватит денег для покупки.

Средняя стоимость квадратного метра в проданных квартирах составила:

- 1786$ (13673грн) по сделкам «Планеты Оболонь»;

- 1735 (13283грн) по всем сделкам, о которых есть достаточно полная и проверенная информация.

После приведения параметров квартир к усредненным, средняя стоимость квадратного метра в проданных квартирах составила:

- 1765$ (13513грн.) по сделкам «Планеты Оболонь»;

- 1720$ (13168грн) по всем сделкам, о которых есть достаточно полная и проверенная информация.

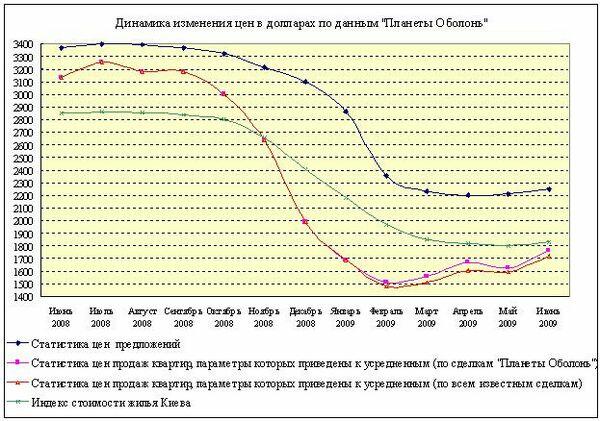

Существенно сократилась среднестатистическая разница между ценами продаж и ценами предложений на аналогичное жилье (в феврале она была 36-38% в июне 14 - 15%).

Индекс стоимости жилья Киева

Индекс стоимости рассчитывается на основе актуальной базы «Планеты Оболонь» (то есть на основе цен предложений), но учитывает также цены продаж и размеры торгов, а также динамику их изменения в предыдущие периоды. В июне индекс стоимости жилья Киева вырос:

- при подсчете в долларах на 1,6%;

- при подсчете в гривнах на 0,8%.

Статистика цен предложений в долларах США

За период с 01.06.2009 по 01.07.2009 усредненные цены предложений (в долларах за квадратный метр) выросли на 1,8%.

В зависимости от количества комнат усредненные цены предложений за этот период изменились следующим образом:

- в однокомнатных квартирах выросли на 2,4%;

- в двухкомнатных квартирах выросли на 2,8%;

- в трехкомнатных квартирах выросли на 1,6%;

- в многокомнатных квартирах снизились на 0,9%.

Изменения усредненных цен предложений за последние полгода по районам приведены в таблице

Район |

Однокомнатные |

Двухкомнатные |

Трехкомнатные |

||||

Цена в $ за м2 |

Изменение в % |

Цена в $ за м2 |

Изменение в % |

Цена в $ за м2 |

Изменение в % |

||

Голосеевский |

01.01.2009 |

3219 |

-25,6 |

3511 |

-32,8 |

3285 |

-32,1 |

01.07.2009 |

2395 |

2361 |

2229 |

||||

Дарницкий |

01.01.2009 |

2638 |

-28,7 |

2466 |

-25,5 |

2451 |

-35,1 |

01.07.2009 |

1881 |

1835 |

1591 |

||||

Деснянский |

01.01.2009 |

2672 |

-36,9 |

2537 |

-33,8 |

2448 |

-36,6 |

01.07.2009 |

1687 |

1679 |

1553 |

||||

Днепровский |

01.01.2009 |

3098 |

-33,3 |

2819 |

-27,3 |

2705 |

-29,7 |

01.07.2009 |

2065 |

2050 |

1902 |

||||

Оболонский |

01.01.2009 |

3121 |

-28,0 |

3044 |

-27,0 |

3348 |

-32,2 |

01.07.2009 |

2248 |

2221 |

2269 |

||||

Печерский |

01.01.2009 |

4425 |

-23,8 |

5150 |

-16,5 |

6129 |

-32,2 |

01.07.2009 |

3373 |

4300 |

4156 |

||||

Подольский |

01.01.2009 |

3241 |

-35,9 |

3252 |

-32,6 |

3148 |

-36,6 |

01.07.2009 |

2078 |

2192 |

1997 |

||||

Святошинский |

01.01.2009 |

2740 |

-33,8 |

2801 |

-35,7 |

2613 |

-34,7 |

01.07.2009 |

1814 |

1801 |

1706 |

||||

Соломенский |

01.01.2009 |

3174 |

-35,2 |

3073 |

-30,1 |

2965 |

-28,7 |

01.07.2009 |

2056 |

2148 |

2115 |

||||

Шевченковский |

01.01.2009 |

3581 |

-27,2 |

4229 |

-29,3 |

4544 |

-34,4 |

01.07.2009 |

2607 |

2988 |

2980 |

||||

Согласно нашим данным, за последние полгода цены предложений снизились на 20-35%. Максимальное снижение (-36,9%) - на однокомнатные квартиры в Деснянском районе. Минимальное снижение (-16,5%) – на двухкомнатные квартиры в Печерском районе.

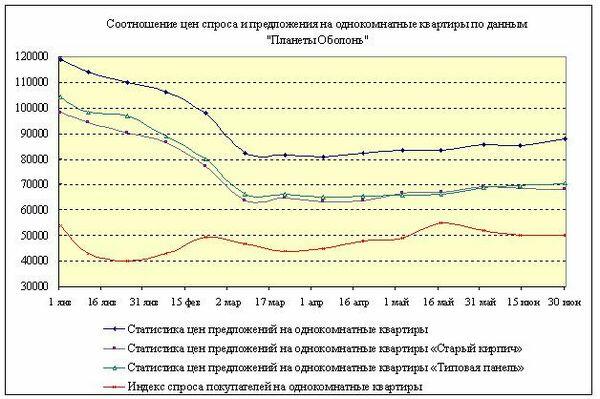

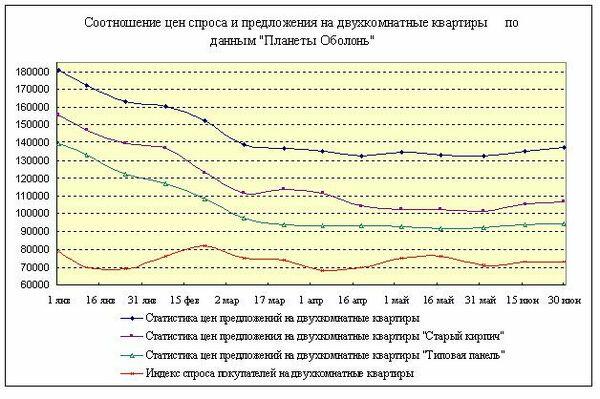

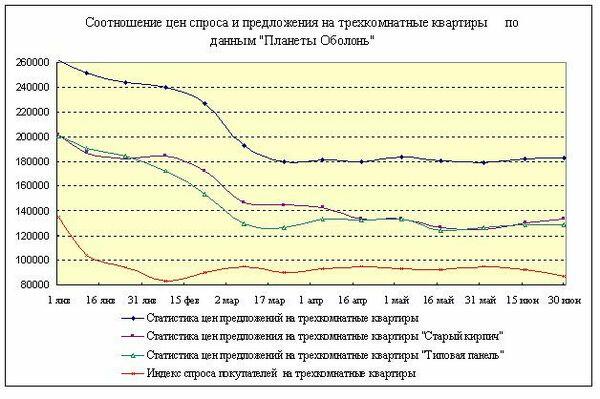

Соотношение цен спроса и предложения

Для того, чтобы анализировать разницу между ценами спроса и предложения не только на примере отдельных квартир, но и в масштабе всего рынка, сотрудники информационно-аналитического отдела портала недвижимости domik.ua разработали методологию определения индекса спроса покупателей на одно-, двух- и трехкомнатные квартиры. В основе этой методологии лежит принцип выделения «ядра выборки», который используется и при определении индекса стоимости. При этом ориентируемся на те заявки, которые наиболее плотно сгруппированы на ценовой шкале, предполагая, что именно они являются наиболее характерными.

К сожалению, информативность индекса спроса покупателей пока не очень высока. Далеко не всегда ясно, какие именно цены указаны в заявках: наиболее приемлемые для покупателей или максимально допустимые. Не всегда конкретизируются метражи квартир, типы домов, районы... Количество заявок существенно меняется от недели к неделе.

Но хуже всего то, что сложно определить актуальность и достоверность заявок; в большинстве случаев можно проверить лишь указанные контактные телефоны.

С учетом всего этого и нужно анализировать представленные ниже графики индексов спроса покупателей и цен предложений, отражающие не столько объективную реальность, сколько намерения сторон.

В условиях экономической и политической неопределенности вряд ли стоит ожидать, что кривые спроса и предложения пересекутся. Важно, чтобы пересеклись (хотя бы в каких-то своих частях) области спроса и предложения. Просмотры, переговоры, торги позволяют существенно сблизить эти области. В большинстве случаев продавцы и покупатели либо идут навстречу друг другу, либо уходят с рынка (кто на месяц, кто на год, а кто и навсегда).

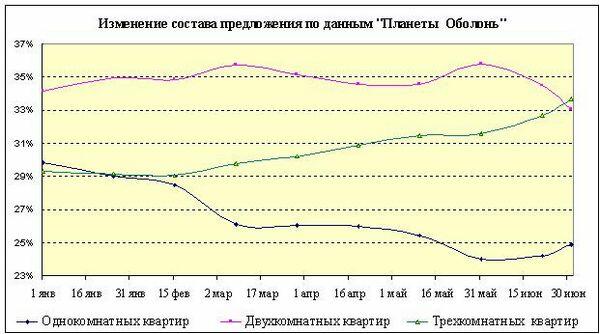

Изменение состава предложения

На графиках, приведенных ниже, показаны изменения состава предложения на вторичном рынке жилья.

За полгода доля однокомнатных квартир в составе предложения снизилась почти на 5%, а доля трехкомнатных примерно на столько же выросла. Объясняется это тем, что однокомнатные покупали более охотно; продать квартиру большой площади было тяжело. Доля двухкомнатных квартир почти все время была самой большой (порядка 35%). В июне спрос на двухкомнатные вырос, соответственно их доля в составе предложения снизилась.

Доля квартир в современных домах не увеличилась, а это говорит о том, что не было значительного выброса на рынок так называемых «инвестиционных квартир».

Первичный рынок жилья

Экономический кризис и резкое сокращение числа инвесторов крайне болезненно ударили по первичному рынку жилья. Образовался порочный замкнутый круг: отсутствие финансирование вынуждало замораживать строительство, а в замороженные стройки никто денег не вкладывал.

Программы государственной помощи застройщикам, выполнивших более 70% работ, пока так и остались на бумаге.

В результате объем выполненных в январе-мае 2009 года строительных работ составил (по данным Госкомстата) 36,2% от уровня соответствующего периода 2008 года.

Надежды потенциальных инвесторов на резкое снижение цен так и остались надеждами. Застройщики неохотно снижали цены, проводили весьма скромные акции. Некоторые застройщики, снизив в январе-марте цены, в июне начали их вновь повышать. При временном снижении цен вводили «программы лояльности» для инвесторов, уже внесших деньги. Такие инвесторы могли переоформить договор на более просторную квартиру с минимальными доплатами.

Говоря об огромных проблемах строительной отрасли, нельзя не упомянуть и о том, что на отдельных стройках работы идут достаточно интенсивно. А те потенциальные покупатели, которые не хотят вкладывать деньги в неоконченное строительство, могут приобрести у застройщиков жилье в уже сданных домах.

Рынок аренды жилья

Все первое полугодие предложение превышало спрос, сдать квартиру с каждым месяцем было все трудней. Тем не менее, далеко не все владельцы квартир шли на существенное снижение цен.

Особенно неохотно снижали цены владельцы малометражных однокомнатных квартир в спальных районах. Они пользовались тем единственным преимуществом, что их квартиры и так самые дешевые. Арендаторы, испытывающие значительные финансовые затруднения, нередко соглашались платить 2000-2200 гривен за такую квартиру, хотя, добавив несколько сот гривен можно было снять квартиру куда более приличную. Нечто подобное наблюдалось и в других сегментах рынка.

Как следствие этого, существенно сократилась разница на аренду однокомнатных, двухкомнатных и трехкомнатных квартир.

В июне цены аренды двух- и трехкомнатных квартир эконом-класса начинались соответственно с 2500 и 3000 гривен.

Рынок коммерческой недвижимости

Цены аренды коммерческой недвижимости снижались все первое полугодие. Причем чем больше и дороже было помещение, тем интенсивнее снижались цены. Бизнес сворачивался, доходы падали, и это заставляло многие фирмы переезжать в более скромные офисы. Потому относительно устойчивый спрос был лишь на помещения до 100 квадратных метров в районах с развитой инфраструктурой и хорошим транспортным сообщением.

Владельцы больших офисных и торговых центров были вынуждены резко сбрасывать цены, договариваться с арендаторами о значительных льготах и уступках.

В июне темпы снижения цен предложений аренды офисной недвижимости уменьшилось. Что же касается торговой недвижимости, то тут предложение возросло. После запрета игорного бизнеса освободилось немало помещений, в которых до этого были игральные автоматы. И эти помещения, находящиеся в достаточно людных местах, увеличили предложение как аренды, так и продажи торговой недвижимости.

Рынок ипотечных кредитов

В январе-апреле новых ипотечных кредитов для покупки жилья на вторичном рынке практически не выдавали. Кредиты можно было получить для приобретения жилья лишь на нескольких (вполне конкретных) строящихся объектах.

В мае появились отдельные предложения кредитования покупки жилья на вторичном рынке. Но, судя по всему, заметного размаха такое кредитование пока не получило. С одной стороны, банкиры не уверены хотя бы в относительной стабильности цен на недвижимость. С другой стороны, те немногочисленные потенциальные заемщики, которые по уровню доходов соответствуют критериям банков, редко соглашаются на предлагаемые им очень жесткие условия: первоначальный взнос – не менее 50%, кредитование только в гривнах, банковские проценты от 24,05% до 29,55% годовых.

Прогноз на июль

Получат ли дальнейшее продолжение тенденции, наметившиеся в июне, пока сказать сложно. Вполне возможно, что июньское оживление рынка носит кратковременный характер и вызвано стремлением сторон воспользоваться относительной стабильностью курсов валют и решить свои проблемы до периода массовых отпусков.

На наш взгляд, наиболее вероятны два сценария.

Первый сценарий – снижение деловой активности в результате повышения курса доллара (при существенных колебаниях курсов валют стороны нередко откладывают принятие решений, и количество сделок падает).

Второй сценарий – развитие тех тенденций, которые проявились в июне (рост деловой активности и цен).

Естественно, при серьезных политических и социальных потрясений, не исключены и иные сценарии.

Более детальные консультации по телефону (044) 537-77-77