Обзор рынка недвижимости Киева: итоги сентября и третьего квартала 2008 года

Индекс стоимости жилья в сентябре 2008 года: 2838$/кв. м. (-0,6% за месяц).

Индекс ценового ожидания: -0,7% в месяц ( -0,5% ).

Индекс доходности: +0,9 банк/деп. ( -0,2 банк/деп.)

За третий квартал индекс стоимости жилья снизился на 15$/кв.м. (-0,5%).

Третий квартал 2008 года был весьма трудным периодом как для экономики вообще, так и для рынка недвижимости в частности. Мировой финансовый кризис, война на Кавказе, политические распри в Украине, падение акций, колебания курсов валют – все это сказывалось на рынке недвижимости. Не удивительно, что деловая активность существенно менялась от одной недели к другой.

Сложно сказать, что оказывало большее влияние на эти колебания активности: психологические, экономические или политические факторы. Можно лишь констатировать, что как только появлялась в обществе какая-то определенность – рынок немного оживал. Наваливалась негативная информация – участники рынка пытались повременить, переждать…

Противостояние продавцов и покупателей, по нашим наблюдениям, усилилось. Хотя они и смотрят на происходящие процессы примерно одинаково, но выводы делают разные. Когда риэлторы пытаются убедить продавцов и покупателей пойти навстречу друг другу, те нередко возражают, используя при этом одни и те же слова. Мол, не нужно меня убеждать; посмотрите, что в стране, экономике и мире делается…

Продавцы (в основной своей массе) цены предложений не снижают. Их доверие к валютам, банковской системе, фондовому рынку, вложениям в бизнес идет явно вниз. Покупатели же (в основной своей массе) ждут обвала цен. Ведь разрыв между покупательной способностью граждан и стоимостью недвижимости очень значителен. Ипотека с каждым месяцем все менее доступна. Иностранные инвестиции сокращаются. Люди стали менее оптимистично смотреть на свои будущие перспективы и доходы. А потому все меньше готовы идти на значительные траты, залазить в долги, брать под огромные проценты ипотечные кредиты. Колебания курсов валют далеко не всегда совпадают с прогнозами участников рынка.

Другими словами, субъективные факторы практически всегда переплетаются с объективными.

И это относится не только к «простым гражданам», но и крупному капиталу. Политическая нестабильность и высокая степень неопределенности самым негативным образом влияют на привлечение капитала в экономику страны.

Стремление переждать эпоху нестабильности и кризисов достаточно массовое. Как следствие, - стагнация рынка, которая в сентябре лишь усилилась. А ведь осенью деловая активность традиционно растет. Но в отдельные годы эти традиции нарушаются. И тут вполне уместно провести аналогию с сентябрем 2005 года. Тогда бурный рост цен и активность рынка достаточно быстро сменились стагнацией. Одними из основных причин этого были политический кризис и смена правительства. Крупный капитал, которому необходимо четкое понимание «правил игры», занял тогда выжидательную позицию. В сентябре 2008 года многое повторяется. Хотя, конечно же, сейчас ситуация существенно иная.

В первые дни сентября деловая активность заметно повысилась. Увеличилось количество звонков и просмотров. Продавцы, снявшие летом с продажи квартиры, вновь стали выставлять их на торги. Цены при этом оставляли либо прежние, либо даже повышали (хотя риэлторы в большинстве случаев рекомендовали снизить их).

Оживление оказалось всего лишь изучением состояния рынка вернувшимися из отпусков потенциальными продавцами и покупателями. Достаточно быстро они убедились, что цены практически те же; получить ипотечный кредит все также сложно; банковские проценты подросли; увеличилось число замороженных строек и пессимистических прогнозов.

Не удивительно, что уже через неделю деловая активность существенно упала. При подведении итогов месяца, оказалось, что количество сделок сократилось почти на 20%. При этом количество объектов в актуальной базе данных «Планеты Оболонь» за месяц выросло примерно на 28% и превысило недосягаемую ранее отметку 8000. Заметим, что быстрый рост количества объектов наблюдался и в сентябре прошлого года; но тогда рекордный показатель лишь не намного превысил отметку 7000.

Статистика цен продаж и размеров торга в сегментах массового жилья по договорам задатка и купли-продажи, заключенных при участии «Планета Оболонь», приведена в таблице.

Февр. 2008 |

Март

2008

|

Апр. 2008 |

Май

2008

|

Июнь 2008 |

Июль 2008 |

Авг. 2008 |

Сент. 2008 |

||

Средняя цена продажи |

2826 $/м2

|

2868

$/м2

|

2983 $/м2

|

3161 $/м2

|

3109

$/м2

|

3229 $/м2

|

3102 $/м2

|

3165 $/м2

|

3195 $/м2

|

|

Средняя цена предложения

проданных квартир

|

2860 $/м2

|

2897

$/м2

|

3028 $/м2

|

3196 $/м2

|

3152 $/м2

|

3265 $/м2

|

3136 $/м2

|

3219 $/м2

|

3256 $/м2

|

Средний размер торга |

-1,2% |

-1,0% |

-1,5% |

-1,1% |

-1,4% |

-1,1% |

-1,1% |

-1,7% |

-1,9% |

|

Средняя цена предложения

аналогичных квартир

|

2941 $/м2

|

2932

$/м2

|

3216 $/м2

|

3286 $/м2

|

3274 $/м2

|

3472 $/м2

|

3235 $/м2

|

3378 $/м2

|

3381 $/м2

|

|

Отличие цены продажи

от цены предложения аналогичных квартир

|

-3,9%

|

-2,2%

|

-7,2%

|

-3,8%

|

-5,0%

|

-7,0%

|

-4,1%

|

-6,3%

|

-5,5%

|

Удельный вес сделок, планируемых осуществить с использованием ипотеки |

62%

|

48%

|

39%

|

36%

|

44%

|

41%

|

45%

|

47%

|

53%

|

Приведенную статистику не следует автоматически переносить на весь киевский рынок недвижимости; она лишь отражение рынка, преломление происходящих процессов через конкретные сделки.

В сентябре увеличился удельный вес сделок, планируемых осуществить с использованием ипотеки. Но это не означает, что ипотечных кредитов стали давать больше. Согласно нашей статистике, количество сделок с привлечением ипотечных кредитов сократилось. Но в процентах это сокращение было меньшим, чем общее сокращения количества сделок.

Средние цены продажи на 5,5% ниже средних цен предложений аналогичных квартир (средних цен компьютерной оценки этих квартир). По сравнению с предыдущими месяцами, расхождение не такое уж и большое. Но в данном случае, усреднение нивелирует увеличивающийся в последние месяцы разброс цен на аналогичные объекты. Доля объектов с нехарактерными параметрами и ценами растет как в актуальной базе данных, так и в списке сделок.

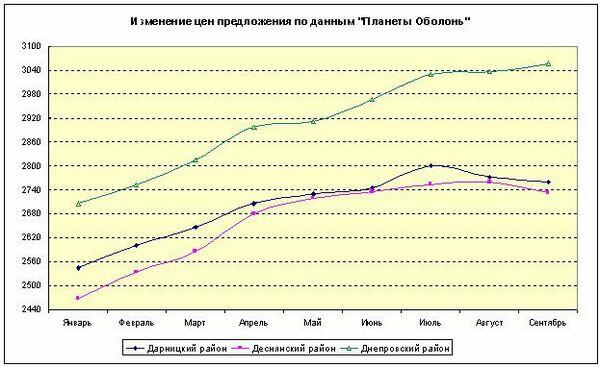

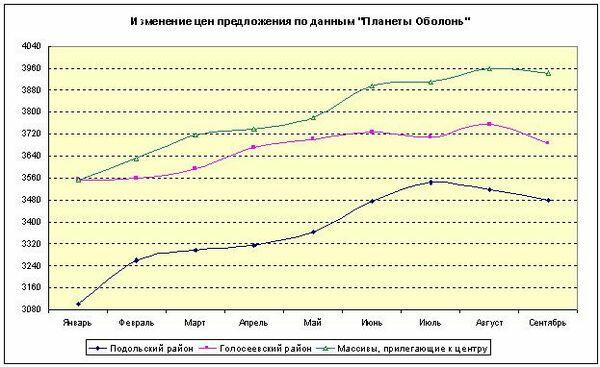

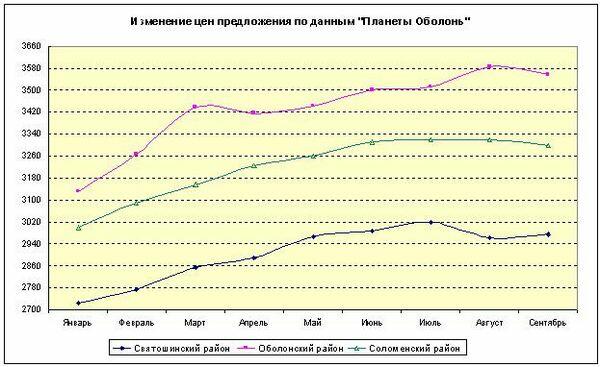

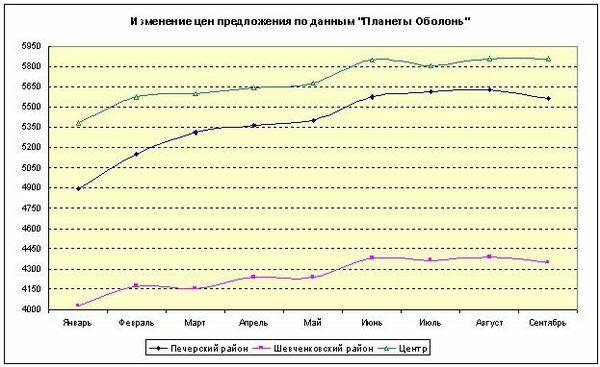

Изменение усредненных цен предложений по районам Киева приведены на графиках.

По нашим данным, в сентябре усредненная цена предложения квадратного метра, выраженная в долларах, изменилась следующим образом:

- в однокомнатных квартирах снизилась на 0,4%;

- в двухкомнатных квартирах снизилась на 1,5%;

- в трехкомнатных квартирах снизилась на 0,8%;

- в многокомнатных квартирах увеличилась на 0,8%.

Более детально изменения усредненных цен предложений к продаже в зависимости от типа дома приведены в табл.2.

Табл.2

Тип дома |

2008 год |

Однокомнатные |

Двухкомнатные |

Трехкомнатные |

|||

Цена в $ за м2 |

Изменение

в %

|

Цена в $ за м2 |

Изменение

в %

|

Цена в $ за м2 |

Изменение

в %

|

||

Дореволюционные |

август |

5887 |

- 0.34 |

6100 |

+ 0.82 |

6399 |

- 3.81 |

сентябрь |

5867 |

6150 |

6155 |

||||

Сталинки |

август |

4057 |

- 3.75 |

4849 |

+ 0.82 |

4923 |

+ 3.01 |

сентябрь |

3905 |

4889 |

5071 |

||||

Старая панель |

август |

3417 |

+ 0.06 |

3094 |

- 1.49 |

2873 |

- 0.28 |

сентябрь |

3419 |

3048 |

2865 |

||||

Старый кирпич |

август |

3603 |

- 1.64 |

3525 |

- 1.62 |

3396 |

+ 0.47 |

сентябрь |

3544 |

3468 |

3412 |

||||

Типовая панель |

август |

3365 |

+ 0.48 |

3196 |

- 0.06 |

2924 |

- 0.82 |

сентябрь |

3381 |

3194 |

2900 |

||||

Украинская панель |

август |

2952 |

+ 3.01 |

2894 |

- 2.28 |

2773 |

- 0.18 |

сентябрь |

3041 |

2828 |

2768 |

||||

Украинский кирпич |

август |

3098 |

+ 0.00 |

3190 |

- 0.94 |

3335 |

- 2.76 |

сентябрь |

3098 |

3160 |

3243 |

||||

Улучшенная типовая панель |

август |

3066 |

- 0.95 |

2936 |

+ 1.60 |

2781 |

- 1.55 |

сентябрь |

3037 |

2983 |

2738 |

||||

Улучшенный кирпич |

август |

3752 |

- 3.36 |

3893 |

+ 4.65 |

3644 |

- 0.16 |

сентябрь |

3626 |

4074 |

3638 |

||||

При определении статистики не учитывались предложения с нехарактерными (очень высокими и очень низкими) для конкретного сегмента рынка ценами.

На первичном рынке у большинства застройщиков проблемы с привлечением средств. Спрос резко сократился, кредиты подорожали и предоставляются лишь относительно небольшой части инвесторов и застройщиков.

Идти на существенное снижение цен застройщики не готовы. Проводят отдельные акции, временно снижая на 5-10% стоимость наименее ходовых типов квартир. Если же средств не хватает, то снижают темпы строительства и даже замораживают отдельные объекты. Просматривается существенное расслоение новостроек: на общем фоне выделяются благополучные и проблемные. Спад спроса и финансовые проблемы ощущают, судя по всему, практически все застройщики. Но многие из них пытаются выбраться из кризиса (и даже упрочить свое положение на рынке) за счет увеличения темпов строительства. Инвесторы ведь сейчас очень осторожны, вкладывают деньги лишь в явно «благополучные» объекты.

На рынке аренды спрос в сентябре заметно вырос. Вместе со спросом выросли и цены. Владельцы однокомнатных квартир эконом-класса в большинстве случаев указывают цены от 600 долларов; двухкомнатных эконом-класса от 800. Арендаторы пытаются найти (и нередко находят) квартиры дешевле. Но тут – как кому повезет.

В определенной мере, рост цен связан с тем, что все более массовый характер приобретают коллективные формы аренды. Далеко не все арендаторы в состоянии снимать отдельное жилье. Владельцы квартир нередко соглашаются на подобные формы аренды, но поднимают при этом цены.

На рынке ипотечных кредитов правила кредитования все более ужесточаются. Мировой финансовый кризис привел к удорожанию привлекаемых ресурсов, снижению доверия к банковской системе. В борьбе за клиентов, банки вынуждены поднимать проценты по депозитам. Естественно, растут ставки и по кредитам. Привлекая в основном «короткие деньги», банкам все сложнее предоставлять долгосрочные кредиты. Отсюда снижение размеров и сроков кредитования, жесткий отбор потенциальных заемщиков, увеличение ставок по уже выданным кредитам.

Все это самым негативным образом сказывается на рынке недвижимости, который за последние годы стал в очень значительной степени ипотекозависим.

По данным компании «Простобанк Консалтинг», средняя процентная ставка по кредитам на жилье в июле 2008 года составила в гривне 21,37%, в долларах 14,74% годовых.

Прогноз на октябрь

Полагаем, что в октябре вряд ли стоит рассчитывать на существенный рост деловой активности. Пока для этого нет весомых оснований. Сделки будут совершаться только по тем объектам, которые выставлены по адекватным для сегодняшней рыночной ситуации ценам.

Общегородской уровень стоимости, скорее всего, будут плавно снижаться в пределах 1-2% в месяц.

За более детальными прогнозами и консультациями обращайтесь по телефону (044) 537-77-77