Неслыханный отток

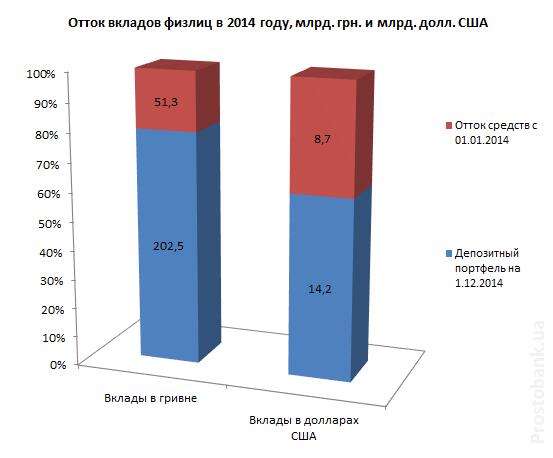

Если 2013 год вошел в историю депозитного рынка самым большим притоком вкладов населения за всю историю независимости, то 2014 запомнится нам как год антирекордов. За 11 месяцев портфель депозитов в инвалюте уменьшился на 38%, или почти на 9 млрд. долларов США – до 14,2 млрд. долл. Портфель депозитов в гривне за тот же срок стал меньше на одну пятую, или на 51,3 млрд. гривен – и составил 202,5 млрд. грн.

Причин, по которым украинцы массово забирают из банков деньги, предостаточно. Прежде всего, это и валютный кризис, и последовавшие вслед за этим ограничения на выдачу инвалютных депозитов, на которые пошел НБУ, чтобы спасти банки, пострадавшие из-за того же кризиса, роста числа проблемных кредитов и потерянных активов в Крыму и зоне проведения АТО. Впрочем, недовольных вкладчиков, которые ходили в банк как на работу, чтобы забрать депозит в конце срока, причины ограничений не сильно интересовали. Равно как и тех, кто пытался купить доллары по 200 единиц в день при их отсутствии в кассах. Помимо этого, важную роль в поведении вкладчиков сыграли военные потрясения ушедшего года, и многочисленные ликвидации банков.

Впрочем, в последние месяцы отток несколько замедлился. По данным НБУ, за ноябрь-2014 депозитные портфели сократились всего на 1,5% в гривне и на 3,2% в долларах США.

От показателей декабря ожидают еще более позитивную динамику – ведь в последний месяц года банки традиционно проводят множество акций, которые привлекают вкладчиков.

Очистка банковской системы

Из-за огромнейшего оттока вкладов, валютного кризиса и по другим причинам, упомянутым выше, практически все украинские банки начали испытывать серьезные проблемы. Помогали финучреждениям устоять в непростых условиях – их акционеры или материнские структуры, выделяя средства на докапитализацию. Так, к примеру, ВТБ увеличил капитал на 1,2 млрд.грн., Universal Bank – на 0,5 млрд. грн, Альфа-Банк – на 50 млн. долларов США. Но главную помощь оказывал регулятор, выделяя банкам крупные объемы на поддержку ликвидности.

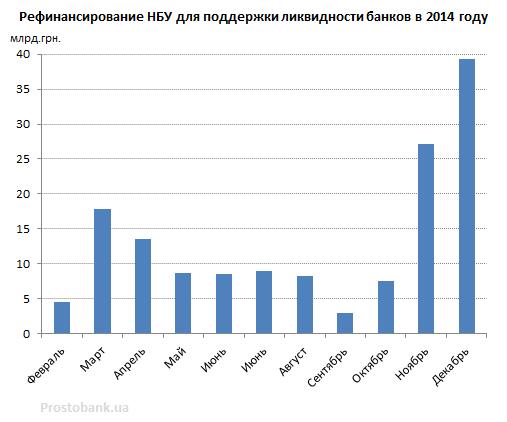

За 2014 год НБУ рефинансировал украинские банки более чем на 147 миллиардов гривен. Это почти на треть больше, чем вся сумма, которую регулятор выделил учреждениям в конце 2008 – начале 2009 годов для преодоления финансового кризиса.

Впрочем, на рынке остаются банки, которые, несмотря на проглоченные миллиарды рефинансирования, месяцами испытывают очень серьезные трудности с выплатой вкладов.

Как правило, усилия по спасению падающего банка остаются напрасными, если в его работе есть какие-либо нарушения. Чаще всего, речь идет о выводе денег из банка его акционером, например, в виде инсайдерских кредитов. А банки, которые занимаются отмыванием наличных денег, и вовсе спасать не надо. В итоге, эксперты уже объявили 2014 год – годом очистки банковской системы.

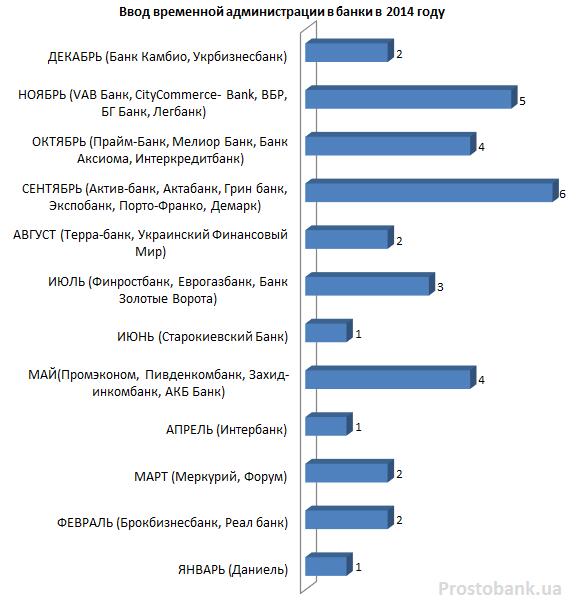

В начале 2014 года в Украине было 178 банков-членов Фонда гарантирования вкладов физлиц. К концу года их число на 33, среди которых есть весьма крупные банки. По словам экспертов, это только начало.

Процентные ставки

Несмотря на глубокий банковский кризис и стереотип о том, что в сложные времена ставки по вкладам взлетают до небес, депозитная доходность в 2014 году не была экстраординарной. Конечно, по итогам года средние ставки по вкладам выросли, но не слишком.

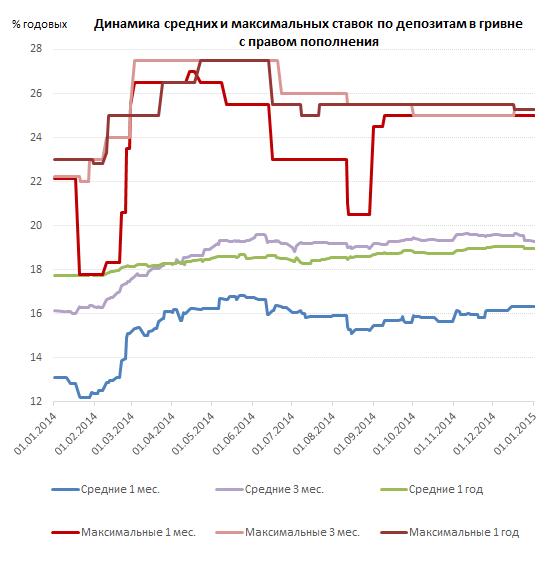

Так, по данным компании «Простобанк Консалтинг» средняя доходность по вкладам в гривне увеличилась на 1,2-3,2 процентного пункта, до 16,3-19,3% годовых, в зависимости от срока. Для сравнения: падение ставок по гривневым депозитам за 2013 год составило, в среднем, 3-3,7 процентного пункта.

Средняя доходность по вкладам в долларах США изменилась по итогам года намного больше: выросла на 0,8-2 п.п. – до 6,9-8,1% годовых. Для сравнения: в 2013 году снижение ставок по долларовым депозитам составило всего 0,2-0,65 процентного пункта.

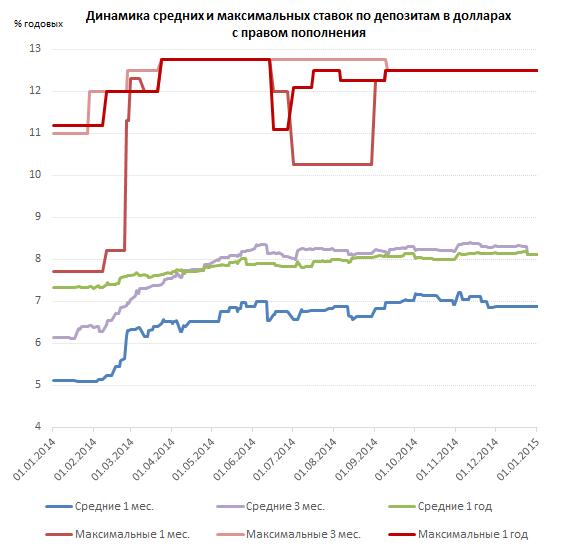

Наибольшее изменение претерпели максимальные ставки, которые предлагают на рынке банки из числа 50-ти крупнейших по размеру активов. За год они сравнялись по всем срокам: теперь на рынке можно получить одинаковую доходность по вкладу сроком на год, один или три месяца – свыше 25% годовых в гривне и 12,5% годовых в долларах.

При этом на срок больше года максимальные ставки по вкладам еще выше – в некоторых банках из числа 50-ти крупнейших они доходят до 26,5% в гривне.

Средние ставки по вкладам в 2014 году были далеки от максимальных значений последних лет. Здесь пальма первенства принадлежит декабрю-2009 – тогда по вкладу сроком на год в гривне предлагали в среднем 21,5% годовых, что более чем на 2 п.п. ниже, чем в декабре-2014.

Эксперты объясняют такое положение вещей несколькими факторами. Во-первых, высокая ставка по вкладам невыгодна банкам – она делает ресурсы для учреждения дорогими, и при этом не увеличивает их количество. Во-вторых, не все банки хотят активно привлекать вклады. «В классическом случае банки привлекают депозиты для предоставления кредитов. Кредитные и депозитные ставки, соответственно, связаны. Сейчас банки сокращают объемы кредитования, состояние экономики не из лучших, бизнес в регионах Донбасса и Крыма клиенты, по большому счету, потеряли. Поэтому можно пробовать привлекать депозиты по «зашкаливающим» ставкам, но разместить их потом в кредиты нереально: отсутствует спрос», - объясняет Татьяна Шаповал, директор департамента развития розничного бизнеса Банка Credit Agricole.

Действительно, заоблачную доходность предлагают лишь некоторые учреждения. Так, по вкладам с правом пополнения и частичного снятия можно получить до 21% годовых доходности – при том, что обычно средняя ставка по таким депозитам колеблется в районе 10% годовых. Впрочем, такую высокую доходность предлагают не по традиционным универсальным вкладам со свободным доступом к средствам, а по гибридным – состоящим из множества маленьких срочных депозитов с автоматической пролонгацией.

В начале 2015 года, по прогнозам экспертов, ставки по вкладам могут немного снизиться – после окончания новогодних акций. Впрочем, динамика доходности по депозитам будет зависеть от обстановки в стране – в случае высоких инфляционных ожиданий снижения не произойдет.

Законодательные достижения

Еще одна особенность, которой войдет в историю 2014 год – это законодательный прорыв сразу в нескольких направлениях. Так, в прошедшем году окончательно был утвержден налог на прибыль с депозита. Несмотря на некоторую путаницу, которая возникла в процессе, теперь банки перечисляют 20% от начисленных по вкладу процентов в пользу бюджета. Эксперты утверждают, что нововведение никак не отразилось на поведении вкладчиков.

Второй по хронологии принятия, но не по значимости, закон прошедшего года – устанавливающий правила вхождения государства в капитал проблемных банков. Эксперты в целом высоко оценили нормы этого закона, - в частности то, что он не дает возможности национализации банка с серьезными нарушениями в бизнес-модели.

Автор: Олеся Шелевер