Почему в Украине взлетает курс доллара: реальные факторы и объяснения Гонтаревой

Ранее Domik.ua писал, как НБУ может обуздать рост курса .

Отвечая 11 февраля на вопрос депутатов о том, кто виноват в падении курса гривни, министр финансов Наталья Яресько сказала: "Нет одного учреждения в стране, которое ответственно за курс. Он формируется на базе монетарной суммы денег в стране, на это мы с вами влияем. Потому что мы с вами создаем дефицит в стране каждый год, когда принимаем бюджет. Мы очень хорошо поработали над уменьшением дефицита за последние два года, но он еще есть. Мы все вместе формируем курс, и каждый день принимаем решения, которые влияют на курс".

Но специалисты считают, что причин ослабления гривни гораздо больше, среди них как временные, так и долгоиграющие; как психологические, так и объективные.

Факторы ослабления гривни

На встрече с представителями Европейской бизнес-ассоциации глава НБУ Валерия Гонтарева 1 февраля заявила: "У нас гибкое курсообразование. Каждый месяц я выхожу после заседания монетарного комитета и рассказываю, что будет. Нужно слушать. Если я говорю, что у нас дефицит текущего счета платежного баланса, это значит, что у курса нет возможности для укрепления. Риски будут увеличиваться". Но по итогам прошлого года и платежный баланс положительный, и торговый баланс профицитный!

Читайте также: Курс на 28: чего ждать от доллара на этой неделе

Ранее Гонтарева говорила и о том, что курс в начале года рухнул из-за населения: "Страна 10 дней отдыхала. Люди вышли после праздников и что они сделали? Купили валюту!". Но согласно данным самого НБУ, в январе банки продали наличную валюту населению на $39,5 млн, а купили – на $154,2 млн. Да, значительная часть валюты торгуется сейчас на "черном рынке", вне банков, но все равно и здесь что-то не сходится в аргументации главы Нацбанка.

А вот то, что в январе поступление валюты в страну упало на 27%, по сравнению с декабрем, а продажа валюты на межбанковском валютном рынке упала на 43% – это уже объективные факторы, которые не могли не сказаться на курсе гривни.

Некий ресурс для покупок валюты населением может формироваться за счет депозитов, объем которых в январе в платежеспособных банках снизился на 3,3%. Дополнительный спрос формируется и за счет выплат по вкладам ликвидируемых банков. Существенную часть полученных денег люди тратят на покрытие своих текущих потребностей, но в условиях политической нестабильности в стране какую-то их часть все же стремятся перевести в стабильные активы, в том числе и в валюту.

В целом же, можно считать, что разворачивающийся сейчас в стране политический кризис – главная причина падения гривни. Ведь о судьбе Кабмина и возможности внеочередных парламентских выборов всерьез заговорили еще в декабре, после чего гривня сразу зашаталась.

Нервозности валютному рынку придает и то, что до сих пор не ясна судьба третьего транша кредита МВФ. Причем эти деньги важны не столько сами по себе, а как сигнал того, что с Украиной международные партнеры будут продолжать сотрудничать. Но в лучшем случае, транш поступит только в марте.

В марте же и позже правительству нужно будет проводить выплаты по старым кредитам. По словам представителей Минфина, деньги для этого есть – на 5 февраля свободный остаток валютных средств на их счете составлял $1,88 млрд, этих средств хватит минимум до июля. Кроме того, на начало февраля свободный остаток гривневых средств на едином казначейском счете составлял 18,5 млрд грн.

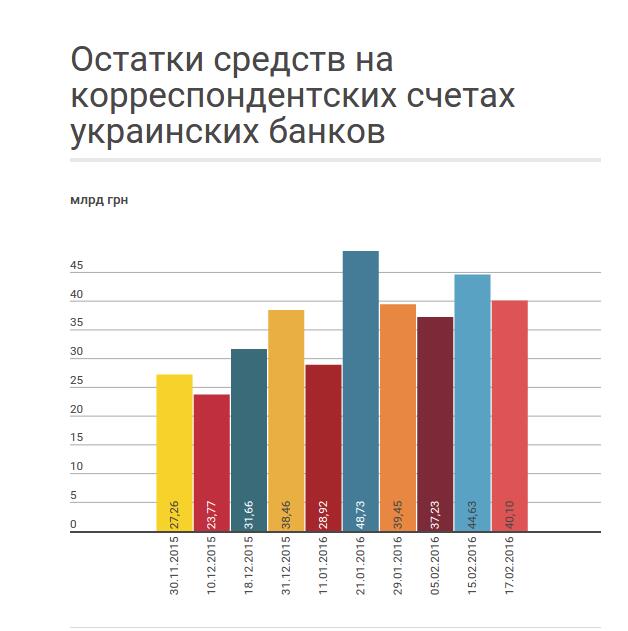

В этом году существенно увеличился остаток средств на корреспондентских счетах банков, то есть, тех средств, которые они хранят в НБУ. Их избыток означает, что неизбежно будет повышенный спрос на надежные активы, в частности, на валюту.

Связывание денег на корреспондентских счетах позволит курсу несколько стабилизироваться. Для этого НБУ предлагает банкам добровольно-принудительно приобретать свои депозитные сертификаты. Но такие сертификаты имеют ограниченный срок обращения, по ним нужно платить проценты, потому эта мера может только временной. Кардинально же "избавить" банки от излишней ликвидности может только возобновление кредитования реальногосектора экономики. В нынешней ситуации запустить такое кредитование, например, могло бы частичное компенсирование государством процентной ставки. Но такая возможность властями пока даже не обсуждается.

Читайте также: Курс на сближение: межбанк сравнялся с серым валютным рынком

Действия Нацбанка по влиянию на курс

Руководители НБУ не раз заявляли, что прогнозирование курса гривни и борьба с фундаментальными причинами девальвации находятся вне ответственности регулятора. Что Национальный банк отвечает за инфляцию, ценовую и финансовую стабильность в государстве. Но чтобы это обеспечить, они вынуждены противостоять девальвации гривни.

Напомним, в Украине официально принята модель плавающего обменного курса, а НБУ, даже если бы захотел, не смог бы эффективно влиять на курс своими интервенциями, т. е. продажей валюты, т.к. ее запасы у него все еще далеки от желательного уровня. Поэтому регулятор административными и экономическими мерами пытается влиять на ход торгов на межбанке, по результатам которых и устанавливается официальный курс гривни.

С сентября прошлого года регулятор начал проводить валютные аукционы. Но ими Нацбанк может сглаживать только чрезмерные и ситуативные колебания. Например, 16 февраля он продал $49,8 млн (банки подали заявки на $54,3 млн) по цене отсечения – не ниже 26,85. Это помогло стабилизировать ситуацию и удержать гривню от падения. На следующий день НБУ решил не проводить аукцион. В результате спрос на валюту значительно превысил предложение, и курс гривни на межбанке снизился до 27,05 грн с 26,80 грн в предыдущий день.

При нынешнем уровне золотовалютных резервов НБУ не может проводить масштабных валютных интервенций, увеличивая предложение на межбанке. Поэтому он вынужден за счет различных ограничений уменьшать спрос на валюту. Меры, которые принимаются регулятором на нормативно-правовом уровне, достаточно серьезные, ужесточать их практически некуда. А поскольку девальвационные ожидания у участников рынка по-прежнему сильны, то и их нужно рыночными методами убеждать в стабильности и устойчивости гривны.

Читайте также: Наталия Яресько: В Украине за курс гривны не отвечает никто

ПРОГНОЗЫ

Во многом ситуация на валютном рынке будет зависеть от политики – удастся ли обойтись только переформатированием правительства и без проведения досрочных парламентских выборов. В этом случае сотрудничество с МВФ будет возобновлено и довольно быстро. Эксперты говорят, что тогда ВВП к концу года сможет вырасти хотя бы на 1%, а курс гривни – опуститься к величине, заложенной в программе МВФ (24,4 грн). Среднегодовой же курс скорее всего превысит заложенный в бюджете (24,1 грн) и может составить 25-26 грн.

При негативном сценарии, т. е. глубоком политическом кризисе, роста ВВП в этом году не стоит ожидать, а вероятными будут инфляция и курс доллара, намного выше ожидаемых сейчас.

Положительное влияние на курс гривни сможет оказать начало большой приватизации. На днях парламент принял необходимый закон, и первая крупная сделка – продажа ОПЗ – может состояться уже в апреле.