Пять проблем для банковской системы в 2014 году

Проблема первая. Отток депозитов населения

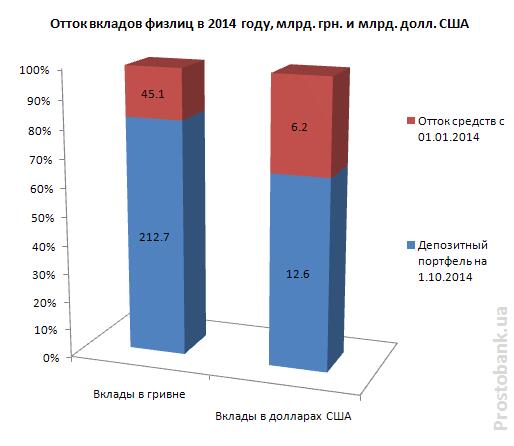

Главная проблема, с которой столкнулись украинские банки в 2014 году – отток вкладов населения. За три квартала объем депозитов физлиц в гривне уменьшился на 18%, а долларовых вкладов – и вовсе на треть.

В результате оттока у банков начался недостаток ликвидности, который еще больше ударил по спокойствию вкладчиков и замкнул круг. «С начала года банковская система потеряла около 110 млрд. грн. вкладов населения. В результате многие банки вынуждены вводить ограничения на платежи и выдачу наличных, что негативно сказывается на доверии вкладчиков к системе в целом. Усугубляет проблему и тот факт, что ряд банков в результате проблем с ликвидностью были признаны неплатежеспособными», - рассказывает Катерина Рожкова, и.о. председателя правления Platinum Bank.

Отток начался осенью 2013 года. Паника вкладчиков усилилась в январе-2014 после первых расстрелов на Майдане и достигла невиданных размеров в феврале. Поэтому 28.02.2014 г. НБУ ограничил возврат валютных депозитов. Отток замедлился, хоть аннексия Крыма, военные действия на Востоке, нестабильность валютного курса подогревали его, но меры регулятора рикошетом ударили по доверию вкладчиков. «Еще никогда не было в Украине оттока средств из банков длиной в девять месяцев. И вдобавок к этому НБУ сотворил проблему с валютой и валютными вкладами: даже тем банкам, которые могли бы отдавать валютные депозиты, запрещено это делать. А это порождает следующее недоверие у вкладчиков, - говорит независимый эксперт Анатолий Дробязко. – Наша банковская система сидит на пороховой бочке: у нас 13 млрд депозитов в валюте, и почти все эти вкладчики хотят забрать свои деньги».

В октябре-2014 эксперты заявили о том, что масштабы оттока в мирной части страны уменьшились. «Ситуация с розничными депозитами однозначно стабилизируется. Это же недавно подтвердил и НБУ, заявив о наблюдаемом оттоке средств вкладчиков исключительно в трёх восточных регионах страны (Донецкая, Луганская и Харьковская области), что вполне прогнозируемо и понятно. В остальных регионах Украины депозиты физических лиц либо оставались на неизменном уровне, либо демонстрировали умеренный рост», - отмечает Филипп Жоанье, председатель правления УкрСиббанка BNP Paribas Group.

В любом случае, уже произошедшего оттока хватит для того, чтобы банки еще долго пытались справиться с последствиями.

Проблема вторая. Потери в связи с военными действиями

Аннексия Крыма, военные действия в Луганской и Донецкой области повлияли на паническое настроение украинцев, чем усугубили девальвацию гривны и внесли свой вклад в отток депозитов. Но главное – банки потеряли свои активы в Крыму и в зоне АТО: сети отделений со всей техникой и хранилищами, кассы, банкоматы – все это на территории полуострова отобрали, а на востоке – разграбили. В одной зоне АТО убытки крупнейших украинских банков составили около 60 миллиардов гривен, по данным министра финансов Александра Шлапака. «Сегодня по разным оценкам порядка 15% активов банковской системы сосредоточены в Крыму и в зоне АТО. По сути своей все они должны быть обесценены, так как вернуть их в «рабочее» состояние в обозримом будущем проблематично. Следствием этого является проблема капитала и усугубление проблемы ликвидности», - поясняетКатерина Рожкова, и.о. председателя правления Platinum Bank.

Проблема третья. Рост просрочек по кредитам

В активы, которые банки потеряли из-за войны, входят и многие из кредитов, выданные в Крыму и на востоке. Помимо них, длительные просрочки в погашении займов допускают и пострадавшие от девальвации или в целом от кризиса жители других областей. По данным НБУ, доля проблемной задолженности на 1.10.2014 г составляет 11,5%. Реальный же объем просрочек неизвестен, в прессе встречаются предположения, что он может доходить до трети всех займов. «Одна из наиболее важных проблем – ухудшение платежной дисциплины клиентов, снижение качества кредитного портфеля. Причины все те же, а также добавляется девальвация гривны. Следствия этого – падение доходов, резервы, убытки, нехватка капитала», - говоритКатерина Рожкова.

Помимо недополучения доходов в связи с ухудшением качества кредитов, банки вынуждены формировать резервы под проблемные займы. Не менее важная проблема связана и с валютными кредитами: банки обязаны обеспечивать дополнительными резервами увеличившуюся в гривневом эквиваленте суммы валютных кредитов.

Проблема четвертая. Инсайдерские кредиты

Три вышеперечисленные причины влияли в разной степени на разные банки. И многие из них выстояли бы намного увереннее, если бы кризис не обнажил еще одну проблему отечественной банковской системы. По словам экспертов, по-настоящему серьезный удар испытывают учреждения, в которых велика доля инсайдерских кредитов – выданных акционерам или связанным с ними лицам.

Считается, что если доля скрытых или явных инсайдерских кредитов превышает 30%, то банк крайне уязвим во время кризиса. В некоторых же украинских учреждениях, по словам банкиров, этот показатель намного выше. Есть даже случай, где он составляет 93%.

Прежде всего, из-за таких кредитов банки недополучают прибыль. «Все инсайдеры хотят брать кредиты по самой низкой ставке. Поэтому если взять иностранные банки и украинские «хозяйские» банки и посмотреть спред, то он будет не в пользу украинских банков», - говорит независимый эксперт Анатолий Дробязко. Но главное заключается в следующем: банк, который помимо нормальной деятельности, обслуживает интересы акционеров и связанных с ними лиц, обычно во время кризиса может обанкротиться. К тому же, если такой банк обратится к акционеру за докапитализацией, то, вероятно, получит отказ. «Когда наступает глубокий кризис: финучреждения сталкиваются с долговременным оттоком депозитов, предприятия останавливаются, - банки обращаются за деньгами к таким акционерам и получают отказ. А банки сами по себе – недешевое удовольствие, постоянные расходы у них очень велики – и персоналу нужно платить, и за аренду, и каждая транзакция денег стоит, и за SWIFT нужно платить в валюте, и каждый платеж проводить и так далее. И тогда начинает рваться экономическая модель», - сетует Анатолий Дробязко.

Проблема пятая. Обнажаются все нарушения в работе банков

Помимо банков с инсайдерскими кредитами, с проблемами столкнулись и учреждения с другими нарушениями в работе. К примеру, начали испытывать проблемы карманные банки, при помощи которых отмывали наличные. «Эти банки работали на схемах: через них шел финансовый поток, они его обслуживали, брали из него средства, которых хватало на содержание персонала и тому подобное. Как только этот поток заканчивается – а банк содержать надо – быстро, в течение месяца-двух, наступает кризис», - говорит независимый эксперт с опытом работы во временной администрации Анатолий Дробязко. Кроме того, такие банки начал выявлять и закрывать регулятор: только за последние два месяца из-за «отмывания» денег отправили на ликвидацию пять банков (Грин Банк, Мелиор Банк, Интеркредитбанк, Банк Аксиома, Прайм-Банк), и поиск таких учреждения налоговиками продолжается .

В целом, идет процесс очистки рынка не только от «небанков», но и от всех учреждений с серьезными нарушениями в работе. «Практически по каждому банкротству банка идут уголовные дела на руководителей. Когда банк начинает падать или кредиторы начинают плохо обслуживать долги, все всплывает, начинают разбираться, и видно, что руководители не так оценивали деятельность, не так формировали резервы и другие проблемы менеджмента», - поясняет Анатолий Дробязко.

Однако пострадают от этой чистки не только украинцы, но и другие, благонадежные банки.«Кризис обнажил одну из давних проблем банковской системы Украины — наличие на рынке учреждений с нерыночной, сильно рисковой моделью бизнеса. Многие из этих банков объявлены неплатежеспособными и выводятся с рынка, однако их крах бросает тень на устойчивость банковской системы в целом», - говорит Алексей Блинов, начальник аналитического отдела Альфа-Банка (Украина). «Сейчас происходит естественный процесс отмирания учреждений, которые назывались банками, но на самом деле ими никогда не были. И этот процесс будет продолжаться, и Нацбанк это ускоряет, потому что это необходимо», - отмечает Сергей Стратонов, глава Наблюдательного совета Universal Bank.

Впрочем, в долгосрочной перспективе происходящая чистка пойдет банковской системе лишь на пользу. «Что, я надеюсь, «уйдет в прошлое» - так это недокапитализированные банки, которым неэффективное регулирование, договоренности в условиях ненадежной судебной системы или политические «связи» позволяют «срезать на поворотах», - говорит Филипп Жоанье, председатель правления УкрСиббанка BNP Paribas Group.

Мнение

Филипп Жоанье, председатель правления УкрСиббанка BNP Paribas Group

Банковская система не может быть лучше, чем того позволяет политическая и экономическая ситуация в Украине. Дайте ситуации улучшиться, и банки в Украине пойдут по пути процветания вместе со всей страной.

Первым последствием кризиса для украинских банков стал отток депозитов физлиц, который в некоторой мере компенсировался притоком вкладов корпоративного бизнеса. Основной удар, безусловно, пришёлся по прибыльности банков. Прежде всего, стоит отметить, что многие банки имели короткую валютную позицию, – по сути, результат действий НБУ в последние годы, мотивированный стремлением поддержать курс национальной валюты, – что привело к убыткам в результате девальвации гривны в феврале.

Уровень неплатежей розничных заёмщиков в Крыму и, в меньшей мере, на востоке несколько вырос, что, по моему убеждению, является прямым следствием политических противостояний. Опять-таки, ситуация в прочих регионах стабильна либо же наблюдается улучшение.

Банки с иностранным капиталом имеют неоценимое преимущество в виде поддержки со стороны материнских компаний, что делает их менее уязвимыми к негативным событиям на локальном рынке. Большинство (хотя, вероятно, ещё не все) иностранных банков, которые были не способны продолжать полноценную работу в Украине, уже покинули рынок. Некоторые иностранные банки – в числе которых точно не значится BNP Paribas – уже открыто объявили, что их украинские «дочки» подлежат продаже.

Как я уже сказал, это очень тяжелый период для всех участников рынка в Украине, и банковская система не является исключением. Но что значительно изменилось в лучшую сторону, так это отношение Нацбанка, который сейчас открыт для диалога и предпринимает решительные действия, направленные на урегулирование насущных проблем. За один день нельзя все поменять, но очевидна потребность в решительных и эффективных действиях, уйдя от бюрократических схем и неэффективных методик прошлых лет.

Чтобы банковская система сохранила доверие клиентов и, в особенности, миллионов вкладчиков – физических лиц, население должно быть в ней уверено. Это значит, что должны быть четкие регулятивные правила, при этом их соблюдение должно обеспечиваться. Очевидно, что на сегодня в Украине очень много банков, тогда как у некоторых из них нет достаточных финансовых ресурсов, чтобы справиться с текущими сложными экономическими условиями. Роль НБУ здесь является ключевой, и сейчас очень много усилий прилагается для сокращения количества банков и повышения надежности банковской системы. Безусловно, эти усилия должны продолжаться. Меры должны быть приняты как можно быстрее, но подходы должны быть упорядоченными и четко определенными. Это пойдет на благо всех вкладчиков и должно приветствоваться рынком.

И украинцы сами должны приложить значительные усилия для улучшения ситуации в своей стране. Для этого нужно стремиться к взаимопониманию, а также продемонстрировать неприятие вездесущей коррупции времен предыдущего режима, с которой будет не так просто справиться.

В первую очередь, банковской системе требуется ответственная судебная система, при которой суды вершат правосудие в интересах всех участников рынка. В прошлом этого не было. Только избавившись от этой раковой опухоли, банковская система сможет предоставлять кредиты, необходимые для восстановления страны. Сложно ожидать, чтобы банки пользовались доверием среди вкладчиков в условии отсутствия безопасных условий кредитования. Еще остается сделать очень много.

Катерина Рожкова, и.о. председателя правления Platinum Bank

Невозможно говорить о проблемах банковской системы отдельно от проблем в стране. Поскольку банковская система не существует сама по себе – именно она первая, кто чувствует на себе проблемы, которые появляются и существуют в государстве. Другое дело, что следствия этих проблем в банковской сфере имеют свою специфику. 2014 год – один из наиболее сложных для страны: политическая нестабильность, которая спровоцировала отток средств из банковской системы, аннексия Крыма и военные действия на Востоке, в результате которых пострадала не только экономика, но и возникло множество социальных проблем. Падение производства, бегство капиталов, сокращение рабочих мест, инфляция, девальвация национальной валюты - это далеко не полный перечень негатива, с которым сегодня столкнулась экономика.

Алексей Блинов, начальник аналитического отдела Альфа-Банка (Украина)

Основными двумя вызовами для банковской системы в 2014 году стали:

1. Экономический кризис и девальвация гривны.

Сложившаяся в экономике ситуация привела к значительному оттоку средств из банков и ухудшению качества кредитных портфелей. Макроэкономическая ситуация в стране до сих пор характеризуется высоким уровнем рисков, которые банки вынуждены учитывать в своей работе.

2. Появление на карте Украины зон, закрытых для бизнеса.

Украинские банки были вынуждены уйти из Крыма и резко ограничить деятельность в Донецкой и Луганской областях. К тому же эти события способствовали паническим настроениям на рынке, которые крайне негативно влияли на общую экономическую ситуацию и на валютный рынок.

Александр Самокиш, начальник управления региональных продаж Авантбанка

Ограничение продажи валюты банками в пределах, не превышающих эквивалент 3000 грн., привело к трудностям с приобретением валюты населением, что вызвало рост спекуляции на валютном рынке. Они будут продолжаться, пока будет действовать ограничение по приобретению валюты в эквиваленте 3000 гривен на человека (сегодня это около $230). Всегда будут люди, у которых есть потребность купить сумму больше, чем $200. Соответственно, всегда будут посредники, которые осуществляют данную услугу за комиссионные, тем самым повышая курс. По прогнозам, существование черного рынка будет продолжаться до того момента, пока кассы банков не насытятся долларами, и НБУ не будет четко отслеживать наличие долларов в кассах и корректные продажи.

Еще одно новшество, которое вызвало проблемы – то, что уполномоченные банки обязаны ограничить получение наличных средств в инвалюте с текущих и депозитных счетов до 15000 гривен в сутки на одного клиента в эквиваленте по официальному курсу НБУ. Указанное требование распространяется на выдачу (получение) наличных средств как в пределах Украины, так и за ее пределами независимо от количества счетов клиента в одном банке.

Это ограничение вызвало шквальную массу недовольных клиентов и недоверие к банковской системе в целом, так как большинство вкладчиков рассчитывали получить свои средства по срокам окончания депозитов, а не получать их частями, ежедневно приезжая в банк. Многие вкладчики после этого решили держать свои валютные сбережения дома.

Автор: Олеся Шелевер