Рейтинг кредитных комиссий

По закону, банк обязан сообщить вам о размере реальной ставке по кредиту, который вы намереваетесь взять. На деле же далеко не все банки следуют букве закона и заранее во всех подробностях сообщают вам о комиссиях и размере переплаты по кредиту. Иногда распечатку вы можете получить уже после того, как отправите заявку и получите положительного решение финучреждения по ней. Банковские сотрудники объясняют это тем, что многие параметры кредита устанавливаются индивидуально, исходя из профиля заемщика. При этом о величине отдельных параметров можно узнать заранее и даже выбрать некоторые из них. Именно в таких случаях, а также когда банк предлагает вам кредит с нулевой ставкой (а сегодня практически все кредиты продвигают как «нулевые»), вам и понадобится знание комиссий по кредиту.

Читайте также: Борьба за тайну: как стать клиентом зарубежного банка?

Четвертое место – одноразовая комиссия

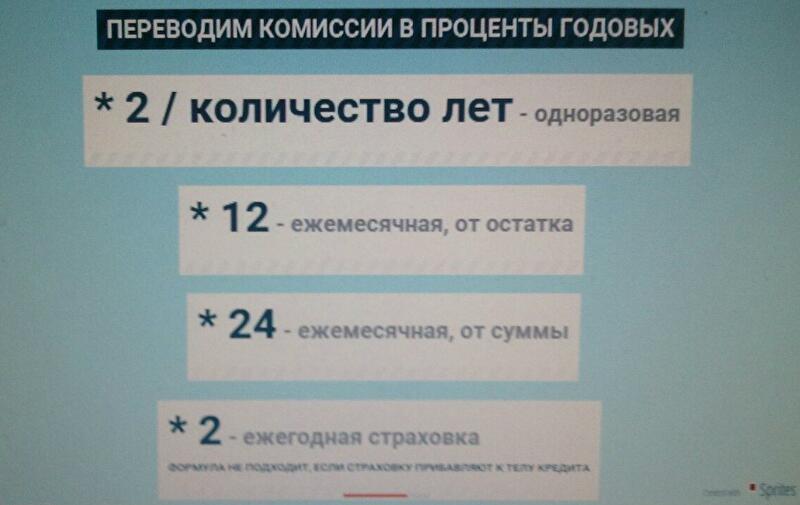

Самая безобидная комиссия из всех – одноразовая. В большинстве случаев она меньше остальных удорожает кредит. Чтобы приблизительно подсчитать, на сколько процентов годовых одноразовая комиссия увеличит вам реальную ставку по кредиту, ее нужно умножить на 2 и разделить на количество лет, на которые вы берете заем.

Например, если вы берете кредит на шесть лет, и одноразовая комиссия по нему составляет 9%, то реальная ставка годовых по такому варианту займа увеличится приблизительно на 9%*2/6=3 процентного пункта.

Примечательно, что если кредит берется лишь на один год, то крупная одноразовая комиссия уменьшает его выгодность. Так, одноразовая комиссия в 9% от суммы кредита сроком на год увеличит реальную ставку почти на 17% реальных годовых. Поэтому кредит с крупной одноразовой комиссией выгоднее брать на длительный срок.

Важный момент: одноразовая комиссия не имеет ничего общего со схемой кредита, при которой вам нужно внести определенную сумму наличными – вне зависимости от того, как кредитор называет этот аванс. Такую схему обычно используют недобропорядочные финучреждения и прочие кредиторы. В банках одноразовая комиссия погашается в обычном порядке, ежемесячными платежами вместе с телом кредита и прочими комиссиями.

Третье место – ежемесячная комиссия от остатка

Другая относительно безобидная комиссия – ежемесячная, от остатка задолженности. Чтобы приблизительно подсчитать, насколько она удорожает кредит, достаточно умножить ее на 12. Например, реальная ставка по кредиту с ежемесячной комиссией от остатка в 3% и прочих нулевых параметрах составит 3%*12=36% годовых. Срок кредита при подсчете реальной ставки в этом случае не имеет значения.

На практике получается, что ежемесячная комиссия на остаток – это та же номинальная ставка годовых, поданная помесячно – то есть разделенная на 12 частей. Поэтому если вам предлагают кредит с нулевой процентной ставкой, но ежемесячной комиссией на остаток задолженности, вам будет просто узнать, какова реальная ставка по займу.

Ежемесячная комиссия хороша, если вы хотите брать кредит на короткий срок, и особенно – если планируете его досрочное погашение. Важно при этом не забыть уточнить, отсутствует ли штраф за досрочное погашение займа в такой версии кредита.

Второе место – ежемесячная комиссия от суммы

Ежемесячная комиссия от суммы кредита на первый взгляд очень похожа на ежемесячную комиссию от остатка задолженности. Но при этом она в два раза больше увеличивает реальную ставку по кредиту. Банковские сотрудники, продающие кредитные карты и беззалоговые займы наличными, знают этот секрет. Поэтому иногда приходится затратить много усилий, чтобы узнать у них, какая именно ежемесячная комиссия по кредиту с нулевой ставкой – от остатка задолженности или все-таки от суммы кредита.

Итак, чтобы приблизительно подсчитать, насколько ежемесячная комиссия от суммы увеличивает реальную ставку по кредиту, нужно умножить ее на 24. Как видим, такая комиссия величиной всего в 1% увеличивает ставку почти на 24% годовых (более чем на 22% для срока один год, если считать при помощи сложной формулы).

Если же эта комиссия составит 3%, то реальная ставка по кредиту будет 72% годовых при прочих нулевых параметрах (если кредит сроком на один год, то процентная ставка будет несколько меньше). В продуктовой линейке многих банков на самом деле есть займы с ежемесячной комиссией от суммы в 3% и более.

Читайте также: Ход дефолтом: как изменится жизнь украинцев в результате торгов за украинские долги

Первое место – страховка

На первом месте по увеличению расходов заемщика на обслуживание кредита – страховка. Речь идет не о тех полисах страхования, которые раз в год обязаны купить автокредитные либо ипотечные заемщики – например, КАСКО или титульное страхование. Такие платежи сравнительно не сильно удорожают кредит.

По сути они похожи на одноразовую комиссию, но взимаются ежегодно, поэтому чтобы узнать эффективную ставку, достаточно умножить стоимость полиса на 2. К примеру, стоимость КАСКО в 4% от стоимости машины увеличивает реальную ставку по автокредиту всего на 4%*2=8% годовых.

Пренеприятный же другой вид платежа – страхование жизни. Как правило, банки используют его при потребительском кредитовании на мелкие суммы: на покупку товаров либо наличными без залога. Проблема этого вида удорожания кредита в том, что стоимость страховки, сравнительно небольшая, прибавляется к телу кредита, и на нее затем начисляются проценты.

Дополнительная неприятная особенность этой страховки заключается в том, что отказаться от нее в большинстве случаев почти невозможно. Лишь редкие банки в отдельных случаях допускают выдачу кредита без нее – как правило, в рамках особых акционных кредитов, к примеру, в сотрудничестве с крупным магазином техники. Требуют же покупать такую страховку все банки, работающие в сегменте потребкредитов на малые суммы, даже самые большие и имеющие прекрасную репутацию.

Простого способа подсчитать увеличение реальной ставки по кредиту в этом случае нет. В любом случае, эта комиссия требует самых больших расходов со стороны заемщика из всех. В то же время она самая завуалированная.

В заключение

Разумеется, банки крайне редко используют лишь один вид комиссии в ценообразовании кредитных продуктов. Чтобы узнать реальную цену «нулевого» кредита, то есть подсчитать реальную ставку по займу с номинальной ставкой ноль процентов годовых, достаточно сложить вместе комиссии, приведенные в вид процентов годовых по формулам, описанным Prostobank.ua.

Например, реальная ставка по кредиту сроком на три года, одноразовой комиссией в 3%, ежемесячной комиссией от суммы кредита в 2% и номинальной ставкой 1% годовых, составит: 3%*2/3+2%*24+1%=51% годовых, если считать по приблизительным формулам и 50%, если считать при помощи кредитного калькулятора.

В заключение можно сказать лишь одно: не бойтесь требовать от сотрудника банка распечатку с подробным перечнем размеров всех комиссий по кредиту в процентах и в гривневом эквиваленте. По закону вы имеете на это право, точно так же, как имеете право отказаться от кредита, если цифры вас не устраивают.

Мнение

Николай Демченко, начальник отдела альтернативных продаж Банка «ГЛОБУС»

Существует разные виды комиссии по потребительскому кредитованию.

Цена кредита, как правило, состоит из годовой процентной ставки, ежемесячной платы за обслуживание кредита, а также страховки. В некоторых случаях банки могут брать и одноразовую комиссию за выдачу кредита. Страховка также может быть либо фиксированной на весь срок, либо ежемесячной.

Читайте также: Украинцы больше не смогут забирать свои деньги из банков

Каждая комиссия по потребительским кредитам может в равной степени удорожить кредит. Это зависит от условий кредита, а также от того, какая доля комиссии в цене кредита. Размер комиссий также варьируется в зависимости от параметров продукта и профиля самого клиента: срока и суммы кредита, возможности подтвердить доходы документально.

Автор: Олеся Шелевер