Содержание

Реализация новых проектов торговых центров напрямую связанна с экономической ситуацией в стране, потребительским спросом и планами развития ритейлеров, текущая неопределенность которых в настоящее время сдерживает строительство новых ТРЦ практически в каждом городе страны.

В то же время в 2012 году в регионах Украины было открыто 12 торговых центров с общей арендуемой площадью около 223,3 тыс. кв.м. Благодаря этому в некоторых городах появились первые профессиональные крупноформатные ТРЦ с якорным составом магазинов и развлечений. В их числе - ТРЦ "Фабрика, ТРЦ OSKAR в Херсоне, ТРЦ "Меганом" в Симферополе и др.

Значительно взросли требования к проектам торговой недвижимости, как со стороны инвесторов, так и арендаторов и покупателей. Ключевую роль в успешности ТРЦ имеет не только удачное место расположения, но так же формат площадью от 25 000 GLA, профессиональная концепция с качественным продуктовым супермаркетом, наличие магазинов моды популярных брэндов, сетевых операторов общественного питания и развлекательной составляющей для всей семьи.

В 2012 году продолжилось распространение тенденции перехода потребителей к профессиональным форматам торговли, интерес к которым возрастает вследствие открытия новых, современных и более удобных ТРЦ с комплексом товаров, услуг и развлечений. В тоже время, наряду с посещением современных торговых центров жители регионов по-прежнему активно покупают на рынках, которые занимают важные позиции в структуре потребления.

Ограниченное предложение развлекательной инфраструктуры в регионах является причиной высокого спроса на развлечения. Наличие в составе современных торговых центров таких якорей, как кинотеатр, ДРЦ, боулинг/бильярд и точки общественного питания, обеспечивает высокую посещаемость, а также способствует высокой лояльности горожан. Репутация ТРЦ как основного места проведения досуга в городе в сочетании с качественно подобранным brand-mix значительно повышает конкурентные позиции такого объекта.

Тем не менее для большинства областных центров низкий уровень арендных ставок делает девелопмент торговой недвижимости в этих регионах инвестиционно не привлекательным. Шансы относительно успешной реализации остаются у крупных проектов, которые благодаря своим размерам и концепции могут претендовать на роль основного ТЦ в городе, тем самым исключив появление конкурентов в обозримом будущем.

Материал подготовили Виталий Бойко, управляющий партнер консалтинговой компании UTG (Украинская торговая Гильдия) и руководитель департамента стратегического консалтинга UTG Виктор Оборский.

1. Днепропетровск

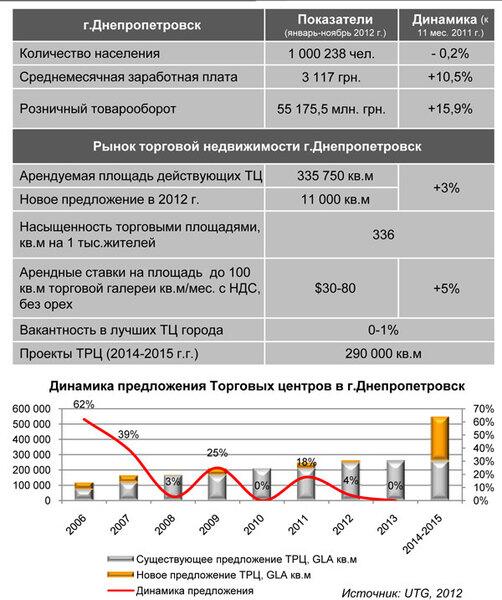

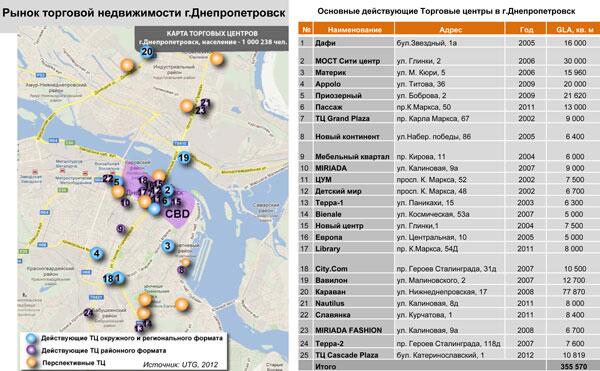

На сегодняшний день г. Днепропетровск является самым обеспеченным торговыми площадями регионом среди городов. Розничный товарооборот по итогам 2012 года составил 55 175,5 млн. грн. Более 25 действующих торговых центров общей арендуемой площадью около 355 тыс. кв.м и более 10 перспективных проектов арендуемой площадью около 290 000кв.м формируют высококонкурентную рыночную среду.

Высокий экономический потенциал Днепропетровска, лидирующие позиции по количеству населения, объему инвестиций и товарообороту среди других регионов формируют высокую активность розничного рынка и активизируют развитие рынка недвижимости.

В 2012 году в Днепропетровске открылись ТЦ в МФК CASCADE PLAZA (GLA – 10 819кв.м) на бул. Катеринославский и РЦ «Колизей»(GВA – 4 500кв.м) на ул. Щепкина, 15а. В 2014-2015 гг. ожидается открытие ТРЦ «Магеллан», ТРЦ «Дафи», ТРЦ «Караван» и др.

Существующий низкий уровень вакантности (0-4%) и сравнительно высокие арендные ставки (торговая галерея$30-80/кв.м/мес. С НДС) в успешных ТЦ Днепропетровска являются показателем высокой востребованности качественных торговых площадей. Практически все крупные розничные операторы, работающие в Украине, представлены в г. Днепропетровск и планируют дальнейшее развитие, в том числе зарубежные сети Inditex Group, L’etual, GAP, Mark&Spencer.

2. Харьков

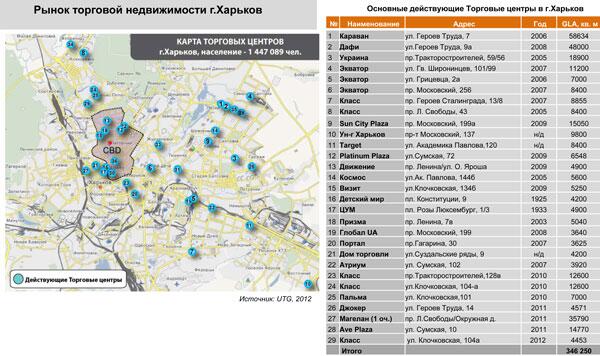

Рынок торговой недвижимости г. Харькова находится на этапе активного развития, о чем свидетельствует открытие на протяжении 2010-2012 гг. семи новых ТРЦ общей арендуемой площадью 92 000 кв.м и более 10 перспективных проектов.

На начало 2013 г. в Харькове функционирует порядка 30 торговых объектов, позиционирующих себя как торговые центры, общей арендуемой площадью около 346 250 кв.м. В наиболее успешных из них (ТРЦ «Дафи», ТРЦ «Караван», ТЦ «Экватор», ТЦ «ЦУМ») наблюдается низкий уровень вакантности 0- 1% и высокие арендные ставки 30-80$/кв.м с НДС на площадь торговой галереи 100 кв.м.

В 2012 году в Харькове был открыт один ТЦ «Класс» (GLA–4453 кв.м) на ул.Клочковской, 104а. В 2013 году ожидается открытие ТРЦ «Французский бульвар» (GLA–35000 кв.м), ТРЦ Sun Mall (GLA – 22 365 кв.м),ТРЦ «Магеллан» 2оч. (GLA – 26 000кв.м).

Харьков остается одним из наиболее привлекательных регионов для девелопмента торговой недвижимости и развития сетевых розничных операторов. В настоящее время в нем реализуются 5 региональных и суперрегиональных ТРЦ с новой для Украины концепцией и современной архитектурой, в их числе ТРЦ «Альбатрос» (GLA – 69 084кв.м), ТРЦ Cosmo Mall (GLA - 85 150 кв.м) по концепции компании UTG, открытие которых запланировано на 2015-2016 гг.

3. Николаев

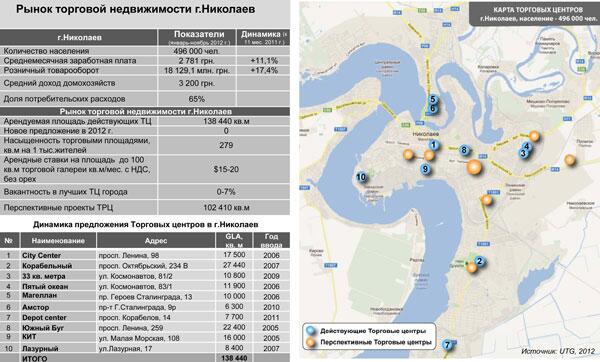

В настоящее время в Николаеве преобладают мелкоформатные торговые центры рыночной организации с несбалансированным составом арендаторов – частных предпринимателей и отсутствием развлекательной составляющей.

Из 10 существующих в городе торговых центров общей арендуемой площадью 138,4 тыс.кв.м наиболее качественными являются ТРЦ CityCenter, «Магеллан», Depot center с GLA – 35 200кв.м. В них действуют арендные ставки $15-50 и минимальная вакантность 0-7%, что создает предпосылки и спрос для появления новых торговых центров.

Покупательский рынок Николаева характеризуется высокой долей потребительских расходов (65% бюджета домохозяйств) и сохранением сильных позиций рыночных форматов торговли, что в нынешних условиях нестабильной экономической ситуации в стране сдерживает реализацию существующих в Николаеве проектов семи новых ТРЦ.

В 2012 г. в Николаеве не появилось нового предложения ТЦ. Реализация новых проектов качественных ТЦ с GLA – 102 410 кв.м возможна в 2014-2015г.г. по мере улучшения экономической ситуации в стране.

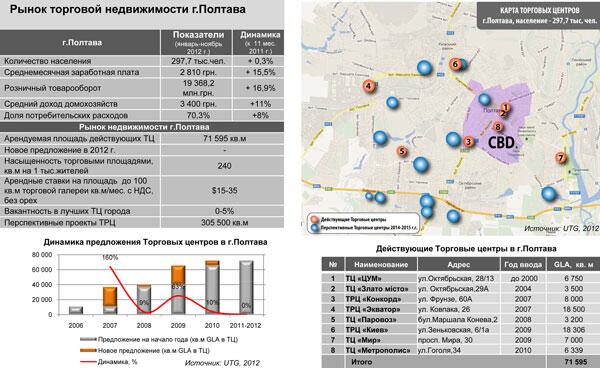

4. Полтава

Полтава является одним из самых насыщенных торговыми площадями регионом среди городов с населением до 0,5 млн. чел. В городе действуют 8 торговых центров общей арендуемой площадью около 298 000кв.м.

Лидерами по количеству покупок и покупательской лояльности в Полтаве являются ТРЦ «Экватор» и ТРЦ «Киев» - крупнейшие торговые центры города окружного формата с якорными операторами торговли и развлечений, в которых практически отсутствуют свободные площади и действуют наивысшие арендные ставки $15-35 за кв.м/мес. с НДС на площадь торговой галереи до 100 кв.м.

Высокий уровень потребительских расходов до 70,3% от ежемесячного семейного дохода в Полтаве стимулирует развитие новых проектов, количество которых на сегодняшний день – более 13 общей арендуемой площадью 305,5тыс.кв.м. Тем не менее, их реализация отложена на перспективу в связи с текущей экономической и рыночной нестабильной ситуацией в стране, а также сокращением планов развития розничных операторов в регионах.

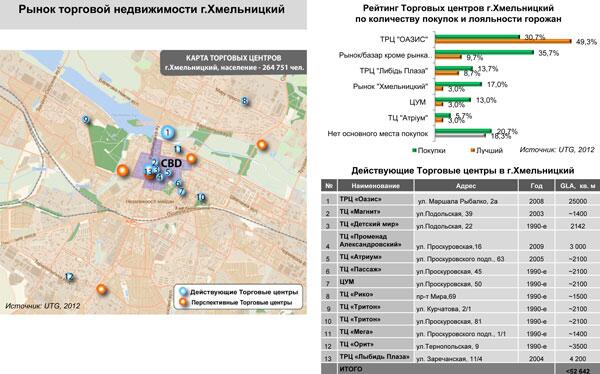

5. Хмельницкий

Современный рынок торговой недвижимости г. Хмельницкого находится на этапе формирования. На сегодняшний день функционируют 16 мелкоформатных объектов, позиционирующихся как торговые центры общей арендуемой площадью порядка 52,6 тыс.кв.м. В действительности профессиональным торговым центром можно считать только ТРЦ «Оазис» по ул.Маршала Рыбалко,2а (GLA – 25 000 кв.м).

Присутствие сетевых розничных операторов торговли и развлечений в Хмельницком сдерживается отсутствием качественных торговых центров и наличием одного из крупнейших в стране промышленно-оптовых рынков «Хмельницкий». Практически все представленные в городе сетевые магазины и развлечения - единственный сетевой кинотеатр Multiplex и детский развлекательный центр находятся в ТРЦ «Оазис», что создает потенциал для появления новых торговых объектов в составе с новыми операторами торговли и развлечений.

Средние арендные ставки в торговых центрах находятся в диапазоне $19 - $40 за кв.м/мес. с НДС в торговой галереи, а уровень вакантности в лучших объектах составляет 1-3%.В ТРЦ «Оазис» свободных площадей нет и существует лист ожидания, что свидетельствует о высокой востребованности качественных торговых помещений.

Реализация существующих 10 проектов новых торговых центров общей арендуемой площадью около 60 370 кв.м в настоящее время приостановлена. В 2013-2014 гг. наиболее вероятна реконструкция и строительство 2-йочереди торгово-гостиничного центра «Лыбидь-плаза» на ул.Камянецкая, 21 по концепции, разработанной в 2012 г., предполагающей увеличение арендной площади с 4 200 кв.м до 14 535 кв.м.

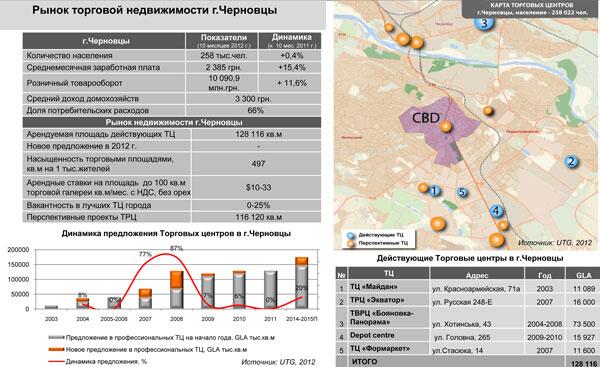

6. Черновцы

Действующие в Черновцах пять наиболее качественных торговых центров (GLA - 128 116 кв.м), в числе которых один из крупнейших на западной Украине ТВЦ «Бояновка» с GLA – 73 500 кв.м, на фоне небольшого количества населения города формируют один из самых высоких показателей обеспеченности торговыми площадями – 527кв.м/1000 жителей.

По данным представительства Международной организации по миграции среди регионов Украины около 20% населения города работает за границей, что позволяет поддерживать сравнительно высокую потребительскую активность их семьям в Черновцах. Особенностью потребления и местных традиций проведения досуга является преобладание расходов на развлечения и общественное питание над тратами на одежду и обувь.

В структуре потребительского спроса доминируют рыночные форматы торговли - 42% горожан делают покупки на рынке «Калиновский». Среди торговых центров лидерами по количеству покупателей и лояльности горожан являются ТВЦ «Бояновка» и ТРЦ Depot Center.

Невысокий экономический потенциал Черновицкого региона обуславливает его развитие главным образом за счет туристических потоков и функционирования промышленно-оптового Калиновского рынка. Это формирует значительную долю рынков в структуре потребительского спроса, что при сравнительно низком уровне аренды и высокой вакантности в ТРЦ сдерживает дальнейшее развитие рынка и выход сетевых розничных операторов. Из 15 существующих в Черновцах проектов новых ТРЦ реализуются только ТЦ «Фуршет» (GLA – 18 900 кв.м) и ТЦ «Проспект» (GLA–5780 кв.м) с вероятностью открытия в 2013-2014 гг.

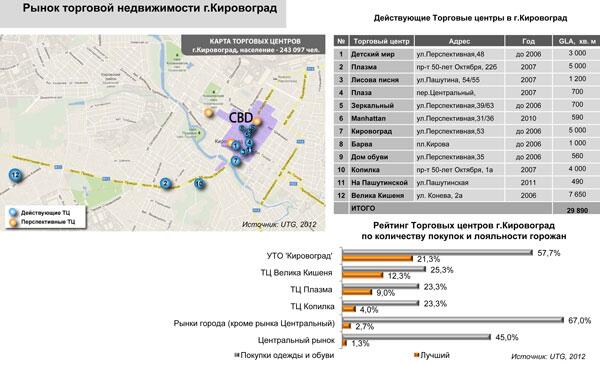

7. Кировоград

По качественным характеристикам и показателю обеспеченности торговыми площадями (123 кв.м на 1000 жителей) рынок торговой недвижимости г. Кировограда отстает от других регионов. Из 12 функционирующих торговых объектов общей арендуемой площадью около 30 000 кв.м ни один не соответствует профессиональным требованиям ТЦ. Тем не менее, в наиболее успешных из них таких как УТО Кировоград ТЦ Manhattan, ТЦ «Барва» практически отсутствуют свободные площади и действуют арендные ставки $15-30 за кв.м/мес.с НДС.

Несмотря на высокий уровень потребительских трат горожан для 67% населения Кировограда основное место совершения покупок - рынки, что является наивысшим показателем среди регионов страны.

Сетевые операторы розничной торговли и развлечений в городе практически не представлены, что объясняется отсутствием качественных торговых центров и их текущим приоритетом развития в более крупных городах.

Реализация существующих 10 проектов торговых центров общей арендной площадью 178 тыс. кв.м в настоящее время приостановлена до наступления более благоприятной рыночной и экономической ситуации. В 2013 г. ожидается начало строительства ТРЦ на ул.Гоголя, 70 с GLA – 11 225 кв.м.

8. Ивано-Франковск

Рынок торговой недвижимости Ивано-Франковска представлен преимущественно мелкоформатными ТЦ рыночного типа сосредоточенными в центре города.

Наиболее качественными торговыми центрами являются 6 объектов общей арендуемой площадью 49 400 кв.м, из которых самыми успешными и популярными являются ТРЦ «Арсен» и ТРЦ «Велес» с открывшейся в 2012 г. развлекательной частью (GLA – 9 000 кв.м). В данных объектах действуют наивысшие арендные ставки $30 за кв.м/мес.с НДС и практически отсутствуют свободные площади.

Реализация новых проектов ТЦ в настоящее время не ведется. Наиболее крупный из них – ТЦ «Станислав» на ул.Мельникова с GLA – 13 451 кв.м уже несколько лет находится на стадии незавершенного строительства.