Евро-революция и рынок недвижимости

В ноябре киевский рынок недвижимости фактически находился на каникулах. Сделок и договоров о намерениях было очень немного. Существенно уменьшилось количество звонков, заявок и просмотров. При этом превалировали звонки и заявки, преследовавшие не столько «деловые», сколько ознакомительные цели. На просмотры ходили не только покупатели, но и некоторые продавцы, пытавшиеся понять насколько сложившаяся в стране непростая экономическая и политическая обстановка повлияла на рыночные тенденции и цены.

При этом средняя цена предложения по городу практически не изменилась - прирост за месяц составил 0,1%. Наблюдались колебания средних цен предложений в отдельных сегментах рынка. На наш взгляд, основные причины подобных колебаний - изменения состава предложений, а также процессы расслоения рынка.

|

Средние цены* предложений $/кв.м ( domik.ua ) |

||||||

|

|

Изменение за период |

|||||

|

|

ноябрь 2013 |

месяц |

три месяца |

полгода |

год |

три года |

|

Киев |

1702 |

0,1% |

0,2% |

-0,2% |

0,9% |

-9,1% |

|

Гостинки |

1700 |

-0,2% |

1,9% |

-3,7% |

-2,9% |

-9,1% |

|

Однокомнатные |

1693 |

-0,5% |

0,1% |

-0,1% |

-0,5% |

-9,3% |

|

Двухкомнатные |

1782 |

-1,5% |

2,3% |

2,2% |

4,0% |

-3,9% |

|

Трехкомнатные |

1758 |

1,7% |

-0,5% |

0,5% |

4,1% |

-5,9% |

|

Четырехкомнатные |

2172 |

-2,6% |

-4,1% |

2,5% |

7,4% |

-13,7% |

|

Многокомнатные |

3077 |

1,8% |

-7,1% |

0,9% |

8,3% |

-3,5% |

*При определении средних цен использовался метод аппроксимации «скользящее среднее по пяти точкам», позволяющий частично сгладить всплески кривых и оценить тренд в целом.

Более подробно о средних ценах предложений в соответствующем разделе.

Наиболее важные процессы, события и тенденции

В ноябре основные процессы и события были связаны с выбором дальнейшего пути развития Украины. Перед выбором были поставлены не только политики, но и миллионы наших граждан. Еще недавно они в массе своей полагали, что руководство страны сможет обеспечить хорошие отношения как с ЕС, так и Россией. Ну, а в условиях нарастающего прессинга со стороны России, казалось, европейское будущее Украины предопределено.

На поверку оказалось, что в финансовом плане страны Запада ничего не предлагают. Мол, все в перспективе: когда бизнес в Украине будет надежно защищен, коррупция подавлена, суды станут руководствоваться исключительно законами, тогда и пойдут инвестиции в украинскую экономику. А пока можно рассчитывать преимущественно на кредиты, предусматривающие повышение коммунальных платежей и оплату потока европейских товаров.

Между тем, ведение реальной конкурентной борьбы на свободном рынке ЕС предполагает модернизацию украинских предприятий и всей экономики в целом. Иначе во многих отраслях это будет не конкурентная борьба, а игра в поддавки.

Минимальные затраты на модернизацию экономики и вхождение Украины во «всеобъемлющую зону свободной торговли ЕС» украинское правительство оценило в 160 млрд. долларов. Именно такую сумму озвучили первые лица страны в качестве цены подписания договора об ассоциации. Но до последнего момента так и не удосужились внятно объяснить ее ни соотечественникам, ни представителям западных стран.

Что же касается России, то она делает ставку не столько на выгоду, сколько на мощнейшее и многоплановое экономическое и политическое давление, в том числе, посредством торговых войн и блокад.

Понимание основных минусов создавшегося положения пришло к миллионам наших соотечественников лишь недавно. И одновременно пришло понимание того, что действенные меры по борьбе с коррупцией и разворовыванием национальных богатств можно предпринимать и без подписания договора о зоне свободной торговли с ЕС. Равно, как и без вступления в Таможенный союз. Но оказалось слишком поздно: сегодня «фактор Майдана» и активную, нередко, чрезмерно активную позицию миллионов людей нельзя недооценивать.

Какое отношение все это имеет к киевскому рынку недвижимости?

Еще накануне саммита в Вильнюсе отдельные специалисты рынка недвижимости Украины напрямую связывали перспективы рынка с ассоциацией и возможной дальнейшей евроинтерграцией. Так, по мнению президента FIABCI-Украина Александра Бондаренка, в результате подписания соглашения об ассоциации в Украине могла появиться и доступная ипотека, и конкуренция застройщиков, способная обеспечить снижение цен. Но не случилось. Во всяком случае, пока.

Сегодня о будущих перспективах говорить трудно — все зависит от того, чем закончатся массовые протесты на Майдане

Что же касается прошедшего месяца, то связь прослеживается достаточно четко. Не понимая, по какому пути пойдет страна, участники рынка воздерживались от принятия ответственных решений, связанных с недвижимостью. Одни ушли на внеочередные каникулы, устав от сомнений, споров, многочисленных рисков «переходного периода». Другие переключили внимание на бурные дискуссии и противостояния в обществе. Были и такие, кто вывез семьи, очевидно, с деньгами, за рубеж.

В конце ноября многие киевляне вышли на Майдан. А проводить просмотры и участвовать в торгах после бурных политических дискуссий, многочасовых и даже многодневных манифестаций в дождь и холод, крайне сложно.

На этом фоне обострилось противостояние продавцов и покупателей. Покупатели, в основной своей массе, ожидали резкого снижения цен. Что же касается продавцов, то некоторые из них, наоборот, подняли цены, пытаясь таким образом компенсировать риски проседания курса национальной валюты. После сентябрьского перехода на безналичные формы платежей, деньги за квартиры продавцы могут получить исключительно в гривнах, конвертировать же значительные суммы в доллары сейчас весьма проблематично.

Негативно сказалось на уровне деловой активности и стремление Фонда госимущества резко ограничить количество фирм, занимающихся оценкой недвижимости . По мнению многих специалистов и СМИ, право заниматься оценкой для целей налогообложения Фонд госимущества предоставляет лишь «своим» фирмам, большинство из которых существуют лишь на бумаге, создавая видимость конкурентной среды. «Чужие» фирмы отсекаются, в том числе с помощью использования явно коррупционных схем.

Конечно, можно посетовать, что профессиональные оценщики сами виноваты в том, что их потеснили с рынка. С одной стороны, они массово занижали свои оценки, тем самым способствуя тенизации экономики и мешая наполнению бюджета страны. С другой стороны, вовремя не позаботились о создании «нормальных» автоматизированных методов оценки, реестров и проверенных баз данных.

Цены на вторичном рынке Киева

По данным портала недвижимости Domik.net , в ноябре средние цены предложений превышали цены продаж в соответствующих сегментах рынка в среднем на 4,9%.

Ниже приведены графики изменения средних цен предложений за квадратный метр в долларовом эквиваленте за последний год.

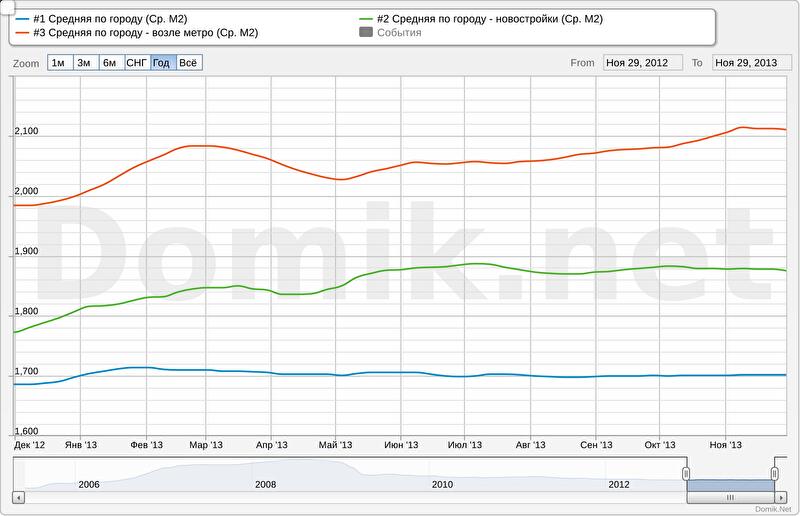

График №1. Средние цены предложений по всем объектам вторичного рынка недвижимости Киева, в новых домах и в домах возле метро.

Синяя кривая – средние цены предложений по городу

Зеленая кривая – средние цены предложений в новых домах

Красная кривая – средние цены предложений в домах возле метро.

Средняя цена предложений в Киеве за месяц выросла на 0,1%, за полгода снизилась на 0,2%, за год выросла на 0,9%.

Средняя цена предложений в новых домах за месяц снизилась на 0,2%, за полгода снизилась на 0,1%, за год выросла на 5,8%.

Средняя цена предложений в домах возле метро за месяц выросла на 0,2%, за полгода выросла на 2,9%, за год выросла на 6,4%.

График №2. Средние цены предложений в сегментах «старая панель», «типовая панель» и «старый кирпич».

Синяя кривая – средние цены предложений в сегменте «старая панель»

Зеленая кривая – средние цены предложений в сегменте «типовая панель»

Красная кривая – средние цены предложений в сегменте «старый кирпич»

Средняя цена предложений в сегменте «старая панель» за месяц снизилась на 0,4%, за полгода снизилась на 2,4%, за год снизилась на 7,2%.

Средняя цена предложений в сегменте «типовая панель» за месяц выросла на 0,1%, за полгода снизилась на 1,5%, за год снизилась на 3,6%.

Средняя цена предложений в сегменте «старый кирпич» за месяц выросла на 0,5%, за полгода снизилась на 0,5%, за год снизилась на 2,0%.

График №3. Средние цены предложений в сегментах «улучшенная типовая панель» и «украинская панель»

Синяя кривая – средние цены предложений в сегменте «улучшенная типовая панель»

Зеленая кривая – средние цены предложений в сегменте «украинская панель»

Средняя цена предложений в сегменте «улучшенная типовая панель» за месяц выросла на 0,5%, за полгода снизилась на 0,7%, за год снизилась на 2,5%.

Средняя цена предложений в сегменте «украинская панель» за месяц снизилась на 0,6%, за полгода выросла на 2,4%, за год выросла на 4,4%.

График №4. Средние цены предложений в сегментах «улучшенный кирпич» и «украинский кирпич»

Синяя кривая – средние цены предложений в сегменте «улучшенный кирпич»

Зеленая кривая – средние цены предложений в сегменте «украинский кирпич»

Средняя цена предложений в сегменте «улучшенный кирпич» за месяц выросла на 0,1%, за полгода снизилась на 5,3%, за год снизилась на 1,9%.

Средняя цена предложений в сегменте «украинский кирпич» за месяц не изменилась, за полгода снизилась на 1,8%, за год выросла на 6,7%.

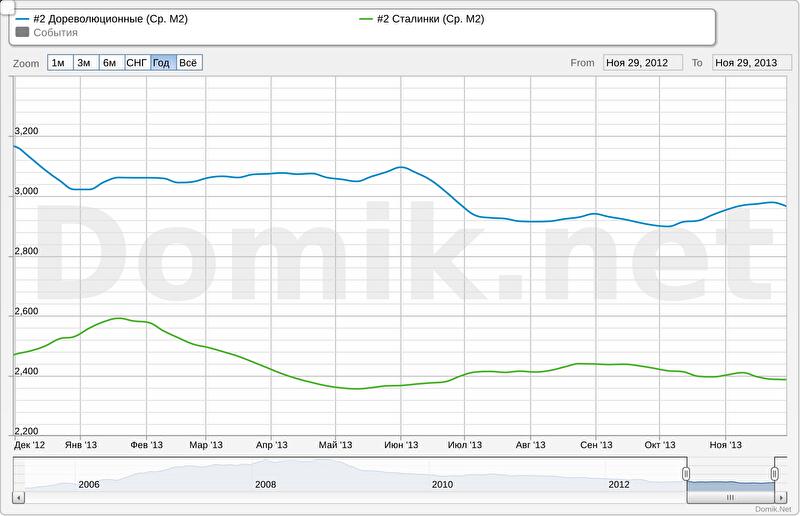

График №5. Средние цены предложений в сегментах «дореволюционные дома» и «сталинки»

Синяя кривая – средние цены предложений в сегменте «дореволюционные дома»

Зеленая кривая – средние цены предложений в сегменте «сталинки»

Средняя цена предложений в сегменте «дореволюционные дома» за месяц выросла на 0,3%, за полгода снизилась на 4,2%, за год снизилась на 6,3%.

Средняя цена предложений в сегменте «сталинки» за месяц снизилась на 0,7%, за полгода выросла на 0,8%, за год снизилась на 3,4%.

Как видно на графиках, в ноябре 2013 года средние цены предложений незначительно выросли в целом по Киеву, в домах возле метро, а также в сегментах «типовая панель», «улучшенная типовая панель», «старый кирпич», «улучшенный кирпич» и «дореволюционные дома». В сегменте «украинский кирпич» средняя цена предложений не изменилась. В остальных сегментах – снизилась.

За последние полгода средние цены предложений выросли в домах возле метро, а также в сегментах «украинская панель» и «сталинки». Во всех остальных сегментах рынка средние цены предложений снизилась. Наибольшее снижение зафиксировано в сегментах «улучшенный кирпич» (-5,3%) и «дореволюционные дома» (-4,2%).

За последний год средние цены предложений выросли в целом по Киеву, в новых домах, в домах возле метро, а также в сегментах «украинский кирпич» (+6,7%) и «украинская панель» (+4,4%). Во всех остальных сегментах рынка средние цены предложений снизилась. Наибольшее снижение зафиксировано в сегментах «старая панель» (-7,2%), «дореволюционные дома» (-6,3%) и «типовая панель» (-3,6%).

Детальную информацию об изменении средних цен предложений за любой период в каждом сегменте рынка можно проанализировать самостоятельно с помощью нашего сервиса

Прогноз на декабрь

В декабре сложившаяся политическая и экономическая ситуация в стране вряд ли разрешится.

Поэтому деловая активность на киевском рынке недвижимости будет, по нашему мнению, низкой. Вынужденные каникулы на рынке не только продолжатся, но и, скорее всего, перекроют традиционные новогодние каникулы.

Дальнейшее же развитие рынка будет зависеть от того, каким из возможных на сегодняшний день путей развития пойдет Украина. В случае эскалации революционной ситуации, рынок, вероятно, окончательно встанет: даже те, кому необходимо решать жилищные вопросы, не рискнут заключать сделки. Если же политический процесс удастся вернуть в конструктивное русло, ситуация на рынке вернется в состояние, характерное для начала ноября. Высокая инерционность киевского рынка недвижимости, а также низкая деловая активность не позволят средним ценам резко измениться в течение ближайшего времени. Так что стагнация рынка в обозримом будущем продолжится. В дальнейшем же, положение на рынке недвижимости будет зависеть от избранного политического и экономического вектора развития. Но об этом говорить пока рано.

Авторы: Владимир Коломейко , Наталия Рева

© domik.net, 2013

Комментарии посетителей