Куда катится гривна и что будет с рынком недвижимости?

В ноябре рынок недвижимости оживился. С точки зрения многолетней статистики, в этом нет ничего необычного. Обычно в этот период проявляется стремление участников рынка не откладывать решение жилищных и финансовых проблем на будущий год, сделать себе и своим близким новогодний подарок. Да и государство неоднократно стимулировало ноябрьский рост деловой активности грядущими новогодними изменениями законодательства. Чиновники всякий раз исходили из того, что нововведения улучшат ситуацию; участники же рынка зачастую придерживались противоположного мнения, а потому пытались оформить документы и сделки по «старым правилам», и чуть ли не с ночи занимали очереди в БТИ.

Но в этом году основная причина ноябрьского оживления рынка совершенно иная. В основе ее - резкий рост недоверия наших граждан к национальной валюте и банковской системе. Люди активно искали способы перевода накопленных гривен во что-то более стабильное и, на их взгляд, надежное.

Насколько мы можем судить, в большинстве случаев речь шла не о приумножении семейных накоплений, а об их сохранении, пусть даже с потерями. Учитывая сложности, связанные с покупкой валюты, банковских металлов и ведением бизнеса, многие понесли деньги на первичный рынок жилья, где цены, как правило, в гривнах. Владельцам банковских вкладов нередко было значительно легче перевести гривны на расчетные счета застройщиков , чем забрать их из банков наличными.

Активизация первичного рынка жилья способствовала и некоторой активизации вторичного. Далеко не все обладатели депозитов могли приобрести квартиру в новостройке без дополнительных средств, полученных при продаже квартиры на вторичном рынке. Потому охотнее обычного шли навстречу покупателям.

Наиболее важные процессы, события и тенденции

Как и в предыдущие месяцы, основным фактором, влияющим практически на все, была война на Донбассе. Война самым негативным образом влияла на экономику, банковскую сферу, на настроения и жизненные планы наших граждан. И, естественно, влияла на киевский рынок недвижимости.

Рост проблем в банковской сфере

Проблемы в банковской сфере давно стали одной из наиболее важных особенностей отечественной экономики. Для смягчения этих проблем Нацбанк сначала ограничил максимальные суммы наличных платежей, затем шаг за шагом вводил и ужесточал ограничения на снятие денег со счетов, продажу банками валюты и банковских металлов.

Забрать депозиты стало проблемой. За один операционный день банк имеет право выдать с валютного счета сумму, не превышающую в эквиваленте 15000 гривен; со счета в национальной валюте не более 150000 гривен. Поскольку в последние месяцы валюта в банках была далеко не всегда, то вкладчикам нередко приходилось переоформлять валютные депозиты в гривневые и снимать гривны.

Темпы сокращения депозитов «домашних хозяйств» представлены в таблице.

| Месяц | Гривны (млн.грн) | Доллары США (миллионы долларов) | Евро (миллионов евро) | |||

| Общая сумма депозитов на конец периода | Изменение с начала 2014 года | Общая сумма депозитов на конец периода | Изменение с начала 2014 года | Общая сумма депозитов на конец периода | Изменение с начала 2014 года | |

| дек.13 | 257829 | 0 | 18854,9 | 0 | 2825,6 | 0 |

| янв.14 | 256361 | -1468 | 18637,5 | -217,4 | 2773,4 | -52,2 |

| фев.14 | 236818 | -21011 | 17464,5 | -1390,4 | 2736,6 | -89 |

| мар.14 | 224533 | -33296 | 16372,7 | -2482,2 | 2276,3 | -549,3 |

| апр.14 | 224483 | -33346 | 15555,6 | -3299,3 | 2304,1 | -521,5 |

| май.14 | 218553 | -39276 | 14673,3 | -4181,6 | 2185,5 | -640,1 |

| июн.14 | 226227 | -31602 | 13965,4 | -4889,5 | 2124,6 | -701 |

| июл.14 | 225060 | -32769 | 13574,8 | -5280,1 | 2079,1 | -746,5 |

| авг.14 | 220981 | -36848 | 13142,4 | -5712,5 | 2018,6 | -807,0 |

| сен.14 | 212693 | -45136 | 12622,3 | -6232,7 | 1940,6 | -885,0 |

| окт.14 | 210426 | -47403 | 12240,7 | -6614,2 | 1890,1 | -935,5 |

При построении этой таблицы была использованы официальные данные НБУ. Но поскольку статистику валютных депозитов НБУ приводит в их гривневом эквиваленте на конец отчетного периода, то мы сделали обратный пересчет: гривневые эквиваленты депозитов в долларах и евро вновь пересчитали соответственно в доллары и евро по курсу НБУ на конкретную дату (данных по итогам ноября пока нет).

За десять месяцев 2014 года сумма депозитов домашних хозяйств сократилась:

- в гривнах на 47,403 миллиардов;

- в долларах США на 6,614 миллиардов долларов;

- в евро на 0,935 миллиардов евро.

Увеличилось количество проблемных банков. Некоторые из них прекратили выдачу денег, некоторые выдавали по 200-500 гривен в сутки. В октябре временная администрация была введена в четыре банка, в ноябре – в пять. Всего за 11 месяцев 2014 года временная администрация была введена в 31 банк.

Попытки НБУ поддержать коммерческие банки, предоставляя им весьма значительные суммы рефинансирования, далеко не всегда были эффективными. Полученные деньги банки нередко тратили на покупку валюты, опуская курс гривны все ниже и ниже. Рекордную сумму 26,5 млрд. гривен рефинансирования НБУ выделил именно в ноябре, приняв при этом меры, блокирующие возможность траты этих средств на покупку валюты.

Сложно сказать, приведут ли подобные меры к оздоровлению банковской системы. А если и приведут, то когда именно и при каких условиях. Инерция системы слишком велика, а потому быстро отладить ее не получится.

Резкое проседание курса национальной валюты

Проблемы в банковской сфере особо явно проявились в первой декаде ноября. Всего за неделю с 4 по 11 ноября гривна по отношению к доллару США официально просела почти на 22% (курс НБУ вырос с 12,954 до 15,7714).

Рост курса доллара США в коммерческих банках был еще выше (порядка 25%). Однако приобрести доллары даже по такому курсу было крайне сложно. Валюты в свободной продаже практически не было, если же в некоторых банках валюта и появлялась, то приобрести ее можно было не более чем на 3000 гривен в одни руки. Более крупные суммы можно было приобрести на «черном рынке». Но там и цены заметно выше, и рисков больше.

Это скачкообразное изменение - прямое следствие длительного замораживания курсов валют. Как только государство попыталось прекратить крайне дорогостоящее поддержание стабильного курса гривны, сразу же проявились сглаженные прежде противоречия. Курс гривны резко обвалился, экономика и граждане понесли убытки, а «черный рынок» получил значительную подпитку.

Активизация рынков недвижимости

Какая часть изъятых из банков депозитов поступила на рынок жилья, сказать сложно: нет соответствующей статистики. Потому приходится полагаться на базы данных предложений, разрозненную информацию о сделках, личные наблюдения и контакты с участниками рынка, прежде всего, с помощью риэлторов.

Большинство застройщиков предоставляют доступ лишь к перечням «свободных квартир» в конкретных домах. Анализ изменения этих перечней позволяет судить о динамике продаж лишь в первом приближении. Ибо, с одной стороны, нередко используется практика «закрепления» квартир за подрядчиками и «доверенными лицами». С другой стороны, далеко не все инвесторы сразу же вносят 100% необходимых средств; кто-то вносит 25%, а кто-то 50%.

Тем не менее, о существенном оживлении первичного рынка жилья можно говорить достаточно уверенно. И это при том, что Главное управление статистики в Киеве опубликовало в ноябре далеко не радужные цифры: за первые 9 месяцев 2014 года объем введенного в эксплуатацию жилья сократился на 36% (по сравнению с аналогичным периодом 2013 года). При этом денег на сооружение жилых домов было потрачено почти столько же, как и в прошлом году.

В отделах продаж целого ряда застройщиков были очереди. И эти очереди, насколько мы можем судить, не вызывали неприятия инвесторов, наоборот, вселяли уверенность в правильности выбора. К тому же в очередях нередко можно было почерпнуть информацию о ходе строительства, услышать самые разные мнения и сомнения.

В условиях отсутствия официальных данных - прежде всего, о сделках, инвестициях, финансовом положении застройщиков - подобные наблюдения в совокупности с обсуждениями новостроек на интернет-форумах поневоле становятся одной из основ аналитики первичного рынка.

Не менее сложные проблемы со сбором достоверной информации о вторичном рынке. Тут мы опираемся на свою актуальную базу данных объектов, соответствующую статистику цен предложений, а также на данные и наблюдения риэлторов АН «Планета Оболонь»

По сравнению с предыдущими месяцами уровень деловой активности на вторичном рынке несколько вырос. Стало больше заявок на покупку, звонков по рекламе, договоров о намерениях, а, главное, - сделок. Существенно увеличилось количество предложений. Многие продавцы шли на весьма значительные уступки, соглашались на оплату в национальной валюте, планируя практически сразу же потратить полученные деньги на первичном рынке.

Итоги выборов в Верховную Раду, формирование парламентской коалиции и нового правительства

Функционирование рынка недвижимости во многом зависит от обстановки в стране и обществе. И в этом плане значение политических процессов нынешнего ноября трудно переоценить. Ибо именно в ноябре формировались не только политические элиты, но и их приоритеты, цели, задачи на ближайшие месяцы и годы.

Противостояния даже близких по духу партий были жесткими. И это неудивительно. Подобрать команду, способную вывести страну из нынешнего кризиса, крайне сложно. Тем более, когда у каждой политической силы свои приоритеты, своё видение проблем и методов их решения.

Пока рано говорить о завершении формирования такой команды - любая команда должна быть не только подобрана, но и «сыграна», а на это необходимо время. Судя по заявлениям политических лидеров, пути выхода из кризиса они будут искать, используя достаточно жесткие меры «закручивания гаек» практически во всех сферах. А это, скорее всего, болезненно скажется на рынке недвижимости.

Переход от статистики цен в долларах к статистике в гривнах

Много лет основной валютой киевского вторичного рынка недвижимости был доллар США. На цены в долларах и сейчас ориентируется большинство участников рынка. Более того, нередко и расплачиваются в долларах.

Все это противоречит законодательству. Поэтому руководство портала недвижимости Domik.ua приняло решение о переходе к базе данных, в которой продавец публикует цену в национальной валюте. Цена в долларах объекта, введенного или отредактированного после перехода к новым правилам, подсчитывается автоматически в соответствии с официальным курсом, который был на момент подачи или последнего редактирования объявления.

Что же касается цен объектов, введенных или отредактированных ранее, то они не меняются - это позволяет сохранить прежние графики и таблицы изменения цен в долларах. Но при расчетах статистики, цены в гривнах подобных объектов пересчитываются в соответствии с реальным курсом на момент расчета.

Первые результаты подобного перехода приведены ниже.

| Средние цены* предложений в гривнах за квадратный метр ( www.domik.ua ) | ||||||

| | Изменение за период | |||||

| Типы квартир | ноябрь 2014 | месяц | три месяца | полгода | год | три года |

| Все в Киеве | 21345 | +9,9% | +5,4% | +11,5% | +57,1% | +57,0% |

| В новых домах | 22404 | +11,8% | +4,0% | +8,9% | +50,3% | +59,8% |

| Возле метро | 24908 | +10,6% | +6,4% | +6,7% | +48,4% | +51,5% |

| Гостинки | 21142 | +4,7% | +2,1% | +8,9% | +55,7% | +54,8% |

| Однокомнатные | 21238 | +10,7% | +6,4% | +13,9% | +57,0% | +57,2% |

| Двухкомнатные | 21782 | +10,0% | +5,4% | +12,0% | +55,6% | +54,4% |

| Трехкомнатные | 21577 | +10,1% | +2,2% | +6,7% | +54,5% | +52,4% |

| Четырехкомнатные | 29388 | +16,0% | +6,5% | +17,0% | +72,4% | +72,1% |

| Средние цены* предложений в долларах за квадратный метр ( www.domik.ua ) | ||||||

| | Изменение за период | |||||

| Типы квартир | ноябрь 2014 | месяц | три месяца | полгода | год | три года |

| Все в Киеве | 1412 | -4,5% | -8,6% | -13,6% | -16,9% | -17,2% |

| В новых домах | 1482 | -2,9% | -9,9% | -15,7% | -21,6% | -20,1% |

| Возле метро | 1647 | -3,9% | -7,8% | -17,4% | -14,8% | -22,9% |

| Гостинки | 1400 | -8,9% | -11,4% | -15,6% | -17,6% | -18,2% |

| Однокомнатные | 1405 | -3,8% | -7,7% | -11,7% | -17,0% | -17,0% |

| Двухкомнатные | 1441 | -4,4% | -8,6% | -13,2% | -17,7% | -18,5% |

| Трехкомнатные | 1427 | -4,4% | -11,4% | -17,3% | -18,3% | -19,6% |

| Четырехкомнатные | 1943 | +0,8% | -7,7% | -9,4% | -8,9% | -9,2% |

- При определении средних цен использовался метод аппроксимации «скользящее среднее по пяти точкам», позволяющий частично сгладить всплески кривых и оценить тренд в целом.

Графики изменения средних цен предложений

Ниже представлены графики изменения средних цен предложений за квадратный метр в основных сегментах рынка.

При построении этих графиков использовалась наша актуальная база данных, а также метод аппроксимации «скользящее среднее по пяти точкам».

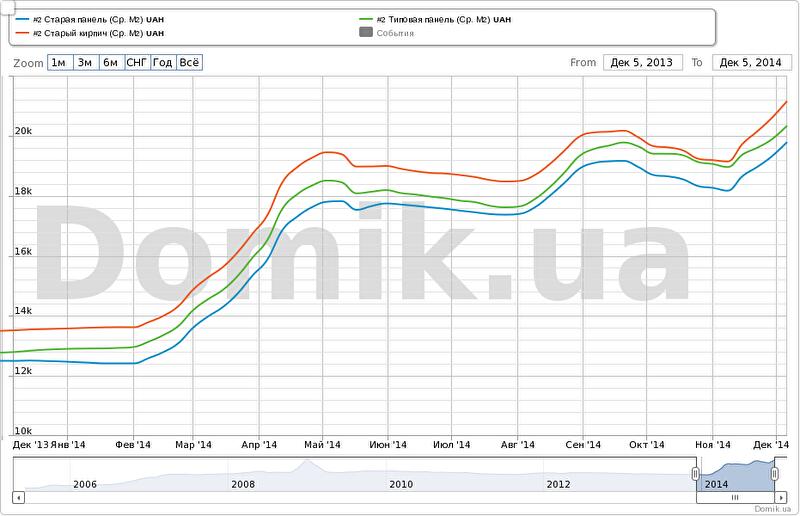

График №1.

Средние цены предложений в

гривнах

в сегментах «старая панель», «типовая панель» и «старый кирпич».

Синяя кривая – средние цены предложений в сегменте «старая панель»

Зеленая кривая – средние цены предложений в сегменте «типовая панель»

Красная кривая – средние цены предложений в сегменте «старый кирпич»

Средняя цена предложений в сегменте «старая панель» за месяц выросла на 8,9%, за три месяца выросла на 3,6%, за полгода выросла на 13,4%, за год выросла на 59,0%.

Средняя цена предложений в сегменте «типовая панель» за месяц выросла на 7,3%, за три месяца выросла на 4,0%, за полгода выросла на 12,4%, за год выросла на 58,9%.

Средняя цена предложений в сегменте «старый кирпич» за месяц выросла на 10,5%, за три месяца выросла на 5,2%, за полгода выросла на 11,9%, за год выросла на 56,5%.

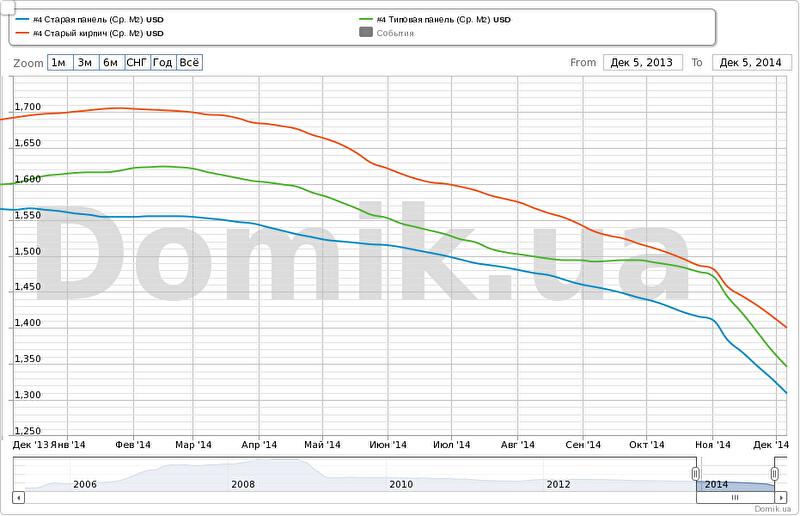

График №2. Средние цены предложений в долларах в сегментах «старая панель», «типовая панель» и «старый кирпич».

Синяя кривая – средние цены предложений в сегменте «старая панель»

Зеленая кривая – средние цены предложений в сегменте «типовая панель»

Красная кривая – средние цены предложений в сегменте «старый кирпич»

Средняя цена предложений в сегменте «старая панель» за месяц снизилась на 5,4%, за три месяца снизилась на 10,2%, за полгода снизилась на 12,1%, за год снизилась на 15,9%.

Средняя цена предложений в сегменте «типовая панель» за месяц снизилась на 6,7%, за три месяца снизилась на 9,8%, за полгода снизилась на 12,9%, за год снизилась на 15,9%.

Средняя цена предложений в сегменте «старый кирпич» за месяц снизилась на 3,9%, за три месяца снизилась на 8,7%, за полгода снизилась на 13,3%, за год снизилась на 17,3%.

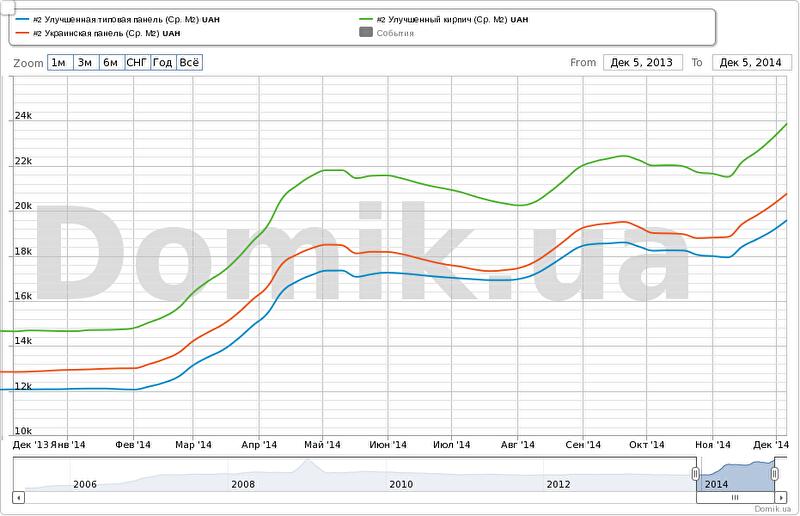

График №3. Средние цены предложений в гривнах в сегментах «улучшенная типовая панель», «улучшенный кирпич» и «украинская панель»

Синяя кривая – средние цены предложений в сегменте «улучшенная типовая панель»

Зеленая кривая – средние цены предложений в сегменте «улучшенный кирпич»

Красная кривая – средние цены предложений в сегменте «украинская панель»

Средняя цена предложений в сегменте «улучшенная типовая панель» за месяц выросла на 9,2%, за три месяца выросла на 5,7%, за полгода выросла на 13,7%, за год выросла на 62,2%.

Средняя цена предложений в сегменте «улучшенный кирпич» за месяц выросла на 11,0%, за три месяца выросла на 7,7%, за полгода выросла на 11,3%, за год выросла на 63,0%.

Средняя цена предложений в сегменте «украинская панель» за месяц выросла на 10,2%, за три месяца выросла на 7,3%, за полгода выросла на 14,9%, за год выросла на 61,7%.

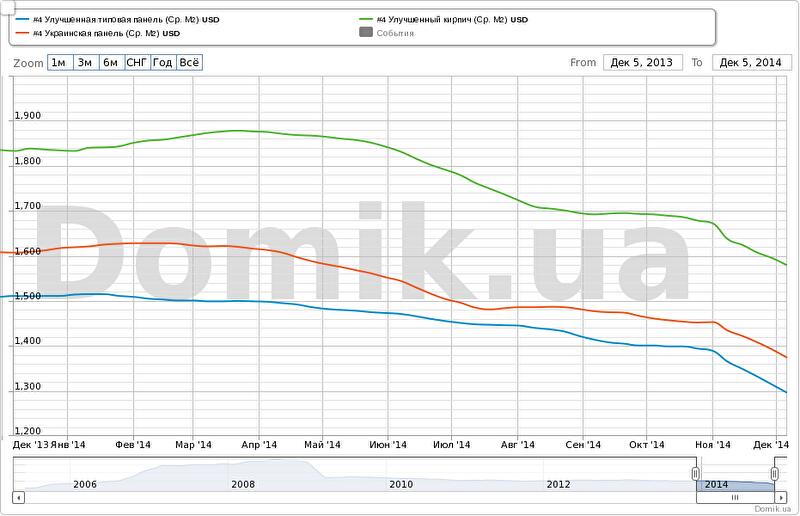

График №4. Средние цены предложений в долларах в сегментах «улучшенная типовая панель», «улучшенный кирпич» и «украинская панель»

Синяя кривая – средние цены предложений в сегменте «улучшенная типовая панель»

Зеленая кривая – средние цены предложений в сегменте «улучшенный кирпич»

Красная кривая – средние цены предложений в сегменте «украинская панель»

Средняя цена предложений в сегменте «улучшенная типовая панель» за месяц снизилась на 5,1%, за три месяца снизилась на 8,3%, за полгода снизилась на 11,9%, за год снизилась на 14,2%.

Средняя цена предложений в сегменте «улучшенный кирпич» за месяц снизилась на 3,5%, за три месяца снизилась на 6,7%, за полгода снизилась на 13,8%, за год снизилась на 13,9%.

Средняя цена предложений в сегменте «украинская панель» за месяц снизилась на 1,1%, за три месяца снизилась на 2,3%, за полгода снизилась на 9,4%, за год снизилась на 9,7%.

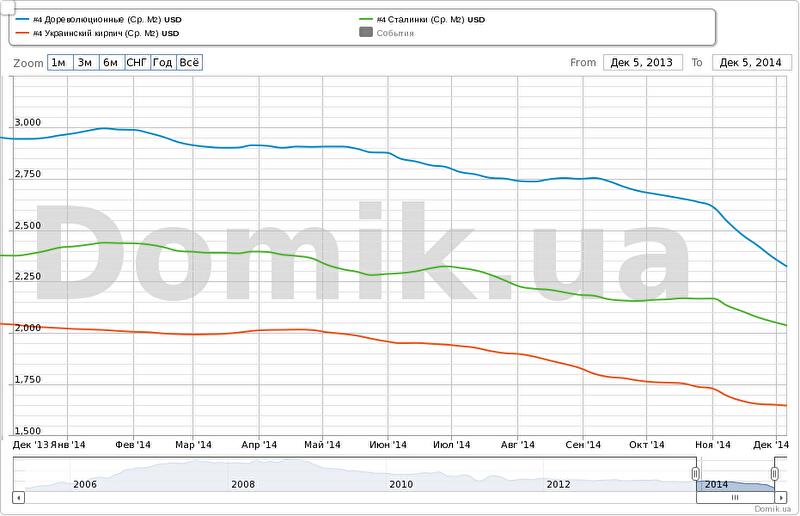

График №5.

Средние цены предложений в

гривнах

сегментах «дореволюционные дома», «сталинки» и «украинский кирпич»

Синяя кривая – средние цены предложений в сегменте «дореволюционные дома»

Зеленая кривая – средние цены предложений в сегменте «сталинки»

Красная кривая – средние цены предложений в сегменте «украинский кирпич»

Средняя цена предложений в сегменте «дореволюционные дома» за месяц выросла на 5,2%, за три месяца снизилась на 2,7%, за полгода выросла на 5,3%, за год выросла на 49,2%.

Средняя цена предложений в сегменте «сталинки» за месяц выросла на 10,0%, за три месяца выросла на 7,8%, за полгода выросла на 14,8%, за год выросла на 62,2%.

Средняя цена предложений в сегменте «украинский кирпич» за месяц выросла на 12,0%, за три месяца выросла на 5,4%, за полгода выросла на 9,0%, за год выросла на 52,7%.

График №6. Средние цены предложений в долларах сегментах «дореволюционные дома», «сталинки» и «украинский кирпич»

Синяя кривая – средние цены предложений в сегменте «дореволюционные дома»

Зеленая кривая – средние цены предложений в сегменте «сталинки»

Красная кривая – средние цены предложений в сегменте «украинский кирпич»

Средняя цена предложений в сегменте «дореволюционные» за месяц снизилась на 8,5%, за три месяца снизилась на 15,6%, за полгода снизилась на 18,4%, за год снизилась на 21,1%.

Средняя цена предложений в сегменте «сталинки» за месяц снизилась на 4,5%, за три месяца снизилась на 6,6%, за полгода снизилась на 11,1%, за год снизилась на 14,3%.

Средняя цена предложений в сегменте «украинский кирпич» за месяц снизилась на 2,7%, за три месяца снизилась на 8,6%, за полгода снизилась на 15,5%, за год снизилась на 19,3%.

Как видно на графиках,

средние цены предложений в гривнах выросли во всех приведенных выше сегментах рынка, а средние цены предложений в долларах снизилась.

Детальную информацию об изменении средних цен предложений за любой период в каждом сегменте рынка можно проанализировать самостоятельно с помощью нашего сервиса

По нашим расчетам, в последнее время индекс недоступности жилья равен 23,8 . То есть, среднестатистическая семья должна копить деньги на собственную квартиру около 24 лет.

Прогноз на декабрь и ближайшее будущее

Полагаем, что в декабре на рынке недвижимости будет стагнация.

Деловая активность будет низкой; предпосылки для этого наметились в конце ноября, когда рост деловой активности застопорился, а в отдельных сегментах рынка активность пошла на спад.

Средние цены предложений в гривнах, скорее всего, вырастут, в долларах - снизятся.

Темпы снижения средних цен предложений в долларах будут определяться жесткостью планов валютного регулирования и борьбы с теневыми доходами, о которых заявляют лидеры политических партий, а также представители Кабмина и Нацбанка. Если планы по мониторингу дорогостоящих покупок, сравнению потраченных на них средств с доходами покупателей обретут зримые черты, то цены могут просесть существенно. Ибо многим покупателям придется платить дополнительные налоги, которые фискальные органы смогут начислять самостоятельно.

В подобных условиях делать долгосрочные прогнозы крайне сложно. Кроме перечисленных экономических и политических факторов очень многое зависит от развития событий на Донбассе, проблем в энергетике, готовности Киева к зимним холодам.

Автор: Владимир Коломейко , аналитик Domik.ua

© domik.ua, 2014