Обзор рынка кредитных карт за 2013 год

Темой нашего обзора стали итоги развития рынка кредитных карт в 2013 году. Согласно данным статистики НБУ, объем активных кредиток, так же как и платежных карт в целом, увеличился.

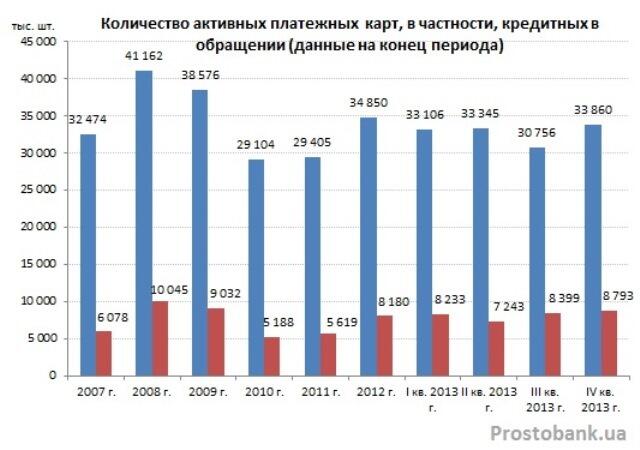

По итогам 2013 года количество активных кредитных карт выросло на 560 тысяч штук (6,8% от начального уровня) и по состоянию на 1.01.2014 г. равно 8793 тысяч штук. Это самый высокий уровень с начала 2010 года.

Для сравнения: за этот же период количество активных платежных карт без кредитной функции выросло на 753 тысяч штук (2,99% от начального уровня) до уровня 33 860 тысяч штук. То есть, рынок кредиток растет вдвое быстрее, чем рынок платежных карт.

Банковские эксперты объясняют рост спроса на кредитные карты тем, что они предполагают наиболее удобную для заемщика процедуру получения кредитных средств. «Кредитная карта – это наиболее простой способ получения и использования необеспеченных займов на потребительские нужды», - считает Елена Трояновская, начальник управления мониторинга кредитных программ банка «Хрещатик».

Согласно данным компании «Простобанк Консалтинг», количество банков-эмитентов кредитного «пластика» из числа 50-ти лидеров по активам за 2013 год выросло на шесть учреждений. По состоянию на 18.02.2014 г. кредитные карты предлагают 20 банков (детальнее – ниже). Сегмент покинул Всеукраинский Банк Развития, в то же время, его пополнили следующие учреждения: Platinum Bank, Universal Bank, Имэксбанк, Индустриалбанк, Фидобанк (СЕБ Банк), Банк Форум и банк «Хрещатик».

Изменились в 2013 году и максимальные лимиты по кредитным картам – они увеличились. На рынке появились программы с ограничением суммы до 10 тысяч гривен. Их предложили сразу четыре банка: АктаБанк, Дельта Банк, Имэксбанк и банк «Хрещатик». Сегмент карт с максимальными лимитами 10-25 тысяч гривен пополнился семью учреждениями, 25-50 тысяч гривен – двумя банками, 50-75 тысяч гривен – шестью банками. Количество участников рынка, которые заявляют о готовности кредитовать на сумму более 100 тысяч гривен, наоборот, сократилось. Такое предложение есть лишь у ОТП Банка, тогда как год назад было и у ВТБ Банка.

По данным компании Простобанк Консалтинг, уровень средних реальных ставок по «пластиковым» кредитам за 2013 год немного повысился. Рост составил 1,2–1,38 процентных пункта до 46,02-50,78% реальных годовых, в зависимости от способа снятия средств.

Пик повышения средних реальных ставок по кредитным картам пришелся на апрель-2013, когда средняя стоимость заемных средств, обналиченных в банкомате, поднялась на четыре процентных пункта до 52,98% реальных годовых. Тогда как в мае-октябре наблюдалось падение средних реальных ставок на пять процентных пунктов, до 47,5% реальных годовых. Кроме этого, по результатам 2013 года обналичить кредитные средства в банкомате стало дороже. В частности, ПриватБанк поднял уровень комиссии за снятие средств в своих банкоматах (до 4% от суммы).

Прогнозы на 2014 год

По мнению экспертов, кредитные карты в 2014 году останутся одним из наиболее развивающихся банковских продуктов, так как спрос на них растет. «Дальнейшему увеличению популярности карт будет способствовать внедрение новых технологий и сервисов. Например, бесконтактных карт PayPass/PayWave, моментальных переводов MoneySend/Visa Personal Payment, безопасных платежей в Интернете 3D-secure, Installment (разбивка крупной покупки на аннуитетные платежи на особых условиях)», – рассказывает Екатерина Федоровская, директор департамента розничного бизнеса ВТБ Банка.

Учреждения сосредоточатся на функционале и процессе оформления продукта. «Банки будут наполнять продукт дополнительными преимуществами, например, за счет развития кобренд-проектов, предложения бесконтактных карт», - прогнозирует Андрей Рудов, начальник управления развития кредитных карт банка «Ренессанс Кредит».

Реальные ставки по кредитным картам будут зависеть, в первую очередь, от уровня доходности депозитов. «Цена продукта в 2014 году кардинально не изменится, если стоимость ресурсов останется на нынешнем уровне», - рассказывает Андрей Рудов.

В то же время, владельцам кредитных карт следует ожидать проведения различных акций. «В 2014 году банки будут предлагать продукты с программами лояльности, которые позволяют получить дополнительные баллы/мили, которые можно обменять на товары/услуги/авиабилеты или вернуть потраченные деньги», - рассказывает Екатерина Федоровская.

По исследованию компании «Простобанк Консалтинг» на 18 февраля 2014 года, кредитные карты предлагают 20 банков из числа 50-ти лидеров по активам (корпоративные карты не вошли в рейтинг):

| Банк | Карта | Срок | Реальная ставка, % годовых | Макс. сумма, грн. | Мин. лимит погашения в месяц | Льготный период, дней | |

| мин. | макс. | ||||||

| Хрещатик | Здоровая жизнь, в сети аптек Фармация | 1 год | 27,00 | 27,00 | 5000 | по мере поступления средств | нет |

| Пиреус Банк | Visa Сlassic Promo | 1 год | 29,87 | 32,43 | 25000 | 10% от суммы задолженности | 51 |

| Visa Gold Promo | 30,34 | 31,72 | 50000 | ||||

| Visa Gold | 34,46 | 35,84 | |||||

| Visa Сlassic | 35,99 | 38,55 | 25000 | ||||

| ПриватБанк | Универсальная MC Gold | 1 - 3 года | 30,97 | 37,94 | 25000 | 7% от задолж., мин. 50 грн. | 55 |

| Универсальная VISA Classic/ MC Standard

| 1 - 3 года

| 32,59

| 37,38

| 15000 | |||

| Фидобанк (СЕБ Банк) | Инновационная MasterCard | 1 год | 32,64 | 40,62 | 50000 | 10% от лимита | нет |

| ОТП Банк | Visa Platinum | 1 год | 35,51 | 41,98 | 200000 | 50 грн., не менее 5% от задолж. | до 55 |

| Visa Gold | 42,92 | 42,74 | 19999,99/100000 | ||||

| Visa Classic | 47,17 | 48,22 | 20000 | ||||

| Universal Bank | Visa Gold | 2 года | 35,84 | 40,87 | 50000 | 5% от задолж., мин. 50 грн. | 50 |

| Visa Classic | 39,17 | 40,67 | |||||

| Credit Agricole | VISA Platinum | 1 год | 36,05 | 274,82 | 100000 | 5% от задолж. | 55 |

| Visa Gold / MC Gold | 1 -2 года | 36,93 | 41,08 | 50000 | 10% от задолж. | ||

| World MC | 39,61 | 40,77 | |||||

| Visa Classic / MC Standard | 40,93 | 44,15 | 20000 | ||||

| Райффайзен Банк Аваль | Прозора | 1 - 4 года | 37,47 | 41,54 | 50000 | 5% от задолж., мин. 50 грн. | до 57 |

| Дельта Банк | №1 Эволюция XL | 1 - 3 года | 38,33 | 43,73 | 100000 | 5% от задолж. | нет; 55 дней - для операций в торг. сети |

| Delta - Portmone.com | 38,53 | 52,54 | 50000 | ||||

| DELTA - MAXIM Visa Gold | 38,57 | 53,35 | 55 | ||||

| № 1 Эволюция MC World | 44,98 | 56,70 | 2% от задолж. | нет; 55 дней - для операций, в торг. сети | |||

| Новый Классический XL 2014 | 45,99 | 50,99 | нет | ||||

| VICOTEC.UA | 50,98 | 62,70 | нет; 55 дней - для операций в торг. сети | ||||

| Карта Комфорта MC World | 58,56 | 71,36 | 5% от суммы задолж. | ||||

| Мобиллак | 62,62 | 69,70 | 2% от суммы задолж. | нет | |||

| Сбербанк России | VISA Classic/MC Standard | 1 - 2 года | 39,07 | 45,23 | 30000 | 5% от суммы задолж. | до 45 |

| VISA Gold/MC Gold | 1 - 2 года | 40,59 | 74,46 | ||||

|

| |||||||

| Индустриалбанк | Воплощение мечты | 1 -2 года | 39,94 | 40,46 | 20000 | 3,17% от суммы кредита | нет |

| Альфа-Банк | Максимум Visa Gold/ MC Gold | 1 год | 41,35 | 41,35 | 19999,99 / 75000 | 7% от задолж. | 55 |

| Максимум наличные Visa Gold/ MC Gold | 87,46 | 87,46 | нет | ||||

| ВТБ Банк | Visa Classic/ MC Standard | 1 год | 41,68 | 48,86 |

| 7% от задолж. | 45 |

| Visa Gold/MC Gold | 42,46 | 87,63 |

| ||||

| Visa Electron / MC Unembossed | 45,54 | 45,54 |

| ||||

| Visa Platinum/MC Platinum | 46,46 | 287,63 |

| ||||

| Форум Банк | Visa Gold, MC Gold | 1 год | 42,58 | 69,45 | 100000 | 55 | |

| Visa Platinum | 43,23 | 90,98 | 7% от задолж. | 55 | |||

| Visa Classic, MC Standard | 44,75 | 47,14 | |||||

| Проминвестбанк | Visa Classic/MC Standart (нал./безнал.) | 1 год | 48,23 | 56,31 | 40000 | 3% от суммы использованного кредитного лимита + начисленные проценты + штрафы и комиссии | до 51 |

| Visa Classic почтою Visa Classic/MC Standart | 60,11 | 62,19 | |||||

| Финансы и Кредит | Visa Gold | 1 год | 50,49 | 67,85 | 50000 | 5% от суммы задолженности, но не менее 70 грн. | 60 |

| Visa Classic | 1 год - 6 лет | 52,38 | 67,38 | 10000 / 50000 | |||

| Терра Банк | Щедрая карта | 1 год | 54,00 | 54,00 | 30000 / 14999,99 | 7% от задолж. и процентов | до 30 дней |

| АктаБанк | Кредитка Varus | 1 год | 54,23 | 54,23 | 3000 | проценты за пред. Месяц | 30 |

| Кредитка АктаБанк | 56,08 | 63,46 | 9999,99 / 15000 | 7% от кред. Лимита | |||

| Platinum Bank | Просто-карта, Visa Electron | 1 - 3 года | 68,74 | 71,37 | 30000 | 6% от остатка задолж. | нет |

| Имэксбанк | Партнер, ТЦ ЭПИЦЕНТР | 1 -2 года | 70,38 | 72,60 | 100000 | 3% от задолж. | 60 |

| Кредитная карта по Украине | 84,96 | 85,85 | 30000 | 45 | |||

По данным компании "Простобанк Консалтинг"

Из меньших банков кредитные карты предлагают (корпоративные предложения не вошли в рейтинг):

| Банк | Карта | Срок | Реальная ставка, % годовых | Макс. сумма, грн. | Мин. лимит погашения в месяц | Льготный период, дней | |

| мин. | макс. | ||||||

| Экспобанк | Maestro | 1 год | 6,35 | 6,35 | 10000 | отсутствует | нет |

| Банк Русский Стандарт | Мировая карта — Русский Стандарт Visa Platinum | 1 год | 31,72 | 47,40 | 19999,99 / 50000 / 100000 | 7% от суммы задолж., не менее 50 грн. | 55 |

| Русский Стандарт Gold | 1 - 3 года, 5 лет | 39,02 | 44,43 | 8000 | |||

| Мировая карта — Русский Стандарт Visa Platinum Black | 1 год | 43,44 | 44,39 | 100000 | |||

| Русский стандарт | 1 - 3 года, 5 лет | 43,63 | 49,97 | 8000 | |||

| Мировая карта — Русский Стандарт Visa Gold | 1 - 2 года | 45,89 | 50,03 | 19999,99 / 30000 | |||

| Бонусная кредитная карта Vicotec.ua | 1 - 3 года | 58,18 | 64,05 | 15000 | |||

| Карта комфорта | 1 -2 года | 60,66 | 73,28 | 15000 | |||

| Кредитная карта Алло | 1 - 2 года | 70,82 | 75,66 | 8000 | |||

| Русский стандарт Мгновенная | 1 год, 5 лет | 50,93 | 58,05 | 6000 | |||

| Ренессанс Кредит | Кредитная карта | 1 - 3 года | 36,05 | 36,92 | 8000 / 20000 | 7% от текущей задолж., мин. 50 грн. | 25 |

| БМ Банк | Visa Gold | 1 год | 40,35 | 43,45 | 19999 / 60000 | 5% от суммы задолж. | 55 (в течение 45 дней со дня возникновения задолженности по кредиту ставка 0,01%) |

| UniCredit Bank | Карта возможностей | 1 - 3 года | 40,55 | 49,69 | 50000 | 5% от текущей задолж. | 45 |

| Энергобанк | Кредитная карта Visa Gold с микрочипом | 1 год | 44,38 | 45,38 | 60000 | 5% от суммы задолж., мин. 50 грн. | 55 |

| Кредитная карта Visa Platinum с микрочипом | 44,78 | 46,38 | 100000 | ||||

| Кредитная карта Visa Electron | 51,60 | 53,32 | 10000 | ||||

| Кредитная карта Visa Classic с микрочипом | 45,77 | 47,15 | 30000 | ||||

| Евробанк | VISA Gold | 1 - 2 года | 49,41 | 75,69 | 50000 | 10% от суммы задолж. | 40 |

| VISA Classic | 1 год | 51,60 | 59,23 | 10000 | 12% от суммы задолж. | ||

| Банк Траст | VISA Classic | 2 года | 53,83 | 63,83 | 50000 | 5% от суммы задолж. и проценты за пользование кредитом | 30 |

По данным компании "Простобанк Консалтинг"

Мнения

Елена Трояновская, начальник управления мониторинга кредитных программ банка «Хрещатик»

Практика функционирования украинского карточного рынка свидетельствует о том, что банки завоевывают его в основном за счет зарплатных проектов. Поэтому, естественно, спрос на овердрафты и зарплатные карты больше, чем спрос на кредитные карты. Кроме того, участники зарплатных проектов – готовая клиентская база, не требующая дополнительного анализа и оценки платежеспособности. Поэтому овердрафты на зарплатные карты выдаются гораздо чаще, нежели кредитные карты сторонним клиентам.

Андрей Рудов, начальник управления развития кредитных карт банка «Ренессанс Кредит»

В 2013 году динамика развития рынка кредитных карт усилилась. Повышенный спрос на продукт поспособствовал развитию финансовой грамотности населения, инфраструктуры обслуживания карт и росту конкуренции на рынке среди банков. Только осенью мы наблюдали одновременно три ТВ-кампании по карточным продуктам, чего ранее никогда не было.

Работающее население в крупных городах практически полностью охвачено зарплатными картами с большим проникновением карт с кредитной функцией – овердрафт.

Автор: Оксана Ярмак