Шесть фактов об обналичивании средств в "чужих" банкоматах в 2013 году-2

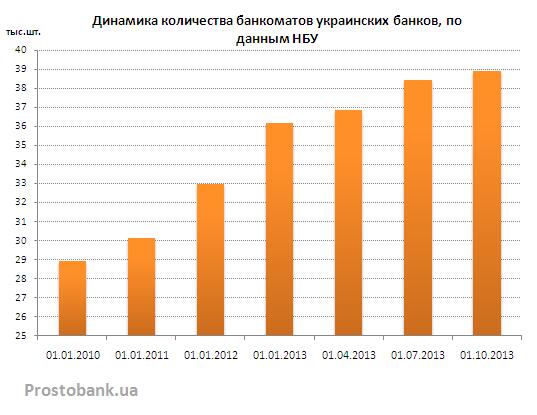

Факт четвертый: число банкоматов растет вопреки прогнозам

По прогнозам банкиров, помимо снижения комиссий за обналичивание в банкоматах сторонних банков, уменьшение комиссии interchange приведет еще к одному последствию. Поскольку снизились не только траты банков-эмитентов пластика на обслуживание их карт в банкоматах других учреждений, но и соответствующие доходы от обслуживания в своей сети чужих карт, банки больше не заинтересованы развивать банкоматные сети. «Банкам стало менее выгодно содержать большой парк банкоматов – затраты на инкассацию, наличные средства, ремонт банкоматов превысили доход от межбанковской комиссии. Банки перестали расширять свою банкоматную сеть ради получения дохода от межбанковской комиссии и сосредоточились на установлении банкоматов для потребностей своих собственных клиентов – на отделениях, на предприятиях, с которыми заключены зарплатные проекты», - рассказывает Оксана Сидорова, начальник управления платежных к арт Терра Банка. Так что теоретически число банкоматов в Украине должно если не уменьшиться, то, по крайней мере, существенно замедлить свой рост.

Правда, на численности действующих банкоматов эти изменения пока не отразились. Даже наоборот – количество последних растет ускоренными темпами. Так, если за 2011 год число банкоматов выросло на 1225 штук или 4,2%, за 2012 год – на 2834 штуки или 9,4%, то за три квартала 2013 года – уже на 5912 штук или почти на 18% (по данным НБУ).

Факт пятый: партнерские сети расширились

Еще один фактор, который играет на руку владельцам пластиковых карт – расширение банкоматных партнерских сетей. «За последние три года банки активно объединяются в так называемые "партнерские" банкоматные сети. Если раньше банки объединяли свои банкоматные сети, в основном, при условии обслуживания в одном процессинге, то теперь это не является обязательным условием объединения», - рассказывает Ирина Лемешко, заместитель начальника управления организации карточных программ банка «Хрещатик».

Действительно, как писал Prostobank.ua, за 2011-2012 годы сети банков-партнеров стали не только больше, но и сложнее. Теперь многие банки, помимо партнеров по той или иной сети, устанавливают партнерские отношения с отдельными учреждениями.

А снижение комиссии дало банкам дополнительный стимул для объединения в сети. «Банки стали объединять свои банкоматные сети и делить расходы по банкоматному interchange», - комментирует Оксана Сидорова.

Факт шестой: владельцы «пластика» снимают наличные все реже

Как ни странно, в результате снижения средней комиссии за обналичивание средств в чужих банкоматах и расширения банкоматных сетей владельцы пластиковых карт не стали снимать в банкоматах больше денег. Даже наоборот – остатки на картах растут, как и объемы безналичных расчетов. Правда, банкиры не только не удивлены таким результатом, но и называют его запланированным. «Говорить о каких-то кардинальных изменениях на данном этапе еще рано. Но цель, которая поставлена и должна быть благодаря этому достигнута, понятна, особенно для дебетных и зарплатных продуктов. А именно – изменить "манеру" поведения клиента с "снять все деньги прямо сейчас в своем банке" на "я могу в любой момент снять мои деньги в ближайшем банкомате, как только они мне понадобятся ". Как следствие такое изменение должно привести к увеличению остатков на карточных счетах, а также стимулированию безналичных расчетов», - поясняет Александр Поддерегин, руководитель по разработке карточных продуктов Альфа-Банка.

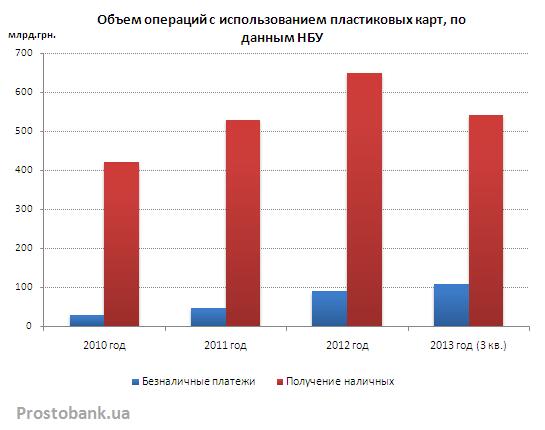

Сложно сказать, этот ли фактор, или другие в большей мере влияют на поведение украинских картодержателей, но объемы безналичных расчетов картами действительно растут гораздо быстрее, чем суммы операций по снятию наличных. Так, если за 2011 год украинцы рассчитались картами на 46 миллиардов гривен, за 2012 год – на 92 миллиарда, то за три квартала 2013 года – уже на 108 миллиардов гривен (по данным НБУ).

С другой стороны, эксперты отмечают, что не все владельцы карт реагируют на понижение комиссий одинаково. «Результаты сильно отличаются в зависимости от ряда факторов. Один из главных - это место жительства владельца карты. Например, в больших городах мы наблюдаем тот же эффект, который имел место ранее в других странах - по картам с бесплатными операциями в «чужих» АТМ уменьшилась средняя сумма транзакции в банкомате, увеличились остатки на счёте и начинает расти количество транзакций в торговой сети. В небольших городах самый заметный эффект - более равномерное снятие средств со счёта в течении всего месяца, в отличие от практики полного обнуления остатка посредством 2-3 операций», - рассказывает Дмитрий Лучко, директор департамента карточного бизнеса Кредобанка.

В то же время эксперты констатируют, что сама по себе либерализация условий обналичивания в банкоматах – не панацея, и не приведет к резкому повышению объема безналичных платежей. «Можно предположить, что один из факторов, влияющих на решение банков об отмене комиссий, – желание стимулировать безналичные расчеты и привычку клиентов хранить средства на платежной карте. Однако по нашему мнению одна лишь отмена комиссий, без активных действий, направленных на повышение финансовой грамотности населения, не способны принести банкам желаемый эффект», - отмечает Анна Макаренко, начальник управления развития продуктов Банка Кипра.

В заключение

Хотя банкиры и отмечают рост остатков на карточных счетах с понижением комиссий за обналичивание, отменять комиссии или радикально их понижать банки все же опасаются. «Отказ банков от пересмотра размера комиссии за снятие наличных в “чужих” банкоматах по всем своим карточным продуктам, в первую очередь связан с тем, что банки изначально не заинтересованы в увеличении оборотов снятия наличных, к чему бы однозначно привело снижение комиссии. Любой банк ставит перед собою задачу в увеличении оборотов по операциям в торгово-сервисной сети. Поэтому после пересмотра межбанковской комиссии платежными системами не произошло резкого увеличения объемов снятия наличных средств», - комментирует Оксана Сидорова. Так что украинским владельцам «пластика» не стоит рассчитывать что «эра комиссий за обналичивание» закончится. А тем, кто не хочет тратиться на услуги банкомата, придется привыкать рассчитываться картой в сети.

Мнение

Наталья Кузьмич, начальник департамента развития альтернативных каналов и поддержки продаж в УкрСиббанке BNPParibasGroup

Изменения произошли также в политике банков по установке новых банкоматных устройств – все больше банков «отпускают» своих клиентов в чужие банкоматные сети вместо расширения своей банкоматной сети.

В какой-то степени это можно назвать либерализацией условий обслуживания клиентов – вместо 99% операций в собственной банкоматной сети банки фактически открывают «чужие» сети для своих клиентов. Раньше «чужие» сети использовались очень мало за счет высоких, отпугивающих клиентов тарифов. Это стимулировало необходимость у банка развивать собственную сеть, которая далеко не всегда использовалась эффективно.

Исходя из статистики нашего банка, растет количество и доля транзакций в «чужой» банкоматной сети. Если раньше клиенты пользовались только банкоматами партнеров, то теперь могут получить наличные в АТМ любого банка-эквайера.

Оксана Сидорова, начальник управления платежных карт Терра Банка

С точки зрения возможности расширить перечень карточных продуктов с более лояльными комиссиями за снятие наличных на территории Украины можно говорить о либерализации условий. Но с другой стороны снижение банкоматной ставки interchange привело к пересмотру и изменению политики банков относительно развития собственных банкоматных сетей.

За счет снижения комиссии за снятие наличных на территории Украины в «чужих» банкоматах, а также за счет объединенных банкоматных сетей банкам, в некоторой степени, стало проще привлекать на обслуживание зарплатно-карточные проекты.

На протяжении трех лет продолжается стабильная тенденция к увеличению оборотов по операциям в торгово-сервисной сети и уменьшению оборотов по снятию наличных средств.

Анна Макаренко, начальник управления развития продуктов Банка Кипра

В 2012 году платежные системы снизили ставки по операциям снятия наличных – interchange rates. Так, Visa снизила ставки по всем своим продуктам с «1% + 3 грн» до «0,5% + 2 грн». Ставка по одному из продуктов MasterCard (MasterCardDebit) и вовсе составила «2 грн». В результате прибыль отдельного банка, получаемая за счет снятия в его банкоматах средств с платежных карт других банков, ощутимо снизилась. Многим банкам стало невыгодно содержать большую банкоматную сеть и развивать ее дальше. Некоторые игроки рынка, которые ранее планировали расширение сети, отказались от своих планов. При этом чтобы все же сделать снятие наличных для клиентов более доступным, привлечь новых клиентов и поддержать лояльность держателей платежных карт, многие банки приняли решение об отмене комиссий за снятие средств в «чужих» банкоматах. Некоторые финучреждения при этом ограничили количество бесплатных снятий пятью-десятью трансакциями в месяц.

Дмитрий Лучко, директор департамента карточного бизнеса Кредобанка

На сегодня банки Украины всё больше отходят от «привязки» операций клиента к сети банка, стараясь реализовать гораздо более эффективную модель, которая стимулирует клиента к более равномерному по времени снятию средств со счёта, к увеличению количества транзакций в торговой сети. Успеху таких изменений в значительной степени способствовал целый ряд факторов, среди которых увеличение количества платёжных терминалов в торговой сети, успешный опыт внедрения бесплатных транзакций на соседних рынках, повышение финансовой грамотности населения Украины и другие.

Ирина Лемешко, заместитель начальника управления организации карточных программ банка «Хрещатик»

Статистические данные показывают, что, несмотря на либеральные условия снятия наличных в чужих банкоматах, процент безналичной оплаты товаров и услуг с помощью платежных карт непрерывно растет. Так, в нашем банке количество транзакций в торгово-сервисной сети за 10 месяцев текущего года по сравнению с аналогичным периодом прошлого года выросло на 67,8%, а объем операций — на 45,8%.

Светлана Попова, директор департамента карточных продуктов и процессов Банка «Финансы и Кредит»

Пока рано делать окончательные выводы, но как и прогнозировалось, есть позитивный эффект в виде роста остатков на счетах и роста безналичных операций, если по карте нулевой тариф за снятие средств во всех банкоматах. Это объясняется тем, что клиенты больше не стремятся сразу снять всю зарплату – деньги можно снять тогда, когда это будет необходимо, а не загодя, на всякий случай.

Татьяна Поточная, начальник управления сопровождения продаж Пивденкомбанка

Когда держатели карты могут получать наличные без комиссий не только в АТМ своего, но и банка, не входящего в сеть банков-партнеров, они не торопятся снимать сразу всю накопившуюся на карте сумму. В результате доля безналичных платежей начинает расти.

Автор: Евгения Резниченко