Ставки с общим знаменателем: обзор рынка кредитов с плавающими ставками за 2013 год

Ряды банков-приверженцев кредитования под плавающую ставку за прошедший год оставались численно неизменными: на начало 2014 года кредиты под плавающий процент предлагают 10 учреждений из числа 50-ти банков-лидеров по активам – так же, как и годом ранее. Правда, поименный состав их немного изменился: вернулся на рынок ВТБ Банк, пришел Пиреус Банк, но при этом два игрока объединились (Укрсоцбанк и Unicredit Bank), а Эрсте Банк стал Фидокомбанком и отказался от займов под «плавающий» процент.

Однако главным итогом 2013 года для «плавающего» кредитования стало то, что теперь под кредитом с плавающей ставкой банкиры и заемщики разных учреждений наконец-то могут понимать одно и то же: кредит, ставка по которому привязана к Украинскому индексу депозитных ставок (UIDR). Тогда как в конце 2012 года базой расчета у некоторых банков могла выступать учетная ставка НБУ или средневзвешенные ставки по вкладам домохозяйств, рассчитываемые Нацбанком.

К слову, еще одним годом ранее некоторые банки для расчета плавающего процента использовали также ставки по собственным депозитам, а то и вовсе изменение курса доллара.

Банковские эксперты объясняют широкое применение Индекса его преимуществами в качестве базы расчета ставок. «Украинский индекс ставок по депозитам физических лиц (UIRD) стал популярным в виду трех основных факторов. Во-первых, объективности: 20 банков с крупнейшей долей депозитов на рынке предоставляют данные для расчета данного индекса. Во-вторых, прозрачности: на сайте НБУ опубликована методика расчета данного индекса. В-третьих, надежности: собирает данные и подсчитывает значение индекса международное агентство Thomson Reuters, которое имеет огромный опыт в данной сфере, в частности – подсчитывает и публикует всем известный и широко применяемый в финансовом мире Libor», - рассказывает Сергей Пономаренко, член правления, директор департамента казначейств а Universal Bank.

Популярности индекса способствуют и объективные факторы. «Действующее законодательство не позволяет использовать непубличные индексы, расчет которых, например, проводится конкретным банком. Таким образом, доступным для использования в продуктах с плавающими ставками остаются UIRD, Liborи Euribor. Но два последних – валютные, а кредиты в иностранных валютах сейчас недоступны рядовому заемщику. Поэтому банки стали использовать гривневый UIRD», - поясняет Кирилл Голоденко, главный экономист департамента развития розничного бизнеса банка «Национальный кредит».

Единственное отличие между базами плавающих процентных ставок разных банков на конец 2013 года – срок депозитов, индекс ставок которых используется банком. По данным компании «Простобанк Консалтинг», среди 10-ти банков, кредитующих под плавающий процент, семь учреждений привязывают ставку к индексу по 12-месячным вкладам, два – по депозитам сроком на полгода, а одно учреждение (Кредобанк) использует индекс по вкладам на год для расчета ставок по ипотечным кредитам и по трехмесячным – для автокредитов.

Так что теоретически плавающие ставки, привязанные к Украинскому индексу, в разных банках все равно могут «плыть» в разные стороны.

Банки из числа 50-ти лидеров по активам, использующие плавающую ставку, и базы для ее расчета, по исследованию компании «Простобанк Консалтинг» на 08.01.2013 г.

| Банк | База плавающей ставки |

| Credit Agricole | UIRD, 12 мес. |

| Universal Bank | UIRD, 6 мес. |

| БАНК КРЕДИТ ДНЕПР | UIRD, 12 мес. |

| ВТБ Банк | UIRD, 12 мес. |

| Кредобанк | ипотека – UIRD, 12 мес., авто – UIRD, 3 мес. |

| ОТП Банк | UIRD, 12 мес. |

| Первый Украинский Международный Банк | UIRD, 12 мес. |

| Пиреус Банк | UIRD, 6 мес. |

| Сбербанк России | UIRD, 12 мес. |

| Укрсоцбанк, UniCredit Bank ™ | UIRD, 12 мес. |

По данным компани и "Простобанк Консалтинг"

Как изменились ставки

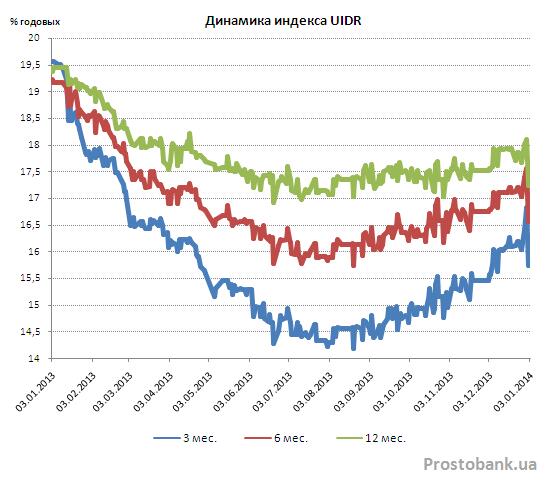

Если говорить о динамике плавающих ставок в прошедшем году, то в наиболее выгодном положении оказались те заемщики, по условиям договоров которых базой плавающей ставки выступает индекс UIDR по депозитам на три месяца. Этот параметр за 2013 год снизился на 3,6 процентного пункта или на 18% от своего значения. На 2,25 процентного пункта снизился индекс по шестимесячным вкладам и всего на 1,7 процентного пункта – индекс по вкладам сроком на год.

Правда, в течение года динамика плавающих ставок не была постоянной: значения индексов уменьшались почти до конца лета-2013, так что снижение составило 2,3-5,4 процентного пункта. Но с конца августа-2013 они развернулись в обратном направлении.

Так что если в начале года индексы UIDR по депозитам на все три срока (три, шесть месяцев и год) стартовали примерно с одной отметки в 19-19,5% годовых, то к августу-2013 разрыв между ними достигал едва ли не трех процентных пунктов: от 14,2% годовых (UIDR по трехмесячным вкладам) до 17% годовых (UIDR на год). Правда, трехмесячная база плавающей ставки и встречается в начале 2014 года реже всего: ее использует Кредобанк по автокредитам, а также некоторые меньшие банки.

Однако стоит учесть, что при кажущейся выгоде, база расчета плавающей ставки в виде индекса UIDR по краткосрочным депозитам одновременно и более рискованна. Ведь ставки по краткосрочным депозитам больше подвержены ситуативным изменениям, и если банки испытывают недостаток ликвидности – они растут в первую очередь. Так было, к примеру, в конце 2011 года, когда из-за кризиса банковской ликвидности краткосрочные депозиты «подорожали» в среднем на 20-30% от своей доходности.

Прогнозы на 2014 год

В своих прогнозах на 2014 год банковские эксперты единодушны: кредиты с плавающими ставками будут оставаться актуальными. «Кредитование с использованием фиксированных процентных ставок связано с процентным риском, то есть риском изменения рыночных ставок. Рыночных инструментов, позволяющих банкам захеджировать этот риск, на украинском рынке на сегодня практически нет. Без появления таких инструментов хеджирования (процентных свопов, фьючерсов на процентную ставку) долгосрочные кредиты преимущественно будут предлагаться только по плавающей ставке», - прогнозирует Сергей Пономаренко.

При этом увеличение числа кредитных программ под плавающий процент будет зависеть от динамики ставок. «Плавающие кредитные ставки используются в основном в ипотеке, и иногда – в автокредитовании на длительные (от 5 лет) сроки, поскольку по таким продуктам сложнее просчитать возможные риски в долгосрочном периоде. Думаю, все будет зависеть от того, как будут изменяться депозитные ставки. Если они будут демонстрировать значительную волатильность, то продуктов с плавающими ставками по кредитам будет больше и применяться они будут для все меньших сроков кредитования», - комментирует Кирилл Голоденко.

Общая картина сегмента кредитования физлиц с использованием плавающих кредитных ставок. По исследованию компании «Простобанк Консалтинг» на 8.01.2014 г.

Ипотека

| Банк | Программа | Реальная ставка, % годовых | Плавающая ставка, годовых | Макс. срок | Аванс, % | |

| мин. | макс. | |||||

| Credit Agricole | Вторичный рынок | 21,90 | 26,36 | 21,74% | 20 лет | 50 |

| Первичный рынок | 21,90 | 26,36 | 21,74% | 20 лет | 50 | |

| Universal Bank | Вторич. и первич. рынок | 21,64 | 25,59 | 18,95%, 22,82% | 15 лет | 30 |

| Банк Кредит Днепр | Вторичный рынок | 22,20 | 25,17 | 22,03% | 20 лет | 30 |

| ВТБ Банк | Вторичный рынок | 19,10 | 20,86 | 19,03% | 20 лет | 30 |

| Кредобанк | Вторичный рынок | 19,95 | 20,53 | 19,89% | 20 лет | 50 |

| "Доступное жилье" | 19,46 | 19,78 | 19,39% | 20 лет | 10 | |

| Первичный рынок | 20,95 | 21,53 | 19,88-21,14% | 20 лет | 50 | |

| Ремонт в кредит | 20,48 | 20,59 | 20,14% | 10 лет | 30 | |

| Рефинансирование | 20,54 | 20,78 | 20,39% | 10 лет | 20 | |

| ОТП Банк | Вторич. и первич. рынок | 25,12 | 28,08 | 25,03% | 15 лет | 30 |

| Первый Украинский Международный Банк | Вторич. и первич. рынок | 19,53 | 19,70 | 19,5% | 20 лет | 30 |

| Пиреус Банк | Вторичный рынок | 18,10 | 23,36 | 18% | 20 лет | 50 |

| Первич.рынок под доп.залог | 20,69 | 21,27 | 20,59% | 20 лет | 50 | |

| На ремонт под залог недвиж. | 20,82 | 22,77 | 20,59% | 10 лет | 50 | |

| Сбербанк России (Украина) | Вторичный рынок | 21,19 | 23,03 | 18,5%, 22,44% | 20 лет | 30 |

| Первичный рынок | 22,80 | 25,17 | 22,69-23,69% | 20 лет | 50 | |

| Совмест.с застройщиками | 22,69 | 23,85 | 22,69-23,69% | 20 лет | 30, 40, 50 | |

| Укрсоцбанк, UniCredit Bank ™ | ЖК Яблоневый | 11,08 | 13,30 | 10,99% | 20 лет | 30 |

| ЖК Grand Life | 16,03 | 16,92 | 16% | 20 лет | 25 | |

| Вторичный рынок | 17,02 | 19,50 | 16,59-17,79% | 20 лет | 50 | |

| ЖК Лико Град | 17,87 | 20,10 | 17,79% | 20 лет | 40 | |

| ЖК Парковые озера, Яскравый | 17,87 | 20,10 | 17,79% | 20 лет | 30 | |

| ЖК River Stone | 17,91 | 20,10 | 17,79% | 20 лет | 30 | |

| Первичный рынок | 18,57 | 20,80 | 18,49% | 20 лет | 40 | |

| Рефинансирование | 20,08 | 20,49 | 20% | 20 лет | 30 | |

По данным компании "Простобанк Консалтинг"

Кредиты на авто

| Банк | Программа | Реальная ставка, % годовых | Плавающая ставка, годовых | Макс. срок | Аванс, % | |

| мин. | макс. | |||||

| Кредобанк | Б/у иномарки | 20,45 | 24,68 | 19,99%, 20,99% | 7 лет | 50 |

| Новые иномарки | 6,82 | 11,78 | 3,99-9,99% | 7 лет | 50 | |

| Новые отечественные | 9,59 | 12,45 | 6,99-9,49% | 7 лет | 20 | |

| ОТП Банк | Б/у иномарки | 25,85 | 27,43 | 25,03% | 5 лет | 40 |

| Новые ином. и отеч. | 18,30 | 25,37 | 16,02-24,44% | 6 лет | 20, 50, 75 | |

| Пиреус Банк | Новые иномарки | 21,81 | 24,80 | 20-23,5% | 7 лет | 20, 50 |

| Новые отечественные | 22,30 | 24,80 | 20,5-23,5% | 5 лет | 25, 50 | |

| Сбербанк России (Украина) | Новые иномарки | 15,95 | 23,12 | 10,7-18,8% | 5 лет | 30, 50, 70 |

| Новые отечественные | 8,51 | 23,12 | 7,4-18,8% | 5 лет | ||

| Укрсоцбанк, UniCredit Bank ™ | Б/у иномарки | 20,85 | 24,62 | 20% | 5 лет | 20 |

| Новые ином. и отеч. | 19,58 | 23,62 | 19% | 7 лет | 10 | |

По данным компании "Простобанк Консалтинг"

Потребительские кредиты под залог недвижимости

| Банк | Реальная ставка, % годовых | Плавающая ставка, годовых | Макс. срок | Макс. сумма, % стоимости залога | |

| мин. | макс. | ||||

| Universal Bank | 23,43 | 25,27 | 22,87% | 7 лет | 50 |

| ВТБ Банк | 21,41 | 22,13 | 21,18% | 7 лет | 50 |

| Кредобанк | 20,79 | 21,59 | 20,64% | 10 лет | 50 |

| ОТП Банк | 26,32 | 30,69 | 26,03%, 27% | 10 лет | 50 |

| Первый Украинский Международный Банк | 21,00 | 25,55 | 20,75% | 10 лет | 50 |

| Пиреус Банк | 20,82 | 25,27 | 20-22,5% | 10 лет | 50 |

| Сбербанк России (Украина) | 24,87 | 26,84 | 24,44% | 5 лет | 50 |

| Укрсоцбанк, UniCredit Bank ™ | 19,18 | 22,30 | 18,99%, 19,99% | 10 лет | 60 |

По данным компании "Простобанк Консалтинг"

Из меньших банков кредиты с плавающей ставкой предлагают:

| Банк | Программа | Реальная ставка, % годовых | Плавающая ставка, годовых | Срок | Аванс, % | |

| мин. | макс. | |||||

| VS Bank (Фольксбанк) | Вторичный рынок | 21,50 | 22,77 | 21,5%, 22,77% | 20 лет | 30 |

| Первич. рынок под доп. залог | 21,50 | 22,77 | 20 лет | 30 | ||

| Рефинансирование | 22,77 | 22,77 | 22,77% | 20 лет | 0 | |

| Наличными под залог | 22,5 | 23,39 | 22,5%, 23,39% | 10 лет | 70 | |

| Банк Кипра | Вторичный рынок | 18,46 | 20,06 | 18,40% | 20 лет | 30 |

| Первич. рынок под доп. залог | 18,46 | 20,06 | 20 лет | 30 | ||

| Рефинансирование | 18,46 | 18,75 | 20 лет | 40 | ||

| Наличными под залог | 20,538 | 23,169 | 20,40% | 15 лет | 60 | |

По данным компании "Простобанк Консалтинг"

- Ближайшие отделения упомянутых в обзоре банков в вашем городе ищите в справочнике «Отделения» на Prostobank.ua (введите точный адрес, и сервис найдет все отделения в радиусе 1,5 километров от указанного места).

Оформить кредит, выбрав подходящие для вас условия, вы можете с помощью сервиса онлайн-заявок от Prostobank.ua.

Евгения Резниченко