«Тихая гавань» для накоплений?

По сравнению с апрелем, деловая активность на рынке недвижимости заметно снизилась. Основные причины – продолжительные майские праздники, а также высокий уровень неопределенности. Первую половину месяца большинство участников рынка отдыхали, многие - за пределами города.

Во второй половине мая увеличилось количество звонков, заявок и просмотров. Отдохнувшие продавцы и покупатели пытались проанализировать текущее состояние рынка, определить тенденции в различных его сегментах, составить прогноз на будущее. Некоторые продавцы корректировали цены: одни снижали на несколько процентов, другие набавляли. Это, а также изменение состава предложения предопределило заметные колебания средних цен предложений в некоторых сегментах рынка.

Подъем деловой активности продолжался недолго. Многие покупатели, походив на просмотры пару недель, и поняв, что ничего принципиально нового в интересующих их сегментах не произошло, покинули рынок до лучших времен. Другое дело, что представления о «лучших временах» у многих покупателей сводятся к падению цен на недвижимость в результате масштабных экономических и политических кризисов в стране и мире.

| Средние цены предложений $/кв.м ( domik.ua ) | |||||

| | Май 2013 | Изменение | |||

| за месяц | за три месяца | за полгода | за год | ||

| Киев | 1706 | +0,3% | -0,2% | +1,2% | -1,8% |

| Гостинки | 1766 | +1,3% | -0,3% | +0,9% | -0,5% |

| Однокомнатные | 1695 | -0,1% | -0,6% | -0,4% | -2,0% |

| Двухкомнатные | 1743 | +1,1% | 0,0% | +1,7% | -1,7% |

| Трехкомнатные | 1750 | -0,3% | +0,3% | +3,6% | -1,2% |

| Четырехкомнатные | 2120 | 0,0% | -5,9% | +4,8% | -2,8% |

| Многокомнатные | 3049 | +3,2% | +2,8% | +7,3% | +7,6% |

Более подробно об изменениях средних цен предложений – в соответствующем разделе данного обзора.

Наиболее важные процессы, события и тенденции

В течение длительного времени киевский рынок недвижимости работает в ожидании масштабного экономического кризиса. В определенной мере он адаптировался к таким условиям. Сказать, что тут действуют какие-то принципиально иные рыночные законы, было бы неправильно. Но, тем не менее, у нашего рынка недвижимости есть своя специфика.

С одной стороны, киевский рынок недвижимости напоминает рынки недвижимости многих развивающихся стран, граждане которых массово устремляются в столицы. В столицах концентрируются финансовые ресурсы, но и процветает коррупция.

С другой стороны, киевский рынок существенно отличается от рынков развивающихся стран. Основное отличие состоит в том, что большинство квартир принадлежит их жильцам. Фактически, это их основной «семейный капитал», который киевляне пытаются не только сохранить, но и приумножить.

Специфика состоит и в том, что у большинства наших граждан крайне мало вариантов размещения своих накоплений. Для тех, кто не готов вкладывать в собственный бизнес, банковские металлы и антиквариат, остаются лишь три основных возможности: хранить накопления «под матрасом», размещать на депозитных счетах и приобретать недвижимость.

Разрыв между уровнем доходов большинства покупателей и ценами на жилье очень значителен. Поэтому большинство сделок – это, по сути, обмены одних квартир на другие: покупка недвижимости осуществляется, в основном, за счет средств, вырученных от продажи недвижимости. Семейные накопления, без которых сложно при обменах улучшить жилищные условия, нередко составляют лишь треть суммы, необходимой для покупки. Две трети – средства, полученные при продаже собственной или доставшейся в наследство квартиры.

Конечно, в каждом конкретном случае свои пропорции накопленных и привлеченных средств; но именно подобные схемы позволяют поддерживать определенное равновесие между высокими ценами и массовостью (доступностью) рынка. Ибо одни сделки порождают другие сделки. Плюс идет постоянное пополнение средств, вращающихся на киевском рынке недвижимости, из регионов - Киев притягивает многих приезжих; некоторые покупают тут жилье, большинство арендуют.

Длительное и достаточно массовое ожидание масштабных кризисов внесло определенные коррективы в эти привычные для нашего рынка недвижимости сценарии. С одной стороны, люди стремятся найти «тихую гавань» для своих накоплений. С другой стороны, все прекрасно понимают, что наиболее уязвимыми во время кризиса будут дома и микрорайоны, в которых проживают «социально незащищенные слои населения». Многие киевские дома, инженерные системы, коммуникации уже давно находятся в плачевном состоянии. Недостаточное финансирование коммунальной сферы ведет к быстрому старению домов и деградации всей инфраструктуры. Если же, в результате системного кризиса, финансирование как со стороны государства, так и со стороны обитателей подобных домов, прекратиться, то картина будет совсем удручающей.

Все это приводит увеличению доли участников рынка, стремящихся перебраться в новые дома и микрорайоны. На форумах они делятся опасениями и негативным опытом инвестиций в строительство новых домов . И, тем не менее, вкладывают деньги даже на самых ранних этапах строительства. Очевидно, надеясь на то, что масштабный кризис, если и случится, то лишь после того, как их дом будет сдан и заселен.

С точки зрения движения финансовых потоков, подобные тенденции означают вымывание средств со вторичного рынка, сокращение длины цепочек обменов. Попав на первичный рынок, значительная часть средств остается у застройщиков , становится недоступной для привычных среди киевлян операций обмена. Сделки перестают порождать новые сделки; общее их количество снижается.

Насколько мы можем судить, значительная часть инвесторов рассматривает подобные вложения как поиск «тихой гавани» для своих накоплений. Квартиры планируют использовать для сдачи в аренду, а также для улучшения жилищных условий детей и внуков. Присутствуют и возможные варианты перепродажи квартир (или имущественных прав на них) в будущем.

О растущей популярности квартир в новых домах свидетельствует и рост средних цен предложений. При этом наибольший спросом пользуются квартиры в домах, сданных в эксплуатацию 4-5 лет назад. С одной стороны, в таких домах в большинстве квартир уже сделаны ремонты и налажен быт, так что рост цен там во многом носит объективный характер. С другой стороны, покупать квартиры, документы на которые получены менее трех лет назад, далеко не всегда целесообразно. Ибо продавцы обычно закладывают в стоимость таких квартир 5% налога, который обязаны заплатить.

Стремление найти «тихую гавань» для имеющихся накоплений явно присутствует и на вторичном рынке недвижимости. В заявках на покупку квартир все чаще встречаются требования подбора объектов, оптимальных с точки зрения сдачи их в аренду. При этом обычно оговариваются суммы, которые потенциальные покупатели готовы потратить на покупку подобных квартир, их ремонты и обустройство. Параметры квартир, их состояние и размещение нередко определяются как функции от вложенных средств, арендных ставок, а также возможностей продажи или личного использования квартир через несколько лет.

Заметно влияет на рыночные процессы стремление государства приблизить наш рынок к «цивилизованному». В перспективе, такое стремление наверняка даст положительные результаты. Но пока оно нередко лишь усугубляет проблемы. Ибо очень сложно сделать открытым и прозрачным рынок, долгое время работавший в условиях теневой экономики и фактического отсутствия достоверной информации о ценах и сделках. Мало кто из наших граждан готов к тому, что государство сможет отслеживать происхождение и движение всех средств. Не готовы к этому и многие представители финансовых и политических элит, стремящиеся внести коррективы в уже принятые нормативные акты. В частности, нешуточная борьба идет вокруг налога на недвижимость , а также нормативных актов, касающихся оценки недвижимости с целью ее налогообложения.

В мае Верховная Рада не поддержала правительственный законопроект, предусматривающий перенос сроков введения налога на недвижимость на 2014 год . И это несмотря на то, что пока не сформирован электронный реестр плательщиков налога, а принципы подобного налогообложения вызывают критику как в обществе, так и у специалистов. Депутаты внесли свой вариант законопроекта; есть вероятность, что до конца июля примут его, а заодно и переплаченные деньги вернут владельцам жилья. Одновременно есть вероятность, что через несколько лет ставки налога на недвижимость существенно поднимут.

С 1 августа 2013 года вводятся новые правила оценки недвижимости , согласно которым все, кто занимается оценочной деятельностью для целей налогообложения, должны получить специальный сертификат. Без этого выводы оценщиков будут считаться недействительными; и их нельзя будет использовать при купле-продаже, мене, наследовании или дарении недвижимости .

Желающие получить такой сертификат должны окончить краткосрочные курсы и сдать соответствующие экзамены. Плата за обучения порядка 5000 гривен, что далеко не всем действующим оценщикам по карману. Но дело даже не в этой плате. Судя по сообщениям в СМИ, после окончания курсов стать сертифицированным оценщиком сможет любой человек с высшим образованием. А ведь профессиональная оценка требует достаточно глубоких знаний и длительной стажировки. Ибо профессиональный оценщик – это одновременно экономист, юрист, маркетолог, аналитик рынка. За две недели можно освоить лишь формальные методы оценки, основанные не столько на знании рынка, сколько на использовании формул и компьютеризированных методов. Все это может достаточно быстро освоить практически любой «вчерашний студент». Похоже, что именно на них и рассчитывают идеологи подобных новаций в области оценки. Мол, к чему учитывать все множество факторов… Оценивайте так, чтоб налогов можно было собрать побольше.

Отдельный вопрос, где оценщики будут брать достоверную информацию о конкретных домах, квартирах и ценах продаж? Может руководители Минюста и БТИ станут регулярно публиковать данные по сделкам, с привязкой их к конкретным типам домов и территориям?

Анализируя важнейшие события прошедшего месяца, нельзя не отметить подписание Меморандума об углублении взаимодействия между Евразийской экономической комиссией и Украиной. По оценкам некоторых политологов, данный Меморандум нельзя рассматривать даже как договор о намерениях. Но, вполне возможно, что какие-то договоренности достигнуты. И как они повлияют на киевский рынок недвижимости, отечественную экономику и политику – время покажет.

Цены на квартиры в Киеве

По данным портала недвижимости Domik.net , цены продаж в мае были в среднем на 7,8% ниже цен предложений.

Средние цены предложений вторичного рынка жилья Киева за май выросли на 0,3%, с 1701$ до 1706$ за квадратный метр (в начале года средние цены предложений были 1704$ за квадратный метр). В большинстве сегментов рынка цены предложений достаточно стабильны. Колебания средних цен предложений в значительной мере обусловлены изменениями состава предложения.

Ниже приведены графики изменения средних цен предложений за квадратный метр в долларовом эквиваленте за последний год. При построении этих графиков использовался «мягкий» метод аппроксимации - «скользящее среднее по пяти точкам», позволяющий частично сгладить всплески кривых и оценить тренд в целом.

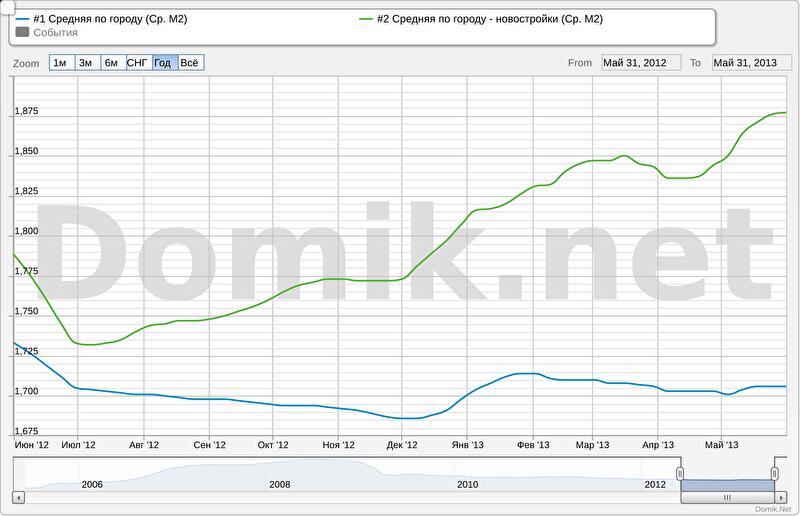

График №1. Средние цены предложений по всем объектам вторичного рынка недвижимости Киева, а также в новых домах.

Синяя кривая – средние цены предложений по городу

Зеленая кривая – средние цены предложений в новых домах.

Средние цены предложений в Киеве в мае выросли на 0,3%; за год снизились на 1,5%.

Средние цены предложений в новых домах в мае выросли на 1,5%; за год выросли на 5,1%.

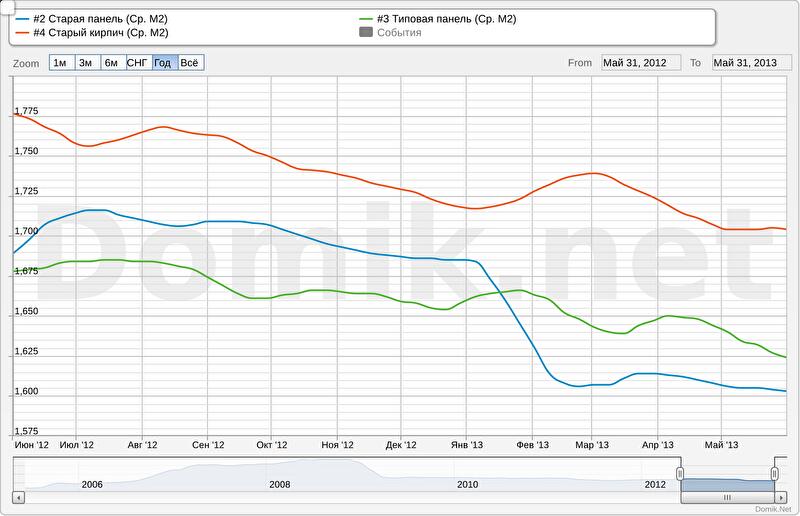

График №2. Средние цены предложений в сегментах «старая панель», «типовая панель» и «старый кирпич».

Синяя кривая – средние цены предложений в сегменте «старая панель»

Зеленая кривая – средние цены предложений в сегменте «типовая панель»

Красная кривая – средние цены предложений в сегменте «старый кирпич»

Средние цены предложений в сегменте «старая панель» в мае снизились на 0,2%; за год снизились на 5,1%.

Средние цены предложений в сегменте «типовая панель» в мае снизились на 1,0%; за год снизились на 3,2%.

Средние цены предложений в сегменте «старый кирпич» в мае снизились не изменились; за год снизились на 4,1%.

График №3. Средние цены предложений в сегментах «улучшенная типовая панель» и «украинская панель»

Синяя кривая – средние цены предложений в сегменте «улучшенная типовая панель»

Зеленая кривая – средние цены предложений в сегменте «украинская панель»

Средние цены предложений в сегменте «улучшенная типовая панель» в мае снизились на 1,0%; за год снизились на 2,6%.

Средние цены предложений в сегменте «украинская панель» в мае снизились на 0,3%; за год выросли на 4,7%.

График №4. Средние цены предложений в сегментах «улучшенный кирпич» и «украинский кирпич»

Синяя кривая – средние цены предложений в сегменте «улучшенный кирпич»

Зеленая кривая – средние цены предложений в сегменте «украинский кирпич»

Средние цены предложений в сегменте «улучшенный кирпич» в мае выросли на 0,4%; за год снизились на 1,8%.

Средние цены предложений в сегменте «украинский кирпич» в мае выросли на 1,9%; за год выросли на 6,6%.

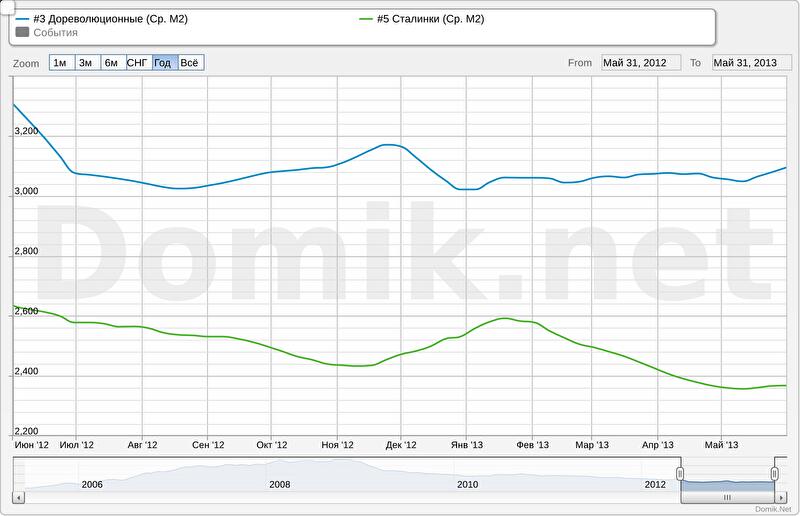

График №5. Средние цены предложений в сегментах «дореволюционные дома» и «сталинки»

Синяя кривая – средние цены предложений в сегменте «дореволюционные дома»

Зеленая кривая – средние цены предложений в сегменте «сталинки»

Средние цены предложений в сегменте «дореволюционные дома» в мае выросли на 1,3%; за год снизились на 6,2%.

Средние цены предложений в сегменте «сталинки» в мае выросли на 0,3%; за год снизились на 10,0%.

Как видим на графиках, в мае 2013 года средние цены предложений выросли в наиболее качественных кирпичных домах — это сегменты «украинский кирпич», «дореволюционные дома», «улучшенный кирпич», «сталинки». В панельных домах средние цены предложений снизились.

За последний год средние цены предложений выросли лишь в новых домах (сегменты «украинский кирпич» и «украинская панель»). Во всех остальных сегментах рынка средние цены предложений снизилась. Наибольшее снижение зафиксировано в сегментах «сталинки» и «дореволюционные дома».

Детальную информацию об изменении средних цен предложений за любой период в каждом сегменте рынка можно проанализировать самостоятельно с помощью нашего сервиса

Прогноз на июнь

Полагаем, что июньские тенденции вряд ли будут существенно отличаться от майских. Начнется пора летних отпусков и традиционное летнее снижение деловой активности. Многие участники рынка будут лишь наблюдать за происходящими процессами.

Что же касается цен, то в большинстве сегментов средние цены вряд ли существенно изменятся. При этом продолжатся процессы расслоения рынка: тенденции изменения цен в отдельных сегментах, наверняка, будут отличаться от общерыночных.

Автор: Владимир Коломейко © domik.net, 2013

Комментарии посетителей