В июле цены и деловая активность на рынке недвижимости снизились

Весь месяц киевский рынок недвижимости жил под знаком войны на Донбассе. Многочисленные аспекты этой войны, включая ухудшение экономической ситуации, будут еще долго обсуждаться с самых разных позиций. В том числе, с позиции подведения итогов после того, как военные действия закончатся, страна начнет отстраиваться, а ее граждане найдут приемлемые для всех решения.

Сейчас же остановимся на тех процессах, которые представляются наиболее значимыми для рынка недвижимости с точки зрения дня сегодняшнего.

Основные события, факторы и тенденции июля так или иначе связаны с войной на Донбассе. Сами военные действия рассматривать в данной статье не будем. Отметим лишь, что они вызвали резкое увеличение потоков беженцев в другие города и регионы Украины, в том числе, и в Киев.

К сожалению, разногласия среди украинских политиков затрудняют нормализацию обстановки. Благие цели, вроде очищения органов власти от коррупционеров и представителей пророссийской «пятой колоны», на практике привели к развалу парламентской коалиции и затягиванию принятия крайне важных экономических законов, а вместе с ними и к затягиванию предоставления уже согласованных кредитов МВФ и Всемирного банка. В середине июля Минфин ухудшил свой прогноз относительно курса гривны, что увеличило и без того весьма значительный дефицит Госбюджета.

Коррективы Госбюджета, учитывающие расходы на войну и необходимость восстановления разрушенных территорий, были введены лишь в самом конце месяца. В частности, был введен новый «военный налог» в размере 1,5% от доходов ; повышена рента на добычу железной руды, нефти и природного газа; на 70% сокращены расходы на обеспечение деятельности ряда центральных органов исполнительной власти. С первого августа вводится 15% налог на доходы от капитала, включая доходы от депозитов (взимать этот налог должны сами банки, что на практике означает снижение банковских процентов).

Прекращение закупок газа в России, с одной стороны, позволило сэкономить немалые средства и обеспечить положительный внешнеторговый баланс (за первые пять месяцев 2014 года экспорт превысил импорт на 524,5млн. долларов). С другой стороны, породило серьезные проблемы в промышленности и коммунальной сфере. В осенне-зимний период эти проблемы резко возрастут, о чем открыто говорят руководители регионов и городов. В частности, мэр Киева Виталий Кличко говорит о «непростой зиме» в столице. Чтобы аккумулировать газ для отопления жилья зимой, в Киеве было приостановлено снабжение большинства домов горячей водой . Зимой же придется снизить температуру в квартирах на 1-2 градуса.

Предусматриваются другие непопулярные меры, в том числе реформирование газотранспортной системы и сокращение количества чиновников.

По словам премьер-министра Арсения Яценюка, без всего этого Украине грозит дефолт.

К важнейшим событиям июля необходимо отнести и объявленную третью волну частичной мобилизации военнообязанных, включая мужчин предпенсионного возраста. Далеко не все наши граждане одобряют подобные шаги: в некоторых областях прошли акции протеста жен и матерей военнообязанных.

Изменения деловой активности на киевском рынке недвижимости.

Война, человеческие и материальные потери, резкое ухудшение и без того плачевного состояния экономической ситуации, рост коммунальных тарифов, проблемы с подготовкой к отопительному сезону и многие другие отрицательные факторы подавляют деловую активность.

Основная масса потенциальных покупателей киевской недвижимости сейчас выжидают. Мало кто решается покупать дешевеющую недвижимость на вторичном рынке. На первичном рынке цены в гривнах подросли, а деловая активность снизилась. Все это привело к тому, что некоторые потенциальные покупатели, забравшие (нередко с трудом) из банков свои вклады, вновь разместили их на депозитных счетах.

Официальных данных Нацбанка по итогам июля пока нет. Что же касается итогов июня, то за месяц депозитные счета граждан в гривнах увеличились на 3,5% (с 218553 миллионов в конце мая до 226227 миллионов в конце июня). Правда, при этом валютные счета граждан заметно похудели. В долларах США на 4,8% (с 14673млн. в конце мая до 13965млн. в конце июня); в евро почти на 2,8% (с 2185,5 до 2124,6 миллионов).

Все это на одной чаше весов.

На другой чаше – резкий рост количества беженцев, а также переселенцев, опасающихся распространения военных действий на их области и города. Среди них немало успешных специалистов и предпринимателей. И всем им необходимо жилье. В родных городах у многих остались просторные дома, квартиры, дачи. В Киеве же приходится арендовать жилье попроще; некоторые подселяются к родственникам, многие живут с детьми и родителями в малогабаритных квартирах, арендуют комнаты и даже «углы».

Беженцы заметно оживили рынок аренды. Спрос на аренду сейчас очень значительный. По объявлениям нередко звонят четыре-пять и более раз в день, хотя еще недавно один-два звонка в неделю многие арендодатели воспринимали как норму. Вот только до подписания договоров аренды дело доходит далеко не всегда. И причин этому несколько.

Во-первых, большинство беженцев хотят снять квартиру в Киеве по цене не выше 2500-3000 гривен. Тогда как арендодатели рассчитывают на 3500-4000 гривен. В итоге, некоторые беженцы снимают трех-четырехкомнатные квартиры и селятся в них по нескольку семей.

Во-вторых, беженцы, в основной своей массе, хотят снять жилье на два-три месяца, а большинство арендодателей соглашаются сдавать лишь на срок от полугода.

Третья, возможно, наиболее сложная проблема заключается в отсутствии доверия и взаимопонимания между сторонами. Без эксцессов не обходится. Появились сообщения, что некоторые беженцы не платят за аренду или отказываются выселяться.

Что же касается рынка продаж, то у подавляющего большинства беженцев денег для приобретения жилья в Киеве или в городах-спутниках явно не хватает. Тех, кто приехал с необходимыми суммами, явное меньшинство. Но это пока. В перспективе немало беженцев и переселенцев могли бы приобрести жилье в Киеве, продав недвижимость и бизнес у себя дома. Сейчас это сделать крайне проблематично. И не факт, что смогут они продать по более-менее «нормальным ценам» в обозримом будущем.

Тем не менее, вынужденные переселенцы квартиры в Киеве покупают. Восполнить вклад в рыночные процессы временно отошедших от дел покупателей-киевлян они не могут, но определенный уровень активности создают.

В июле основная активность переселенцев сводилась к изучению киевского рынка недвижимости. И это привело к разнонаправленному изменению основных показателей деловой активности: количество сделок и обороты рынка снизились, а количество заявок на покупку, звонков по рекламе конкретных объектов и просмотров заметно увеличилось. Продавцам, к которым в последнее время зачастили с просмотрами, особо обольщаться не стоит: подобная активизация вовсе не означает быстрой продажи.

В принципе, продавцы это и сами понимают, когда на просмотры приходят переселенцы и настаивают, нередко, весьма эмоционально, на ценах, которые в полтора-два и более раз ниже реальных цен продаж. Многие вообще ничего не предлагают и не перезванивают. Как правило, это «экскурсанты», изучающие рынок. И среди «экскурсантов» есть не только потенциальные покупатели, но и продавцы, пытающиеся разобраться с ценовыми тенденциями в конкретных сегментах рынка.

Цены на киевскую недвижимость.

Как мы и прогнозировали в обзоре по итогам июня, нисходящий ценовой тренд прочно установился на вторичном рынке недвижимости . Снижение средних цен предложений зафиксировано во всех крупных сегментах рынка.

Основные ценовые показатели вторичного рынка жилья Киева, полученные при статистическом анализе нашей актуальной базы данных предложений, приведены в таблице.

| Средние цены* предложений $/кв.м ( www.domik.ua ) | ||||||

| | Изменение за период | |||||

| | июль 2014 | месяц | три месяца | полгода | год | три года |

| Киев | 1587 | -1,4% | -5,3% | -6,6% | -6,6% | -11,9% |

| Гостинки | 1624 | -1,2% | -1,8% | -4,4% | -4,2% | -7,2% |

| Однокомнатные | 1545 | -1,5% | -5,3% | -8,6% | -8,5% | -11,4% |

| 1610 | -1,2% | -5,5% | -7,8% | -7,9% | -11,5% | |

| 1680 | -2,7% | -5,6% | -6,9% | -4,7% | -6,5% | |

| 2152 | -0,3% | -2,6% | -3,9% | -3,5% | -13,8% | |

- При определении средних цен использовался метод аппроксимации «скользящее среднее по пяти точкам», позволяющий частично сгладить всплески кривых и оценить тренд в целом.

Заметим, что средние цены предложений, отражающие мнения основной массы продавцов, обладают значительной инерцией. В периоды обострения финансовых, социальных, а тем более, военных кризисов, тенденции изменения средних цен предложений значительно отстают от тенденций изменения цен реальных продаж.

Достоверных данных о ценах продаж у нас явно недостаточно для статистических обобщений. Но их вполне достаточно чтобы судить об общих тенденциях.

Графики изменения средних цен предложений

Ниже представлены графики изменения средних цен предложений за квадратный метр в долларовом эквиваленте по городу в целом, а также по отдельным районам. При построении этих графиков использовалась наша актуальная база данных, а также метод аппроксимации «скользящее среднее по пяти точкам».

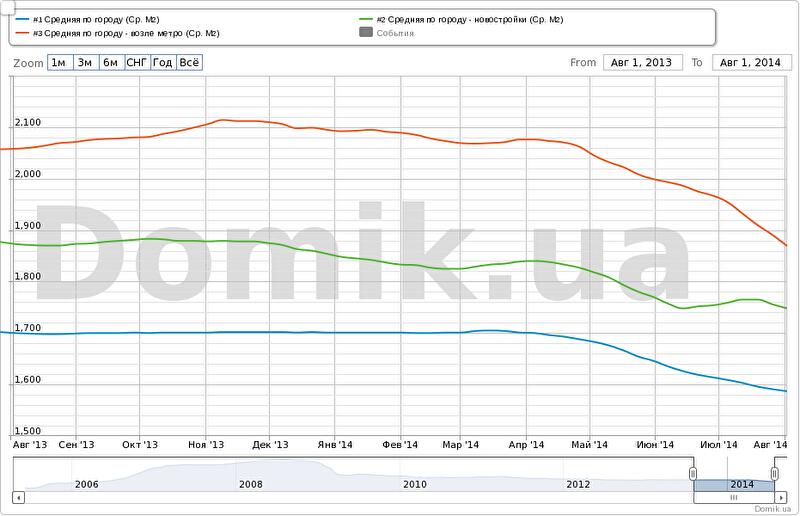

График №1. Средние цены предложений по всем объектам вторичного рынка недвижимости Киева, в новых домах и в домах возле метро.

Синяя кривая – средние цены предложений по городу

Зеленая кривая – средние цены предложений в новых домах

Красная кривая – средние цены предложений в домах возле метро.

Средняя цена предложений в Киеве за месяц снизилась на 1,4%, за полгода снизилась на 6,7%, за год снизилась на 6,6%.

Средняя цена предложений в новых домах за месяц снизилась на 0,6%, за полгода снизилась на 4,6%, за год снизилась на 6,7%.

Средняя цена предложений в домах возле метро за месяц снизилась на 4,4%, за полгода снизилась на 10,5%, за год снизилась на 9,2%.

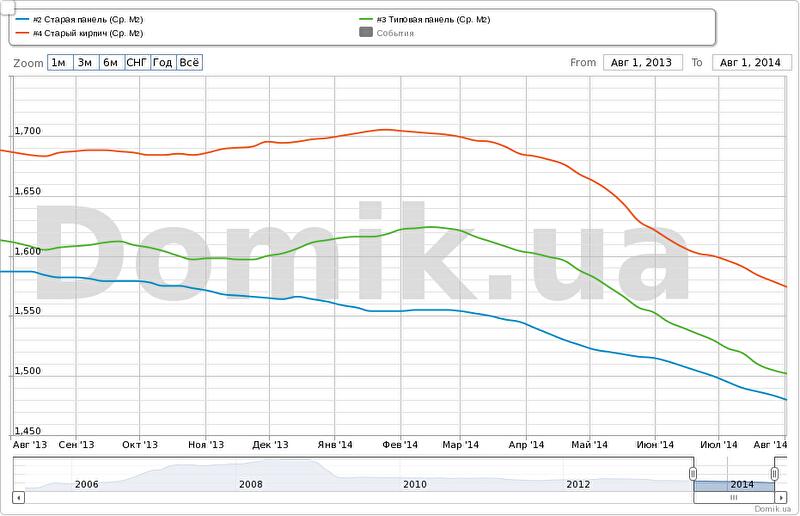

График №2. Средние цены предложений в сегментах «старая панель», «типовая панель» и «старый кирпич».

Синяя кривая – средние цены предложений в сегменте «старая панель»

Зеленая кривая – средние цены предложений в сегменте «типовая панель»

Красная кривая – средние цены предложений в сегменте «старый кирпич»

Средняя цена предложений в сегменте «старая панель» за месяц снизилась на 1,0%, за полгода снизилась на 4,8%, за год снизилась на 6,7%.

Средняя цена предложений в сегменте «типовая панель» за месяц снизилась на 1,4%, за полгода снизилась на 7,6%, за год снизилась на 6,8%.

Средняя цена предложений в сегменте «старый кирпич» за месяц снизилась на 1,4%, за полгода снизилась на 7,4%, за год снизилась на 6,6%.

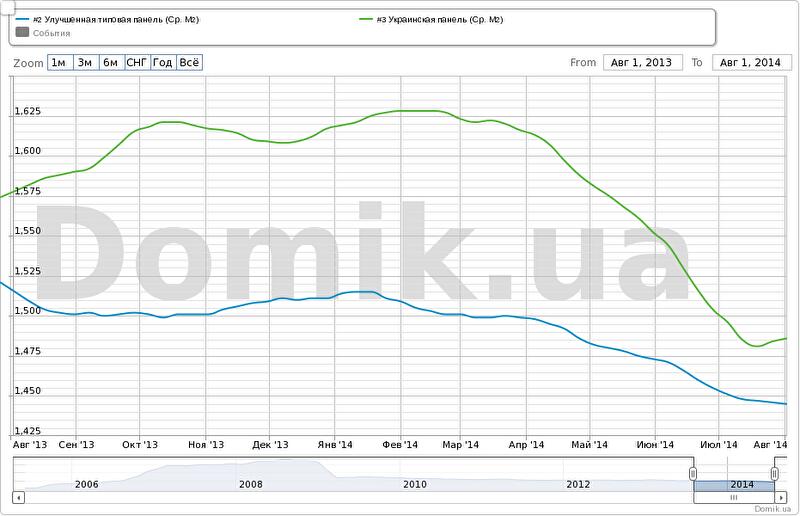

График №3. Средние цены предложений в сегментах «улучшенная типовая панель» и «украинская панель»

Синяя кривая – средние цены предложений в сегменте «улучшенная типовая панель»

Зеленая кривая – средние цены предложений в сегменте «украинская панель»

Средняя цена предложений в сегменте «улучшенная типовая панель» за месяц снизилась на 0,4%, за полгода снизилась на 4,2%, за год снизилась на 4,6%.

Средняя цена предложений в сегменте «украинская панель» за месяц снизилась на 0,7%, за полгода снизилась на 8,7%, за год снизилась на 5,8%.

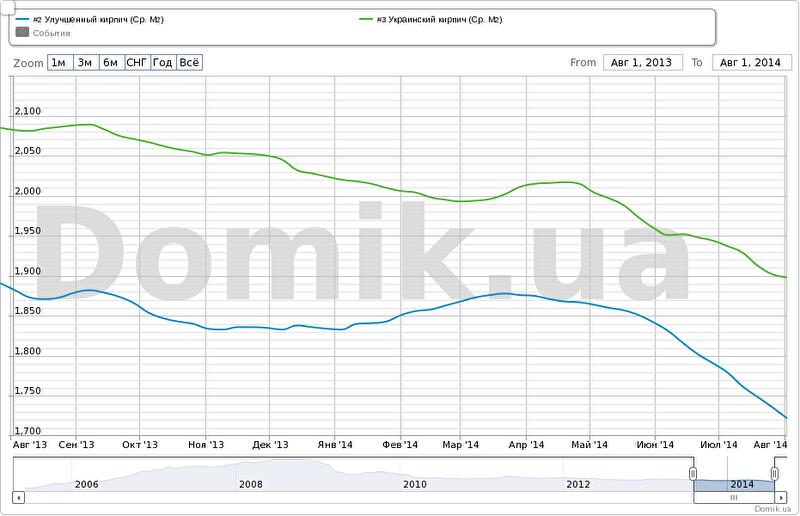

График №4. Средние цены предложений в сегментах «улучшенный кирпич» и «украинский кирпич»

Синяя кривая – средние цены предложений в сегменте «улучшенный кирпич»

Зеленая кривая – средние цены предложений в сегменте «украинский кирпич»

Средняя цена предложений в сегменте «улучшенный кирпич» за месяц снизилась на 3,2%, за полгода снизилась на 7,0%, за год снизилась на 8,5%.

Средняя цена предложений в сегменте «украинский кирпич» за месяц снизилась на 2,0%, за полгода снизилась на 5,4%, за год снизилась на 8,8%.

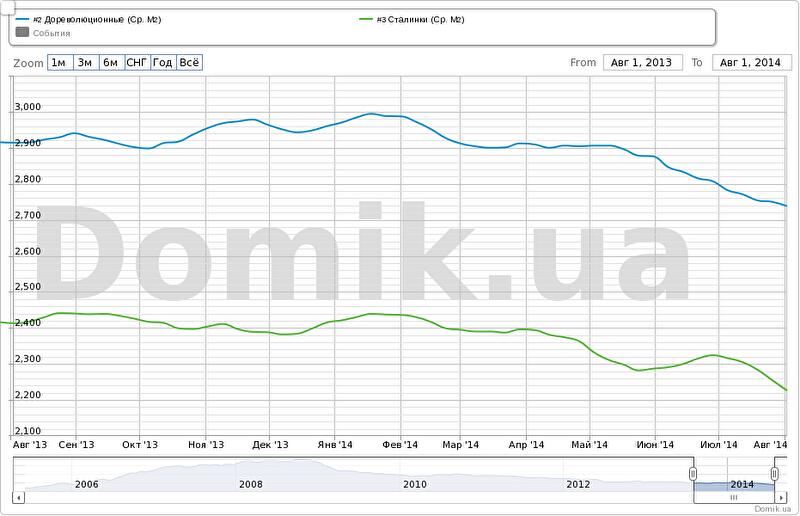

График №5. Средние цены предложений в сегментах «дореволюционные дома» и «сталинки»

Синяя кривая – средние цены предложений в сегменте «дореволюционные дома»

Зеленая кривая – средние цены предложений в сегменте «сталинки»

Средняя цена предложений в сегменте «дореволюционные дома» за месяц снизилась на 1,6%, за полгода снизилась на 8,3%, за год снизилась на 6,0%.

Средняя цена предложений в сегменте «сталинки» за месяц снизилась на 3,9%, за полгода снизилась на 8,6%, за год снизилась на 7,7%.

Как видно на графиках, в июле средние цены предложений снизилась во всех крупных сегментах рынка. Наибольшее снижение зафиксировано в домах возле метро (-4,4%), а также в сегментах «сталинки» (-3,9%) и «улучшенный кирпич» (-3,2%).

За последние полгода средние цены предложений снизилась во всех крупных сегментах рынка. Наибольшее снижение зафиксировано в домах возле метро (-10,5%), а также в сегментах «украинская панель» (-8,7%) и «сталинки» (-8,6%).

За последний год средние цены предложений снизилась во всех крупных сегментах рынка. Наибольшее снижение зафиксировано в домах возле метро (-9,2%), а также в сегментах «украинский кирпич» (-8,8%) и «улучшенный кирпич» (-8,5%).

Детальную информацию об изменении средних цен предложений за любой период в каждом сегменте рынка можно проанализировать самостоятельно с помощью нашего сервиса

По нашим расчетам, в последнее время индекс недоступности жилья вырос до 21 . То есть, среднестатистическая семья должна копить деньги на собственную квартиру 21 год.

Прогноз на август и ближайшее будущее

Учитывая скопление российских войск на границе с Украиной, а также заявления премьер-министра о возможном дефолте, сложно прогнозировать дальнейшее развитие событий на киевском рынке недвижимости. Заметим лишь, что политические и экономические кризисы в Украине происходят регулярно уже много лет. И киевский рынок недвижимости их более-менее успешно преодолевал. В последние месяцы он адаптировался сначала к силовым противостояниям в центре Киева, а затем и к войне на юго-востоке страны. Панические настроения продавцов постепенно сменились относительным спокойствием, надеждой на лучшее и одновременно психологической готовностью принять неприятные изменения такими, какими они будут. Естественно, такая готовность есть далеко не у всех участников рынка, но у многих.

Все это позволяет ориентироваться на те рыночные тенденции, которые установились в последние месяцы. А именно, на плавное снижение цен и весьма низкую деловую активность.

Полагаем, что средняя цена предложения снизится в августе на 2-3%, а рынок недвижимости будет по-прежнему работать на низких оборотах.

Автор: Владимир Коломейко , аналитик Domik.ua

© domik.ua, 2014

Комментарии посетителей