Смогут ли забранные из банков депозиты оживить рынок недвижимости?

То, что первое полугодие будет очень сложным для нашей страны, прогнозировали практически все. Но мало кто мог предположить, что этот период будет настолько тяжелым для Украины и ее граждан. Кровавые столкновения, снайперы и горящие баррикады в центре Киева, пустая казна, вывоз за рубеж окружением Виктора Януковича десятков миллиардов наличных долларов, аннексия Россией Крыма, полномасштабные военные действия на Донбассе с участием тысяч хорошо подготовленных и вооруженных людей... Все это, а также многие иные беды и несчастья, - реалии первого полугодия 2014 года.

Реакция рынка недвижимости была, на наш взгляд, вполне прогнозируемой: он резко сбавил обороты и в значительной мере затаился.

В обстановке быстрых и кардинальных изменений в стране и обществе, киевский вторичный рынок недвижимости стал территорией стабильности.

То, что наши сограждане не ожидали кровопролития ни в Киеве, ни на Донбассе, вовсе не означает, что они не были готовы к негативным сценариям развития событий. Практически все последние годы участники рынка недвижимости ждали кризисов в экономике, политике, финансовой сфере; ждали дефолта Украины, замораживания строительства, краха коммунальной сферы; массовых протестов… И соответственно психологически настраивались.

При этом одни смотрели на недвижимость как на тихую гавань, в которой можно укрыться вместе с семейными накоплениями во время политических, экономических и прочих штормов. Другие были твердо уверены, что недвижимость – это ресурс, который в скором времени резко подешевеет и станет доступнее. Третьи исходили из того, что киевская недвижимость - их единственная реальная ценность, которую необходимо либо сберечь для потомков, либо использовать в качестве трамплина для улучшения благосостояния. Были и те, кто менял свою точку зрения чуть ли ни после каждой дискуссии на ТВ об экономике и недвижимости.

Проявление этих настроений и позиций мы и наблюдали в течение всего первого полугодия.

Начался 2014 год

на рынке недвижимости с традиционных зимних каникул. В первой половине января многие продавцы временно сняли свои квартиры с торгов. Резко сократилось количество актуальных предложений, просмотров и торгов. Сделок было очень немного. Практически все они проходили в соответствии с договоренностями, достигнутыми в ноябре-декабре.

Оживать рынок начал во второй половине января. Но очень скоро оживление закончилось. Основные причины - резкая эскалация силового противостояния в обществе, а также рост курсов наличных валют.

В феврале ситуация в стране существенно усложнилась. Силовые противостояния переросли в кровавые вооруженные столкновения; курсы наличных валют резко выросли ; бывший Президент Украины сбежал из страны, опустошив перед этим казну; резко усилились сепаратистские устремления в целом ряде регионов…

В марте ситуация в восточных и южных областях резко ухудшилась, Россия аннексировала Крым. Продолжилось падение курса национальной валюты. Все это самым негативным образом сказалось на экономике и банковской сфере. Нацбанк ввел ограничение на снятие валютных вкладов .

Вторичный рынок практически замер. По сравнению с аналогичными периодами предыдущих лет, количество сделок сократилось в разы. Покупатели ждали обвала цен; меж тем средние цены предложений в целом по городу и в большинстве сегментов были достаточно стабильными. Другое дело, что при проведении торгов продавцы уступали больше обычного.

Неуступчивость продавцов, падение курса гривны, резко усилившееся недоверие к банковской системе и валютам, а также достаточно успешная работа застройщиков предопределили заметный приток покупателей на первичный рынок . Даже в разгар кризиса работы на многих стройках велись в две и даже три смены. Застройщики не спешили поднимать цены в гривнах, а в долларах они существенно просели. Понимая, что рано или поздно застройщики будут вынуждены поднимать цены, инвесторы забирали свои накопления из банков и вкладывали в новостройки. Во многих случаях вкладывали еще на этапе фундамента, естественно, вспоминая при этом об огромных рисках и замороженных стройках.

В апреле количество сделок на вторичном рынке несколько выросло. Появились «очень спешащие» продавцы, готовые резко сбрасывать цены, а также покупатели-инвесторы, снявшие свои депозиты и теперь подыскивающие подешевевшие квартиры запаниковавших продавцов.

Активизировались также покупатели из восточных и южных областей. На Донбассе быстро разрастались военные формирования сепаратистов, которые во многих городах фактически заменили органы власти. Начались полномасштабные военные действия, в том числе с применением бронетехники, вертолетов, переносных ракетных установок. Естественно, многие жители Донбасса (и не только Донбасса) стали подыскивать жилье в других регионах, включая Киев и его города-спутники.

В мае

военные действия на Донбассе шли по нарастающей. Появилась реальная угроза массированного неприкрытого ввода российских войск. Все это подавляло деловую активность. Количество сделок вновь снизилось.

Подавляло деловую активность и ускорившееся в мае снижение цен. С одной стороны, снижение цен, безусловно, положительный фактор для отечественного рынка недвижимости. Но, с другой стороны, слишком быстрое снижение цен затрудняет достижение договоренностей. Целый ряд покупателей отложили запланированные на май сделки, рассчитывая, что через несколько месяцев купят эти же или аналогичные квартиры существенно дешевле.

К негативным факторам, подавляющим деловую активность, следует также отнести растущую скрытую безработицу, снижение доходов значительного числа граждан, удорожание продуктов питания, товаров, коммунальных услуг, тарифов на природный газ и электроэнергию.

Мировое сообщество пытается смягчить все эти сложности, но в весьма ограниченном объеме. В начале мая Украина получила первый транш кредита МВФ в размере 3,2 млрд. долларов под 3% годовых. В конце мая было подписано соглашение с Всемирным Банком на предоставление кредита в размере 1,48 млрд. долларов. Но все это явно недостаточно в период, когда ведутся полномасштабные военные действия, а экономика перестраивается.

Основным положительным событием мая (а, возможно, и не только мая) была убедительная победа Петра Порошенко на президентских выборах. Победа в первом же туре практически во всех регионах страны способствовала укреплению позиций Украины в мире, а также снизила уровень неопределенности, который до этого нередко зашкаливал.

В июне отрицательные факторы и тенденции, о которых речь шла выше, никуда не делись. Некоторые даже усугубились.

Газпром перевел Украину на предоплату, подал в международный суд исковые заявления и фактически перекрыл газовый вентиль.

Нацбанк ужесточил ограничения на снятие банковских вкладов. Если раньше они касались лишь снятия валюты (в сутки не более чем на сумму, эквивалентную 15000 гривен), то на период с 1 июня до 1 сентября ограничения распространились и на вклады в национальной валюте (в сутки не более 150000 гривен). Сложно в таких условиях оплачивать покупку дорогостоящей недвижимости.

Но при всем том рынок недвижимости вновь оживился. Немаловажную роль сыграли завершение президентских выборов, а также объявленная программа нормализации обстановки в стране. Появился пусть и расплывчатый, но ориентир, а это, в свою очередь, позволило перевести отношения участников рынка недвижимости в более спокойное русло.

На рынке стало меньше «очень торопящихся» продавцов, готовых даже по телефону уступать десятки процентов. Как и во времена кризиса 2008-2009 годов, в июне мы наблюдали две взаимно противоположные ценовые тенденции. Средние цены предложений заметно снизились, но подорожали наиболее дешевые в каждом конкретном сегменте рынка квартиры. Приобрести их по ценам апреля - мая стало намного сложнее. В результате на рынке появились «спешащие покупатели». Были случаи торгов на повышение, и даже односторонние разрывы продавцами договоров о намерениях, с последующей продажей недвижимости по более высокой цене.

Процессы перетекания средств из банковской системы на рынок недвижимости.

Традиционно так сложилось, что в нашей стране рынки недвижимости и банковских депозитов конкурируют намного сильнее, чем в большинстве европейских стран. Объясняется это, в первую очередь, фактической недоступностью для большинства наших соотечественников фондового рынка, сложностями вложения семейных накоплений в бизнес. Особого доверия к банкам, валютам, застройщикам, рынку недвижимости не было, но и особого выбора для размещения семейных накоплений у большинства наших сограждан тоже не было.

При продаже недвижимости вырученные деньги обычно вновь возвращались на рынок недвижимости. Но часто они возвращались не сразу, а через несколько лет. В этих случаях их обычно размещали на краткосрочных депозитах, регулярно перенося их в банки с наиболее привлекательными условиями. Прирастали семейные накопления, как за счет банковских процентов, так и перепродажи недвижимости или сдачи ее в аренду. Естественно, были при этом и потери - иногда очень существенные - связанные с падением цен на недвижимость , замораживанием строек, банкротством банков, изменениями курсов валют. Но в большинстве случаев данная схема работала. В том смысле, что помогала если и не приумножить накопления, то сберечь их без чрезмерных потерь.

В первом полугодии 2014 года доверие к банковской системе и национальной валюте существенно снизилось. Несмотря на введенные Нацбанком ограничения, вкладчики стали забирать из банков свои вклады.

Темпы сокращения депозитов «домашних хозяйств» представлены в таблице, приведенной ниже.

| Месяц | Депозиты домашних хозяйств в гривнах (млн.грн) | Депозиты домашних хозяйств в долларах (миллионы долларов) | Депозиты домашних хозяйств в евро (миллионы евро) | |||

| Общая сумма на конец периода | Изменение с начала 2014 года | Общая сумма на конец периода | Изменение с начала 2014 года | Общая сумма на конец периода | Изменение с начала 2014 года | |

| Декабрь 2013 | 257829 | 0 | 18854,9 | 0 | 2825,6 | 0 |

| Январь 2014 | 256361 | -1468 | 18637,5 | -217,4 | 2773,4 | -52,2 |

| Февраль 2014 | 236818 | -21011 | 17464,5 | -1390,4 | 2736,6 | -89,0 |

| Март 2014 | 224533 | -33296 | 16372,7 | -2482,2 | 2276,3 | -549,3 |

| Апрель 2014 | 224483 | -33346 | 15555,6 | -3299,3 | 2304,1 | -521,5 |

| Май 2014 | 218553 | -39276 | 14673,3 | -4181,6 | 2185,5 | -640,1 |

При построении этой таблицы были использованы официальные данные Нацбанка. Но поскольку на сайте Нацбанка данные о валютных депозитах приведены в гривневых эквивалентах на конец отчетного периода, то мы сделали обратный пересчет: гривневые эквиваленты депозитов в долларах и евро вновь пересчитали соответственно в доллары и евро. Использовали при этом официальные курсы Нацбанка на конкретную дату.

Как следует из этой таблицы, за пять месяцев с 31.12.2013 по 31.05.2014 сумма депозитов домашних хозяйств сократилась:

- депозитов в гривнах на 39,276 миллиардов;

- депозитов в долларах США на 4,181 миллиардов долларов;

- депозитов в евро на 0,64 миллиардов евро.

Возникает вопрос: где сейчас все эти деньги?

Наверняка значительная их часть перекочевала «под матрасы». Какая-то часть была потрачена на еду, товары повседневного спроса, отдых и т.д. Но в данном случае интересует рынок недвижимости.

И тут необходимо отметить, что значительные суммы денег на руках (в банковских ячейках, под матрасами и т.д.) это, как правило, «горячие деньги». Их съедает инфляция, на них засматриваются родственники, включая жену и детей. А человек слаб. Одно дело, если семейные накопления можно взять из банка лишь по окончанию срока договора; и совсем иное, когда они доступны в любой день.

Так что, подводя итоги, можно утверждать, что количество денег, которые потенциально могут попасть на киевский рынок жилья, за последние месяцы увеличилось. Вопрос лишь в том, не уйдет ли эта часть накоплений наших граждан на первичный рынок? Оставив вторичный рынок на «голодном пайке».

Основные ценовые показатели

вторичного рынка жилья Киева, полученные при статистическом анализе нашей актуальной базы данных предложений, приведены в таблице.

| Средние цены* предложений $/кв.м ( www.domik.ua ) | ||||||

| | Изменение за период | |||||

| | июнь 2014 | месяц | три месяца | полгода | Год | три года |

| Киев | 1609 | -2,2% | -5,4% | -5,4% | -5,4% | -11,5% |

| Гостинки | 1643 | -0,8% | -2,6% | -3,4% | -6,5% | -8,5% |

| Однокомнатные | 1568 | -1,9% | -6,3% | -7,3% | -7,0% | -11,0% |

| Двухкомнатные | 1629 | -2,6% | -6,1% | -7,5% | -7,3% | -11,4% |

| Трехкомнатные | 1726 | -0,6% | -4,9% | -2,0% | -0,6% | -3,6% |

| Четырехкомнатные | 2159 | -0,2% | -3,6% | -2,5% | -2,0% | -12,3% |

| Многокомнатные | 2666 | +20,0% | +6,9% | -16,3% | -16,9% | -13,9% |

- При определении средних цен использовался метод аппроксимации «скользящее среднее по пяти точкам», позволяющий частично сгладить всплески кривых и оценить тренд в целом.

При определении средних цен использовался метод аппроксимации «скользящее среднее по пяти точкам», позволяющий частично сгладить всплески кривых и оценить тренд в целом.

Заметим, что средние цены предложений, отражающие мнения основной массы продавцов, обладают значительной инерцией. В периоды обострения финансовых, социальных, а тем более, военных кризисов, тенденции изменения средних цен предложений значительно отстают от тенденций изменения цен реальных продаж.

Достоверных данных о ценах продаж у нас явно недостаточно для статистических обобщений. Но их вполне достаточно чтобы судить об общих тенденциях.

В этой связи интересно сравнить изменения средней цены предложения по городу в первом полугодии 2014 года и прогнозы участников соответствующего конкурса прогнозов .

В конкурсе участвовало 336 респондентов. Разброс прогнозов был достаточно большой: от «свыше 2000$» за квадратный метр (5 респондентов) до «менее 1400$» за квадратный метр. Именно этот прогноз набрал наибольшее количество голосов (53). На втором месте по количеству голосов (46) был интервал «от 1675 до 1699». На третьем месте по количеству голосов (33) – интервал «от 1650 до 1674».

Средневзвешенный прогноз всех 336 участников 1618$. Этот средневзвешенный прогноз оказался достаточно близким к реальной аппроксимированной средней цене предложения по Киеву по состоянию на начало июля 1609$. Диапазон «от 1600 до 1624 долларов» указали всего 10 участников, которым и будут вручены виртуальные «золотые медали». «Серебро» завоевали 22 участника конкурса, из которых 12 указали диапазон «1625-1649$» и 10 участников диапазон «1575-1599$».

Насколько мы можем судить, среди «золотых медалистов» риэлторов нет. И очень немного их среди «серебряных медалистов».

Графики изменения средних цен предложений

Ниже представлены графики изменения средних цен предложений за квадратный метр в долларовом эквиваленте по городу в целом, а также по отдельным районам. При построении этих графиков использовалась наша актуальная база данных, а также метод аппроксимации «скользящее среднее по пяти точкам», позволяющий частично сгладить всплески кривых и оценить тренд в целом.

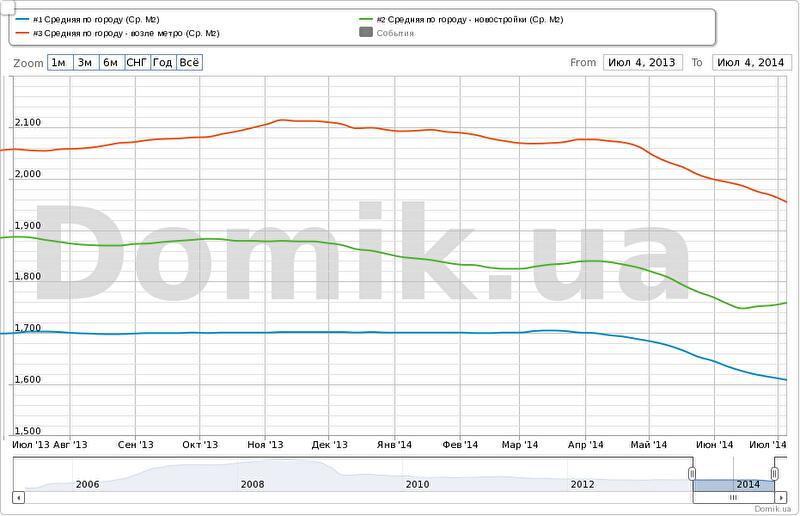

График №1. Средние цены предложений по всем объектам вторичного рынка недвижимости Киева, в новых домах и в домах возле метро.

Синяя кривая – средние цены предложений по городу

Зеленая кривая – средние цены предложений в новых домах

Красная кривая – средние цены предложений в домах возле метро.

Средняя цена предложений в Киеве за месяц снизилась на 2,2%, за полгода снизилась на 5,4%, за год снизилась на 5,4%.

Средняя цена предложений в новых домах за месяц снизилась на 0,6%, за полгода снизилась на 4,8%, за год снизилась на 6,8%.

Средняя цена предложений в домах возле метро за месяц снизилась на 2,3%, за полгода снизилась на 6,6%, за год снизилась на 5,0%.

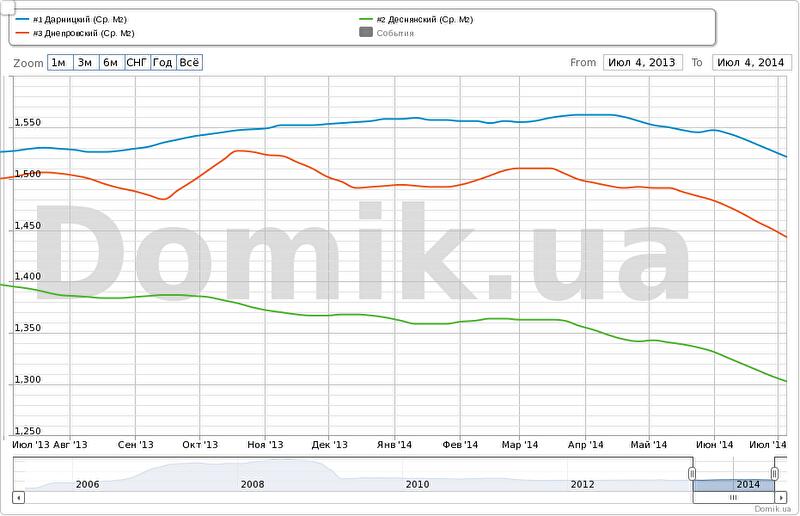

График №2. Статистика цен предложений в Дарницком, Деснянском и Днепровском районах

Синяя кривая – Дарницкий район

Зеленая кривая – Деснянский район

Красная кривая – Днепровский район

В Дарницком районе средняя цена предложений за месяц снизилась на 1,7%, за полгода снизилась на 2,4%, за год снизилась на 0,4%.

В Деснянском районе средняя цена предложений за месяц снизилась на 2,2%, за полгода снизилась на 4,3%, за год снизились на 6,6%.

В Днепровском районе средняя цена предложений за месяц снизилась на 2,4%, за полгода снизилась на 3,4%, за год снизилась на 3,9%.

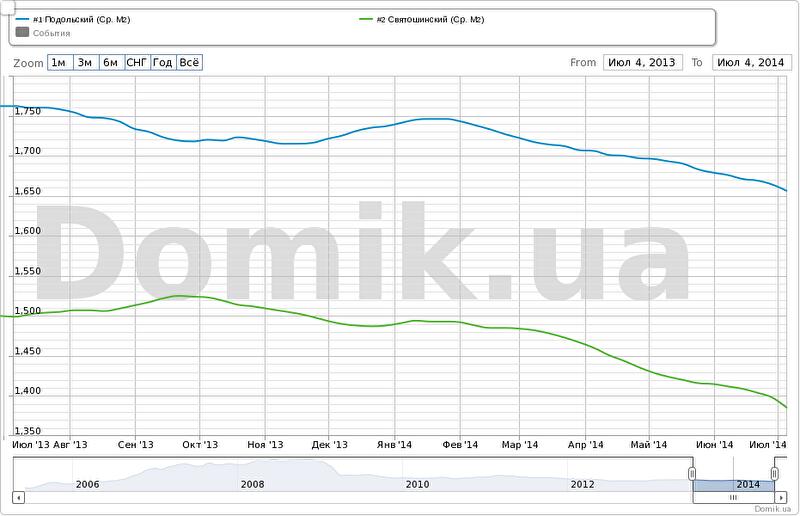

График №3. Статистика цен предложений в Подольском и Святошинском районах

Синяя кривая – Подольский район

Зеленая кривая – Святошинский район

В Подольском районе средняя цена предложений за месяц снизилась на 1,4%, за полгода снизилась на 4,9%, за год снизилась на 6,0%.

В Святошинском районе средняя цена предложений за месяц снизилась на 2,1%, за полгода снизилась на 7,1%, за год снизились на 7,6%.

График №4. Статистика цен предложений в Голосеевском, Оболонском и Соломенском районах

Синяя кривая – Голосеевский район

Зеленая кривая – Оболонский район

Красная кривая – Соломенский район

В Голосеевском районе средняя цена предложений за месяц снизилась на 3,5%, за полгода снизилась на 10,7%, за год снизились на 10,9%.

В Оболонском районе средняя цена предложений за месяц снизилась на 2,1%, за полгода снизилась на 4,3%, за год снизилась на 7,0%.

В Соломенском районе средняя цена предложений за месяц снизилась на 0,5%, за полгода снизилась на 3,8%, за год снизилась на 7,6%.

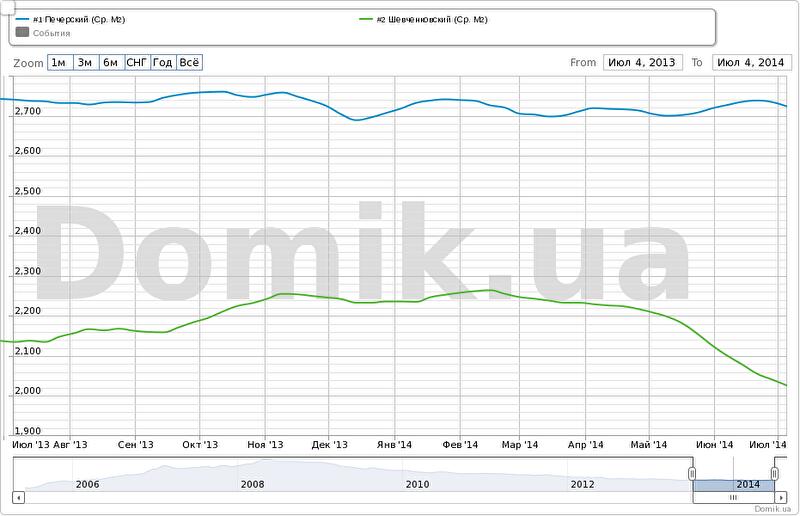

График №5. Статистика цен предложений в Печерском и Шевченковском районах

Синяя кривая – Печерский район

Зеленая кривая – Шевченковский район

В Печерском районе средняя цена предложений за месяц выросла на 0,1%, за полгода выросла на 0,2%, за год снизились на 0,6%.

В Шевченковском районе средняя цена предложений за месяц снизилась на 4,7%, за полгода снизилась на 9,4%, за год снизилась на 5,1%.

Как видно на графиках, в июне средние цены предложений снизились практически во всех сегментах рынка, за исключением Печерского района. Тут зафиксирован небольшой рост (+0,1%).

За полгода средние цены предложений снизились практически во всех сегментах рынка, за исключением того же Печерского района. Тут зафиксирован небольшой рост (+0,2%).

За год средние цены предложений снизились во всех сегментах рынка.

Детальную информацию об изменении средних цен предложений за любой период в каждом сегменте рынка можно проанализировать самостоятельно с помощью нашего сервиса .

По нашим расчетам, в последнее время индекс недоступности жилья вырос до 21 . То есть, среднестатистическая семья должна копить деньги на собственную квартиру 21 год

Прогноз на июль и ближайшее будущее

Анализируя нынешнюю очень непростую ситуацию в стране, сложно дать обоснованный прогноз даже на ближайшее будущее. Слишком велик уровень неопределенности; ситуация в стране и на рынке недвижимости может существенно измениться за короткий промежуток времени.

Тем не менее, рискнем предположить, что в силу высокой инерционности киевского рынка недвижимости, обозначившиеся в последние месяцы тенденции ускорения снижения цен предложений, сохранятся. В целом по Киеву можно прогнозировать снижение средней цены предложения в пределах 3%.

Что же касается деловой активности, то тут все будет зависеть от ситуации в стране.

Факторов, подавляющих деловую активность, сейчас очень много. Наиболее важные из них мы рассматривали в этом обзоре, и в обозримом будущем они никуда не денутся. Возможно, даже усилятся.

С другой стороны, значительная часть снятых с банковских счетов семейных накоплений, все еще на руках. И при благоприятной ситуации часть этих немалых денег может поступить на киевский вторичный рынок недвижимости. А это повысит деловую активность.

Остается надеяться на лучшее, не забывая при этом о многочисленных негативных сценариях.

Автор: Владимир Коломейко , аналитик Domik.ua

© domik.ua, 2014

Комментарии посетителей