Деньги в кредит - что нас ждет в мышеловке

В последнее время, почуяв неплохую возможность заработать, в крупных городах и не только начали активно развивать свои сети центры так называемого малого экспресс-кредитования .

По большому счету это компании, где украинец может при наличии минимального пакета документов в течение часа получить на руки относительно небольшую сумму — до 5-10 тыс. грн. Как говорится, удобно и быстро. А вот насколько это выгодно для того, кто берет деньги в долг? Что скрывается за улыбчивыми и счастливыми лицами моделей, рекламирующих «Деньги до зарплаты» и «Быстрый кредит»? Именно это и решили выяснить специалисты портала Inpress.ua ...

Всех объединяет сверхприбыль

Проведя мониторинг интернет-пространства и обойдя несколько столичных кредит-центров, наши журналисты пришли к довольно интересным выводам.

Большинство организаций малого кредитования функционируют практически на одинаковых принципах : в течение часа предоставляют небольшие гривневые суммы на срок от 2 до 20 дней.

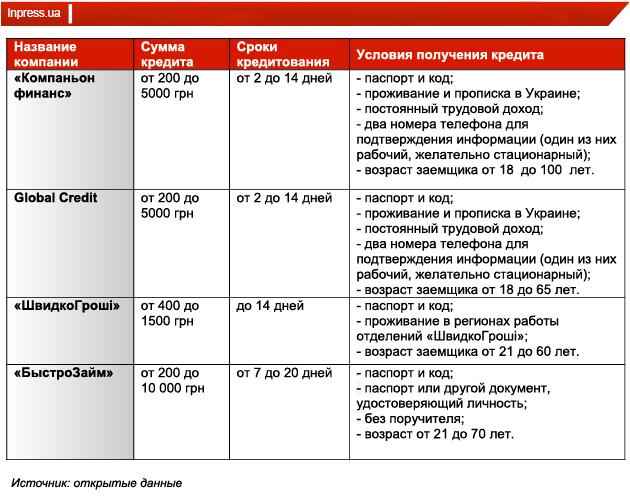

Вот, для примера, несколько таких центров

Как видим, большинство центров требуют от заемщика сравнительно небольшой пакет документов , состоящий из паспорта и идентификационного кода, при этом, как правило, место прописки никакого значения не играет .

Минимальный необходимый для подачи заявки возраст колеблется от 18 до 21 года . В то же время практически все требуют предоставления рабочих телефонных номеров руководства заемщика ( трудоустройство или наличие дохода является зачастую обязательным требованием), а некоторые — еще и телефоны двух доверенных лиц, готовых подтвердить личность соискателя. По всей видимости, контакты нужны на тот случай, если клиент по каким-то причинам откажется выполнять свои обязательства по возврату долга и процентов.

Офисы подобных учреждений размещаются в местах массового скопления людей , чтобы украинцы решение о получении «быстрых денег» приняли спонтанно, например, по пути с работы к дому.

В то же время наиболее характерной особенностью всех этих центров являются огромные процентные ставки . С виду же это выглядит вполне безобидно — «всего» 2% процента от размера «тела» кредита в день, однако в масштабах года цифры достигают совершенно фантастических величин и иногда достигают порядка 730% !

К примеру, если вы берете 5 тыс. грн , скажем, на две недели, то каждый день до момента погашения задолженности обойдется Вашему кошельку в дополнительных 100 грн. Согласитесь, сумма немаленькая. Естественно, что процент за пользование займом зависит от суммы и срока, на который он выдается. Чем больше сумма — тем больше переплата.

Насколько страшен серый волк?

Вместе с тем среди экспертов-экономистов деятельность таких центров не вызывает критики , поскольку привлеченные средства заемщики, как правило, тратят на продукты питания и повседневные нужды, тем самым фактически «подогревая» розничную торговлю , а соответственно, и экономику страны в целом.

Да и работают эти центры на абсолютно легальных основаниях — согласно Закону Украины «О финансовых услугах и государственной регуляции рынков финансовых услуг» и другим регулирующим актам. Контроль за деятельностью таких учреждений, среди прочих регуляторов, осуществляет и Национальная комиссия, которая осуществляет государственное регулирование в сфере рынков финансовых услуг .

Согласно последним данным статистики, за январь-сентябрь 2012 года количество предоставленных финансовыми организациями займов выросло более чем в два раза — с 68 до 150 млн грн .

Учитывая динамику роста, а также все большее количество открывающихся точек по экспресс-кредитованию, есть основания говорить о том, что данная услуга будет приобретать все более широкую популярность среди населения.

А как дела обстоят у банков?

Несмотря на растущий интерес населения к «быстрым» деньгам, главным кредитором украинцев по-прежнему остаются банки , которые, к слову сказать, также вводят услуги по выдаче экспресс-займов.

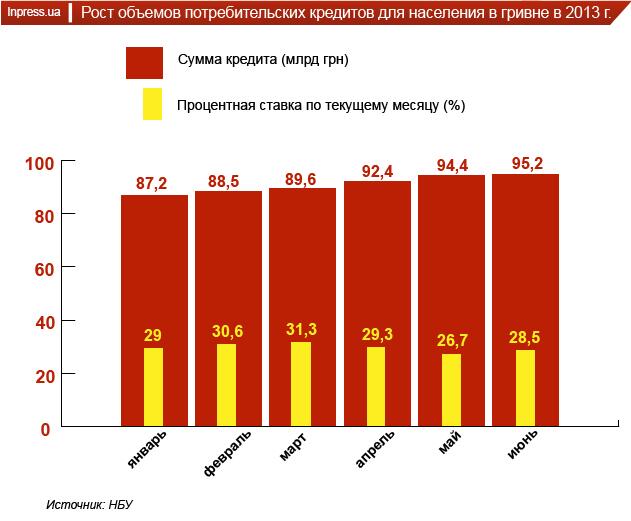

По итогам июня 2013 года объем потребительских кредитов, выданных населению в гривне, составил 95,2 млрд долл. ( + 9,9 млрд грн, или 11,4% по сравнению с началом года). Процентная ставка на такие заимствования в июне составила 28,5% .

За аналогичный период прошлого года этот показатель составил 75,4 млрд грн ( +4,34 млрд грн, или 6,1% ). Ставка — 27,8% .

Как видим, в текущем году банки стали активнее выдавать украинцам кредиты на повседневные нужды, при этом ставка на них практически не изменилась.

Интересно и другое. Национальный банк Украины на регулярной основе приводит данные не только по ставкам, но и по стоимости кредитов для физических лиц (так называемый общий размер вознаграждения ( реальная плата ), которое получает банк от заемщика, как в виде процентов, так и за счет различных комиссий за открытие, получение, обслуживание и закрытие кредита).

Так вот, в июле 2013-го среднемесячная стоимость кредитов в гривне для населения составила 28,75% , а в июле 2012 г. — 28,18% .

Различий между ставками и фактической стоимостью кредитов для заемщика практически нет . Соответственно, при выдаче потребкредитов населению банки в настоящее время не закладывают дополнительных скрытых комиссий или процентов.

Таким образом, можем говорить, что процедура получения потребительского кредита в банке занимает больше времени и требует большего количества документов, вместе с тем стоимость заимствования для украинца будет намного ниже, чем в учреждениях малого кредитования.

Время или деньги?

Безусловно, когда возникает острая проблема в деньгах, всегда хочется ее решить как можно скорее. И если мы не хотим или не можем взять в долг у родных, близких или коллег — перед нами два выбора: быстрый, но дорогой займ или более длительное и детальное общение с представителем банка и тот же кредит, но дешевле и надежней.

И здесь уже решать придется каждому самостоятельно, что нам дороже — время или деньги.