Есть ли жизнь на рынке недвижимости Киева? Обзор по итогам февраля 2013 года

Есть ли повод для оптимизма?

В целом, февраль 2013 года в Украине не был примечателен более или менее громкими событиями. Но, тем не менее, ряд факторов, способных оказать влияние в дальнейшем, отметить можно.

Прежде всего, это окончание работы миссии МВФ в Украине . Результаты миссии, как обычно, неясные. С одной стороны, представители фонда заняли жесткую позицию и требуют от правительства Украины выполнения всех их требований до предоставления каких-либо кредитов или даже возобновления сотрудничества по программе stand-by, с другой — и жесткого «нет» Украина, на этот раз, не услышала. Продолжение следует.

Не лучше и взаимоотношения с Россией. «Газпром» требует от НАК «Нафтогаз» выплаты 7 млрд. долларов за недобор газа в 2012 году. Ни для кого не секрет, что устами «Газпрома» глаголет Кремль, и пока Украина не согласится безоговорочно вступить в Таможенный союз, на ослабление экономического давления со стороны восточного соседа рассчитывать не приходится.

Да и надежды на международный арбитраж возлагать, особо не стоит. Стокгольмский арбитраж уже обязал Украину продать итальянскому трейдеру Italia Ukraina Gas 13,1 млрд. кубометров газа по ценам 2003 года - $ 110 за кубометр. В таком случае, убытки компании составят 3,9 млрд. долларов. Никаких гарантий, что в ситуации с «Газпромом» Стокгольмский арбитраж примет сторону Украины, нет.

Чуть более благоприятны для Украины результаты саммита Украина-ЕС. Во-первых, Евросоюз обещает предоставить Украине кредит в размере 610 млн. евро, во-вторых, принять участие в реконструкции украинской ГТС. Впрочем, ждать милости от Евросоюза, как и от России, не приходится: любая помощь может быть предоставлена в обмен на что-то. И если украинская сторона свои обязательства не выполнит (а нынешнее правительство их зачастую не выполняет), на благосклонность Евросоюза тоже рассчитывать не стоит.

И власть имущие это прекрасно понимают. Потому и продолжают лихорадочно искать деньги внутри страны. Для начала, посчитали, сколько бюджету может дать налог на недвижимость. Оказалось, мало: всего 75 млн. грн. В поисках альтернативных финансовых поступлений решили ввести налог на гривневые депозиты . А долларовые — вообще запретить. О том, что это чревато коллапсом банковской системы, видимо, не подумали. Впрочем, пока это только законопроект, перспективы принятия которого близки к нулю, а единственный практический результат от его регистрации — очевидность плачевного финансового положения страны и углубление недоверия к власти и финансовой системе.

Рынку недвижимости в феврале тоже похвастаться нечем. Госрегистраторы так и не научились работать эффективно, хотя чиновники предпочитают считать, что очереди в регистрационную службу формируют искусственно . Наверное, это кому-то выгодно. Непонятно только, кому.

Кроме того, в феврале стали известны реальные результаты работы рынка недвижимости в 2012 году. Министерство юстиции обнародовало статистику договоров купли-продажи недвижимости и оптимистично отчиталось о росте активности на рынке. Однако при более подробном анализе, оказывается, что за этим декларативным «ростом» скрывается спад

Ну, а эксперты рынка недвижимости продолжают обсуждать, нужен ли закон о риэлторской деятельности . И если нужен, то в каком виде. Единодушие пока наблюдается в одном: если участника рынка сами не сформируют правила, им их навяжут. И проект того, что могут навязать, уже есть: выставлен на публичное обсуждение на сайте Министерства экономики.

Адаптация к новым правилам продолжается.

| Статистика цен предложений $/кв.м (domik.ua) | |||

| Сегмент рынка | Февраль 2013 | Изменение за месяц | Изменение за год |

| Киев | 1710 | -0,2% | -2,2% |

| Гостинки | 1771 | -2,3% | -0,2% |

| Однокомнатные | 1705 | 0,0% | -1,1% |

| Двухкомнатные | 1743 | -1,2% | -2,3% |

| Трехкомнатные | 1745 | +0,3% | -2,1% |

| Четырехкомнатные | 2254 | +7,1% | +0,3% |

| Многокомнатные | 2966 | +1,6% | +1,0% |

Нынешний февраль был месяцем адаптации отечественного рынка недвижимости к новым «правилам игры».

По сравнению с «сонным» январем, сделок стало заметно больше. При этом, как и в прошлом году, наблюдались волнообразные изменения деловой активности. Тенденция оживления рынка явно просматривалась в начале и в конце месяца.

В частности, в первой половине февраля:

- выросло количество звонков, просмотров и заявок на покупку;

- сегодня гораздо больше нотариусов готовы осуществлять регистрацию имущественных прав и удостоверить сделки по новым правилам;

- договора о намерениях сторон заключить сделки купли-продажи в феврале заключались гораздо чаще;

- количество сделок купли-продажи недвижимости также выросло;

Это сопровождалось снижением статистики цен предложений и ростом размеров уступок продавцов в большинстве сегментов рынка.

В середине февраля тенденция изменилась: упали обороты рынка, снизилось количество сделок и подписанных договоров о намерениях. Но при этом выросло количество звонков, просмотров и заявок на покупку.

Обусловлено это тем, что к середине февраля изменился состав наиболее активных участников рынка. До этого наиболее активными были те, кто оставался на рынке во время зимних каникул. Многие из них договорились о купле-продаже квартир еще в конце прошлого года и ждали момента, когда прояснятся вопросы, связанные с оформлением сделок. Как только рынок начал более-менее нормально функционировать, подписали соответствующие договора.

На смену им пришли новые продавцы и покупатели, в том числе те, что покинули рынок несколько месяцев назад. Соответственно увеличилось количество звонков, предложений, заявок, просмотров. И сократилось количество договоров.

Последнее объясняется не только появлением новых участников, но и их излишней долей оптимизма. И продавцы, и покупатели, вернувшись на рынок, решили для начала ужесточить свои позиции и «прощупать» таким образом, рынок. Покупатели ожидали увеличения количества объектов и, как следствие, снижения цен. А продавцы, напротив, подняли цены, но увеличили размеры торга. Это, в свою очередь, обусловило скачки уровня цен в отдельных сегментах.

В последнюю неделю февраля количество сделок и договоров о намерениях опять выросло, да и в ценовой динамике наблюдалась большая стабильность. Это, на наш взгляд, свидетельствует об адаптации продавцов и покупателей, главным образом, к требованиям друг друга.

Да и сезонность, как-никак, сказывается: весной рынок недвижимости обычно активизируется. Как будет в этом году, посмотрим. Переходные процессы и адаптация рынка к новым «правилам» игры будет продолжаться, на наш взгляд, еще достаточно долго.

Фактическое отстранение БТИ от участия в процессе перехода прав на недвижимость было плохо продуманно и подготовлено. В данном случае, вполне уместна аналогия с попыткой выбраться из «коррупционного болота» с помощью неподготовленного рывка навстречу притягательным целям. Делая подобный рывок, можно увязнуть в болоте еще глубже… Но ведь можно и выбраться…

Основные последствия этого шага будут ясны через месяцы и годы. Пока преобладают минусы: недочеты, неувязки, опасения. В том числе опасения нотариусов, вынужденных выступать в роли регистраторов права собственности на недвижимость без полной информации обо всех предыдущих ее владельцах, а также о перепланировках.

В январе лишь очень немногие нотариусы соглашались оформлять сделки с недвижимостью. И их можно понять: отсутствие практических навыков и несовершенство реестра не располагает брать на себя ответственность. Но, как показывает практика, навыки — дело наживное: сейчас сделки регистрируются уже гораздо быстрее, чем в январе.

Отдельная весьма непростая тема – регистрация сделок при наличии перепланировок.

Согласно нашим оценкам, перепланировки присутствуют в каждой четвертой киевской квартире. И многие годы «борьба с перепланировками» лежала в основе коррупционных схем с участием сотрудников БТИ. Теперь эта коррупционная составляющая, наверняка, снизится, а доля квартир с перепланировками на рынке возрастет. И, скорее всего, увеличится искушение владельцев квартир перестроить их под свои вкусы и потребности. Ну, а то, что вкусы и потребности некоторых наших граждан идут вразрез не только с интересами соседей, но и с основами инженерных расчетов, ни для кого не секрет.

Бороться с этим исключительно с помощью запретов – не очень эффективно (их нередко преодолевают с помощью взяток). Нужны приемлемые типовые решения для различных типов домов и квартир, солидные штрафы за серьезные нарушения и кропотливая разъяснительная работа. Ну, а там, где перепланировки допустимы, их можно и нужно узаконить по упрощенной процедуре. Дабы не вынуждать людей ходить по инстанциям и давать взятки.

Правовые и моральные аспекты риэлторской деятельности.

Роль и место посредников на отечественном рынке недвижимости - еще одна болезненная тема.

Эта тема была актуальной во все времена. Но в последнее время она приобрела новое звучание. Массовое стремление изменить «правила игры» подняло данную тему на уровень подготовки нескольких законопроектов.

По своей направленности законопроекты отличаются очень существенно. Объединяет их лишь одно: стремление регламентировать данный вид деятельности, поставить заслоны перед теми, кто злоупотребляет доверием участников рынка. А это невозможно сделать без правового регулирования. Без учета того, что посредническая деятельность на рынке недвижимости требует соответствующих знаний, опыта, нормативных документов и действенных механизмов надзора.

Потому без наличия сертификата или лицензии заниматься подобной деятельностью нельзя.

Нельзя не только потому, что неподготовленный посредник может подставить клиента и дискредитировать коллег. Нельзя и потому, что в огромной толпе посредников клиентам трудно распознать профессионалов. Конкуренция посредников при этом не растет, а резко снижается. Ибо в толпе высококлассные профессионалы фактически уравниваются с малоподготовленными «любителями», решившими заработать деньги на рынке недвижимости. Клиентов на всех не хватает. А поскольку все посредники хотят кушать каждый день, то вынуждены завышать тарифы. Если бы посредников было на порядок меньше, тогда у каждого было бы значительно больше клиентов, и появилась бы реальная возможность снизить тарифы.

Отсюда вопрос: кто и как должен регулировать численность посредников? Если это должен делать рынок, то для рынка необходима общедоступная и достоверная информация о квалификации и специализации каждого посредника. Если же эту функцию возложить на чиновников, то без субъективизма и коррупции обойтись не удастся.

Что же касается конкуренции, то при отсеивании непрофессионалов, конкуренция посредников вырастет. Ибо у клиентов появится реальная возможность выбрать того посредника, который его устраивает. Это примерно как в медицине, где одним пациентам необходим профессор, другим опытный врач, третьим - медсестра.

До тех пор, пока посредники не пройдут тщательный отбор и не получат соответствующие сертификаты, любые попытки реформировать их деятельность сведутся лишь к полумерам.

Цены на квартиры в Киеве.

По данным портала недвижимости Domik.net , цены продаж в феврале в среднем были на 8,0% ниже цен предложений.

Ниже представлены графики изменения статистики цен предложений за квадратный метр в долларовом эквиваленте При построении графиков использовался условно «мягкий» метод аппроксимации - «скользящее среднее по пяти точкам», позволяющий частично сгладить всплески кривых и оценить тренд в целом.

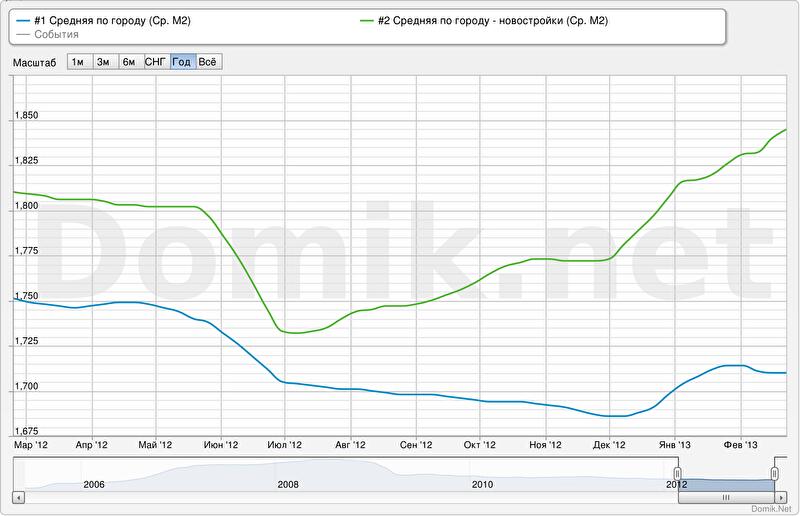

График №1 . Статистика цен предложений по всем объектам Киева и квартирам в новостройках.

В феврале цены предложений по Киеву снизились на 0,2%, за год снизились на 2,2%.

В феврале цены предложений в новостройках выросли на 0,9%, за год выросли на 2,1%.

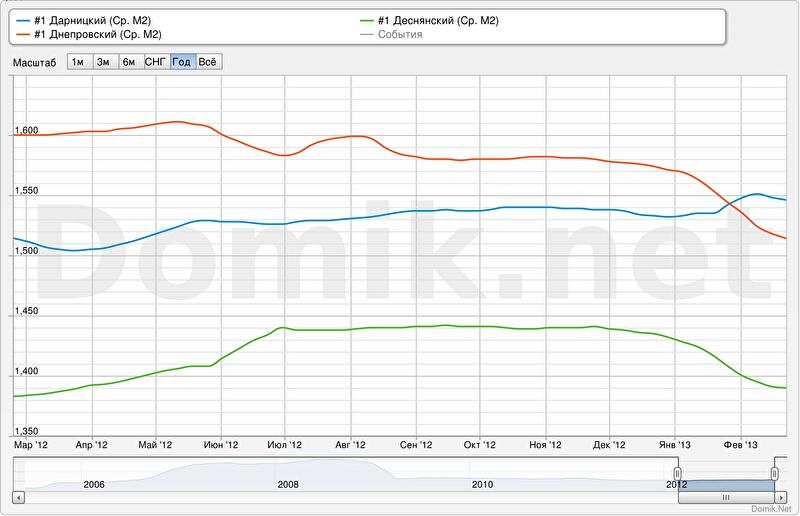

График №2. Статистика цен предложений в Дарницком, Деснянском и Днепровском районах

Синяя кривая – Дарницкий район

Зеленая кривая – Деснянский район

Красная кривая – Днепровский район

В Дарницком районе цены предложений в феврале снизились на 0,7%, за год выросли на 1,7%.

В Деснянском районе цены предложений в феврале снизились на 0,8%, за год выросли на 0,4%.

В Днепровском районе цены предложений в феврале снизились на 1,6%, за год снизились на 5,6%.

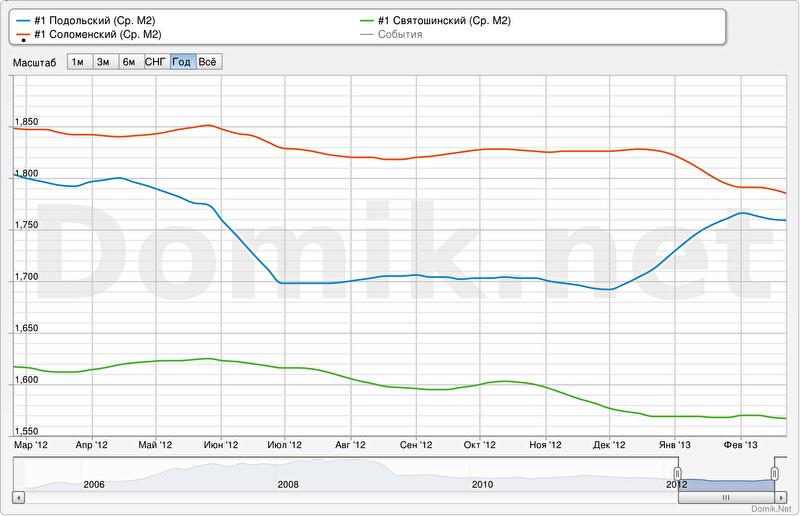

График №3. Статистика цен предложений в Подольском, Святошинском и Соломенском районах

Синяя кривая – Подольский район

Зеленая кривая – Святошинский район

Красная кривая – Соломенский район

В Подольском районе цены предложений в феврале снизились на 0,2%, за год снизились на 2,1%.

В Святошинском районе цены предложений в феврале снизились на 0,5%, за год снизились на 3,1%.

В Соломенском районе цены предложений в феврале снизились на 0,5%, за год снизились на 3,5%.

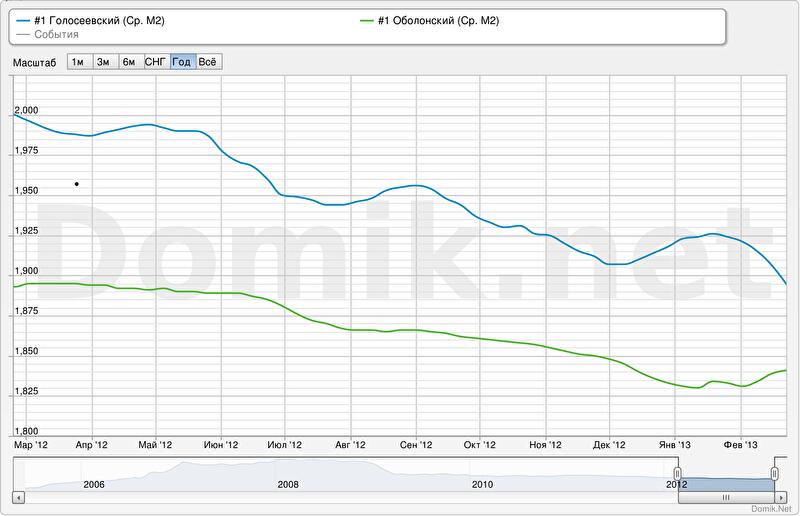

График №4. Статистика цен предложений в Голосеевском и Оболонском районах

Синяя кривая – Голосеевский район

Зеленая кривая – Оболонский район

В Голосеевском районе цены предложений в феврале снизились на 2,0%, за год снизились на 5,7%.

В Оболонском районе цены предложений в феврале выросли на 0,7%, за год снизились на 2,7%.

График №5. Статистика цен предложений в Печерском и Шевченковском районах

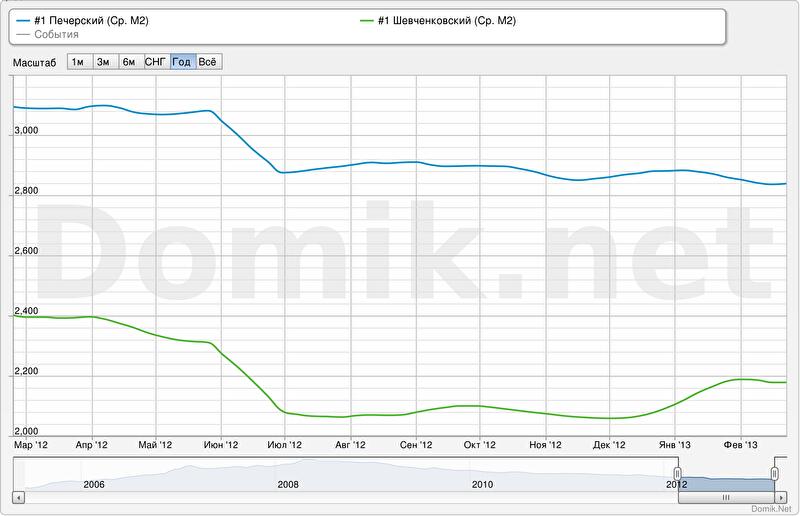

Синяя кривая – Печерский район

Зеленая кривая – Шевченковский район

В Печерском районе цены предложений в феврале снизились на 0,3%, за год снизились на 8,0%.

В Шевченковском районе цены предложений в феврале снизились на 1,0%, за год снизились на 9,6%.

Как мы видим на графиках, цены предложений в феврале 2013 года выросла на квартиры в новостройках , а также в Оболонском районе.

В остальных районах Киева цены предложений в феврале снизились.

Подробную информацию об изменении статистики цен предложений в каждом сегменте рынка и за любой период можно проанализировать самостоятельно с помощью нашего сервиса

Прогноз на март.

Полагаем, что основные тенденции, наметившиеся в феврале, в марте получат дальнейшее развитие. Рынок недвижимости постепенно вернется к нормальной работе; уровень деловой активности вырастет; цены в большинстве сегментов рынка будут плавно снижаться.

Основные предпосылки этого: высокая инерционность рынка, а также традиционный весенний рост деловой активности.

Дать прогноз на более длительный срок весьма сложно. Весенний рост деловой активности на фоне многочисленных и весьма серьезных проблем в экономике, вполне может привести к существенному снижению цен на недвижимость

Предпосылок к существенному изменению тренда пока не наблюдается. И киевский рынок недвижимости будет развиваться примерно по тому же сценарию, что был в прошлом году.

Примерно такой же прогноз дали участники наших традиционных конкурсов.

Обобщенный прогноз 226 участников первого конкурса: в первом полугодии 2013 года статистика цен предложений снизится на 2,0%.

Обобщенный прогноз 203 участников второго конкурса: в 2013 году статистика цен предложений снизится на 3,1%.

Автор: Владимир Коломейко, Наталия Рева © domik.net, 2013

И сточник: domik.ua

Информационно-аналитический отдел

портала недвижимости domik.ua

Комментарии посетителей