Где копить деньги для ребенка с наибольшей доходностью: обзор рынка депозитов на 18 апреля

На прошедшей неделе продолжилась эпопея с возвращением средств вкладчикам Сбербанка СССР. Правда, до выдачи денег дело все еще не дошло, а основные события разворачивались вокруг составления и обновления списков претендентов на получение тысячи гривен. В частности, в Ощадбанке сообщили, что за десять дней со 2-го апреля, когда стартовала кампания по актуализации данных зарегистрированных в 2008 году претендентов на выплату, в учреждение непосредственно и через горячую линию обратились более 530 тысяч вкладчиков. Помочь справиться с наплывом вкладчиков – ограничиваясь своими клиентами-пенсионерами - вызвался ПриватБанк, предложивший заполнять анкету для регистрации в своих отделениях и сопровождать всю дальнейшую процедуру бесплатно.Также на прошлой неделе появились новости относительно «проблемных» банков, пострадавших в период кризиса 2008-го года. Во-первых, Президент подписал закон, которым регулируется порядок продажи частным инвесторам принадлежащих государству акций рекапитализированных банков. Во-вторых, в СБУ сообщили об окончании следствия по делу о хищении владельцами банков Европейский, Национальный стандарт и Владимирский, а также другими лицами средств Фонда гарантирования вкладов физических лиц в сумме 620 миллионов гривен.

Кроме этого на минувшей неделе в Фонде гарантирования вкладов физлиц сообщили о переводе Радикал Банка в категорию временных участников. Депозиты, открытые в банке после принятия этого решения, гарантироваться фондом не будут.

А непосредственной темой нашего обзора стали вклады на имя ребенка от украинских банков. Наиболее распространенный вид таких депозитов – вклады к совершеннолетию, срок действия которых оканчивается с наступлением совершеннолетия лица, в пользу которого открыт вклад. Правда, весной-2012 не многие родители и родственники решатся оформить вклад на столь долгий срок. Особенно если до совершеннолетия ребенка остается 10-15 и более лет.

Однако для тех, кто все же решил накопить определенную сумму на депозите в подарок своему чаду или внукам, есть другой выход. Некоторые банки предлагают вклады на имя ребенка, срок действия которых составляет один-два года и не привязан к наступлению совершеннолетия.

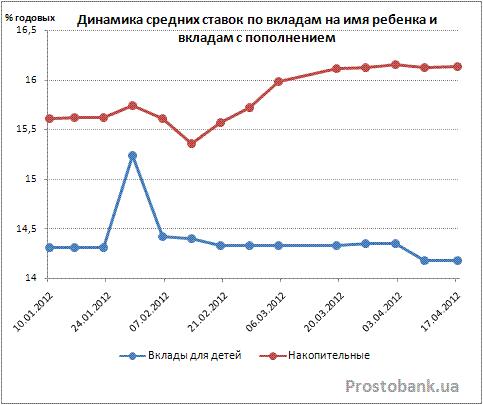

Что же касается доходности вкладов на имя ребенка, то, как и в случае с пенсионными депозитами, она не поражает воображение. Средние ставки по «детским» вкладам примерно на два процентных пункта ниже средней доходности обычных депозитов с пополнением для всех категорий вкладчиков.

Максимальные ставки по вкладам для детей также не бьют рекордов, достигая 17% годовых в гривне, в то время как по депозитам для любых вкладчиков банки предлагают до 21% годовых в гривне.

Преимущество вклада на имя несовершеннолетнего в том, что ребенок может самостоятельно распоряжаться таким депозитом и пополнять его. То есть такой вклад хорош в качестве подарка. Но, если этот аспект для вас не принципиален, или ваш ребенок еще слишком мал, чтобы самостоятельно пользоваться депозитом, то ради большей доходности можно открыть обычный депозит с пополнением на свое имя или на имя родителей ребенка.

Предлагаем вашему вниманию описание пяти самых прибыльных вкладов на имя ребенка сроком один-два года в гривне по исследованиям компании «Простобанк Консалтинг» на 17.04.2012 г. (оценивались только программы от банков из числа 50 лидеров по активам, по одной наиболее выгодной программе от каждого банка, не учитывались депозиты с минимальной суммой более 2 000 гривен).

17% годовых в гривне предлагает Брокбизнесбанк по депозиту «Детский» сроком один год с выплатой процентов в конце срока. Минимальная сумма вклада – 500 гривен. Возможно пополнение на сумму от 250 гривен кроме последнего месяца действия договора, частичное снятие не предусмотрено. При автоматической пролонгации депозита проценты капитализируются.

16% годовых в гривне при выплате процентов в конце срока, 15% годовых при ежемесячной выплате и 14,5% годовых при ежемесячной капитализации процентов предлагает банк «Клиринговый дом» по вкладу «Для ребенка» сроком 367 дней. Минимальная сумма депозита – 1000 гривен. Пополнение и частичное снятие, а также пролонгация не предусмотрены.

16% годовых в гривне предлагает ПриватБанк по депозиту «Копилка детям» сроком один год с возможностью автоматической пролонгации на такой же срок. Минимальная сумма вклада и пополнения – 50 гривен. Проценты выплачиваются в конце срока или капитализируются при пролонгации вклада. Частичное снятие средств не предусмотрено.

14% годовых в гривне предлагает МАРФИН БАНК по депозиту «Совершеннолетие» при сроке вклада от 18 мес. до двух лет с выплатой процентов в конце срока. Минимальная сумма вклада – 500 гривен. Возможно пополнение; частичное снятие средств и пролонгация не предусмотрены.

13,75% годовых в гривне предлагает ВТБ Банк по вкладу «Детский» сроком 367 дней с ежемесячной капитализацией процентов. Минимальная сумма вклада – 100 гривен, пополнения – 50 гривен. Частичное снятие средств не предусмотрено. При пролонгации ставка увеличивается на 0,25% годовых.

Пять самых прибыльных накопительных вкладов в гривне по исследованиям компании «Простобанк Консалтинг» на 17.04.2012 г. сроком до 367 дней (оценивались только программы от банков из числа 50 лидеров по активам, по одной наиболее выгодной программе от каждого банка, не учитывались пенсионные вклады, вклады к совершеннолетию и депозиты с минимальной суммой более 2 000 гривен).

21% годовых в гривне предлагает банк «Таврика» по депозиту «Таврике – 21» сроком 367 дней с ежемесячной выплатой процентов. Минимальная сумма вклада – 1000 гривен, пополнения – 500 гривен. Пополнение возможно в первые 270 дней действия договора. Частичное снятие и пролонгация не предусмотрены.

19,5% годовых в гривне предлагает VAB Банк по онлайн-депозиту «VAB 24» сроком 367 дней с выплатой процентов в конце срока. Минимальная сумма вклада – 1000 гривен. Возможно пополнение депозита без ограничений, частичное снятие средств не предусмотрено. При пролонгации ставка увеличивается на 2%.

19% годовых в гривне предлагает Терра Банк по вкладу «Весенний вальс» сроком девять месяцев с ежемесячной выплатой процентов. Минимальная сумма вклада – 1000 гривен. Возможно пополнение депозита, частичное снятие и пролонгация не предусмотрены.

18,75% годовых в гривне предлагает БМ Банк по вкладу «Супер Доходный Плюс» сроком 12 месяцев с выплатой процентов в конце срока. Минимальная сумма вклада – 500 гривен, возможно пополнение в размере не более 100% начальной суммы вклада в месяц. Частичное снятие и пролонгация не предусмотрены.

18,5% годовых в гривне предлагает Дельта Банк по вкладу "Найкращий" сроком один год с выплатой процентов в конце срока. Минимальная сумма вклада - 1000 гривен. Возможно пополнение на сумму от 500 гривен, частичное снятие и пролонгация не предусмотрены. В течение всего срока действия вклада возможно изменить его валюту без потери начисленных процентов.

Напоследок традиционный срез – средние ставки гривневых и долларовых депозитов (по срокам депозита три месяца и один год) на данный момент и их изменение за неделю. Оценивались банки из числа 50 лидеров по активам.

| Виды вкладов

Валюта: UАН | Вклады в гривне сроком 3 месяца | Вклады в гривне сроком 1 год | |||

| Средняя ставка по состоянию на 17.04.12, годовых | Изменение средней ставки за неделю, процентные пункты | Средняя ставка по состоянию на 17.04.12, годовых | Изменение средней ставки за неделю, процентные пункты | ||

| Доходные | С выплатой процентов ежемесячно или ежеквартально, без права пополнения или частичного снятия денег со счета | 15,56% | 0,01 | 16,60% | 0,11 |

| Накопительные | С возможностью пополнения счета, независимо от периодичности выплаты процентов, но без права частичного снятия денег | 14,75% | 0,004 | 16,14% | 0,02 |

| Сберегательные | С выплатой процентов в конце срока или капитализацией, без права пополнения | 14,85% | 0 | 16,35% | 0,02 |

| Универсальные | С правом пополнения и частичного снятия | 8,04% | 0,01 | 8,85% | 0,05 |

По данным компании "Простобанк Консалтинг"

| Виды вкладов

Валюта: USD | Вклады в долларах сроком 3 месяца | Вклады в долларах сроком 1 год | |||

| Средняя ставка по состоянию на 17.04.12, годовых | Изменение средней ставки за неделю, процентные пункты | Средняя ставка по состоянию на 17.04.12, годовых | Изменение средней ставки за неделю, процентные пункты | ||

| Доходные | С выплатой процентов ежемесячно или ежеквартально, без права пополнения или частичного снятия денег со счета | 5,71% | 0,004 | 7,34% | 0,01 |

| Накопительные | С возможностью пополнения счета, независимо от периодичности выплаты процентов, но без права частичного снятия денег | 5,81% | 0,005 | 7,04% | 0,02 |

| Сберегательные | С выплатой процентов в конце срока или капитализацией, без права пополнения | 5,62% | 0,003 | 7,31% | 0,01 |

| Универсальные | С правом пополнения и частичного снятия | 3,33% | 0,007 | 3,69% | 0,01 |

По данным компании "Простобанк Консалтинг"

Евгения Резниченко