2011 год стал весьма успешным для сегмента кредитных карт. По данным Национального Банка, количество активных кредиток на руках у украинцев выросло за три квартала 2011 года почти на 40%: с 5,6 до 7,9 миллионов штук. И хотя такие показатели далеки от докризисных уровней, – в июле-2008 на руках у украинцев было около 12 миллионов кредитных карт, – при существующей динамике последние не кажутся недостижимыми.

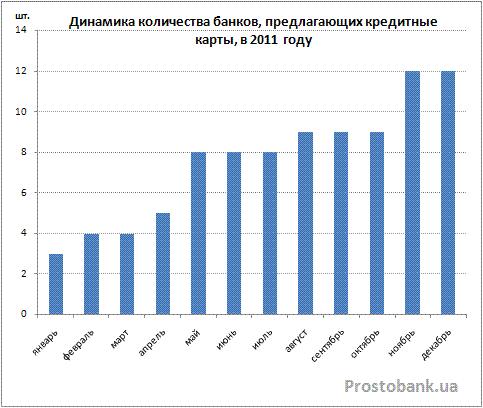

Кроме того, количество эмитентов кредитного «пластика» из числа 50-ти лидеров по активам за 2011 год выросло, по исследованиям компании «Простобанк Консалтинг», в четыре раза: с трех банков в начале 2011 года до 12 учреждений в его конце.

Но даже после такого роста предложение кредиток не сравнится с предложением овердрафтов для держателей зарплатных карт: их в начале 2012 года можно получить в 43 банках из числа 50-ти лидеров по активам (учитывался рейтинг банков по данным НБУ на 2011 год). И это понятно, ведь кредитный лимит на зарплатной карте для банка практически лишен рисков: обязательства заемщика всегда будут погашены его зарплатой.

Еще в конце 2010 года эксперты прогнозировали, что главной тенденцией 2011 года в сегменте кредитных карт будет увеличение кредитных лимитов. И эти ожидания оправдались: в прошедшем году предложения банков пополнились кредитками с максимальными суммами лимита в 80, 100 и даже 150 тысяч гривен. Причем такие лимиты предлагали в декабре-2011 сразу четыре учреждения из числа 50-ти лидеров по активам. Выросло и число банков, предлагающих «пластиковые» кредиты в 25-50 тысяч гривен: с одного до четырех банков. Впрочем, кредитки с такими лимитами смогут получить отнюдь не все желающие, а только те, которые могут подтвердить достаточный для этого уровень официальных доходов.

Интересно, что по зарплатным овердрафтам банки предлагают куда меньшие лимиты. Самое «щедрое» предложение – до 50 000 гривен лимита – Prostobank.ua удалось обнаружить у двух банков: Правэкс-Банка и Unicredit Bank (Укрсоцбанка). При этом у обоих банков лимит не будет превышать троекратного и четырехкратного размера заработной платы заемщика соответственно. В целом же банки чаще всего ограничиваются в предоставляемых карточных займах суммами в 10-20 тысяч гривен или размером заработной платы заемщика.

Что касается стоимости «пластикового» кредита для заемщика, то тут 2011 год оставил мало поводов для оптимизма: среднерыночные ставки по кредитным картам при расчете в торговой сети выросли с 40% годовых до 41% годовых. И это несмотря на многообещающее снижение средних ставок весной-2011, когда они достигли уровня 34% годовых.

Реальная же стоимость кредитных средств, обналиченных в банкомате, подорожала за 2011 год еще больше: с 43,5% годовых до 45%-46% годовых. При этом в апреле-мае-2011 средние ставки по этому виду кредитования достигали 38% годовых.

К слову, именно комиссия за снятие наличных в банкомате сыграла далеко не последнюю роль в подорожании карточных кредитов. К примеру, Дельта Банк, в начале года предлагавший кредитки без комиссии за снятие средств в банкомате, к концу года установил такую комиссию в размере 3% или минимум 15 гривен по всем своим картам, а Альфа-Банк, который в начале мая-2011 взимал за снятие кредитных средств в банкомате комиссию в 3%, к концу года повысил ее до 4%. Да и другие банки, вышедшие на рынок в 2011 году, взимают комиссию за снятие наличных в банкомате в размере от 1,5% до 4% от суммы.

Ожидания на 2012 год

По прогнозам экспертов, кредитные карты в 2012 году будут одним из приоритетных продуктов для банков – в первую очередь, из-за своей высокой доходности. «Я ожидаю жесткой конкуренции на всех сегментах рынка кредитования розничного клиента, прежде всего, в сегменте высокодоходного потребительского кредитования», - комментирует Владимир Хлывнюк, Председатель Правления Банка «Финансы и Кредит».

При этом едва ли не основным аргументом банков в конкурентной борьбе будет развитие технологий дистанционного обслуживания и самообслуживания заемщиков, которые позволят держателям кредитных карт самостоятельно следить за состоянием своей задолженности и управлять ей, не посещая отделение банка. «Поскольку банки не будут инвестировать средства в открытие новых точек продаж, я думаю, что огромный толчок к развитию получат все виды электронных услуг. Также, те виды услуг, которые не требуют физического присутствия клиента в отделении», - прогнозирует Галина Жукова, член Правления, директор по розничному бизнесу и сети Credit Agricole.

Помимо этого, банки в 2012 году будут развивать комбинированные продукты. «Например, внедрение дополнительных бонусных предложений на кредитные карты, совмещение функций дебетовой накопительной и кредитной карты в одном продукте и так далее», - прогнозирует Екатерина Федоровская, директор департамента розничных продуктов ВТБ Банка.

Так что на снижение стоимости пластиковых кредитов в 2012 году держателям кредитных карт рассчитывать не приходится (см. мнение экспертов ниже), зато можно ждать появления новых услуг и улучшения старых.

По исследованиям компании «Простобанк Консалтинг» на 30.01.2011 г., кредитные карты предлагают 12 банков из числа 50-ти лидеров по активам:

| Банк | Карта | Срок | Реальная ставка, % годовых | Макс. сумма, тыс. грн. | Мин. лимит погашения в месяц | Льгодный период, дней | |

| мин | макс | ||||||

| Credit Agricole | Visa Classic / MasterCard Standard | 1-2 года | 41,18 | 45,97 | 20 | 10% от задолженности | 55 |

| Visa Gold / MasterCard Gold | 1-2 года | 40,64 | 48,62 | 50 | |||

| АктаБанк | Кредитка АКТАБАНК | 1 год | 49,19 | 49,19 | 15 (без справки - 5) | 10% от кред. лимита | 30 |

| Альфа-Банк | Альфа-Покупка Visa Classic / MasterCard Mass | 1-2 года | 45,84 | 49,39 | 75 | 7% от задолженности | 45 |

| Альфа-Преиум Visa Gold / MasterCard Gold | 1-2 года | 57,36 | 71,54 | 55 | |||

| БМ Банк | Visa Gold / Master Card Gold / Visa Instant | 1-2 года | 35,41 | 39,38 | 80 | 5% от задолженности | 45 (ставка 0,01%) |

| ВТБ Банк | Visa Classic/MasterCard Standard | 1-2 года | 38,88 | 41,54 | 10 | 7% от задолженности | 45 |

| Visa Gold/MC Gold | 1 год | 54,00 | 54,00 | ||||

| Дельта Банк | Кредитная карта №1 MC Standard /Visa Classic | 1-2 года | 60,96 | 65,73 | 25 | 5% от кред. лимита | до 30 |

| Кредитная карта №1 Visa Gold | 1-2 года | 55,56 | 60,33 | ||||

| Новый классический | 1-2 года | 64,67 | 66,78 | 30 | нет | ||

| ОТП Банк | Visa Classic | 1 год | 37,91 | 37,91 | 150 | 5% от текущей задолженности, минимум 50 грн. | 55 |

| 2 года | 35,07 | 35,07 | 75 | ||||

| 3 года | 34,08 | 34,08 | 20 | ||||

| Visa Gold | 1 год | 35,75 | 35,75 | 150 | |||

| 2 года | 32,03 | 32,03 | 75 | ||||

| 3 года | 30,72 | 30,72 | 20 | ||||

| Visa Platinum | 1 год | 92,62 | 92,62 | 150 | |||

| 2 года | 61,60 | 61,60 | 75 | ||||

| 3 года | 50,70 | 50,70 | 20 | ||||

| ПриватБанк | Универсальная | 1-3 года | 38,59 | 43,39 | до 25000 грн. | 7% от задолженности, не менее 50 грн | 30 |

| 3 года | 32,59 | 37,39 | 55 | ||||

| Универсальная MasterCard Unembossed с чипом | 1-3 года | 23,19 | 28,34 | 55 | |||

| Проминвестбанк | Visa Classic | 1 год | 47,54 | 59,08 | до 40000 грн. | 3% от задолженности | до 50 |

| Сбербанк России (Украина) | Кредитная карта | 1-2 года | 33,92 | 35,69 | 100 000 грн. | 10% от кред. лимита | нет |

| Кредитная карта с льготным периодом | 2 года | 37,92 | 39,69 | 100 000 грн. | 10% от кред. лимита | до 45 | |

| Терра Банк | Visa Electron | 1 год | 42,64 | 42,64 | 15 000 грн. | 5% от задолженности | до 45 |

| Visa Gold (только для руководителей) | 1 год | 35,23 | 35,23 | 25 000 грн. | 5% от задолженности | нет | |

| Кредитная карта | 1-2 года | 88,62 | 92,16 | до 11000 грн. | 4% от задолженности | нет | |

| Укрсоцбанк | Карта возможностей | 1 год | 38,00 | 38,00 | до 50000 грн. | 5% от задолжености | до 45 |

По данным компании "Простобанк Консалтинг"

Из меньших банков кредитные карты предлагают:

| Банк | Карта | Срок | Реальная ставка, % годовых | Макс. сумма, тыс. грн. | Мин. лимит погашения в месяц | Льгодный период, дней | |

| мин | макс | ||||||

| Банк Русский Стандарт | Visa Electron (без справки) | 1-2 года | 49,70 | 54,05 | 5 | 5% от кред.лимита | нет |

| Visa Gold | 50,38 | 61,82 | 30 | 20% от кред.лимита | 55 | ||

| Visa Сlassic | 49,58 | 56,58 | 15 | 10% от кред.лимита | 55 | ||

| Всеукраинский Банк Развития | Кредитная карта | 1-3 года | 37,95 | 41,54 | 8, не более трех окладов | 10% от кред.лимита | 30 |

| Евробанк | VISA Classic | 1-2 года | 42,72 | 48,92 | 10 | 12% от задолженности | 40 |

| VISA Gold | 1-2 года | 49,28 | 65,23 | 50 | 10% от задолженности | ||

| Visa Platinum | 1-2 года | 90,48 | 146,31 | не ограничено | 8% от задолженности | ||

| Ренессанс Кредит | Пакет Лояльный | 1-2 года | 36,96 | 49,85 | 15 | 5% от задолженности, мин. 50 грн. | нет |

| Пакет Стандарт | 36,96 | 61,85 | |||||

| ЭНЕРГОБАНК | Visa Gold | 1 год | 62,69 | 62,69 | до 100, в зависимости от зарплаты | 5% от задолженности, мин. 50 грн. | 55 |

| Visa Classic | 46,08 | 46,08 | |||||

| Visa Platinum | 84,85 | 84,85 | |||||

По данным компании "Простобанк Консалтинг"

Овердрафты под зарплатную карту со льготным периодом погашения предлагают следующие банки из числа 50-ти лидеров по активам (рейтинг по данным НБУ за 2011 год):

| Банк | Тип карты | Размер кредитного лимита | Ставка | Льготный период | Комиссия за снятие в банкомате своего/другого банка |

| ПриватБанк | VISA Classic | 25 000 грн. | 36% | 30 дней по каждой трате | от 5 грн. до 4 %, в зависимости от суммы / +5 грн. |

| MasterCard Electronic | 30% | до 55 дней | |||

| MasterCard Electronic | 20,40% | до 55 дней | |||

| УкрСиббанк | Visa Classic Економ | до 3-х среднемес. зарплат | 7,750% | до 30 дней | бесплатно / 1,3%+ 7 грн. |

| (Unicredit Bank) Укрсоцбанк | Maestro/Visa Electron (Instant)/MasterCard Electronic / MasterCard Standard /Visa Classic(Unembossed) | до 4-х среденемес. зарплат, макс. 50 000 грн. | 30% | до 45 дней | 2% / 2%+5 грн. |

| Эрсте Банк | Visa Classic/Visa Gold | 1-10 тыс.грн. (Visa Classic) / 10-50 тыс.грн. (Visa Gold) | 27% (Visa Gold) / 30% (Visa Classic) | до 50 дней | 1,5%, мин. 2 грн. / 2%, мин. 5 грн. |

| Universal Bank | Visa Classic/Visa Gold | по решению кред.комитета | 32% (Visa Gold) / 36% (Visa Classic) | до 50 дней | бесплатно / 3%, мин. 10 грн. |

| Credit Agricole (ИНДЭКС-БАНК) | Visa Electron /MasterCard Electronic / MasterCard Standard /Visa Classic/ Visa Gold/MasterCard Gold/visa platinum/MasterCard Platinum | до 1-й среднемес. зарплаты | 28%, 30%, 32% | 30 дней | 2% / 3%+ 3 грн. |

| БТА Банк | Visa Electron /MasterCard Electronic / MasterCard Standard /Visa Classic/ Visa Gold/MasterCard Gold/visa platinum/MasterCard Platinum | до 3-х среденемес. зарплат | 33% | 15 дней | 2% / 1,5%+ 5 грн. |

| Клиринговый дом | Visa Electron /Visa Classic/Visa Gold | до 3-х среденемес. зарплат | 26% | до 15-го числа след. Месяца | 2% / 3%+ 25 грн. |

По данным компании "Простобанк Консалтинг"

Также предлагаем вашему вниманию самые выгодные предложения овердрафтов под зарплатные карты без льготного периода от банков из числа 50-ти лидеров по активам (рейтинг по данным НБУ за 2011 год):

| Банк | Размер кредитного лимита | Ставка | Комиссия за снятие в банкомате своего/другого банка |

| Диамантбанк | до 75% от зарплаты, не более 25 000 грн. | 18% | 1% / 1,5% |

| Ощадбанк | до 400% от зарплаты, руководству - до 600%, не более 15 000 грн. | 23% | бесплатно в банках-партнерах |

| Пивденный | среднемес. зарплата минус 1000 грн. | 25% | 2%, через терминал - 1% |

| Первый Украинский Международный Банк | до 150% размера зарплаты, не более 50 000 грн. | 25% - менеджменту, 27% - другим сотрудникам | нет / 1,5%+3 грн. |

| Финансы и Кредит | для сотрудников: до 100% от среднемес. зарплаты, не более 10 000 грн.; для рукаоводителей: до 300% от среднемес. зарплаты, не более 15 000 грн. | 26% | нет / 1.5%+ 4 грн. |

| Брокбизнесбанк | до 50% среднемес. зарплаты | 26% | нет / по тарифу банка |

| Киев | 20 000 грн. | 26% | нет / 1% + 4 грн. |

| Кредобанк | до 300% среднемес.зарплаты | 27% | нет / 1,75%+ 5 грн. |

| Укрэксимбанк | до 500% среднемес. зарплаты | 28% | нет / 1.5% + 5 грн. |

| Сбербанк России (Украина) | 50% от среднемес. зарплаты | 28% | 1%+ 1 грн. / 1.5%+ 5 грн. |

| Правэкс-Банк | до 300% среденемес. зарплаты, не более 50 000 грн. | 28% | нет / 1.5%+ 4 грн. |

| МАРФИН БАНК | по решению КУАП | 28% | нет / 1,5%+ 5 грн. |

По данным компании "Простобанк Консалтинг"

Мнение

Игорь Дорошенко, Председатель Правления Банка Русский Стандарт

В 2012 году процентные ставки по кредитным картам будут оставаться на том уровне, что был сформирован в январе. Поскольку ситуация с ресурсной базой в банковской системе страны на текущий год пока непрогнозируемая, возможны периоды, когда НБУ будет по-прежнему жестко контролировать ликвидность банковского рынка.

Нестабильность ситуации повлияет на удержание банками высокой стоимости ресурса и, как следствие, ставки по кредитным продуктам будут оставаться в пределах достигнутого высокого показателя.

Следует обратить внимание на то, что рынок кредитных карт, как и рынок потребительского кредитования, является на текущий момент одним из немногих рынков банковского сектора, где можно эффективно работать и получать положительную маржу. В связи с выходом на этот рынок новых игроков, будет серьезно усиливаться конкуренция. Действующие игроки будут значительно расширять продуктовый ряд и достаточно активно развивать ко-брендинговые проекты. Эти мероприятия будут влиять на уровень процентных ставок, которые постепенно начнут снижаться. Уже в конце 2012 - начале 2013 гг. процентные ставки по кредитным картам в целом снизятся на 5–10%.

Татьяна Тимошенко, начальник управления клиринга и расчетов по БПК ЭРДЭ БАНКА

На мой взгляд, количество банков, эмитирующих кредитные карты, в 2012 году значительно не изменится.

Кредитные карты останутся для многих банков приоритетным направлением развития карточного бизнеса и активных операций, потому что в отличие от потребительского кредита, который берется на определенные цели, кредитную карту можно использовать везде и всегда. Основное ее преимущество – льготный период (срок бесплатного кредитования), а недостаток – повышенный процент за пользование кредитом, который, вероятнее всего, несколько увеличится в 2012 году в связи с удорожанием кредитных ресурсов, начавшимся осенью-2011. Возможно также повышение комиссий за снятие наличных с кредитных карт в банкоматах, с целью увеличения количества торговых транзакций.

Ирина Марьянко, исполнительный директор по розничному бизнесу Банка Форум Commerzbank Group

Рынок кредитных карт будет развиваться в 2012 году, но развитие это будет иметь взвешенный характер, и по-настоящему массовым данный рынок в 2012 году не станет. Большинство банков начнут предлагать кредитные карты в том или ином виде, но требования к клиентам у большинства банков будут высокими – либо существующие, «проверенные» клиенты, либо новые клиенты с подтвержденным и стабильным доходом. Кроме того, усилится роль кредитных карт в системе кросс-продаж. Тарифы, исходя из клиентских сегментов, уже сформированы рынком, и значительных колебаний процентных ставок и комиссий по кредитным картам я не прогнозирую.

Денис Защелкин, начальник направления развития карточных технологий, департамент платежных карт Укринбанка

На фоне общей тенденции рынка платежных карт и кредитных карт в частности, в 2012 году будет продолжаться тенденция роста выпуска кредитных карт и развития продуктов, связанных с кредитными программами. По ожидаемым прогнозам тенденция увеличения стоимости заемных средств будет продолжаться, как минимум, до конца первого квартала 2012 года. Кредитные карты останутся актуальными и востребованными продуктами, которые будут максимально удобными и комфортными в использовании.

Тарифная политика по кредитным картам тесно связана с продуктами банков-конкурентов, а также нельзя оставить без внимания и компенсацию потерь от инфляционных процессов. Кредитная карта была и остается одним из наиболее прибыльных сегментов кредитования розничного бизнеса и эффективным каналом для кросс-продаж.

Владимир Буданов, заместитель директора департамента розничных продуктов ВТБ Банка

Безусловно, украинские банки заинтересованы в развитии карточного бизнеса как одного из важнейших и перспективных направлений развития ритейла на рынке банковских продуктов и услуг в Украине, и, в частности, бизнеса кредитных карт. В данный момент мы не видим предпосылок для кардинального изменения ценовых параметров по кредитным карточным продуктам в сторону увеличения. Но в любом случае стоимость предоставления кредитных средств напрямую связана со стоимостью привлечения депозитных вкладов.

Евгения Резниченко