Ипотечный вопрос: что значат последние заявления НБУ и Приватбанка

Уже несколько недель подряд аналитики Domik.ua анализируют кризис, вызванный переизбытком предложения на рынке первичной недвижимости Киева, и способы борьбы с ним. Количество строящегося жилья в Киеве и области растет, но оно не продается так быстро, как хотелось бы застройщикам. Новые дома вводятся в эксплуатацию с большим количеством непроданных квартир, из-за чего, по некоторым подсчетам, в ближайшее время количество предложения на рынке может удвоиться.

Читайте также: 5 советов застройщику, как выжить в условиях затоваренности первичного рынка жилья

На этой неделе тема грядущего кризиса перепроизводства жилья получила продолжение и подтверждение на официальном уровне. На минувшей неделе НБУ опубликовал полугодовой отчет о финансовой стабильности , отдельные разделы которого были посвящены рискам, связанным с чрезмерным ростом предложения на рынке первичной недвижимости, и перспективам ипотечного кредитования.

В отчете можно выделить несколько интересных тезисов.

Во-первых , темпы строительства растут везде: увеличение предложения квартир в новостройках зафиксировано не только в Киеве, но и в других городах Украины.

Во-вторых , в 2016 году было выдано на 38% больше разрешений на строительство, чем в 2015. Сдача этих объектов запланирована на 2017-2018 год. А значит, уже в ближайшие месяцы количество предложения вырастет еще больше.

В-третьих , даже аналитики НБУ опасаются, что увеличение предложения на фоне низкого спроса станет ощутимым риском затягивания сроков строительства отдельных объектов и даже появления новых недостроев.

Читайте также: Переизбыток предложения на рынке недвижимости в ближайшее время сохранится

Застройщики активно ищут способы стимулировать спрос за счет новых финансовых инструментов. Скидки работают плохо, хотя и их предлагают довольно часто. Зато выросло предложение рассрочек и совместных с банками программ кредитования покупки жилья. За заявлениями отдельных компаний об ипотеке под 5-7% на поверку кроются кредиты под 20 и более процентов годовых с льготной ставкой в 5-12% на первые 1-2 года.

В отчете НБУ также отмечается возрождение ипотечного кредитования и приводятся интересные цифры. Оказывается, ипотеку в Украине кредитуют 17 банков , хотя более-менее активно распространяется информация, максимум, о 7-ми. Только за первый квартал 2017 года украинские финучреждения выдали кредитов на жилье на сумму в 178 млн. гривен, средняя сумма кредита составила 546 тыс. грн.

Читайте также: Какими будут последствия запуска ипотечного кредитования

Больше всего кредитов выдается в Киеве, но этот показатель снижается: в 2016 году он составлял 62%, в первом квартале 2017 года – 52% (170 договоров) от общего количества выданных кредитов. Второй по количеству ипотечных кредитов – Львов. А вот Киевская область не входит даже в пятерку лидеров.

Сумма первого взноса в большинстве договоров колеблется в пределах 40%-80%, при этом средневзвешенный срок кредита составляет почти 17 лет. Впрочем, банкиры говорят, что заемщики, хоть и оформляют кредит на максимально возможный срок, пытаются погасить его в период действия льготной процентной ставки – в течение года-двух.

По данным банков, средний официальный ежемесячный доход заемщика составляет 23,6 тысяч грн., но некоторые банки выдают кредиты при доходе от 10 тыс. грн. Есть и такие, которые вообще не интересуются официальным доходом. Главным препятствием для полноценного восстановления кредитования большинство банков, опрошенных НБУ в ходе проведения исследования, называет именно дефицит заемщиков с официально подтвержденными доходами. Вторым по значимости препятствием банки считают высокие ставки, а третьим – отсутствие судебных механизмов для реализации залога в случае невыполнения заемщиком своих обязательств.

Читайте также: Чем доступное кредитование поможет рынку недвижимости – мнения экспертов

Почти одновременно с публикацией отчета НБУ появилось и очередное заявление государственного Приватбанка о том, что он планирует развивать рынок ипотеки. К сожалению, условия, на каких это будет происходить, пока не совсем понятны и прозрачны. Ясно только то, что банк будет в этом вопросе сотрудничать с Государственным ипотечным учреждением и выдавать доступные кредиты «от государства» льготным категориям населения, в частности, военнослужащим. Планируется актуализировать и программы лизинга жилья. О сотрудничестве с застройщиками, кредитовании вторичного рынка или размере процентных ставок пока ничего не известно.

Но и без заявления пресс-службы Приватбанка отчет НБУ дает основания для ряда предположений о будущем ипотечного кредитования.

1. Ипотека – единственная возможность избежать схлопывания «пузыря» первичного рынка , который в последнее время приобрел угрожающие размеры.

2. Скорее всего, регулятор будет способствовать тому, чтобы этот финансовый инструмент стал более доступным . А значит, в перспективе ближайших 6 месяцев возможно снижение учетной ставки и ставок по кредитам.

3. Чтобы банки начали полноценно предоставлять ипотеку, нужны юридические механизмы , позволяющие им изымать у заемщиков залог в случае невыплат по кредиту. Это может означать отмену моратория на выселение заемщиков из залогового жилья в ближайшее время.

4. Спрос на жилье в пригороде , который наблюдался в последние несколько лет, может снова сместиться – теперь уже в пользу столицы. Это может спровоцировать замедление темпов строительства и даже его остановку в ряде объектов Киевской области. Чтобы этого избежать, застройщикам пригорода придется доказывать банкам свою надежность, чтобы те согласились с ними работать по партнерским ипотечным программам.

Читайте также: Ипотека от самых продуктивных застройщиков Киева

Трудно сказать, случится ли в ближайшее время массовая легализация доходов украинцев, поскольку это палка о двух концах. Но, скорее всего, работники, заинтересованные в получении ипотеки, помогут стимулировать этот процесс.

Вторичный рынок пока остается в подвешенном состоянии: покупателей с деньгами становится все меньше, сделок – соответственно, тоже. Летом, в период отпусков, деловая активность традиционно замедляется. Тем не менее, продавцы квартир не спешат снижать цены на свои объекты – на прошлой неделе аппроксимированная стоимость квадратного метра снова выросла на 0,1%. А количество объектов, попавших в доверительный диапазон для вычисления цены предложения квартир в Киеве, снизилось на 3,3% – до 17200.

Изменения цен в отдельных сегментах рынка представлены в таблице:

| Индикаторы рынка недвижимости портала недвижимости Domik.ua | 27.06.2017 | Изменение за последнюю неделю | Изменение за последние 20 недель |

| Средняя цена предложений по Киеву в гривнах | |||

| Без аппроксимации | 28741 | +0,1% | +0,7% |

| С использованием аппроксимации | 28466 | +0,1% | -3,3% |

| Средняя цена предложений по Киеву в долларах США | |||

| Без аппроксимации | 1097 | +0,1% | +6,5% |

| С использованием аппроксимации | 1083 | +0,4% | +3,8% |

| Средняя цена предложения в гривнах в новых домах | |||

| Без аппроксимации | 29868 | 0% | -6,8% |

| С использованием аппроксимации | 29977 | -0,5% | -7,7% |

| Средняя цена предложения в долларах США в новых домах | |||

| Без аппроксимации | 1140 | 0% | -1,5% |

| С использованием аппроксимации | 1140 | -0,3% | -1,0% |

| Средняя цена предложения в гривнах возле метро | |||

| Без аппроксимации | 34584 | +0,2% | -2,7% |

| С использованием аппроксимации | 34677 | -0,5% | -6,1% |

| Средняя цена предложения в долларах США возле метро | |||

| Без аппроксимации | 1320 | +0,2% | +2,6% |

| С использованием аппроксимации | 1319 | -0,3% | +0,8% |

Графики изменения средних цен предложений как в гривнах, так и в долларах США, по всем сегментам рынка представлены //domik.ua/nedvizhimost/dinamika-cen.html

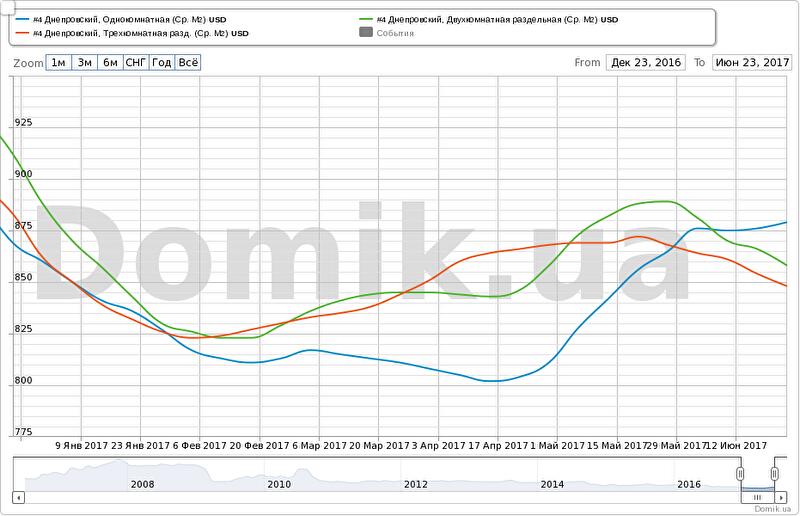

Ниже представлен график изменения цен предложений одно-, двух- и трехкомнатных квартир в новостройках Днепровского района – за полгода средняя цена квадратного метра там снизилась на 0,5%:

синяя кривая – средняя цена предложения однокомнатной квартиры;

зеленая кривая – средняя цена предложения двухкомнатной раздельной квартиры;

красная кривая – средняя цена предложения трехкомнатной раздельной квартиры.

Изменение средней аппроксимированной цены предложения квартир в новостройках Днепровского района :

| Тип квартиры | Изменение цены за период | ||

| 1 месяц | 3 месяца | 6 месяцев | |

| Однокомнатные | +1,6% | +8,3% | +1,1% |

| Двухкомнатные | -3,5% | +1,5% | -5,9% |

| Трехкомнатные | -2,3% | +0,5% | -4,0% |

Методология подсчета статистики на Domik.ua

Как видно на графике, стоимость квартир в новых домах Днепровского района в течение последних 6 месяцев ощутимо колебалась. Эти колебания затронули все сегменты, но по-разному. Пик снижения стоимости квадратного метра двух- и трехкомнатных квартир пришелся на середину февраля. Стоимость однокомнатных снижалась до конца апреля, после чего падение сменилось стремительным ростом. По итогам 6 месяцев, рост цен наблюдается только в этом сегменте. Более того, полгода назад однокомнатные квартиры в новых домах Днепровского района были самыми дешевыми по цене квадратного метра, сегодня они – самые дорогие.

Этот сегмент достаточно разнообразен и представлен домами клубного типа на берегу Днепра, бюджетными новостройками на ДВРЗ и домами в новых жилых районах, спроектированных по принципу «город в городе». Понятно, что стоимость у них разная, общий объем предложения не слишком велик и его пополнение домами того или иного типа сказывается на общей цене. Впрочем, никаких крупных объектов в последние 6 месяцев в Днепровском районе в эксплуатацию не вводилось, зато началось строительство одного крупного ЖК квартального формата.

Из-за недостатка достоверной информации о заключенных в последнее время сделках мы приняли решение не публиковать в этом обзоре примеры заключенных сделок.

Информационно-аналитический отдел Domik.ua

© domik.ua, 2017

Комментарии посетителей