В течение первых восьми месяцев 2013 года доля иностранного капитала в уставном капитале банков уменьшилась на 5,7 п. п. и по состоянию на 1 сентября составила 33,8%.

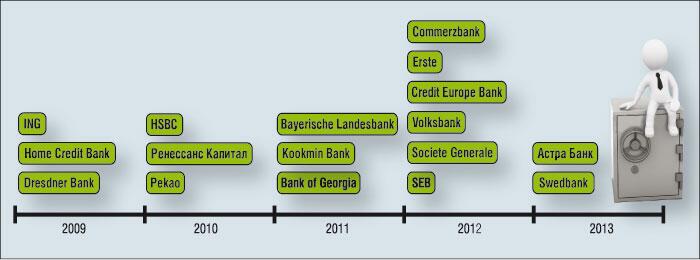

Во втором квартале 2013-го еще три банка на рынке Украины сменили собственников: греческий Астра-Банк был продан Николаю Лагуну, а Смарт-Холдинг договорился о покупке БМ Банка. Братья Буряки также продали Брокбизнесбанк группе ВЕТЭК, но к нашей теме это не относится.

Синдром Золушки

«Иностранный капитал активно прибывал в Украину в середине 2000-х годов. На тот момент активно развивались розница и МСБ, в связи с чем иностранные инвесторы приобретали банки с разветвленной сетью отделений либо занимались развитием сети самостоятельно», — напоминает заместитель председателя правления Банка Кипра Сергей Загородний.

Иностранные банкиры рассчитывали получать (и получали) на нашем рынке сверхдоходы. Привлекая на родине депозиты под 2–3% годовых, в Украине можно было выдавать кредиты под 15% в валюте (тогда у нас еще было разрешено валютное кредитование. — ред.), а если развивать потребительское кредитование и работать с гривней — и того больше. В результате чистый процентный доход банков рос год от года и по итогам 2006-го составлял 13,68 млрд грн, в 2007-м — 22,23 млрд грн, а в 2008-м — 37,55 млрд грн. Комиссионные росли медленнее, но темп 40–60% тоже выглядел вполне симпатично.

Но с началом кризиса праздник закончился. Уже осенью 2008-го украинские «дочки» из наиболее прибыльных подразделений международных финансово-банковских групп превращаются в loss making business. Они, как выражаются дилеры, «поймали лосей». Мало того, что у банков исчезла возможность получать прежние объемы прибыли, так еще и полная остановка кредитования, совпавшая с девальвацией гривни более чем на 60%, и бегство вкладчиков привели к резкому ухудшению качества кредитных портфелей. Только по официальным данным НБУ, просроченные кредиты в 2008-м выросли до 18,02 млрд грн по сравнению с 6,36 млрд грн годом ранее, а по оценкам независимых агентств, эти цифры были на порядок больше. Отрицательный финансовый результат украинских банков в 2009 году составил 38,5 млрд грн.

Работать по-украински западные банкиры так и не научились, так что многие западные игроки убежали с рынка, теряя деньги и тапочки, а отечественные финансовые группы недорого подбирают то, что до кризиса продавалось по рекордной цене. Даже крупные международные банки по стоимости сейчас едва доходят до одного капитала, а на украинском рынке, учитывая риски финансового сектора страны и то, что продаются в основном убыточные финучреждения, полкапитала — это отменная цена. Те же из иностранцев, кто остался, просто пока не готовы к продаже украинских «дочек» по той невысокой стоимости, которую предлагают потенциальные покупатели.

Сами справимся

Сделали ручкой

По мнению председателя правления Первого украинского международного банка Сергея Черненко, уход западных банков оживил отечественный банковский сектор, поскольку образовались новые ниши, за которые сейчас борются украинские и российские финорганизации, что придает рынку определенную внутреннюю динамику на фоне общего невысокого темпа развития банковской системы. «Выход иностранного капитала из банковского сектора Украины не сулит системе ничего хорошего, однако я не могу назвать ситуацию критической, — говорит Людмила Мищук, заместитель председателя правления банка «Национальный кредит». — На сегодняшний день ликвидность банковской системы даже несколько избыточна, а средневзвешенная стоимость ресурсов в системе неуклонно снижается. Это свидетельствует о том, что даже в существующих условиях финучреждения могут привлекать ресурсы».

В то же время эксперты отмечают, что с уходом иностранного капитала система ощущает дефицит длинных ресурсов, которые необходимы для возобновления долгосрочного инвестиционного кредитования. В этом контексте едва ли не единственным источником фондирования для банков сегодня является собственный капитал. «С одной стороны, это негативная тенденция, поскольку внешние источники финансирования — прямые кредиты компаний, кредитные линии банков, инвестиции в капитал банков были существенным источником притока иностранной валюты в Украину, а также источником финансирования дефицита текущего счета и дефицита бюджета (банки в последние годы были одними из покупателей гособлигаций, деноминированных в валюте), — уточняет Олег Стрынжа, заместитель председателя правления по финансовым вопросам банка «Ренессанс Кредит». — Но так как НБУ никогда не высказывал озабоченности по поводу ухода иностранных банков и не предпринимал каких-либо сдерживающих мер, видимо, эта тенденция не является значимой и не оказывает решающего влияния на валютно-курсовую политику».

Уходя, уходи

Тенденция сокращения доли иностранного капитала в банковской системе продолжится и в 2014 году. «С одной стороны, убытки по проблемному кредитному портфелю, с другой стороны, базельские нормативы будут подталкивать западные банки к продаже старых проблемных портфелей или выходу с украинского рынка», — утверждает директор центра розничного бизнеса банка «Финансы и Кредит» Алексей Руднев. — Те из иностранцев, которые еще остались, при благоприятных условиях с радостью выйдут с украинского рынка, а их место под солнцем успешно займут украинские банки и банки с российским капиталом, которые имеют агрессивные аппетиты на сложный, специфический, но вкусный украинский рынок».

Кстати, по мнению специалистов НРА «Рюрик», одной из причин снижения доли иностранных банков в активах нашей банковской системы является более интенсивный рост отечественных финорганизаций по сравнению с иностранными. Несмотря на отток из украинского рынка западного капитала, доля российских банков в активах остается стабильной и сейчас составляет около 12%.

В целом же, по мнению участников рынка, Украину ждет реструктуризация банковского сектора и последующая консолидация банковской системы. В течение нескольких лет выделятся пять-шесть основных игроков на рынке, а остальным придется искать специализацию и развиваться как нишевым. С одной стороны, это создаст очевидные возможности для более крупных игроков, а с другой — приведет к повышению уровня конкурентоспособности, что благоприятно скажется на качественных характеристиках работы банковского сектора в целом. Не исключено даже, что со временем украинские финучреждения перестанут быть догоняющими мировые тренды, а будут сами задавать направление в развитии банковского сектора. А там, глядишь, и иностранцы вернутся...

Комментарии посетителей