Но оказывается, что с максимальными ставками ситуация как раз противоположна. Начать же обзор Prostobank.ua предлагает с основных депозитных новостей прошлой недели.

На минувшей неделе стало известно об официальном старте процесса объединения украинских активов Сбербанка России и Фольксбанка. Российский банк купил Volksbank International еще в 2011 году. Сколько будет длиться процесс объединения сети отделений пока неизвестно, но главный офис объединенного учреждения, скорее всего, будет располагаться в Киеве.

Кроме того, на прошедшей неделе стало известно, что многим украинским банкам, возможно, придется закрыть часть своих отделений из-за повышения требований Нацбанка к их безопасности. Это связано с ухудшением криминогенной обстановки и участившимися случаями нападения на банки. В итоге, НБУ подчеркнул, что все банки обязаны оснастить кассы своих отделений бронированным стеклом; также обсуждается вариант, при котором все банки обяжут пользоваться охранными услугами Госслужбы охраны или МВД, поскольку только их сотрудники имеют право на ношение огнестрельного оружия. Все это вместе подвергнет банки значительным расходам на содержание отделений.

А непосредственной темой нашего сегодняшнего обзора стали вклады для пенсионеров от украинских банков. Такие депозиты в конце февраля-2012 предлагают 29 учреждений из числа 50-ти лидеров по активам.

С момента выхода прошлого обзора на аналогичную тему средние ставки по вкладам для пенсионеров выросли: на 1,7-2,3 процентного пункта в гривне и 0,19-0,25 процентного пункта в долларах. При этом с начала 2012 года ставки снижаются и за последний месяц они успели снизиться на 0,5-1,2 процентного пункта в гривне и на символические 0,002-0,07 процентного пункта в долларах.

Средние ставки по вкладам для пенсионеров в гривне от банков из числа 50-ти лидеров по активам. По исследованиям компании «Простобанк Консалтинг» на 20.02.12 г.

| Сроки вкладов | Средняя ставка по состоянию на 20.02.12, годовых | Изменение средней ставки с 28.09.11, процентные пункты | Изменение средней ставки за последний месяц, процентные пункты |

| 1 год | 15,52 | 1,69 | -0,55 |

| 3 месяца | 13,69 | 2,28 | -1,18 |

По данным компании "Простобанк Консалтинг"

Средние ставки по вкладам для пенсионеров в долларах от банков из числа 50-ти лидеров по активам. По исследованиям компании «Простобанк Консалтинг» на 20.02.12 г.

| Сроки вкладов | Средняя ставка по состоянию на 20.02.12, годовых | Изменение средней ставки с 28.09.11, процентные пункты | Изменение средней ставки за последний месяц, процентные пункты |

| 1 год | 7,28 | 0,19 | -0,07 |

| 3 месяца | 6,03 | 0,25 | -0,002 |

По данным компании "Простобанк Консалтинг"

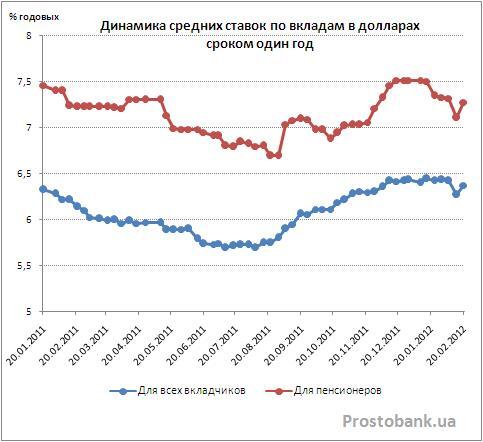

Средние ставки по вкладам для пенсионеров по исследованиям компании «Простобанк Консалтинг» выше, чем по депозитам для остальных категорий вкладчиков: в течение всего 2011 года разница сохранялась на уровне 1,7-2 процентных пункта в гривне и 0,8-1,2 процентного пункта в долларах.

Интересно, что в феврале-2012 эта разница сократилась: по вкладам в гривне сроком один год – до одного процентного пункта, а по вкладам на три месяца средние ставки по вкладам для пенсионеров и других вкладчиков практически сравнялись: разница составляла всего 0,2 процентного пункта. При этом по долларовым вкладам такая тенденция не наблюдалась.

Несмотря на то, что средние ставки по вкладам для пенсионеров традиционно превышают среднюю доходность остальных депозитов, с максимальными ставками наблюдается радикально противоположная ситуация. По исследованиям компании «Простобанк Консалтинг» на 20 февраля 2012 г., максимальная ставка по депозитам сроком на год у банков из числа 50-ти лидеров по активам достигает 22,7% годовых в гривне, а пенсионерам предлагают не более 21% годовых.

Такое расхождение зачастую объясняют сезонами акционных предложений, когда по акции банки предлагают более выгодные ставки, превосходящие доходность для пенсионеров. Однако если сравнить динамику максимальных ставок по вкладам за год, то увидим, что максимальные ставки по вкладам для пенсионеров традиционно уступают максимальной доходности стандартных вкладов. В 2011 году лишь дважды максимальная доходность депозитов для пенсионеров сравнялась с максимальными ставками по всем остальным вкладам: в июне и ноябре-2011. А в начале 2012 года депозиты для пенсионеров даже ненадолго побывали в лидерах. Но в целом можно сказать, что депозиты для пенсионеров – не самые доходные на рынке. Впрочем, эксперты (см. мнения ниже) акцентируют внимание на том, что преимущества пенсионных вкладов могут заключаться не в повышенной процентной ставке, а в условиях обслуживания вкладчика или, к примеру, более лояльных условиях досрочного расторжения.

А теперь предлагаем вашему вниманию описание пяти самых прибыльных на данный момент гривневых вкладов для пенсионеров (оценивались только программы от банков из числа 50 лидеров по активам, по одной наиболее выгодной программе от каждого банка, не учитывались депозиты с минимальной суммой более 2000 гривен). По исследованиям компании «Простобанк Консалтинг» на 20 февраля 2012 года. Более полный список вкладов можно посмотреть в разделе Рейтинги пенсионных вкладов.

21% годовых в гривне предлагает банк «Таврика» по вкладу «Пенсионный» сроком на 391–550 дней с ежемесячной выплатой процентов. Минимальная сумма вклада 500 гривен. Вклад можно пополнять лишь на протяжении первой половины срока действия договора. Минимальная сумма пополнения вклада – 500 грн. Частичное снятие не предусмотрено. При переоформлении вклада на срок до 365 дней ставка увеличивается на 0,2% годовых, более 365 дней – на 0,5% годовых.

19% годовых в гривне предлагает банк «Финансовая инициатива» по вкладу «Пенсионный» сроком на 370 дней с минимальной суммой 1000 гривен и ежемесячной выплатой процентов. С возможностью пополнения вклада в течение 180 дней со дня открытия вклада. Частичное снятие и пролонгация не предусмотрены.

18,5% годовых в гривне предлагает банк Credit Agricole по вкладу «Срочный» на срок от года до полутора лет с выплатой процентов в конце срока. Минимальная сумма депозита – 2000 гривен. Пополнение и частичное снятие не предусмотрены. При пролонгации ставка увеличивается на 0,3% годовых.

18% годовых в гривне предлагает Мегабанк по депозиту «Оберег» сроком 367 дней с ежемесячной выплатой процентов или капитализацией. Минимальная сумма вклада – 500 гривен, возможно пополнение. Частичное снятие и пролонгация не предусмотрены.

17,5% годовых в гривне предлагает банк «Финансы и Кредит» по вкладу «Пенсионный» сроком 370 дней с ежемесячной выплатой процентов. Минимальная сумма вклада 100 гривен. Вклад можно пополнять в течение первой половины срока действия договора. Частичное снятие и пролонгация не предусмотрены.

Напоследок традиционный срез – средние ставки гривневых и долларовых депозитов (по срокам депозита три месяца и один год) на данный момент и их изменение за неделю. Оценивались банки из числа 50 лидеров по активам.

| Виды вкладов

Валюта: UАН | Вклады в гривне сроком 3 месяца | Вклады в гривне сроком 1 год | |||

| Средняя ставка по состоянию на 20.02.12, годовых | Изменение средней ставки за неделю, процентные пункты | Средняя ставка по состоянию на 20.02.12, годовых | Изменение средней ставки за неделю, процентные пункты | ||

| Доходные | С выплатой процентов ежемесячно или ежеквартально, без права пополнения или частичного снятия денег со счета | 14,93% | 0,002 | 15,97% | 0,05 |

| Накопительные | С возможностью пополнения счета, независимо от периодичности выплаты процентов, но без права частичного снятия денег | 14,16% | 0,72 | 15,57% | 0,21 |

| Сберегательные | С выплатой процентов в конце срока или капитализацией, без права пополнения | 14,20% | 0,00 | 15,76% | 0,02 |

| Универсальные | С правом пополнения и частичного снятия | 8,01% | 0,59 | 8,98% | 0,36 |

По данным компании "Простобанк Консалтинг"

| Виды вкладов

Валюта: USD | Вклады в долларах сроком 3 месяца | Вклады в долларах сроком 1 год | |||

| Средняя ставка по состоянию на 20.02.12, годовых | Изменение средней ставки за неделю, процентные пункты | Средняя ставка по состоянию на 20.02.12, годовых | Изменение средней ставки за неделю, процентные пункты | ||

| Доходные | С выплатой процентов ежемесячно или ежеквартально, без права пополнения или частичного снятия денег со счета | 5,65% | 0,06 | 7,15% | 0,07 |

| Накопительные | С возможностью пополнения счета, независимо от периодичности выплаты процентов, но без права частичного снятия денег | 5,76% | 0,48 | 6,94% | 0,27 |

| Сберегательные | С выплатой процентов в конце срока или капитализацией, без права пополнения | 5,59% | 0,04 | 7,17% | 0,02 |

| Универсальные | С правом пополнения и частичного снятия | 3,24% | 0,31 | 3,66% | 0,19 |

По данным компании "Простобанк Консалтинг"

Мнение

Екатерина Чебурахина, главный эксперт по пассивным операциям ВТБ Банка

Политика и механизм формирования цены по тому или иному виду вклада для каждого банка индивидуальны и могут зависеть от различных факторов: от степени заинтересованности банка в той или иной целевой аудитории, основных параметров вкладов (возможности довложений, порядка выплаты процентов, дополнительных опций); также внимание необходимо обращать на наполнение сопутствующих продуктов и услуг. То есть размер процентной ставки по вкладу еще не говорит, о том, что условия обслуживания пенсионеров менее выгодны и интересны.

При обслуживании банки по-разному проявляют лояльность к категории населения, которая имеет социальный статус «пенсионер», будь-то процентная ставка по вкладу, специальная надбавка к депозиту либо предложение различных дополнительных банковских услуг на специальных условиях.

Пенсионеры – достаточно большой, интересный и значимый клиентский сегмент; количество предложений на рынке банковских продуктов и услуг для данной категории клиентов будет расти и в 2012 году. Резких изменений в сторону повышения или снижения процентных ставок по депозитным вкладам ближайшее время ожидать не стоит.

Дмитрий Кочетов, начальник отдела разработки банковских продуктов управления розничного бизнеса АктаБанка

Вклады для пенсионеров отличаются не только повышенной процентной ставкой, и не обязательно процентная ставка по вкладам для пенсионеров выше, чем по остальным вкладам. Преимущества «пенсионных» вкладов могут состоять и в условиях обслуживания вклада, в более лояльных условиях досрочного расторжения, дополнительных скидках, например, на комиссию банка при оплате коммунальных платежей.

В 2012 году ставки по вкладам для пенсионеров останутся на прежнем, по отношению к другим традиционным видам вкладов, уровне. Количество банков, предлагающих депозитные программы для пенсионеров, будет расти, что связано с общим стремлением охватить все клиентские сегменты, а также с «демографическим старением» - в Украине увеличивается количество пожилых людей-пенсионеров.

Юлия Савчук, ведущий специалист отдела развития продуктов Банка Кипра

То, что ставки по вкладам для пенсионеров – не самые высокие на рынке, связано, прежде всего, с политикой банка и желанием привлечь на обслуживание тот или иной сегмент населения. Таким образом, тенденции, которые демонстрируют банки из числа 50-ти лидеров по активам, говорят лишь о том, что они делают акценты на другие категории населения, а наличие специального предложения для пенсионеров, хоть и с менее привлекательными условиями, связано с тем, что они не хотят полностью исключать данный сегмент населения из числа своих потенциальных клиентов. Отчасти это может быть связано с тем, что предложения пенсионерам действуют на постоянной основе, и акционные предложения на короткие вклады могут быть привлекательнее на какой-то короткий отрезок времени.

По вкладам для пенсионеров в 2012 году, скорее всего, сохранятся тенденции предыдущего периода – ставки будут расти и снижаться, пропорционально размерам процентных ставок по стандартным депозитным продуктам. Будут ли пенсионные предложения более выгодными, чем стандартные условия, зависит от ориентации определенного банка на конкретный сегмент населения. Будут встречаться предложения как с более выгодными, так и с менее выгодными условиями.

Поскольку банки все время расширяют перечень своих продуктов, стараясь в той или иной мере охватить как можно большее количество различных категорий населения, то можно с уверенностью сказать, что в 2012 году появится определенное число новых предложений для пенсионеров, но говорить о массовой ориентации банков на данный сегмент не придется.

Андрей Олейник, заместитель председателя правления Евробанка

Ситуация, которая сложилась с превышением базовых ставок банков над ставками для пенсионеров, отражает ситуацию наличия большого числа акционных программ или иного временного увеличения базовых ставок по депозитам, главным образом, на короткие сроки. Такие изменения могли не затрагивать специальные программы, каковыми являются депозиты для пенсионеров. Со временем мы ожидаем, что ситуация выровняется, и банки будут предлагать пенсионерам условия лучше, чем другим вкладчикам.

Пенсионеры являются привлекательным сегментом для банков, поскольку их много, и у части пенсионеров (особенно у работающих) есть свободные денежные средства. Привлечение большого числа пенсионеров помогает банкам стабилизировать депозитную базу. Поэтому банки часто предлагают пенсионерам специальные депозитные программы или бонусы по существующим программам. Такая практика закрепилась на рынке, и банки, которые еще не имеют такого предложения, могут запускать и промотировать соответствующие программы.

Татьяна Кириченко, начальник отдела развития вкладных операций банка «Хрещатик»

Диапазон дополнительных ставок для пенсионеров к любому вкладу из стандартной линейки вкладных продуктов может колебаться от 0,25 до 1% годовых. При этом, как правило, такая «надбавка» не применяется в акционных программах.

В начале февраля-2012 акционные предложения у банков еще можно было встретить. Зачастую банки вводят акционные предложения на короткий срок. В условиях акции также используются иные критерии – жестче условия досрочного расторжения, минимальная сума выше, чем по другим вкладам, или запрещено дополнительное вложение средств. При этом у вкладчика-пенсионера всегда есть выбор.

Пенсионеры – наиболее стабильная, достаточно емкая, предсказуемая клиентская база. Поэтому банки работают с этим сегментом по двум направлениям: открытие счетов до востребования (карточные, текущие) для получения пенсии и привлечение срочных вкладов. Ставки по вкладам до востребования для этой категории клиентов всегда выше, чем для других клиентов. Кроме того, чтобы стать уполномоченным банком по выплате пенсии и социальных выплат, банк должен пройти конкурс, обеспечить достойные условия пенсионных программ.

В 2012 году уровень ставок по срочным складам, в том числе пенсионным, будет зависеть от многих экономических факторов, спроса на кредиты и процентных ставок по ним, от государственной политики в банковской сфере до уровня благосостояния населения и доверия к банку.

В конце февраля-2012 большинство банков уже снижают процентные ставки по депозитным вкладам. При этом дополнительные ставки для пенсионеров будут сохраняться.

Александра Соломченко, ведущий специалист департамента розничного бизнеса Пивденкомбанка

Изменения ставок по вкладам зависят от рыночной ситуации и развития банковской сферы. Ряд банков уже заявили о планах покинуть сегмент обслуживания физических лиц и сконцентрироваться на обслуживании корпоративных клиентов. Эта ситуация позволяет утверждать, что в 2012 году активного расширения количества банков, предлагающих выгодные пенсионные программы, в том числе депозитные, происходить не будет.

Татьяна Коренская, директор департамента розничного бизнеса Укринбанка

Что касается сравнения ставок постоянных программ для пенсионеров с акционными, здесь, на мой взгляд, нельзя ставить знак равенства. Депозиты и предложения для пенсионеров, по сути, носят долгосрочный и постоянный характер. В то время как акционные предложения – это вспышки, длительность которых составляет максимум 1-2 месяца. Пенсионные вклады предполагают стабильность как со стороны вкладчика, так и со стороны банка.

Евгения Резниченко