Кредитная история: рискуют ли украинцы "связываться" с банками?

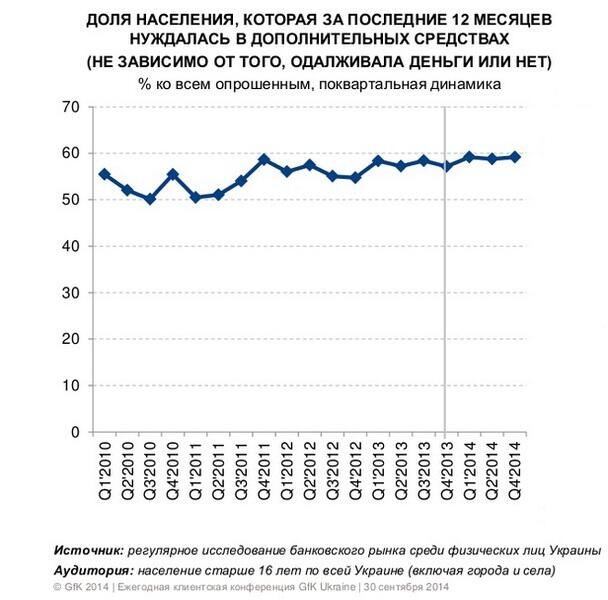

Экономическая ситуация в Украине и, соответственно, финансовое положение ее граждан за последнее время только ухудшаются. Часть украинцев переходит в режим строгой экономии, однако есть и такие, которые либо не готовы к подобного рода ограничениям, либо же вынуждены брать в займы в связи с нехваткой средств даже на вещи первой необходимости. В целом в исследовании, проведенном компанией GFK Ukraine говорится, что доля населения, которая так или иначе чувствовала недостачу денег, равна примерно 60% от всех опрошенных.

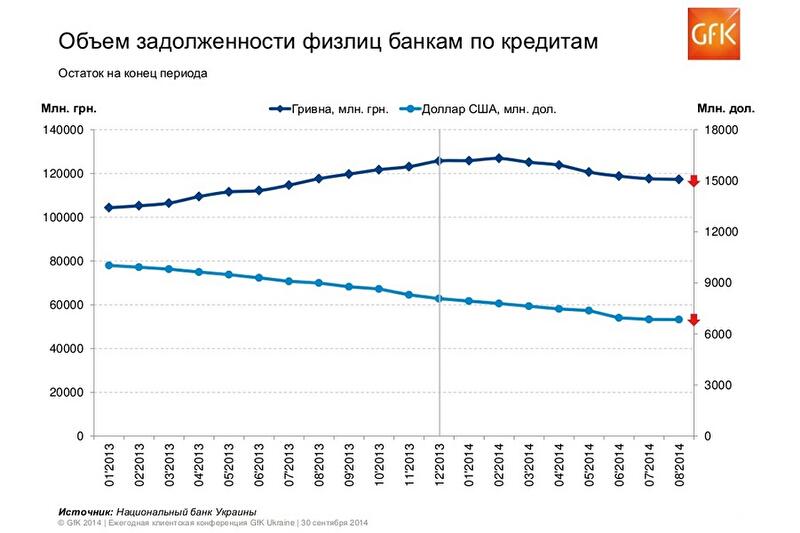

С одной стороны, сложившаяся ситуация могла бы вызвать всплеск обращения украинцев ко всевозможным источникам получения необходимых средств. Однако, наученные горьким опытом, далеко не все из них спешили брать взаймы у банков или других кредитных организаций. При этом объем задолженности перед банками за последний год уменьшился. Страх оказаться "по уши" в кредитах без возможности их вернуть привел к тому, что не только долларовые кредиты (они стали настоящим бедствием в связи с девальвацией), но и гривневые стали неприемлемым способом решения финансовых проблем.

Глаза боятся, кредиты берутся

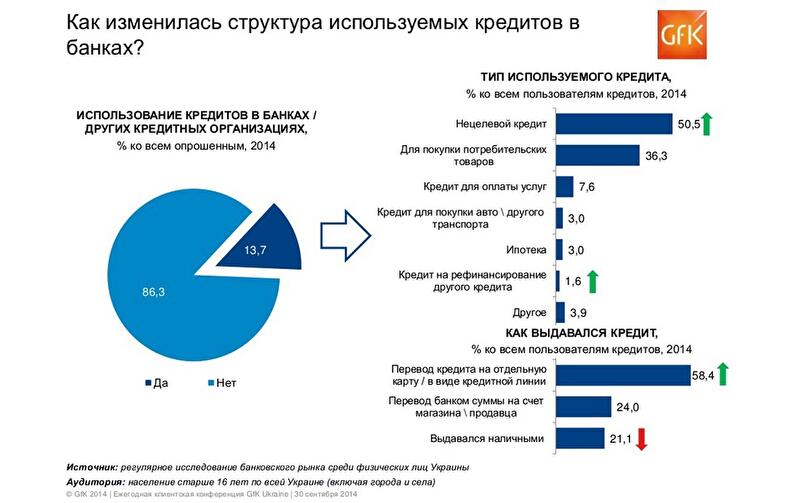

Только 13,7% участников исследования GFK Ukraine предпочитали решить свои финансовые проблемы с помощью кредитов. Понимание того, что отдать долг еще и с внушительными процентами может быть затруднительно (рост цен приводит к большим тратам основных средств, часть которых приходилось бы возвращать по кредиту, нестабильный рынок труда не дает уверенности в завтрашнем дне), привело к более взвешенным решениям. В то же время, есть люди, которые либо вынуждены брать взаймы у банков, или же они уверены в своей платежеспособности.

Доказательством того, что украинцам недостаточно средств не на предметы роскоши или дорогостоящие приобретения, а "на жизнь", являются наиболее востребованные виды кредитов, рассмотренные в исследовании GFK Ukraine. Половина тех, кто все же обращаются к банкам, берут нецелевой кредит, более трети – для покупки потребительских товаров, а 7,6% опрошенных вынуждены с помощью кредитов оплачивать необходимые услуги. При этом только по 3% участников исследования осмелились брать взаймы для приобретения автомобиля и жилья.

Еще одним типом кредита, востребованность которого выросла, является кредит для рефинансирования другого кредита. И, хотя проблема таким образом не решается, а лишь откладывается, люди готовы все глубже падать в долговую яму, лишь бы временно выкрутится или же не потерять заложенное имущество.

В то же время те, кто осуществляют крупные покупки, предпочитают это делать с помощью собственных средств или сбережений. Это связано с тем, что многие украинцы сейчас не готовы класть деньги на депозитные счета, а в связи с обесцениванием национальной валюты целесообразным считают их вложение в товары длительного пользования. Однако 13,7% опрошенных, которые совершали крупные покупки, утверждают, что все же не побоялись взять кредит. Те же, у кого знакомые или родственники располагали необходимыми средствами, брали взаймы (без процентов) именно у них – таких счастливчиков оказалось около 10%.

Специалисты GFK Ukraine, проанализировав данные исследования, сделали следующие заключения:

- Банки временно "потеряли аппетит" к кредитованию (фактор Крыма в меньшей степени, востока – в большей степени).

- Потребители также более взвешенно начинают подходит к решению о получении кредита.

- Задача банковских маркетологов: найти заемщиков, чей доход не снизится вследствие кризиса.

Автор: Иванна Костюхина

Комментарии посетителей