Максимальные ставки по вкладам уже выше, чем были в начале 2011 года: обзор рынка депозитов на 2 ноября

На прошедшей неделе в Фонде гарантирования вкладов физлиц сообщили, что гарантированные выплаты вкладчикам отправленного на ликвидацию банка «Владимирский» будут производиться через отделения банка «Хрещатик». Тем же вкладчикам, кто имел на счетах в учреждении более гарантированных Фондом 150 тысяч гривен, следует обращаться непосредственно к ликвидатору банка.

Кроме того, на минувшей неделе были опубликованы данные Национального Банка, согласно которым в сентябре-2011 украинские банки впервые за два с половиной года – с марта-2009 – испытали отток вкладов населения. Сокращение портфеля депозитов физлиц произошло из-за оттока средств с вкладов в национальной валюте, которые за сентябрь сократились на 2,924 миллиарда, до 156,3 миллиардов гривен. При этом наибольший отток произошел по вкладам до востребования, а сумма средств на депозитах со сроками более двух лет за прошлый месяц даже немного выросла.

В том же месяце, по данным НБУ, опубликованным на прошедшей неделе, увеличились и убытки украинской банковской системы. Причем сразу почти в два раза: с 595 миллионов гривен убытка в августе-2011, до 1,088 миллиарда гривен убытка, полученного банками Украины в сентябре-2011.

Также на прошедшей неделе Глава Ассоциации Украинских Банков Александр Сугоняко сообщил, что информация, собранная банками в ходе проводимого анкетирования вкладчиков, может быть использована для давления на последних. По мнению Сугоняко, проведение анкетирования добавляет большое количество работы банкам и вызывает неудовлетворение вкладчиков, но не способствует борьбе с коррупцией и отмыванием доходов. Также Глава АУБ отметил, что вкладчики могут через суд отстоять свое право не предоставлять банкам требуемую от них информацию.

Непосредственной же темой нашего обзора стало изменение ставок по депозитам украинских банков в октябре-2011. В этом месяце средние ставки по вкладам, как в гривне, так и в долларах, уже вполне ожидаемо росли. Увеличились и максимальные показатели доходности депозитов. Так, максимальные ставки по депозитам в гривне от банков из числа 50-ти лидеров по активам достигают 19% годовых в гривне. Правда, такое предложение пока есть только у одного учреждения – банка «Таврика», и только при сумме вклада от 50 тысяч гривен. При меньших суммах – от 1000 гривен – вкладчик может получить 18,75% годовых. Такое предложение есть у банка «Хрещатик», но только при больших сроках размещения – на два и три года. По долларовым депозитам в конце октября – начале ноября-2011 можно получить до 11% годовых в долларах.

Такой доходности депозитов вкладчики не видели уже давно. Еще в январе-2011 максимальные ставки по вкладам в гривне достигали 18,5% годовых, а в долларах – 10,5% годовых.

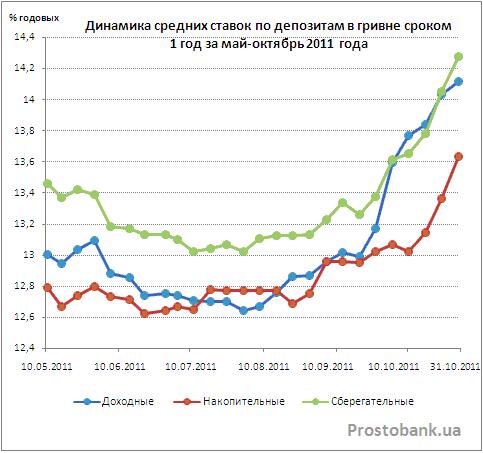

Средние ставки по гривневым вкладам в октябре-2011 выросли на 0,3-1,8 процентного пункта по вкладам сроком на три месяца и на 0,6-0,95 процентного пункта по вкладам сроком на год. Всего же с начала тенденции или с конца августа-2011 средние ставки по гривневым вкладам уже выросли на 0,7-2,5 процентных пункта или на 6%-25% от своего первоначального значения. При этом больше всего увеличилась средняя доходность сберегательных и доходных краткосрочных депозитов: с 10%-10,3% годовых до 12%-12,11% годовых.

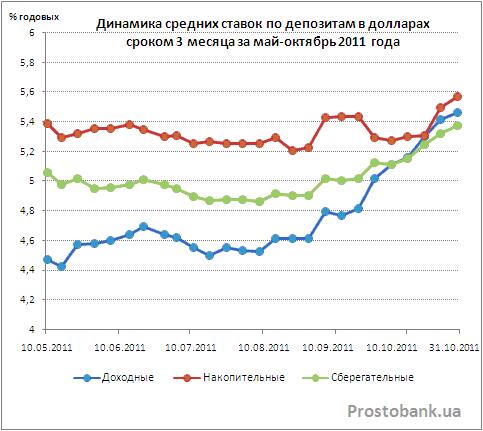

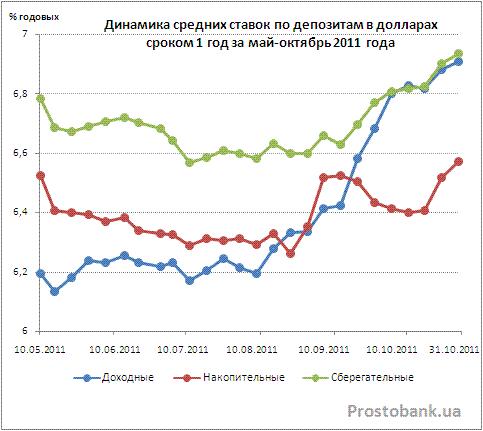

Средние ставки по долларовым депозитам растут не так стремительно, как по вкладам в гривне, однако рост их начался раньше – еще в июле-2011. За октябрь-2011 средние ставки по вкладам в долларах выросли на 0,14-0,23 процентного пункта по вкладам сроком на год и на 0,25-0,44 процентных пункта по вкладам сроком на три месяца. С начала тенденции или с середины июля-2011 средние ставки по долларовым вкладам на разные сроки выросли на 0,25-1 процентный пункт или на 4%-21% от их первоначального значения. Здесь наибольшим ростом доходности отличились доходные краткосрочные депозиты: средняя ставка по ним с середины июля-2011 выросла с 4,6% до 5,5% годовых.

И теперь предлагаем вашему вниманию описание пяти самых прибыльных вкладов в гривне на сегодня от банков из числа 50 лидеров по активам (по одной наиболее выгодной программе от каждого банка, не учитывались пенсионные вклады, вклады к совершеннолетию и депозиты с минимальной суммой более 10 тысяч гривен).

18,75% годовых в гривне предлагает вкладчикам банк «Хрещатик» по депозиту «Оберег» сроком два или три года. Минимальная сумма вклада – 1000 гривен, проценты выплачиваются или капитализируются ежемесячно. Пополнение и частичное снятие не предусмотрены. Возможна пролонгация вклада на срок не менее 12 месяцев, при этом действующая ставка увеличивается на 0,25%.

18,5% годовых в гривне по депозиту «От 18%» сроком 270 дней предлагает банк «Финансовая инициатива». Проценты выплачиваются ежемесячно. Минимальная сумма вклада – 10000 гривен. Пополнение, частичное снятие и пролонгация договора не предусмотрены. Вклад можно оформить до 30.11.2011.

18% годовых в гривне предлагает ЕВРОГАЗБАНК по вкладу «Партнерский Плюс» сроком от 181 до 365 дней с ежемесячной выплатой процентов. Минимальная сумма депозита – 8000 гривен. Пополнение, частичное снятие и пролонгация договора не предусмотрены. Вклад можно оформить до 9.11.2011.

17,8% годовых в гривне предлагает банк «Таврика» по депозиту «Таврийский плюс» сроком 366-390 дней с выплатой процентов в конце срока. Минимальная сумма вклада – 500 гривен. Пополнение и частичное снятие не предусмотрены. При переоформлении вклада на новый срок до 365 дней ставка увеличивается на 0,2%, свыше 365 дней – на 0,5%.

17,25% годовых в гривне по вкладу «На будущее» сроком 365 дней предлагает Мегабанк. Минимальная сумма вклада – 5000 гривен, возможно пополнение на сумму не менее 500 гривен. Частичное снятие и пролонгация не предусмотрены. Проценты выплачиваются в конце срока.

Пять самых прибыльных на сегодня вкладов в долларах от банков из числа 50 лидеров по активам (по одной наиболее выгодной программе от каждого банка, не учитывались пенсионные вклады и депозиты с минимальной суммой более 2 тысяч долларов).

11% годовых в долларах по вкладу «Партнерский плюс» предлагает ЕВРОГАЗБАНК. Минимальная сумма депозита – 1000 долларов, срок – от 181 до 365 дней. Проценты выплачиваются ежемесячно. Пополнение и частичное снятие, а также пролонгация не предусмотрены.

10% годовых в долларах при сроках вклада от 18 до 24 месяцев и минимальной сумме в 100 долларов предлагает Укргазбанк по депозиту «Срочный». Проценты выплачиваются в конце срока, пополнение и частичное снятие не предусмотрены. При повторном размещении не менее чем 80% суммы вклада ставка увеличивается на 0,5%.

9,8% годовых в долларах предлагает банк «Таврика» по депозиту «Таврийский плюс» сроком 366-390 дней с выплатой процентов в конце срока. Минимальная сумма вклада – 100 долларов. Пополнение и частичное снятие не предусмотрены. При переоформлении вклада на новый срок до 365 дней ставка увеличивается на 0,2%, свыше 365 дней – на 0,3%.

9,5% годовых в гривне по депозиту «От 18%» сроком 270 дней предлагает банк «Финансовая инициатива». Проценты выплачиваются ежемесячно. Минимальная сумма вклада – 1000 долларов. Пополнение, частичное снятие и пролонгация договора не предусмотрены. Вклад можно оформить до 30.11.2011.

9,25% годовых в долларах при сроке 9 месяцев предлагает Дельта Банк по вкладу «Наилучший Новогодний». Проценты выплачиваются в конце срока. Минимальная сумма вклада 200 долларов. Пополнение, частичное снятие и пролонгация не предусмотрены. Ставка по вкладу увеличивается, начиная с 01.01.2012, на 0,2012%, при условии, что вклад действует на 01.01.2012. Вклад можно оформить до 30.11.2011.

Напоследок традиционный срез – средние ставки гривневых и долларовых депозитов (по срокам депозита три месяца и один год) на данный момент и их изменение за неделю. Оценивались банки из числа 50 лидеров по активам.

| Виды вкладов

Валюта: UАН | Вклады в гривне сроком 3 месяца | Вклады в гривне сроком 1 год | |||

| Средняя ставка по состоянию на 31.10.11, годовых | Изменение средней ставки за месяц, процентные пункты | Средняя ставка по состоянию на 31.10.11, годовых | Изменение средней ставки за месяц, процентные пункты | ||

| Доходные | С выплатой процентов ежемесячно или ежеквартально, без права пополнения или частичного снятия денег со счета | 12,11% | 1,80 | 14,12% | 0,95 |

| Накопительные | С возможностью пополнения счета, независимо от периодичности выплаты процентов, но без права частичного снятия денег | 11,24% | 0,32 | 13,64% | 0,61 |

| Сберегательные | С выплатой процентов в конце срока или капитализацией, без права пополнения | 12,03% | 1,54 | 14,28% | 0,90 |

| Универсальные | С правом пополнения и частичного снятия | 5,56% | 0,19 | 6,17% | 0,24 |

По данным компании "Простобанк Консалтинг"

| Виды вкладов

Валюта: USD | Вклады в долларах сроком 3 месяца | Вклады в долларах сроком 1 год | |||

| Средняя ставка по состоянию на 31.10.11, годовых | Изменение средней ставки за месяц, процентные пункты | Средняя ставка по состоянию на 31.10.11, годовых | Изменение средней ставки за месяц, процентные пункты | ||

| Доходные | С выплатой процентов ежемесячно или ежеквартально, без права пополнения или частичного снятия денег со счета | 5,46% | 0,44 | 6,91% | 0,23 |

| Накопительные | С возможностью пополнения счета, независимо от периодичности выплаты процентов, но без права частичного снятия денег | 5,58% | 0,28 | 6,57% | 0,14 |

| Сберегательные | С выплатой процентов в конце срока или капитализацией, без права пополнения | 5,38% | 0,25 | 6,94% | 0,17 |

| Универсальные | С правом пополнения и частичного снятия | 2,78% | 0,03 | 3,01% | 0,10 |

По данным компании "Простобанк Консалтинг"

- Текущий курс доллара в банках Киева (ежедневно обновляемый) смотрите в справочнике «Курсы валют» .

- Ближайшие отделения упомянутых в обзоре банков в вашем городе ищите в справочнике «Отделения» (введите точный адрес, и сервис найдет все отделения в радиусе 1,5 километров от указанного места).

Мнение

Игорь Дорошенко, Председатель Правления Банка Русский Стандарт

В августе-2011 появились первые признаки недостаточной ликвидности украинского банковского рынка. В октябре ситуация ухудшилась, ставки на межбанковском рынке достигли 20% - 25% годовых. Сейчас банкам крайне необходимы ресурсы, и поскольку в таких условиях депозиты населения – практически единственный способ привлечения таких ресурсов, повышение ставок по вкладам – это вполне закономерный шаг. Высокая стоимость привлекаемого ресурса, в свою очередь, отражается на стоимости кредита. В таких условиях банки вынуждены повышать ставки, в том числе, и по своим кредитным продуктам.

Сколько может продолжаться повышение депозитных ставок? Думаю, как минимум до конца года, а вполне вероятно – что до весны 2012 года банковская система Украины будет испытывать потребность в ресурсе.

Игорь Шумицкий, директор департамента маркетинга розничного бизнеса VAB Банка

По большому счету осеннее повышение ставок не было неожиданностью для рынка депозитов – на фоне прогнозирования роста кредитной активности оно было вполне ожидаемым по завершении летнего сезона отпусков. Наращивая объемы кредитования, банки всегда актуализируют вопрос привлечения депозитов для поддержания ресурсной базы. При этом изначально повышение ставок прогнозировалось не как ценообразующая тенденция, а как сезонный выход акционных предложений, в частности, в линейке тех банков, которые кредитуют наиболее активно.

Но сценарий несколько изменился за счет изменения некоторых рыночных вводных. В этот раз вместе с запланированным повышением ставок в рамках акционных предложений игроки вынуждены были корректировать и стандартные предложения. Вследствие монетарной политики регулятора по связыванию денежной массы, приведшей к разрыву ликвидности, банки начали испытывать дополнительную потребность в привлечении ресурса.

К концу года можно прогнозировать рост ставок на краткосрочные вклады, однако рост этот будет уже незначительным и коснется, в основном, депозитов срочностью 1-3 месяца, а также вкладов на 1 год. С одной стороны, те банки, которые еще не подтянули свои предложения под рыночную тенденцию, сделают это. С другой – ближе к новогодним праздникам банки будут стремиться оправдать ожидания вкладчиков и запустят серию депозитных акций.

Владимир Буданов, заместитель директора департамента розничных продуктов ВТБ Банк

Сейчас банки помимо традиционных долгосрочных (годовых) депозитных вкладов заинтересованы в так называемых «коротких деньгах». Это заметно, поскольку существенно повысились процентные ставки по срочным депозитам, срок размещения которых составляет от 3 до 5 месяцев.

Ежегодно в 4 квартале идет повышение ставок на короткие деньги в связи с тем, что увеличиваются потребности в заемных средствах как предприятий (необходимость выполнения плановых показателей), так и частных лиц, что естественным образом отражается на объемах привлекаемых банками средств. Период, в течение которого необходимо привлечь крупные суммы денег, очень короткий, что приводит к обоснованному росту процентных ставок по коротким депозитам.

Глеб Бурцев, директор департамента розничного бизнеса АО «БМ Банк»

Рост ставок по депозитам – ответная реакция банковской системы на нехватку гривневой ликвидности. Как следствие, происходит рост ставок по кредитам. Мы не прогнозируем, что ситуация продлится достаточно долго, так как она не устраивает всех: банки вынуждены привлекать дорогие депозиты, частные клиенты и бизнес должны отказываться или брать дорогие кредиты. Исходя из этого, величина ставок, наверняка, уже достигла своего максимума.

Дмитрий Кочетов, начальник отдела разработки банковских продуктов АктаБанка

Рост процентных ставок по банковским вкладам вызван общим снижением ликвидности на межбанковском рынке и в экономике Украины в целом, о чем свидетельствует темп повышения процентных ставок в национальной валюте. Украинские банки стараются поддерживать собственный уровень ликвидности.

Повышение процентных ставок будет продолжаться прежними темпами до конца 2011 года, чему будут способствовать общая экономическая ситуация и сезонный фактор.

Руслан Кравец, начальник отдела депозитных продуктов "ОТП Банк"

С чем связан рост депозитных ставок, продолжающийся с августа-2011 по сей день? С недостатком гривневой ликвидности банков в связи с политикой банков, регулятора и правительства. Банки отказываются продавать валюту, НБУ не кредитует, физлица незначительно забирают средства со счетов и т.д. Единственный доступный источник денег на сегодня -- это физические лица. Ставки в валюте стабильны.

В 2011 году ситуация не изменится. Банки продолжат всеми возможными способами привлекать средства от физ. лиц.

Евгения Резниченко