Нацбанк определил условия роста ипотечного кредитования в Украине в 2018 году

Как выяснил Domik.ua, в 2017-І кв. 2018 гг. из 24-х опрошенных финучреждений кредиты на приобретение, строительство и реконструкцию недвижимости гражданам выдали 15 банков.

Размеры выданных ипотечных кредитов в 2017-2018 годах

В прошлом году и за 1-й квартал текущего года на вторичном рынке по количеству заключенных договоров и по объемам кредитования лидировала покупка жилья. Самыми распространенными стали договора кредитования на стандартных условиях. За указанный период зафиксирован постепенный рост объемов и количества кредитов, выданных на условиях партнерских программ, — с компенсацией банку процентов со стороны застройщика.

По объемам кредитов, которые выдали опрошенные банки за 2017-2018 гг, первенство у Киева:

- 1428 договоров заключены в 2017 году;

- 487 договоров за І квартал 2018 года.

Среди регионов Украины больше всего ипотечных кредитов выдано в Харьковской, Полтавской, Сумской, Киевской и Черкасской областях.

Средняя сумма выданного ипотечного кредита по Украине составила:

- 531 тыс. грн. — в 2017 году;

- 552 тыс. грн. — в І квартале 2018 года.

Читайте также: Сколько стоит независимая оценка недвижимости в Украине в 2018 году

Условия кредитования

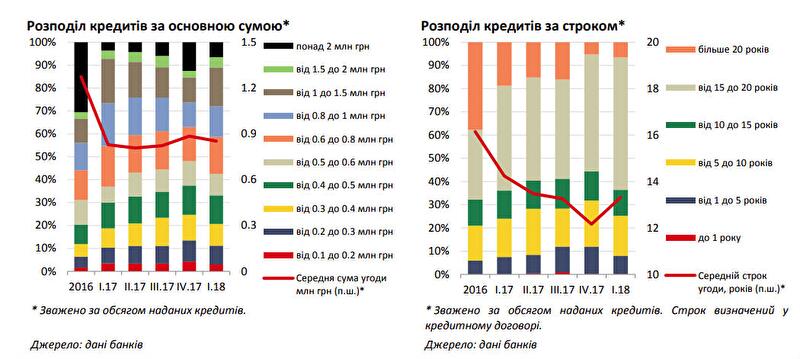

По оценке аналитиков НБУ, за І квартал 2018 года ситуация с выдачей кредитов по сравнению с 2017 годом улучшились. Средний срок, на который банки выдали займы гражданам за І квартал этого года, составил 13,3 лет.

У опрошенных банков стандартные условия предоставления кредитов содержат такие виды ставок:

- Фиксированную — на весь срок договора;

- Фиксированную на первый год и гибкую — привязанную к индексу депозитных ставок. Гибкая ставка начинает действовать после года, в котором применялась фиксированная ставка.

Размер фиксированной ставки у опрошенных банков составляет 18 - 24% годовых в гривне. В случае работы банка по партнерской программе с застройщиками, заемщикам кредита предлагают льготную ставку сроком 1 - 5 лет. Размер льготной ставки составляет 0,01% первого взноса без учета комиссии за предоставление займа.

Максимальный срок выдачи кредита по условиям большинства опрошенных банков составляет 20 лет. Несколько банков указали сроки предоставления кредита 25 - 30 лет.

Распределение выданных в 2017-2018 годах ипотечных кредитов по основной сумме и по срокам

Читайте также: Покупка квартиры в кредит у самых надежных банков Украины: обзор актуальных программ

Выводы НБУ: перспективы развития ипотечного кредитования

По результатам опроса, аналитики НБУ пришли к выводу, что ипотечное кредитование в Украине продолжает расти. В 2017 году и в 1-м квартале 2018 года опрошенные банки предоставили кредитов на покупку, строительство и реконструкцию жилья на сумму 2 млрд грн.

Круг ипотечных кредиторов остается ограниченным. Выдачу новых кредитов проводят государственные банки. Работавшие в Украине до кризиса 2008 года в секторе ипотечного кредитования крупные банки с иностранным капиталом, к этому виду деятельности не вернулись.

Выходящие на рынок ипотеки новые игроки представляют собой небольшие или средние банки с украинским капиталом. Такие финучреждения работают по партнерским программам с застройщиками.

По мнению опрошенных банков, основными препятствиями для восстановления жилищного кредитования в Украине на уровне до 2008 года, выступают такие факторы:

- Дефицит платежеспособных заемщиков с официально подтвержденными доходами

- Отсутствие источников долгосрочного фондирования в гривне

- Правовая неурегулированность и непрозрачность первичного рынка жилья

Аналитики НБУ отмечают, что предоставляя ипотечные кредиты, банкам следует выполнять такие правила:

- Показатель LTV (Loan-to-value — процентное соотношение основной суммы кредита и оценочной рыночной стоимости недвижимости на момент выдачи кредита), выдаваемого кредита не должен превышать 70%.

- Строго оценивать объемы доходов заемщиков и выдавать кредиты с показателем DSTI (коэффициента задолженности Debt service-to-income) более 70% только в случае, если заемщик убедительно докажет, что способен выплачивать кредит.

Обсудить условия предоставления ипотеки в разных банках страны можно на форуме кредитование недвижимости.