В июле-2011 среди лидеров по приросту депозитного портфеля физлиц почти половину составляли небольшие банки. При этом самые распространенные сроки депозитов находились в диапазоне од года до двух. Начать же обзор Prostobank.ua предлагает с единственной "депозитной" новости прошедшей недели.

На минувшей неделе Фонд гарантирования вкладов физлиц отчитался о том, что его активы в августе-2011 выросли на 64 миллиона гривен или на 1,47%, и достигли 4 409 миллионов гривен. При этом состав Фонда насчитывает 169 постоянных и 8 временных участников.

А непосредственной темой сегодняшнего обзора стал рейтинг прироста средств населения, привлеченных банками за июль 2011 года. По данным Национального Банка на конец июля, объем срочных вкладов населения составил 229,2 миллиардов гривен, что на 1,71% или на 3850 миллионов гривен больше, чем в конце июня-2011.

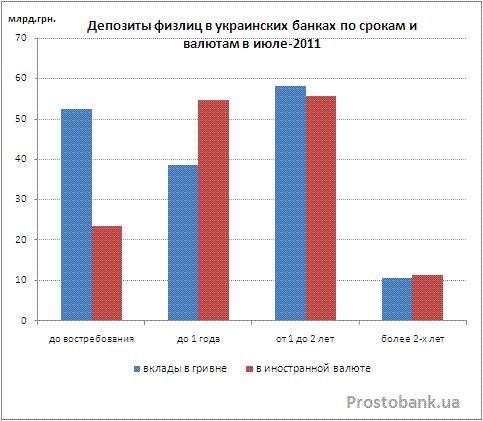

При этом срочные вклады физлиц в гривне составляют 107,4 миллиарда гривен, а в иностранных валютах – эквивалент 121,8 миллиардов гривен. Однако с учетом средств на счетах до востребования в сбережениях украинцев преобладает национальная валюта, которой на текущих счетах украинцев хранится 52,5 миллиарда гривен. В иностранной валюте на бессрочных счетах украинских вкладчиков хранится эквивалент 23,6 миллиардов гривен.

В июле-2011 вкладчики отдавали предпочтение депозитам на сроки от одного до двух лет – их прирост составил 3,14% (плюс 3,63% в гривне и 2,62% в иностранной валюте). По вкладам сроком менее одного года прирост был совсем маленьким – всего 0,01%. При этом объем гривневых краткосрочных вкладов уменьшился на 1,37%, а «короткие» вклады в иностранных валютах приросли на 1,01%.

К слову, именно депозиты сроками от одного до двух лет наиболее популярны среди вкладчиков: среди вкладов в гривне они составляют 36,38%, а в иностранной валюте – 38,25%.

Среди банков, которым по данным АУБ, удалось привлечь наибольший объем средств населения на срочные вклады в июле-2011, можно отметить сразу несколько неожиданностей. Во-первых, первое место в рейтинге в этот раз занял Первый Украинский Международный Банк, вытеснивший с лидерской позиции и традиционно занимающий первые места в рейтинге ПриватБанк, и составляющий ему конкуренцию государственный Ощадбанк. Впрочем, такое изменение не удивительно, ведь в июле-2011 Первый Украинский Международный Банк объединился с Донгорбанком, одновременно присоединив и портфель депозитов последнего. В итоге, портфель депозитов физлиц учреждения вырос на 34,66% или на 1,32 миллиарда гривен.

А вот на второе место в лидерской таблице и вовсе попало небольшое учреждение – банку «Союз» в июле-2011 удалось прирастить более миллиарда гривен, что составило более 2000% от его начального депозитного портфеля. На третьем месте оказался ПриватБанк с небольшим, как для этого учреждения, приростом в 686,83 миллиона гривен или 1,27% от размера депозитного портфеля. Следом за ним в рейтинге идет Ощадбанк, депозитный портфель физлиц которого в июле-2011 пополнился на 464,80 миллионов гривен или на 3,43%.

Интересно, что в июле-2011 значительная часть прироста депозитов физлиц пришлась на небольшие банки. Так, среди 20-ти банков-лидеров по приросту депозитного портфеля в июле-2011 девять – это банки, не входящие в 50 учреждений-лидеров по активам. Для сравнения: в июне-2011 таких учреждений было четыре.

Банки, привлекшие наибольший объем срочных депозитов населения в июле 2011 года по данным Ассоциации Украинских Банков*:

| Банк | Объем срочных депозитов физлиц на 1 июля 2011 года, млн. грн. | Объем срочных депозитов физлиц на 1 августа 2011 года, млн. грн. | Прирост за июль 2011 года | |

| млн. грн. | % | |||

| Первый Украинский Международный Банк | 3817,738 | 5141,137 | 1323,40 | 34,66% |

| Банк Союз | 51,545 | 1107,123 | 1055,58 | 2047,88% |

| ПриватБанк | 54080,82 | 54767,651 | 686,83 | 1,27% |

| Ощадбанк | 13564,751 | 14029,546 | 464,80 | 3,43% |

| Брокбизнесбанк | 5253,378 | 5639,674 | 386,30 | 7,35% |

| Актабанк | 848,698 | 1059,181 | 210,48 | 24,80% |

| Дельта Банк | 5911,991 | 6059,852 | 147,86 | 2,50% |

| Сбербанк России (Украина) | 2721,164 | 2865,304 | 144,14 | 5,30% |

| VAB Банк | 2483,976 | 2607,851 | 123,88 | 4,99% |

| БАНК КРЕДИТ ДНЕПР | 2373,028 | 2480,075 | 107,05 | 4,51% |

| ВТБ Банк | 3461,004 | 3544,635 | 83,63 | 2,42% |

| Всеукраинский Банк Развития | 337,58 | 395,684 | 58,10 | 17,21% |

| Platinum Bank | 1029,25 | 1083,765 | 54,52 | 5,30% |

| ТАСкомбанк | 567,002 | 620,987 | 53,99 | 9,52% |

| УКРАИНСКИЙ БИЗНЕС БАНК | 1016,735 | 1067,097 | 50,36 | 4,95% |

| БТА Банк | 825,98 | 870,284 | 44,30 | 5,36% |

| Диамантбанк | 953,093 | 996,65 | 43,56 | 4,57% |

| ЭРДЭ БАНК | 424,962 | 467,998 | 43,04 | 10,13% |

| Камбио | 520,827 | 562,663 | 41,84 | 8,03% |

| Укринбанк | 814,196 | 855,996 | 41,80 | 5,13% |

| * За исключением банков, не отображаемых статистикой АУБ | ||||

Антирейтинг по приросту срочных вкладов физлиц по данным АУБ в июле-2011 возглавил Укрэксимбанк, потерявший 188,2 миллиона гривен. Впрочем, для этого учреждения такие объемы потерь составили всего 1,6% его депозитного портфеля. Полтора процента из своего депозитного портфеля потеряли в июле-2011 Проминвестбанк и банк «Финансы и Кредит».

Банки, потерпевшие наибольший отток средств физлиц с депозитов в июле-2011*:

| Банк | Объем срочных депозитов физлиц на 1 июля 2011 года, млн. грн. | Объем срочных депозитов физлиц на 1 августа 2011 года, млн. грн. | Прирост за июль 2011 года | |

| млн. грн. | % | |||

| Укрэксимбанк | 11764,804 | 11576,607 | -188,197 | -1,60% |

| Банк Восток | 184,106 | 47,554 | -136,552 | -74,17% |

| Проминвестбанк | 7631,693 | 7514,996 | -116,697 | -1,53% |

| Финансы и Кредит | 6459,424 | 6362,65 | -96,774 | -1,50% |

| Кредитпромбанк | 4613,021 | 4517,868 | -95,153 | -2,06% |

| Еврогазбанк | 639,941 | 576,393 | -63,548 | -9,93% |

| Укргазбанк | 3096,846 | 3038,264 | -58,582 | -1,89% |

| Европейский Промышленный Банк | 213,836 | 155,531 | -58,305 | -27,27% |

| Банк 3/4 | 64,279 | 16,742 | -47,537 | -73,95% |

| Индустриалбанк | 1045,008 | 1003,329 | -41,679 | -3,99% |

| Базис | 445,335 | 407,637 | -37,698 | -8,47% |

| Хрещатик | 2482,593 | 2451,756 | -30,837 | -1,24% |

| Кредобанк | 1684,121 | 1654,044 | -30,077 | -1,79% |

| Пиреус Банк | 591,221 | 563,976 | -27,245 | -4,61% |

| Киевская Русь | 2239,707 | 2216,97 | -22,737 | -1,02% |

| Форум | 4927,348 | 4909,128 | -18,22 | -0,37% |

| Имэксбанк | 1533,677 | 1516,1 | -17,577 | -1,15% |

| Интеграл-банк | 234,807 | 217,436 | -17,371 | -7,40% |

| Сведбанк | 894,415 | 879,506 | -14,909 | -1,67% |

| Укрсоцбанк | 6783,61 | 6769,393 | -14,217 | -0,21% |

| * За исключением банков, не отображаемых статистикой АУБ | ||||

И теперь предлагаем вашему вниманию описание семи самых прибыльных вкладов в гривне на 14 сентября от банков, привлекших наибольший объем средств населения на срочные депозиты за июль 2011 года (оценивались только программы от банков из числа 50 лидеров по активам, по одной наиболее выгодной программе от каждого банка, не учитывались пенсионные вклады и депозиты с минимальной суммой 20 тысяч гривен и более).

16,3% годовых в гривне (эффективная ставка) при сроке 270 дней и выплате процентов в конце срока предлагает Дельта Банк по депозиту «Лучший к Независимости». Минимальная сумма – 1000 гривен, пополнение и частичное снятие не предусмотрены. Процентная ставка по вкладу увеличивается на 0,2% каждые 30 дней и составляет в первый период – 15,5%, в последний период – 17,1%. При ежемесячной выплате процентов ставка по вкладу будет меньше на 0,5%. Акция действует до 30 сентября 2011 года.

15,75% годовых в гривне при сроке один год и выплате процентов в конце срока предлагает VAB Банк по онлайн-депозиту «VAB 24». Минимальная сумма вклада – 1000 гривен, возможно пополнение на сумму не более 100% в месяц от суммы первоначального вклада. Частичное снятие не предусмотрено. При пролонгации базовая ставка увеличивается на 0,5%.

15% годовых в гривне предлагает вкладчикам Диамантбанк по депозиту «Срочный 400» сроком 400 дней с выплатой процентов в конце срока. Минимальная сумма вклада – 2000 гривен, пополнение и частичное снятие не предусмотрены. При пролонгации базовая ставка увеличивается на 0,5%.

14,5% годовых в гривне предлагает Брокбизнесбанк по депозиту «Стабильный» сроком один год с минимальной суммой 500 гривен. Проценты выплачиваются в конце срока. Пополнение и частичное снятие не предусмотрены. При пролонгации базовая ставка увеличивается на 1%.

14% годовых в гривне предлагает по вкладу «Рекордный» БТА Банк. Срок депозита – 1 год, минимальная сумма – 500 гривен, проценты выплачиваются в конце срока. Пополнение и частичное снятие не предусмотрены. При оформлении нового вклада сроком от 3-х месяцев базовая ставка увеличивается на 1%.

14% годовых в гривне предлагает вкладчикам Банк Кредит Днепр по депозиту «Универсальный» сроком 370 дней с выплатой процентов в конце срока. Минимальная сумма вклада – 500 гривен. пополнение и частичное снятие не предусмотрены. При переоформлении вклада на новый срок базовая ставка увеличивается на 0,25%.

14% годовых в гривне при сроке вклада 3 года и ежемесячной выплате процентов предлагает ПриватБанк по депозиту «Стандарт долгосрочный». Минимальная сумма вклада – 1000 гривен, пополнение и частичное снятие не предусмотрены. Пролонгация автоматическая, при этом ставка увеличивается на 0,5%.

Шесть самых прибыльных вкладов в долларах на сегодня от банков, привлекших наибольший объем средств населения на срочные депозиты за июль 2011 года (оценивались только программы от банков из числа 50 лидеров по активам, по одной наиболее выгодной программе от каждого банка, не учитывались пенсионные вклады и депозиты с минимальной суммой 2 тысячи долларов и более).

8,75% годовых в долларах при сроке вклада 370 дней предлагает Банк Кредит Днепр по депозиту «Универсальный» с минимальной суммой в 150 долларов. Проценты выплачиваются в конце срока, пополнение и частичное снятие не предусмотрены. При размещении вклада на новый срок ставка увеличивается на 0,25%

8,75% годовых в долларах при сроке 1 год предлагает Дельта Банк по вкладу «Наилучший». Проценты выплачиваются в конце срока. Минимальная сумма вклада 200 долларов. Возможно пополнение на сумму от 50 долларов, частичное снятие и пролонгация не предусмотрены.

8,5% годовых в долларах при сроке один год и выплате процентов в конце срока предлагает VAB Банк по онлайн-депозиту «VAB 24». Минимальная сумма вклада – 200 долларов, возможно пополнение на сумму не более 100% в месяц от суммы первоначального вклада. Частичное снятие не предусмотрено. При пролонгации базовая ставка увеличивается на 0,1%.

8% годовых в долларах при сроке вклада 1 год и ежемесячной выплате процентов предлагает ПриватБанк по депозиту «Стандарт». Минимальная сумма вклада – 200 долларов, пополнение и частичное снятие не предусмотрены. Пролонгация автоматическая.

7,5% годовых в долларах предлагает вкладчикам Диамантбанк по депозиту «Срочный 400» сроком 400 дней с выплатой процентов в конце срока. Минимальная сумма вклада – 200 долларов, пополнение и частичное снятие не предусмотрены. При пролонгации базовая ставка увеличивается на 0,25%.

7,5% годовых в долларах предлагает по вкладу «Рекордный» БТА Банк. Срок депозита – 1 год, минимальная сумма – 100 долларов, проценты выплачиваются в конце срока. Пополнение и частичное снятие не предусмотрены. При оформлении нового вклада сроком от 3-х месяцев базовая ставка увеличивается на 0,5%.

Напоследок традиционный срез – средние ставки гривневых и долларовых депозитов (по срокам депозита три месяца и один год) на данный момент и их изменение за неделю. Оценивались банки из числа 50 лидеров по активам.

| Виды вкладов

Валюта: UАН | Вклады в гривне сроком 3 месяца | Вклады в гривне сроком 1 год | |||

| Средняя ставка по состоянию на 12.09.11, годовых | Изменение средней ставки за неделю, процентные пункты | Средняя ставка по состоянию на 12.09.11, годовых | Изменение средней ставки за неделю, процентные пункты | ||

| Доходные | С выплатой процентов ежемесячно или ежеквартально, без права пополнения или частичного снятия денег со счета | 9,96% | 0,05 | 13,02% | 0,06 |

| Накопительные | С возможностью пополнения счета, независимо от периодичности выплаты процентов, но без права частичного снятия денег | 10,71% | 0,003 | 12,96% | 0,002 |

| Сберегательные | С выплатой процентов в конце срока или капитализацией, без права пополнения | 10,27% | 0,03 | 13,34% | 0,11 |

| Универсальные | С правом пополнения и частичного снятия | 5,40% | 0,26 | 6,30% | 0,15 |

По данным компании "Простобанк Консалтинг"

| Виды вкладов

Валюта: USD | Вклады в долларах сроком 3 месяца | Вклады в долларах сроком 1 год | |||

| Средняя ставка по состоянию на 12.09.11, годовых | Изменение средней ставки за неделю, процентные пункты | Средняя ставка по состоянию на 12.09.11, годовых | Изменение средней ставки за неделю, процентные пункты | ||

| Доходные | С выплатой процентов ежемесячно или ежеквартально, без права пополнения или частичного снятия денег со счета | 4,77% | 0,02 | 6,42% | 0,01 |

| Накопительные | С возможностью пополнения счета, независимо от периодичности выплаты процентов, но без права частичного снятия денег | 5,44% | 0,01 | 6,52% | 0,007 |

| Сберегательные | С выплатой процентов в конце срока или капитализацией, без права пополнения | 5,01% | 0,01 | 6,64% | 0,03 |

| Универсальные | С правом пополнения и частичного снятия | 2,73% | 0,01 | 3,09% | 0,02 |

По данным компании "Простобанк Консалтинг"

- Текущий курс доллара в банках Киева (ежедневно обновляемый) смотрите в справочнике «Курсы валют».

- Ближайшие отделения упомянутых в обзоре банков в вашем городе ищите в справочнике «Отделения» (отделения в городах отсортированы по названию улицы).

Мнение

С чем связан неожиданный рост средних ставок по депозитам в августе-2011, и будет ли он продолжаться осенью?

Константин Кононенко, начальник управления методологии и разработки банковских продуктов, ЕВРОГАЗБАНК

Процентные ставки по депозитам действительно подросли, причем наибольший рост ставок наблюдается на короткие деньги, то есть с размещением до 2-3-х месяцев. Это связано, прежде всего, с нехваткой денежных ресурсов в банковской системе Украины, что подтверждают и данные Национального Банка Украины. Так, к примеру, по состоянию на 08 сентября 2011 года остатки на корреспондентских счетах в НБУ составили 9 млрд. 392 млн. грн. Данное значение не наблюдалось даже в кризисный 2008 год (минимальное значение в 2008 год было – 10 млрд. 344 млн. – на ноябрь 2008 года). На мой взгляд, сокращение ресурсной базы вызвано желанием НБУ противостоять растущей инфляции.

Тенденция роста процентных ставок будет продолжаться, скорее всего, до конца года. Причем ожидать существенного повышения процентных ставок не стоит, скорее всего, процентные ставки будут расти планомерно, примерно на 1-2 п.п. до конца года.

Анна Макаренко, начальник управления развития продуктов Банк Кипра

Это связано, прежде всего, с дефицитом ликвидности на рынке в целом и, особенно, с нехваткой гривневой ликвидности. Также на повышение ставок повлияло:

- традиционное повышение бизнес активности с приходом первого сентября,

- определенная неуверенность рынка в завтрашнем дне, что выражается, например, в том, что часть вкладчиков, ожидая следующего витка кризиса или инфляции, конвертирует свои наличные либо в валюту, либо в ценные бумаги;

- то, что все больше банков кредитует, а для этого необходимы ресурсы, прежде всего, найденные на внутреннем рынке.

Думаю, тенденция будет продолжаться, даже, скорее всего, до конца года, а не 1-2 месяца. Но это очень сильно будет зависеть от поведения Национального Банка на рынке, общих макроэкономических показателей (курс/инфляция), а также от локальных целей ликвидности каждого отдельно банка и системы в целом.

Антон Шаперенков, заместитель председателя правления, директор по розничному бизнесу VAB Банка

Сразу два фактора оказало влияние на динамику по ставкам: ситуативный и сезонный. Повышение стоимости депозитов связано, с одной стороны, со снижением остатков на корсчетах по банковской системе. Поскольку основное размещение происходит на сегодня в национальной валюте, то вследствие последних регуляторных требований на рынке образовался некоторый недостаток гривны, покрывать который приходится, в том числе, за счет более активного привлечения гривны от населения. С другой стороны, наложился сезонный фактор. В начале осени банки традиционно повышают активность на рынке депозитов. К этому периоду банки готовят ряд привлекательных предложений, направленных на поддержание ресурсной базы, ведь с оживлением деловой активности наблюдается повышение спроса на банковские услуги, в том числе и на кредиты.

Анджей Олейник, директор по маркетингу и развитию продуктов Platinum Bank

Сейчас отмечается сезонное повышение процентных ставок по депозитам, связанное со снижением доступности гривны на межбанке, ростом кредитования и, как результат, увеличением спрэда по свопам. В результате становится дешевле привлекать депозиты, чем одалживать на межбанке, и, соответственно, рынок активируется.

Осень 2010 года также отмечалась рекламной активностью банков по привлечению вкладов физических лиц и депозитными акциями, предлагающими повышенные процентные ставки и/или розыгрыш различных призов.

Рост среднерыночных ставок в пределах 1-2 п.п. может наблюдаться до начала декабря.

Семен Буров, главный специалист управления организации розничного бизнеса, АктаБанк

Увеличение ставок по вкладам обусловлено двумя ключевыми факторами:

- во-первых, политикой НБУ, которая направлена на сдерживание инфляционных процессов в стране и, как следствие, на сокращение денежной массы.

- во-вторых, сезонностью, осень – это традиционный период «затишья» на рынке вкладов физических лиц.

Поэтому, банки вынуждены занимать активную позицию на ринке вкладов физических лиц, именно в весенний и летний периоды.

При этом следует отметить, что увеличение ставок произошло только по гривневым и долларовым вкладам, ставки по вкладам в евро уже на протяжении года, находятся на одном уровне. Такие тенденции вызваны желанием НБУ стимулировать экономику к де-доларизации, и, как следствие, увеличению интереса клиентов к национальной валюте. В свою очередь, валютные ресурсы в большей степени сейчас необходимы банкам для обеспечения расчётов клиентов по внешнеэкономическим контрактам, а эти денежные потоки являются планово-предсказуемыми.

В настоящее время ставки по вкладам физических лиц находятся на докризисном уровне, что позволяет банкам активно развивать розничные кредитные продукты для физических лиц с приемлемым уровнем доходности и нагрузки на клиента. Поэтому, по моему мнению, до конца года не стоит ждать повышения ставок по вкладам. Будут иметь место только временные, акционные условия в IV квартале 2011 года.

Панайотис Сарантопоулос, директор департамента депозитов, Universal Bank

На наш взгляд, это явление связано с сезонностью – окончанием периода отпусков и, соответственно, активизацией бизнеса. Банки стремятся привлечь новых клиентов, а также напомнить о себе, в связи с чем также могут вводить акционные предложения (поскольку осень традиционное время для таких предложений, их количество в этот период времени будет расти).

Существенного повышения ставок в гривне до конца осени, по нашему мнению, ожидать не стоит, так как объемы кредитования до сих пор недостаточно значительны. Возможно, несколько изменят ставки некоторые небольшие банки, наращивающие депозитные портфели. Таким образом, в последующие 1-2 месяца можно ожидать незначительного увеличения ставок на срочные депозиты, размещаемые на длительные сроки, и разнообразные акционные предложения.

Евгения Резниченко