Недвижимость в Киеве – обзор рынка: итоги августа 2012 года

Делая месяц назад прогноз на август , мы исходили из того, в период массовых отпусков большинство покупателей с деньгами будут отдыхать, ожидая при этом возможных изменений в экономике страны и новых рыночных реалий. Этот прогноз оправдался лишь отчасти. В первой половине месяца на рынке были заметны преимущественно «обменщики», пытающиеся использовать отпуск для решения своих жилищных проблем. Определенную активность проявляли и обеспеченные родители иногородних абитуриентов, стремящиеся прицениться и присмотреться к киевскому жилью .

Во второй половине августа список потенциальных покупателей заметно расширился, в том числе и за счет киевских покупателей «с деньгами». Всего за несколько дней существенно увеличилось количество звонков, заявок на покупку и просмотров.

Обычно подобный всплеск деловой активности наступает лишь с приходом осени, когда отдохнувшие участники рынка традиционно обращаются к риэлторам дабы узнать о произошедших за лето изменениях. Очевидно, резкая смена летней жары на прохладную дождливую погоду ускорила развитие событий, предопределила повышенный интерес к рынку недвижимости на несколько недель раньше. По крайней мере, риэлторы достаточно уверенно связывают эти события. Мол, как только начались дожди, так потенциальные покупатели потянулись к интернету, базам данных недвижимости и телефонам.

Опыт прошлых лет показывает, что походив в начале осени по рынку, убедившись, что цены мало изменились, потенциальные покупатели обычно быстро охладевают. Что и произошло в последнюю неделю августа, когда количество звонков, заявок на покупку и просмотров пошло на спад. Но, возможно, это просто совпадение, и традиционное осеннее оживление еще впереди.

Важно отметить, что на количестве сделок кратковременный августовский рост деловой активности практически никак не отразился. Сделок было немного (меньше чем в июле). Но при этом вырос удельный вес продаж «дорогих квартир» . Если в течение достаточно длительного времени в списке сделок явно превалировали малогабаритные квартиры «в жилом состоянии», то в последнее время вырос интерес к квартирам с качественным ремонтом и мебелью, а также к просторным квартирам в новых домах . Об этом мы писали в июле, в августе данная тенденция стала более явной. Так что далеко не все потенциальные покупатели ждут кризиса и обвала цен; есть и те, кто решает свои жилищные проблемы прямо здесь и сейчас.

Значительную долю среди них составляют иногородние, в том числе родители, покупающие квартиры для детей. Насколько подобные процессы связаны с приближающимися выборами – пока сказать сложно. Однако то, что определенные сделки связаны с поступлением детей в ВУЗы, достаточно очевидно. Похоже, некоторые родители озабочены не только комфортным жильем для весьма юных студентов, но и возможностью обеспечить себе базу в Киеве.

Анализируя сделки и их участников, мы отталкиваемся в основном от того, что наблюдаем на рынке (в том числе, с помощью риэлторов, интернет-форумов и баз данных). К сожалению, о подавляющем большинстве сделок узнаем лишь из статистики Минюста (а она публикуется весьма редко). Отсюда и расхождения между нашими наблюдениями и официальной статистикой.

В течение практически всего 2012 года мы писали о низкой для Киева деловой активности. И хотя при этом поясняли, что рынок работает (сделки идут, «колесики крутятся», заявки на покупку поступают, риэлторы ежедневно ведут переговоры и проводят просмотры), многие люди воспринимали наши оценки как доказательство того, что рынок недвижимости спит. Мол, риэлторы и аналитики не могут без того, чтобы не приукрасить картину.

Меж тем опубликованная в августе официальная статистика количества сделок выглядит достаточно благополучно (естественно, с учетом нынешнего непростого момента, когда темы кризисов и дефолтов звучат постоянно).

Согласно данным управления нотариата Главного управления юстиции в городе Киеве, в первом полугодии 2012 года нотариусами Киева было зарегистрировано 17348 договоров отчуждения недвижимого имущества. В том числе 8896 договоров купли-продажи квартир и жилых домов, 4769 договоров дарения квартир и жилых домов, 616 договоров мены недвижимого имущества, 128 договоров пожизненного содержания, 1 договор пожертвования, 198 других договоров отчуждения недвижимого имущества.

Это на 9,6% больше, чем в первом полугодии 2011 года, но на 24,6% меньше, чем во втором полугодии прошлого года.

Полагаем, что одна из причин расхождения наших оценок деловой активности и официальных статистических данных заключается в наличии так называемых «технических сделок», которые проходят, минуя базы данных и риэлторов. Определить удельный вес подобных сделок в общей массе крайне сложно (хотя в конкретных случаях это вполне возможно).

«Технические сделки», как правило, не преследуют цели фактического изменения владельцев недвижимости. С их помощью решают иные задачи. Такие, например, как минимизация коммунальных платежей и налогов. Или увод недвижимости от пристальных взглядов журналистов, общественности, родственников, потенциальных наследников, различных проверяющих и надзирающих структур (для этого недвижимость переоформляется на доверенных лиц, которые четко знают кто ее реальный хозяин).

«Технические сделки» совершают также для прижизненной передачи недвижимости близким людям. Другое дело, что в подобных случаях провести грань между реальными и «техническими сделками» весьма непросто. На наш взгляд, основной признак реальной сделки – договор сторон (пусть даже устный) о реальном изменении владельцев недвижимости, а также соответствующих обязательствах и взаиморасчетах сторон. Нередко бывает, что старики продают свою квартиру внуку, а сами перебираются к его родителям (своим детям). Деньги при этом фигурируют лишь в документах, но фактически из рук в руки не переходят. Тем не менее, все участники подобного обмена прекрасно знают, что те деньги за квартиру, что упомянуты в документах о продаже, старики фактически одолжили своему внуку и его родителям. Бывает, что и соответствующие долговые расписки составляют.

Старики обычно не требуют, чтобы близкие люди вернули им эти долги. Но требуют соответствующего ухода, присмотра, человеческого общения. Отнести подобные сделки к «техническим» далеко не всегда правомерно: у их участников существенно меняются жилищные и бытовые условия.

Цены на киевскую недвижимость в августе в большинстве сегментов рынка были достаточно стабильными. Это показывает и статистика цен предложений, и размеры уступок при проведении торгов, и индексы.

Согласно нашим данным, цены продаж были ниже средних цен предложений в соответствующих сегментах рынка:

- в январе на 9,2%;

- в феврале на 9,4%;

- в марте на 8,5%;

- в апреле на 6,4%;

- в мае на 6,9%;

- в июне на 5,1%;

- в июле на 5,7%.

- в августе на 5,1%.

При сравнении цен проданных квартир со среднестатистическими в каждом конкретном сегменте мы используем общедоступный сервис оценки квартир в Киеве , а также соответствующие методы, позволяющие учесть состояние квартир.

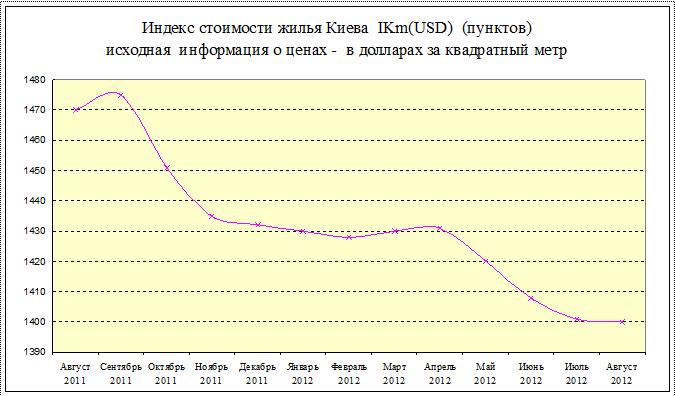

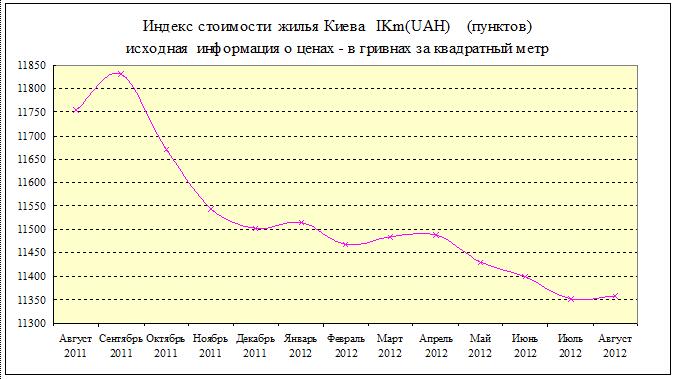

Графики изменения индексов стоимости киевского жилья представлены ниже.

Индексы стоимости киевского жилья рассчитываются на основе актуальной базы объектов недвижимости портала domik.ua (то есть на основе цен предложений), но учитывают цены продаж и размеры торгов, а также динамику их изменения в предыдущие периоды. При этом информация о ценах задается либо в долларах за квадратный метр, либо в гривнах за квадратный метр.

При определении индексов используются математические методы аппроксимации, которые, хотя и затягивают переходные процессы, но позволяют сгладить кривые и выделить тренд (основную тенденцию изменения цен).

Отличие форм кривых на графиках индексов IKm(USD) и IKm(UAH) объясняется колебаниями курсов валют, происходившими в каждом конкретном месяце.

Графики изменения статистики цен предложений в долларах за квадратный метр по наиболее характерным сегментам рынка представлены ниже. При построении этих графиков методы аппроксимации не использовались.

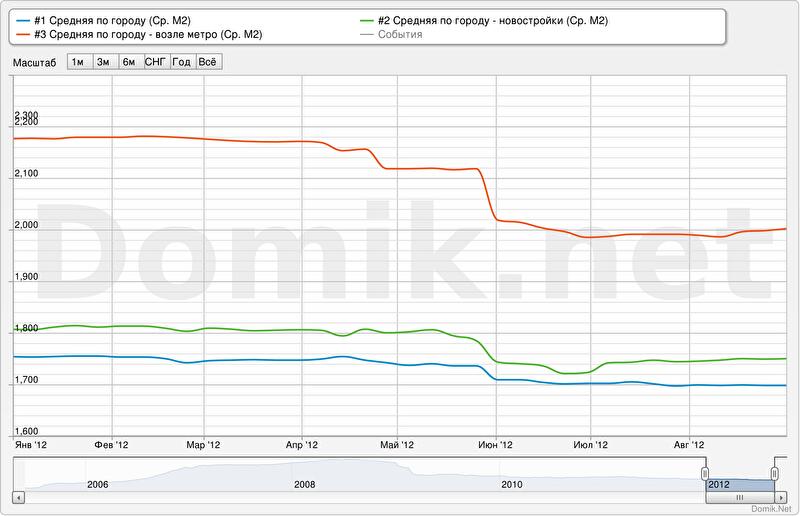

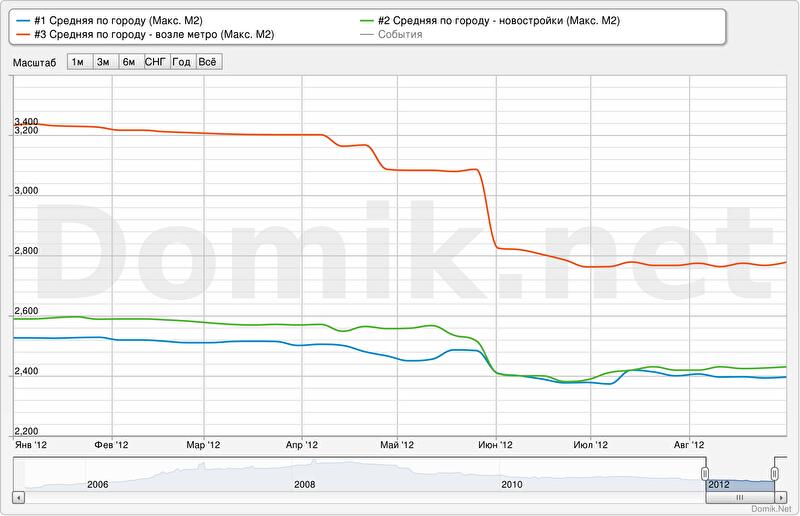

График 1. Статистика средних цен предложений в целом по Киеву, в киевских новостройках, а также возле метро.

Синяя кривая – статистика цен предложений в целом по Киеву

Зеленая кривая – статистика цен предложений в киевских новостройках

Красная кривая – статистика цен предложений возле метро.

Статистика цен предложений по Киеву в августе выросла на 0,1%, с начала года снизилась на 3,2%

Статистика цен предложений в киевских новостройках в августе выросла на 0,3%, с начала года снизилась на 3,2%

Статистика цен предложений квартир возле метро в августе выросла на 0,6%, с начала года снизилась на 8,0%

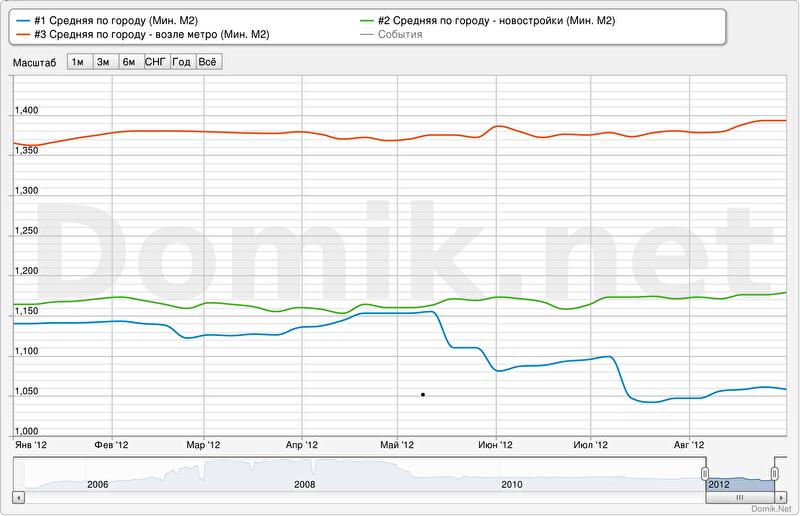

График 2. Статистика цен предложений наиболее дешевых сегментов рынка

Синяя кривая – статистика цен предложений наиболее дешевых сегментов рынка в целом по Киеву

Зеленая кривая – статистика цен предложений наиболее дешевых сегментов рынка в киевских новостройках

Красная кривая – статистика цен предложений наиболее дешевых сегментов рынка возле метро.

Статистика цен предложений наиболее дешевых квартир по Киеву в августе выросла на 1,1%, с начала года снизилась на 7,2%

Статистика цен предложений наиболее дешевых квартир в киевских новостройках в августе выросла на 0,7%, с начала года выросла на 1,3%

Статистика цен предложений наиболее дешевых квартир возле метро в августе выросла на 0,9%, с начала года выросла на 2,0%

График 3. Статистика цен предложений наиболее дорогих сегментов рынка

Синяя кривая – статистика цен предложений наиболее дорогих сегментов рынка в целом по Киеву

Зеленая кривая – статистика цен предложений наиболее дорогих сегментов рынка в киевских новостройках

Красная кривая – статистика цен предложений наиболее дорогих сегментов рынка возле метро.

Статистика цен предложений наиболее дорогих квартир по Киеву в августе снизилась на 0,2%, с начала года снизилась на 5,1%

Статистика цен предложений наиболее дорогих квартир в киевских новостройках в августе выросла на 0,5%, с начала года снизилась на 6,1%

Статистика цен предложений наиболее дорогих квартир возле метро в августе выросла на 0,4%, с начала года снизилась на 14,0%

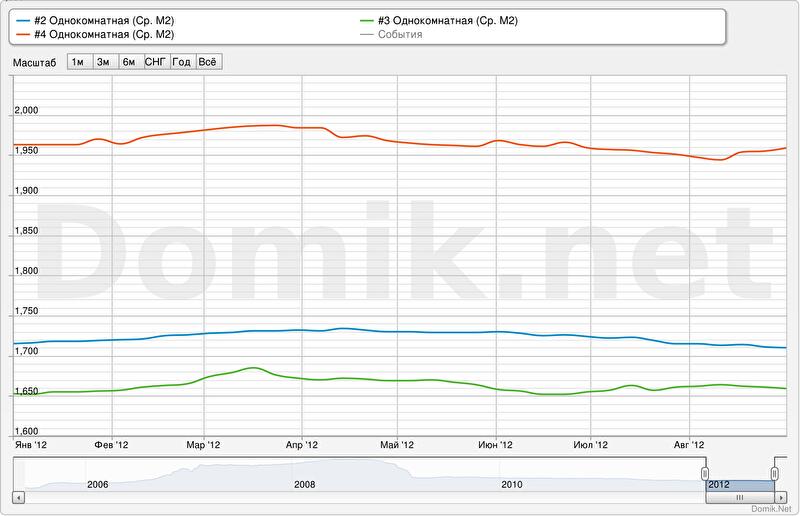

График 4. Статистика цен предложений однокомнатных квартир

Синяя кривая – статистика цен предложений всех однокомнатных квартир.

Зеленая кривая – статистика цен предложений однокомнатных квартир в новых домах

Красная кривая – статистика цен предложений однокомнатных квартир возле метро

Статистика цен предложений однокомнатных квартир по Киеву в августе снизилась на 0,3%, с начала года снизилась на 0,3%

Статистика цен предложений однокомнатных квартир в киевских новостройках в августе снизилась на 0,1%, с начала года выросла на 0,4%

Статистика цен предложений однокомнатных квартир возле метро в августе выросла на 0,4%, с начала года снизилась на 0,2%

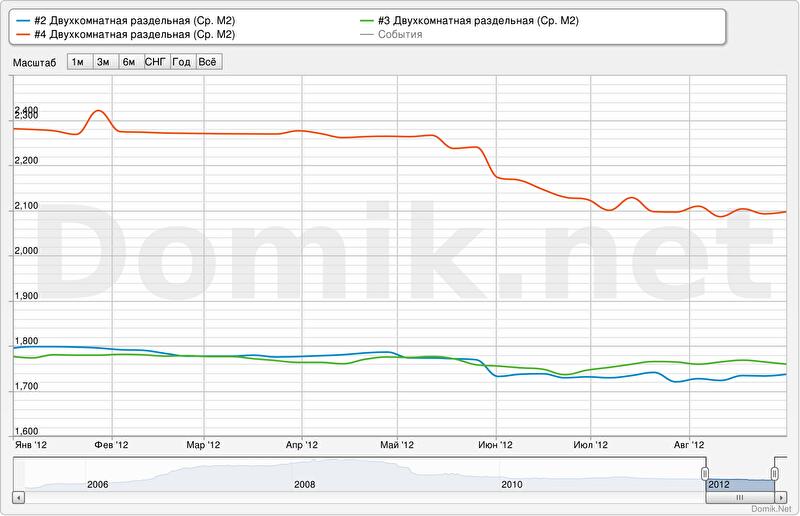

График 5. Статистика цен предложений двухкомнатных раздельных квартир

Синяя кривая – статистика цен предложений всех двухкомнатных раздельных квартир.

Зеленая кривая – статистика цен предложений двухкомнатных раздельных квартир в новых домах

Красная кривая – статистика цен предложений двухкомнатных раздельных квартир возле метро

Статистика цен предложений двухкомнатных квартир по Киеву в августе выросла на 1,0%, с начала года снизилась на 3,3%

Статистика цен предложений двухкомнатных квартир в киевских новостройках в августе снизилась на 0,3%, с начала года снизилась на 1,0%

Статистика цен предложений двухкомнатных квартир возле метро в августе не изменилась, с начала года снизилась на 8,1%

График 6. Статистика цен предложений трехкомнатных раздельных квартир

Синяя кривая – статистика цен предложений всех трехкомнатных раздельных квартир.

Зеленая кривая – статистика цен предложений трехкомнатных раздельных квартир в новых домах

Красная кривая – статистика цен предложений трехкомнатных раздельных квартир возле метро

Статистика цен предложений трехкомнатных квартир по Киеву в августе выросла на 2,3%, с начала года снизилась на 4,4%

Статистика цен предложений трехкомнатных квартир в киевских новостройках в августе выросла на 2,0%, с начала года выросла на 1,3%

Статистика цен предложений трехкомнатных квартир возле метро в августе выросла на 2,1%, с начала года снизилась на 4,7%

Как показывают приведенные графики, в августе статистика цен предложений была достаточно стабильной. Небольшие колебания в некоторых сегментах вызваны изменением состава предложений.

Прогноз на сентябрь

Сентябрь традиционно связывают с периодом оживления и возможными изменениями рыночных тенденций. Нередко это оживление носит явно выраженный «ознакомительный» характер. Отдохнувшие за лето участники рынка обращаются к риэлторам и базам данных, стремясь разобраться в тех изменениях, которые произошли во время их отпусков. Если особых изменений не произошло, то активность обычно спадает. Если же наметились изменения тенденций, то заинтересованные участники рынка стараются их закрепить.

Определенное «ознакомительное» оживление рынка в этом году произошло в середине августа. В сентябре оно, скорее всего, продолжится, но уже в меньших масштабах.

Изменение тенденций в сентябре маловероятно. Судя по всему, большинство участников рынка ждут завершения парламентских выборов. Тогда, возможно, и проявятся новые тенденции. А до завершения выборов руководство страны будет стараться поддерживать стабильность во всем, и прежде всего, в экономике.

Высокий уровень неопределенности будет по-прежнему подавлять деловую активность. Большинство покупателей с деньгами будут ожидать возможных изменений в экономике страны и новых рыночных реалий. Вместе с тем, парламентские выборы всегда связаны с масштабными рекламными кампаниями и вбросом весьма значительных сумм, которые нередко оседают в «тумбочках» относительно узкого круга людей. Часть этих денег наверняка поступит на киевский рынок недвижимости. Вопрос лишь в том, какая часть поступит до выборов, а какая после них?

От этого зависят, в частности, процессы расслоения рынка. Возросший интерес к дорогим квартирам с ремонтом, который мы фиксируем в последнее время, не на пустом же месте возник…

В целом полагаем, что общегородской уровень цен в сентябре существенно не изменится. Но это лишь по причине высокой инерционности рынка недвижимости. На более длительный период что-либо прогнозировать в нынешней обстановке неопределенности и ожидания кризисов очень сложно.

Автор: Владимир Коломейко

Информационно-аналитический отдел

портала недвижимости domik.ua

Комментарии посетителей