Недвижимость в Киеве – обзор рынка: итоги июля 2011 года

В июле индекс цен не изменился; уровень деловой активности был заметно выше, чем прошлым летом. По количеству сделок, звонков, просмотров, заявок на покупку июль мало чем отличался от апреля 2011 года.

Как и прежде, в большинстве заявок цены указывались существенно ниже цен предложений. И это свидетельствует о том, что рынок недвижимости серьезно болен, что далек он от той классической рыночной модели, когда цены формируются в процессе уравновешивания спроса и предложения.

Вместе с тем, тенденции постепенного выздоровления налицо. При проведении переговоров и торгов стороны более охотно шли навстречу друг другу. Отчасти это объясняется тем, что у покупателей постепенно меняется отношение к ипотечному кредитованию. Если еще совсем недавно их выбор и возможности были жестко привязаны к имеющимся накоплениям, то в последнее время многие из них стали чувствовать себя более свободно.

При нехватке собственных средств, покупатели все чаще допускают (и даже изначально предполагают) использование ипотечных кредитов. И это одна из причин того, что нынешняя активность на рынке недвижимости выше, чем была летом прошлого года.

Значение ипотечного кредитования сложно переоценить (потому рынку ипотечных кредитов в данном обзоре посвящен целый раздел).

Тем не менее, основная причина того, что рынок так и не ушел на традиционные летние каникулы, – возросшая озабоченность потенциальных покупателей недвижимости судьбой своих накоплений.

Ожидания возможного дефолта США и связанного с ним мирового экономического кризиса не могли не сказаться на отношении участников рынка к киевской недвижимости.

Прогнозировать последствия возможного технического дефолта США (который в этот раз удалось отодвинуть за считанные часы до начала) крайне сложно. Не менее сложно прогнозировать развитие событий в некоторых европейских странах. И мы далеки от того, чтобы обсуждать и оценивать мнения на сей счет ведущих мировых экономистов и политиков. Мы лишь наблюдаем и анализируем, как вся эта информация сказывается на процессах, происходящих на киевском рынке недвижимости.

Выводы такие.

В последнее время происходит определенная поляризация настроений и устремлений участников рынка. Практически все они обеспокоены тем, что курсы доллара и/или евро упадут. Очень многие уверены, что в этом случае упадет и курс гривны, резко возрастет инфляция.

Но выводы из всего этого каждый делает свои. И соответственно выбирают свою линию поведения.

Увеличились доля покупателей, которые убеждены, что любые негативные процессы в мировой экономике в Украине лишь усилятся. И это приведет к падению цен на киевскую недвижимость. Тогда, имея валютные накопления (пусть и существенно полегчавшие), они смогут приобрести более просторные и качественные квартиры в Киеве, чем сейчас.

Одновременно увеличилась доля покупателей, склоняющиеся к тому, что вложения в киевскую недвижимость более надежны и эффективны, чем хранение валютных накоплений «под матрасом» или на депозитах. Многие покупатели просто устали ждать и переживать за свои накопления.

И это не только киевляне, но и приезжие, в том числе граждане стран СНГ. Кроме чисто финансовых аспектов, на их выбор обычно влияют и нерешенные жилищные и семейные проблемы.

В результате такого расслоения, выросла доля реальных покупателей. И это послужило причиной нынешней достаточно неплохой для лета (и нынешнего посткризисного состояния рынка) деловой активности.

Далеко не все они готовы принимать ответственные решения. Тем не менее, к квартирам присматриваются, в торгах участвуют. И это касается самых различных сегментов рынка, начиная от гостинок в отдаленных районах, до просторных квартир в центре.

Кстати, количество российских покупателей, по нашим наблюдениям, выросло. Очевидно, это связано с ростом цен на недвижимость в некоторых городах России, а также традиционным стремлением людей, проработавших многие годы в суровых условиях Севера, перебраться на старости лет в родные места.

Наблюдаются признаки расслоения и среди продавцов. Причины расслоения примерно такие же, как и у покупателей. Но избранные линии поведения продавцов и покупателей отличаются. И дело не только в различиях интересов, взглядов, представлений. Дело еще и в самой организации рынка. Так уж исторически сложилось, что покупатели редко дают объявления в СМИ. Потому у продавцов крайне мало информации о покупателях, их количестве, запросах и ценах. Это приводит к тому, что продавцам достаточно сложно определиться с выбором линии поведения.

Поэтому при увеличении уровня неопределенности многие продавцы временно уходят с рынка (хотя их объявления в базах данных обычно остаются). Именно это мы и наблюдали в июле. Правда, тут сказался и летний период; судя по всему, немало продавцов просто решили отдохнуть.

На смену выбывшим продавцам пришли другие, причем некоторые из них выставили квартиры по более высоким ценам. Очевидно полагая, что киевская недвижимость надежнее и привлекательнее, чем доллары и банки.

Были и такие продавцы, которые явно опасались дальнейшего снижения цен, потому охотней шли на уступки. Утверждать, что при этом увеличилось количество «реальных продавцов», готовых договариваться с «реальными покупателями» пока, на наш взгляд, преждевременно. Ибо в целом ряде сегментов существенно уменьшился выбор.

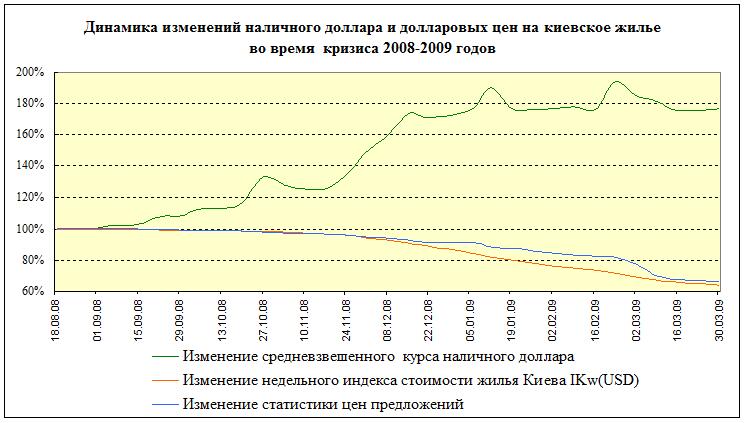

Говоря о тенденциях расслоения, следует отметить, что инерция киевского рынка недвижимости очень велика. Даже в самый разгар финансового кризиса 2008 года, когда количество сделок резко упало, а курс доллара круто пошел вверх, подавляющее большинство продавцов не торопились менять цены и достаточно долго осмысливали происходящее. Все это хорошо видно на представленной ниже диаграмме.

Курс наличного доллара заметно вырос еще в сентябре 2008, но долларовые цены при этом практически не изменились. В октябре 2008 года начался мощнейший финансовый кризис. Курс доллара резко прыгнул вверх. Рынок недвижимости отреагировал на это отменой принятых ранее договоренностей, резким сокращением количества сделок и весьма медленным снижением долларовых цен.

Панические настроения стали заметны лишь в ноябре – через месяц после начала кризиса. Некоторые продавцы сбрасывали цены, шли на уступки. Но поскольку таких продавцов было немного, а сделок было еще меньше, то статистика цен предложений и индекс стоимости отреагировали на резкий рост курса доллара с большим опозданием.

В декабре 2008 (через два месяца после начала кризиса) паника стала нарастать. Но и тогда подавляющее большинство продавцов выжидали.

Многие продавцы выжидали даже в январе-феврале 2009.

И только в конце февраля - начале марта 2009 года практически все продавцы поняли, что налицо обвал долларовых цен. И либо ушли с рынка, либо сбросили цены. К этому времени курс наличного доллара был уже достаточно стабильным.

Нечто подобное происходит в настоящее время на рынке недвижимости Минска. Всего за сутки с 23-го по 24-го мая 2011 года официальный курс белорусского рубля упал к корзине валют на 54,42%, купить доллары по официальному курсу крайне проблематично, количество сделок резко упало, но при этом долларовые цены на недвижимость просели лишь на несколько процентов.

Проведенный нами в форме конкурса прогнозов социологический опрос //forum.domik.ua/viewtopic.php?f=86&t=19925 показал, что, несмотря на расхождение мнений, большинство из 167 респондентов склоняются к тому, что в ближайшие месяцы особых потрясений на киевском рынке недвижимости не произойдет.

Согласно обобщенному средневзвешенному прогнозу, во втором полугодии 2011 года снижение индекса стоимости замедлится и составит 3,9%. При этом три респондента прогнозировали повышение индекса стоимости почти на 40%, а семь – снижение более чем на 30%. Наибольшее количество голосов (43) набрал вариант прогноза, согласно которому индекс стоимости снизится примерно на 3%.

Заметим, что к моменту начала голосования было уже известно, что в первом полугодии 2011 года индекс стоимости снизился на 5,5%.

Согласно нашим данным, в июле цены продаж были в среднем на 16,9% ниже средних цен предложений в соответствующих сегментах рынка. Насколько верно отражают эти данные общерыночные тенденции – сказать сложно. Во-первых, в каждом сегменте рынка свои особенности, свое соотношение спроса и предложения. Во-вторых, эти данные получены на основе очень небольшого количества сделок (потому статистическая ошибка высока). В-третьих, большинство проданных объектов составляют квартиры, состояние которых существенно отличается (в ту или иную сторону) от «среднестатистического». И хотя при сравнении цен мы используем не только общедоступный сервис оценки квартир в Киеве , но и соответствующие методы, позволяющие учесть состояние жилья, подобное разнообразие вариантов также является источником ошибок и погрешностей.

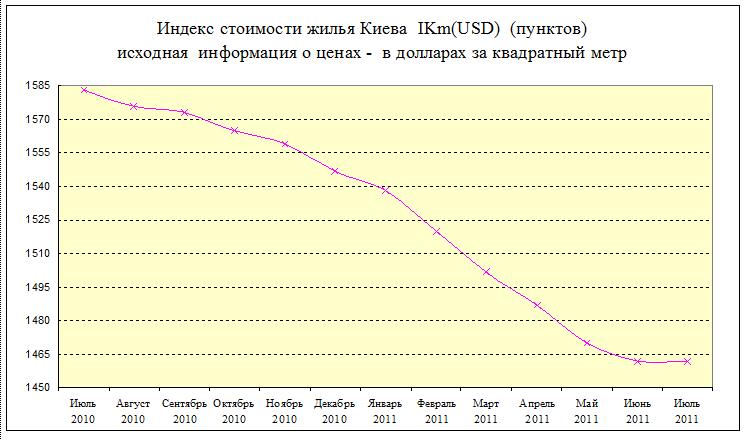

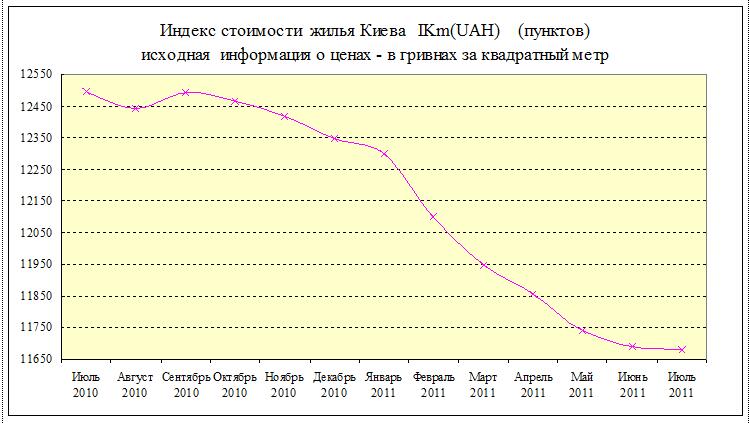

Графики изменения индексов стоимости киевского жилья представлены ниже.

Индексы стоимости киевского жилья рассчитываются на основе актуальной базы недвижимости портала недвижимости domik.ua (то есть на основе цен предложений), но учитывают цены продаж и размеры торгов, а также динамику их изменения в предыдущие периоды. При этом информация о ценах задается либо в долларах за квадратный метр, либо в гривнах за квадратный метр.

При определении индексов используются математические методы аппроксимации, которые, хотя и затягивают переходные процессы, но позволяют сгладить кривые и выделить тренд (основную зависимость изменения цен).

Отличие форм кривых на графиках индексов IKm(USD) и IKm(UAH) объясняется колебаниями курсов валют, происходившими в каждом конкретном месяце.

Цены предложений в долларах за квартиру по состоянию на 01.08.2011

| Район | Количество объектов * | Цены от—до ($ за квартиру) | Медианная цена ($ за квартиру) | Статистика цен предложений ($ за квартиру) |

| Голосеевский | 1581 | 37000 - 496000 | 101170 | 145557 |

| Дарницкий | 3258 | 35000 - 370000 | 102860 | 114006 |

| Деснянский | 1508 | 36000 - 220000 | 91080 | 80690 |

| Днепровский | 1973 | 32000 - 780000 | 96773 | 97600 |

| Оболонский | 1745 | 32600 - 1200000 | 98783 | 133204 |

| Печерский | 1360 | 47000 - 1000000 | 109291 | 213669 |

| Подольский | 912 | 36000 - 425000 | 94289 | 127115 |

| Святошинский | 1633 | 33000 - 544000 | 93101 | 97409 |

| Соломенский | 1825 | 37000 - 500000 | 98427 | 120837 |

| Шевченковский | 2107 | 35000 - 1575000 | 114252 | 177488 |

| Тип дома | Количество объектов * | Цены от—до ($ за квартиру) | Медианная цена ($ за квартиру) | Статистика цен предложений ($ за квартиру) |

| Дореволюционные | 574 | 54000 - 1500000 | 130432 | 252020 |

| Сталинки | 1009 | 46000 - 530000 | 114296 | 185167 |

| Старая панель | 2368 | 35000 - 250000 | 89271 | 77754 |

| Типовая панель | 1653 | 39000 - 250000 | 97544 | 86559 |

| Улучшенная тип.панель | 995 | 42000 - 190000 | 111642 | 101866 |

| Старый кирпич | 3037 | 32000 - 315000 | 77620 | 80035 |

| Улучшенный кирпич | 938 | 45000 - 600000 | 109418 | 135037 |

| Украинская панель | 1501 | 48276 - 250000 | 97506 | 107708 |

| Украинский кирпич | 4600 | 43000 - 1300000 | 114613 | 186155 |

| Типы квартир | Количество объектов * | Цены от—до ($ за квартиру) | Медианная цена ($ за квартиру) | Статистика цен предложений ($ за квартиру) |

| Гостинки | 582 | 32000 - 155000 | 49000 | 53569 |

| Однокомнатные | 5032 | 40000 - 169500 | 64000 | 72524 |

| Двухкомнатные | 5897 | 48000 - 303000 | 94153 | 114154 |

| Трехкомнатные | 4861 | 60000 - 440000 | 134044 | 164155 |

| Четырехкомнатные | 739 | 145000 - 775000 | 248058 | 343277 |

| Пятикомнатные | 144 | 200000 - 1200000 | 376679 | 548471 |

- Учитывались лишь объекты, цены предложений которых вошли в доверительный интервал в конкретном сегменте рынка

Анализируя данные, представленные в таблицах, необходимо иметь в виду, что в начале 2011 года мы изменили методологию формирования выборок, используемых при расчетах.

Основная суть нововведений: увеличение количества источников информации с одновременным ужесточением правил отбора объектов, участвующих в определении статистики.

В частности, при определении статистики были использованы предложения, поступившие в раздел «Объявления » портала недвижимости domik.ua (раньше такие предложения не учитывались). В результате объем выборки существенно увеличился (а это снизило статистические ошибки). Но при этом усложнилось отсеивание объявлений, содержащих недостоверную информацию. Кроме того, изменение методов формирования анализируемых выборок связано с переходными процессами, затрудняющими сравнение статистических данных за разные периоды. Потому до завершения переходных процессов, связанных с изменением методологии, мы решили временно отказаться от подобного сравнения.

Рынок ипотечных кредитов

Ипотечное кредитование с каждым месяцем все более заметно влияет на рынок недвижимости. Позиции банков и потенциальных заемщиков, пусть и медленно, но сближаются.

Банки Украины , столкнувшиеся с проблемами эффективного размещения средств, все активнее устремляются на рынок ипотечного кредитования; вводят более приемлемые для заемщиков ставки, правила и программы.

Покупатели недвижимости также сделали шаг навстречу банкам. Их отношение к ипотеке постепенно меняется. Если еще недавно подавляющее большинство покупателей даже слышать не хотели об ипотечных кредитах, то сейчас ипотечные программы банков многие изучают достаточно внимательно. И как это ни цинично звучит, но публикации о возможных дефолтах и обесценивании валют придают им определенную уверенность. Потенциальные заемщики все чаще вспоминают опыт начала девяностых годов, когда инфляция превратила огромные долги за кооперативные квартиры в будничные выплаты.

Правда, банки сейчас постепенно вводят плавающие ставки, которые в той или иной мере привязаны к уровню инфляции. Но пока, судя по всему, преобладают ипотечные кредиты под фиксированный процент.

Данные Нацбанка об общей задолженности «домашних хозяйств» по ипотечным кредитам и объеме новых кредитов на недвижимость представлены в таблице.

| Объем ипотечных кредитов, выданных домашним хозяйствам (млн.грн) | ||||||

| | январь 2011 | февраль 2011 | март 2011 | апрель 2011 | май 2011 | июнь 2011 |

| Общий объем ипотечных кредитов, выданных домашним хозяйствам | 109673 | 109205 | 107116 | 105066 | 102808 | 102422 |

| Общий объем кредитов, выданных домашним хозяйствам на недвижимость | 81373 | 80903 | 80251 | 77965 | 77433 | 77094 |

| Объем новых кредитов, выданных домашним хозяйствам на недвижимость | 227 | 207 | 212 | 261 | 244 | 301 |

В 2010 году среднемесячный объем новых кредитов, выданных «домашним хозяйствам» на приобретение, строительство и реконструкцию недвижимости, составил 188млн. гривен.

К сожалению, нет официальных данных о распределении этих кредитов между первичным и вторичным рынками недвижимости. Равно как нет информации о том, какая доля этих кредитов была использована для рефинансирования кредитов, взятых прежде. Потому из этих данных можно сделать выводы лишь о том, что объем новых ипотечных кредитов «домашним хозяйствам» растет, а общая их задолженность по ипотечным кредитам снижается.

Пока объем новых кредитов на недвижимость невелик. Но тут нельзя руководствоваться чисто арифметическим подходом. Приток кредитных средств на рынок недвижимости играет роль катализатора, инициирует цепочки сделок купли-продажи недвижимости.

Дело в том, что большинство участников киевского рынка недвижимости - это семьи, стремящиеся с помощью операций купли-продажи улучшить свои жилищные или финансовые условия. Попросту говоря, обменять с доплатами и компенсациями свои квартиры на другие.

Ипотечные кредиты упрощают организацию цепочек обменов. Без кредитов большинству «обменщиков» приходится сначала продать квартиру, и лишь затем приобрести взамен другую. А это в настоящее время проблематично. Имея кредит (плюс накопления), можно сначала приобрести новую квартиру, и лишь затем продать старую.

Другое дело, что намерения взять кредит в большинстве случаев носят пока достаточно абстрактный характер (реальных сделок с использованием ипотечных кредитов в нашем списке - считанные единицы).

Тем не менее, сама возможность занять в банке недостающую сумму оказывает влияние на рынок недвижимости. У многих покупателей существенно расширяется область поиска приемлемых вариантов (а это способствует росту деловой активности). У продавцов появляется дополнительный весомый аргумент при проведении торгов. Традиционные «непробиваемые» аргументы покупателей, что на руках строго фиксированная сумма, и денег больше взять негде, продавцы все чаще парируют ссылками на ипотечные программы банков. Мол, недостающую относительно небольшую сумму покупатель может одолжить.

По данным компании «Простобанк Консалтинг», в конце июля средняя процентная ставка по кредитам на жилье в гривнах была 17,84%.

Прогноз на август 2011 года

Особых изменений на рынке в августе мы не ожидаем. Для этого, по нашему мнению, нет веских причин.

Угроза технического дефолта США в очередной раз устранена, позиции доллара (основной валюты киевского вторичного рынка недвижимости) в ближайшем будущем вряд ли серьезно пошатнутся. Что же касается проблем отечественной экономики и политики, то в августе их влияние на киевский рынок недвижимости не изменится. Все ж таки август – период массовых отпусков.

Полагаем, что индекс стоимости будет колебаться вблизи его нынешнего значения, а деловая активность несколько снизится. Многим участникам рынка потребуется время, чтобы до начала традиционного осеннего оживления осмыслить те тенденции и перспективы, которые наметились в последнее время. Потому какой-то период они, скорее всего, будут выжидать и отдыхать.

Более детальные консультации по телефону (044) 537-77-77

Информационно-аналитический отдел

портала недвижимости domik.ua

Автор: Владимир Коломейко

Комментарии посетителей