Недвижимость в Киеве – обзор рынка: итоги сентября и третьего квартала 2010 года

При этом нельзя сказать, что вторичный рынок совсем уж заснул. Резко сократилась продажа квартир. Что же касается звонков, заявок на покупку, просмотров и торгов – то их было не так уж и мало (особенно в сентябре). Вот только до подписания договоров задатков дело доходило достаточно редко.

Индикаторы DOMIK.NET рынка недвижимости Киева представлены в таблице

| Индикаторы DOMIK.NET рынка недвижимости Киева | Сентябрь 2010 | Изменение за месяц | Изменение с начала года |

| Исходная информация о ценах в $/кв.м | |||

| Индекс стоимости жилья Киева в текущем месяце IK m (USD) | 1573 (пункт.) | -0,2% | -6,3% |

| Индекс ценового ожидания (предполагаемое изменение индекса стоимости в следующем месяце) | -0,3% | +0,2% | +0,7% |

| Индекс доходности жилья (сравнение с банковским депозитом) | 0,0 банк/деп | +0,1 банк/деп | +0,4 банк/деп |

| Исходная информация о ценах в гривнах за квадратный метр | |||

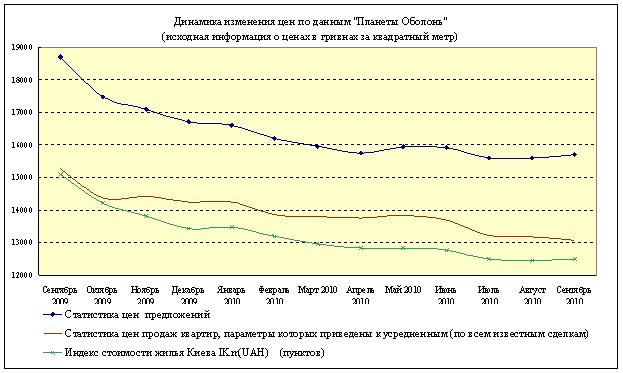

| Индекс стоимости жилья Киева в текущем месяце IK m (UAH) | 12493 (пункт.) | +0,4 % | -6,9% |

| Индексы аренды жилья: - в целом по Киеву: 100,1грн/кв.м - жилье эконом класса: 88,3грн/кв.м - жилье бизнес класса: 124,5грн/кв.м - элитное жилье: 214,3грн/кв.м | |||

Индекс стоимости жилья Киева IKm(USD) за третий квартал снизился на 37 пунктов (примерно на 2,3%). Индекс стоимости IKm(UAH) за этот же период снизился на 268 пунктов (примерно на 2,1%). То есть, проседание цен было, но оно не носило обвального характера. С середины августа и почти до конца сентября цены были практически стабильными.

Нынешнюю ситуацию можно охарактеризовать как глубокий системный кризис. Это понимают все. Тем не менее, на рынке почти нет тех, кто очень спешит. Практически все основные игроки (продавцы, покупатели, банкиры, застройщики) выжидают.

В этих условиях риэлторам приходится прикладывать огромные усилия, дабы сблизить позиции продавцов и покупателей, подтолкнуть сделки. Судя по всему, пока у риэлторов это не очень получается. Покупатели ожидают резкого снижения цен; а продавцы, в условиях, когда все дорожает, и нет особого довериям к валютам, редко шли на такое снижение. В торгах обычно уступали в пределах нескольких процентов; уступки 10-15% были скорее исключением, чем правилом. Однако, таких исключений становится все больше и больше, те, кто хотят продать вынуждены идти на уступки.

В условиях отсутствия сделок, одни продавцы не хотели существенно сбрасывать цены, другие просто не могли пойти на это. Ибо полученных при продаже денег, а также имеющихся у них накоплений не хватало для улучшения жилищных условий.

Обычно подобные продавцы-обменщики вовсе не против общего снижения цен. Но при условии, что при обмене они не прогадают. Потому согласны снижать цены на свои квартиры лишь после того, как снизятся цены на приобретаемое жилье.

Удельный вес продавцов-обменщиков, по нашим оценкам, достигает 80%. Они смотрят друг на друга: прозванивают квартиры, ходят на просмотры и даже участвуют в торгах, пытаясь таким образом сориентироваться в происходящих процессах и готовности других продавцов сбрасывать цены.

Судя по всему, сейчас мало кто из продавцов-обменщиков готов рисковать и первым начать резко снижать цены. Потому общий уровень цен по-прежнему остается высоким, а количество сделок невелико.

Среди основных факторов, влиявших на рыночные процессы в третьем квартале 2010 года, появились новые. К ним можно отнести:

- рост коммунальных платежей;

- готовящиеся законопроекты о налоге на недвижимость;

- снижение ставок по банковским депозитам;

- рост арендных ставок на жилье;

- увеличения внимания государства к источникам средств на приобретение недвижимости.

Влияние этих факторов на рынок недвижимости разнонаправлено. Снижение ставок по банковским депозитам, а также рост арендных ставок на жилье увеличивает привлекательность недвижимости; остальные факторы снижают ее.

В частности, увеличение внимания государства к источникам и размерам доходов граждан стало одной из причин снижения уровня деловой активности на рынке жилья. В условиях, когда очень значительная часть экономики в тени, подобные шаги законодательной и исполнительной власти заставили многих потенциальных покупателей отказаться от планов покупки жилья. Временно отказаться или надолго – пока не ясно. Очевидно, это зависит от того, насколько тщательно будут мониторить подобные сделки и какие реальные шаги предпримет государство, дабы выявить и наказать виновных. Кстати, пострадать при этом могут и невиновные. Ведь если покупатель приобрел недвижимость за преступно нажитые деньги, то суд может расторгнуть подобную сделку, наказав при этом и продавца, и посредников, и других лиц (многие сделки являются звеньями в цепочках операций купли-продажи недвижимости, разрушив одно звено можно разрушить и всю цепочку).

К финансовому мониторингу привлекаются банки, нотариусы, посредники. В частности, посредники, которые совершают или планируют совершать сделки купли-продажи недвижимости на сумму свыше 400000 гривен, должны зарегистрироваться в Госкомфинмониторинге, пройти обучение и информировать соответствующие службы о подозрительных сделках и клиентах (если нет подозрений, то информировать не нужно, тем не менее, зарегистрироваться такому посреднику необходимо).

Постановление вступило в силу в конце августа. Ответственность за нарушение - достаточно весомые штрафы. Посредники (в основной своей массе) желают зарегистрироваться (по крайней мере, так было заявлено на совместном совещании риэлторов и ответственных представителей Госкомфинмониторинга 30 сентября 2010 года). Ирония заключается в том, что сделать это пока нельзя по той простой причине, что представители разных ведомств никак не могут согласовать между собой формы учета и предоставления документации.

Таким образом, посредники, заключившие в конце августа и в сентябре какие-либо письменные договоренности с реальными или потенциальными покупателями недвижимости на сумму более 400000грн, автоматически стали нарушителями.

Статистические данные цен продаж, цен предложения, а также индексы стоимости жилья Киева представлены ниже. Учитывая небольшое количество сделок, мы отказались от публикации статистики цен продаж объектов «Планеты Оболонь». Публикуем общую статистику цен продаж по всем известным нам сделкам.

Статистика цен продаж

Данные о ценах продаж квартир на вторичном рынке Киева приведены в таблице и на графиках. Анализируя их, необходимо учитывать, что статистика цен продаж построена на основе очень ограниченного количества сделок; потому ее необходимо воспринимать лишь как преломление процессов на киевском рынке недвижимости через эти конкретные сделки.

| Статистические данные цен реальных продаж на вторичном рынке Киева | |||||||||||

| Все сделки, о которых имеется достаточно полная и проверенная информация | |||||||||||

| Октябрь 2009 | Ноябрь 2009 | Декабрь 2009 | Январь 2010 | Февраль 2010 | Март 2010 | Апрель 2010 | Май 2010 | Июнь 2010 | Июль 2010 | Август 2010 | Сентябрь 2010 |

| Средняя цена продажи (в долларах за квадратный метр) | |||||||||||

| 1699 | 1782 | 1811 | 1785 | 1780 | 1851 | 1938 | 1712 | 1809 | 1575 | 1695 | 1836 |

| Средняя цена предложения аналогичных квартир (в долларах за квадратный метр) | |||||||||||

| 2092 | 2059 | 2078 | 2057 | 2114 | 2103 | 2208 | 2003 | 2114 | 1922 | 1969 | 2142 |

| Средняя цена продажи (в гривнах за квадратный метр) | |||||||||||

| 14040 | 14522 | 14480 | 14467 | 14354 | 14756 | 15332 | 13573 | 14338 | 12432 | 13383 | 14582 |

| Средняя цена предложения аналогичных квартир (в гривнах за квадратный метр) | |||||||||||

| 17288 | 16779 | 16615 | 16671 | 17048 | 16765 | 17468 | 15879 | 16756 | 15171 | 15546 | 17012 |

| Отличие цены продажи от цены предложения аналогичных квартир | |||||||||||

| -18,8% | -13,5% | -12,8% | -13,2% | -15,8% | -12,0% | -12,2% | -14,5% | -14,4% | -18,1% | -13,9% | -14,3% |

Разница между ценами продаж, указанными на графиках и в таблице, объясняется тем, что в таблице указаны средние цены проданных квартир без учета района, типа дома и количества комнат, а на графиках – динамика изменения цен продаж после приведения параметров квартир к усредненным и сглаживания кривых.

В сентябре средняя стоимость квадратного метра в проданных квартирах составила:

- до приведения параметров квартир к усредненным 1836$ (14582 грн);

- после приведения параметров квартир к усредненным 1645$ (13065 грн.).

Существенный рост средней цены продажи квадратного метра вовсе не свидетельствует о росте цен. Причина совсем иная: в сентябре в списке сделок вырос удельный вес «дорогих квартир». Именно это и потянуло вверх статистику цен продаж.

Разница между ценами продаж и усредненными ценами предложений на аналогичные квартиры в сентябре увеличилась на 0,4% и составила 14,3%.

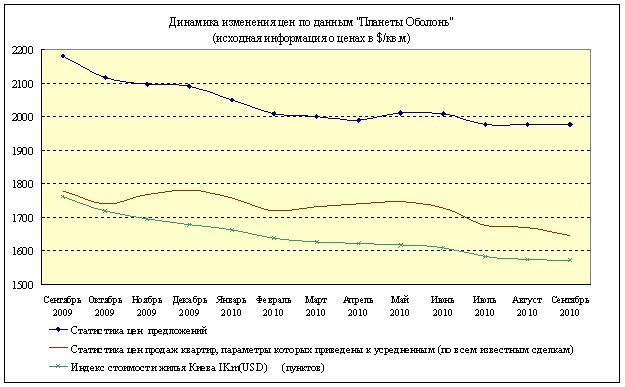

Индекс стоимости жилья Киева

Индекс стоимости рассчитывается на основе актуальной базы «Планеты Оболонь» (то есть на основе цен предложений), но учитывает цены продаж и размеры торгов, а также динамику их изменения в предыдущие периоды. При этом информация о ценах задается либо в долларах за квадратный метр, либо в гривнах за квадратный метр. В первом случае индекс стоимости снизился в сентябре на 0,2%, а во втором - вырос на 0,4%. Такая разница в динамике изменения индексов стоимости объясняется тем, что курс наличного доллара в сентябре вырос; а поскольку цены на вторичном рынке Киева в большинстве случаев задаются в долларах, то это и привело к соответствующему росту цен в национальной валюте.

Статистика цен предложений в долларах США

За период с 01.09.2010 по 01.10.2010 усредненная цена предложений (в долларах за квадратный метр) практически не изменилась.

В зависимости от количества комнат, усредненная цена предложений изменилась следующим образом:

- в однокомнатных квартирах снизилась на 0,2%;

- в двухкомнатных квартирах снизилась на 0,2%;

- в трехкомнатных квартирах повысилась на 1,0%;

- в многокомнатных квартирах снизилась на 2,6%.

Изменения усредненных цен предложений по типам жилья приведены в таблице

| Тип жилья |

| Однокомнатные | Двухкомнатные | Трехкомнатные | Многокомнатные | ||||

| Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | Цена в $ за м2 |

Изменение в % | ||

| Дореволюционные | 01.09.2010 | 3664 | -2,0 | 3857 | -1,9 | 3821 | -1,9 | 4145 | -1,5 |

| 01.10.2010 | 3592 | 3782 | 3748 | 4082 | |||||

| Сталинки | 01.09.2010 | 2267 | -1,5 | 2798 | 0,6 | 2788 | -1,3 | 3673 | -0,6 |

| 01.10.2010 | 2234 | 2815 | 2753 | 3451 | |||||

| Старая панель | 01.09.2010 | 1933 | 0,5 | 1742 | -0,5 | 1639 | 3,5 | 1626 | 1,5 |

| 01.10.2010 | 1942 | 1734 | 1696 | 1651 | |||||

| Старый кирпич | 01.09.2010 | 1984 | -0,9 | 1911 | 0,2 | 1908 | 1,3 | 2582 | 2,3 |

| 01.10.2010 | 1966 | 1914 | 1932 | 2641 | |||||

| Типовая панель | 01.09.2010 | 1876 | 0,4 | 1800 | -1,3 | 1660 | -0,1 | 1760 | 0,2 |

| 01.10.2010 | 1884 | 1777 | 1659 | 1763 | |||||

| Украинская панель | 01.09.2010 | 1646 | -1,2 | 1526 | -1,4 | 1559 | -0,4 | 1727 | 0,9 |

| 01.10.2010 | 1626 | 1504 | 1552 | 1742 | |||||

| Украинский кирпич | 01.09.2010 | 1947 | 0,7 | 2112 | 0,2 | 2212 | 2,6 | 2986 | -3,5 |

| 01.10.2010 | 1960 | 2107 | 2270 | 2882 | |||||

| Улучшенная типовая панель | 01.09.2010 | 1718 | -0,2 | 1587 | -0,2 | 1600 | -0,3 | 1685 | -0,3 |

| 01.10.2010 | 1714 | 1584 | 1595 | 1680 | |||||

| Улучшенный кирпич | 01.09.2010 | 1923 | -0,2 | 2068 | 4,4 | 2214 | -3,3 | 1914 | -0,8 |

| 01.10.2010 | 1920 | 2159 | 2141 | 1898 | |||||

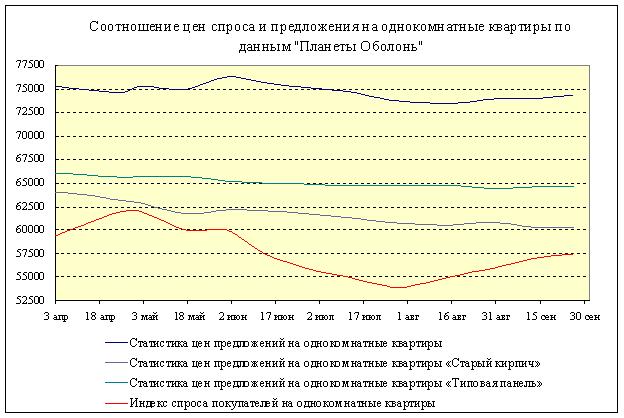

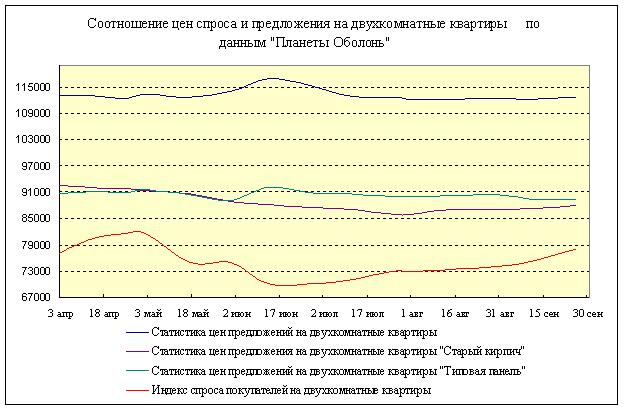

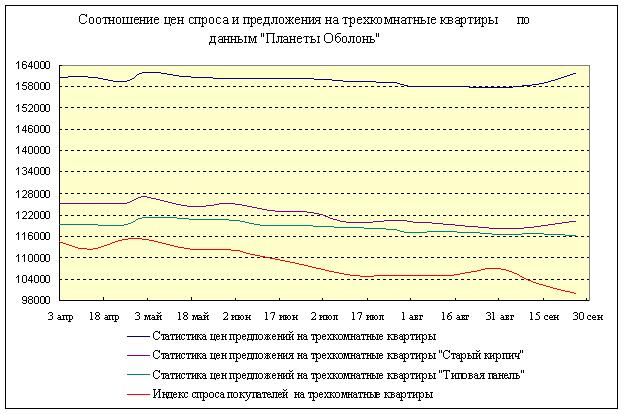

Соотношение цен спроса и предложения

Ниже представлены графики индексов спроса покупателей на одно-, двух- и трехкомнатные квартиры эконом-класса.

К сожалению, информативность данного индекса не высока. Далеко не всегда ясно, какие именно цены указаны в заявках: наиболее приемлемые для покупателей или максимально допустимые. Не всегда конкретизируются метражи квартир, типы домов, районы... Сложно определить актуальность и достоверность заявок.

С учетом всего этого и нужно анализировать графики индексов спроса покупателей и цен предложений, отражающие не столько объективную реальность, сколько намерения сторон.

Как следует из приведенных графиков, в сентябре тенденции изменения цен спроса и предложения были различны: в сегментах одно- и двухкомнатных квартир кривые цен спроса и предложения сблизились, в сегменте трехкомнатных квартир отдалились. Это говорит о том, что потенциальные покупатели трехкомнатных квартир эконом-класса с каждым месяцем готовы платить за них все меньшие деньги.

Первичный рынок жилья

В третьем квартале процессы на первичном рынке жилья были не только сложными, но и противоречивыми. С одной стороны, замороженные стройки, сетования застройщиков на недостаток средств, официальные данные Госкомстата о перманентном росте индекса цен на строительные и монтажные работы. С другой стороны, слова первых лиц государства о завышенных ценах в строительстве, необходимости финансового мониторинга, экономических и правовых механизмах влияния государства на цены продаж в новых домах.

Мы активно поддерживаем идею государственного надзора за строительством жилья. Полагаем, что если застройщик привлекает деньги государства и граждан, то государство обязано обеспечить надзор за сбором и использованием этих средств. Привлекая для этого как специалистов, так и самих инвесторов. Не секрет, что сейчас большинство инвесторов не знают ни себестоимости возведения жилья, ни объема собранных средств, ни затрат… Даже о ходе строительства некоторые застройщики мало что сообщают. Что стоит застройщику регулярно публиковать на собственном сайте оперативную информацию о ходе строительства и понесенных затратах? Сейчас строительная отрасль в таком состоянии, что чем меньше коммерческих тайн, тем меньше возможностей присвоить чужие деньги.

Не желает застройщик добровольно предоставлять информацию инвесторам, значит должно подключиться государство. Возможно, используя при этом примерно те же принципы, которыми руководствуется Нацбанк, который надзирает за деятельностью каждого отдельно взятого банка.

На наш взгляд, целесообразно создать специальный орган, надзирающий за финансовой деятельностью застройщиков. Ведь деньги, которые наши граждане (да и государство тоже) вкладывают в строительство жилья, огромные. И ответственность за их эффективное использование по прямому назначению лежит не только на застройщиках, но и на государстве.

Сейчас накопления прошлых лет у большинства строителей и застройщиков растаяли: вложены в недостроенные объекты, в новостройки, которые не продаются, ушли на погашение банковских кредитов…

Но это далеко не вся правда. Наверняка огромные средства разошлись по карманам, в том числе, и чиновников…

Иначе сложно увязать слова о сверхдоходах застройщиков и нынешним безденежьем многих из них. И сложно понять ту формальную логику, которой пользовались столичные власти, продавая втайне от киевлян 80% акций Киевгорстроя по бросовым ценам. Надо полагать, что лежали у них на столах соответствующие акты о мизерной доходности основного строительного холдинга Киева. Возможно, даже убыточность в тех бумагах была показана.

Как будет развиваться эта история – посмотрим. Новое руководство города заявляет о стремлении вернуть строительный холдинг киевлянам.

Но ясно одно: неопределенная ситуация и скандалы, связанные с Киевгорстроем, существенно снизили доверие к компании. Инвесторы опасаются длительных судебных разбирательств, замедления темпов работ. Из переговоров с клиентами, планировавшими вложить деньги, полученные при продаже недвижимости, в строящиеся квартиры Киевгорстроя, следует, что они пересматривают или откладывают эти планы. Да и возмущение в обществе игнорировать не стоит. Отношение к застройщикам и чиновникам и без того, мягко говоря, неважное. А тут, похоже, перегнули палку, пользуясь безнаказанностью. Только ведь, как показывает История, безнаказанность – она лишь до поры, до времени…

И еще одно. Без собственного мощного строительного холдинга киевским властям будет трудно реализовывать амбициозные планы по строительству доступного жилья для очередников, о которых заявляет руководство страны. Согласно этим планам, государство намеревается компенсировать очередникам 30% стоимости приобретаемого жилья. К этим деньгам киевские власти планируют добавить еще 20%, тем самым снизив стоимость жилья вдвое. По расчетам и.о. главы КГГА Александра Попова, стоимость квадратного метра для очередников составит от 2,5 до 5 тысяч гривен. К тому же, судя по сообщениям в СМИ, и проценты по ипотечным кредитам планируется снизить до 5-7% годовых.

Конечно, выполнение подобных планов можно возложить на коммерческие структуры (в том числе, зарубежные), предварительно отобрав их по конкурсу. Но при этом не стоит забывать, что в системе приоритетов коммерческих структур обычно превалирует стремление к получению достаточно высокой прибыли. Муниципальные (или государственные) структуры вполне могут иметь иные системы приоритетов. И отечественные строители об этом прекрасно знают, поскольку десятилетиями работали, выполняя государственные планы строительства жилья.

Рынок аренды жилья

Заметным событием третьего квартала стало существенное подорожание аренды киевского жилья. Хозяева квартир эконом-класса, заключая в августе-сентябре договор на следующий год, нередко поднимали арендные ставки процентов на 10-20. При этом, в отличие от прошлого года, вели себя намного более уверенно. Мол, не согласны – съезжайте, найдем других арендаторов. И ведь действительно за неделю-другую находили…

Чаще, правда, события развивались по иному сценарию. Арендаторы, посетив пару десятков квартир и убедившись в реальности роста арендных ставок, частично соглашались с аргументами хозяев квартир, и после напряженных переговоров начинали платить на 300-400 гривен больше. Это за относительно скромные одно- и двухкомнатные квартиры. За более просторные квартиры эконом-класса арендная ставка нередко увеличивалась на 500-600 и более гривен.

Аренда жилья бизнес-класса также подорожала, правда, в процентном соотношении не так резко.

Конец лета и начало осени – традиционное время пересмотра договоров аренды на ближайшие полгода-год. Очевидно, это и предопределило достаточно резкое изменение ставок. Но почему вообще подорожала аренда киевского жилья в условиях кризиса?

В немалой степени сказалось подорожание коммунальных услуг. Хозяева квартир возложили дополнительную финансовую нагрузку на плечи арендаторов. Возложили они на арендаторов затраты и риски, связанные с ужесточением фискальной политики государства. Многие владельцы сделали ремонты, поставили металлопластиковые окна и новую сантехнику, обновили бытовую технику, мебель. И теперь пытаются компенсировать понесенные затраты.

Почему же арендаторы фактически согласились с повышением цен?

В условиях, когда дорожают продукты, транспорт и многое другое, подорожание аренды жилья не воспринимается как нечто из ряда вон выходящее. А потому не встречает активного противодействия.

У некоторых арендаторов за прошедший год выросли доходы. Многие арендаторы были вынуждены переселиться из отдельных квартир в общие, снимать жилье коллективно.

Миграционные потоки вновь претерпели изменения. Если в разгар кризиса приезжие возвращались из Киева в родные места, то сейчас снова перебираются в Киев (очевидно, у них дома с работой и заработками намного хуже).

Немалую роль сыграло изменение жизненных ориентиров значительной части наших граждан. Если раньше они копили деньги на приобретение жилья, то сейчас предпочитают жить «днем сегодняшним», тратя заработки и накопленные ранее средства на аренду более-менее приличного жилья.

Рынок ипотечных кредитов

Банки Украины, столкнувшись с проблемами эффективного размещения привлекаемых средств, все большее внимание уделяют возобновлению кредитования. Согласно данным Нацбанка, объем кредитования «домашних хозяйств» растет. Если в июне 2010 «домашним хозяйствам» было выдано кредитов на 3,8млрд.грн., то в июле на 4,8млрд.грн., а в августе на 6,0млрд.грн. (сведений за сентябрь пока нет).

В годовом исчислении объем кредитования «домашних хозяйств» вырос на 5,6%, и по состоянию на конец августа составил 219млрд.грн.

Заметим, что эта тенденция определяется, в основном, потребительскими кредитами. Что же касается кредитов, выданных «домашним хозяйствам» на приобретение недвижимости, то общая задолженность по ним из месяца в месяц сокращается.

Данные Нацбанка о кредитах, выданных «домашним хозяйствам» на приобретение, строительство и реконструкцию недвижимости, приведены в таблице.

|

Месяц | Объем новых кредитов «домашним хозяйствам» на недвижимость | Общая задолженность «домашних хозяйств» по кредитам на недвижимость |

| Январь 2010 | 0,3млрд.грн | 96,90млрд.грн |

| Февраль 2010 | 0,1млрд.грн | 92,98млрд.грн |

| Март 2010 | 0,1млрд.грн | 91,59млрд.грн |

| Апрель 2010 | 0,2млрд.грн | 90,24млрд.грн |

| Май 2010 | 0,2млрд.грн | 89,23млрд.грн |

| Июнь 2010 | 0,2млрд.грн | 88,04млрд.грн |

| Июль 2010 | 0,3млрд.грн | 87,88млрд.грн |

| Август 2010 | 0,2млрд.грн | 87,5млрд.грн |

Как следует из этой таблицы, объем нового ипотечного кредитования «домашних хозяйств» весьма небольшой.

А это означает, что хотя количество банков, объявивших о своих программах ипотечного кредитования первичного и вторичного рынка недвижимости, растет с каждым месяцем, но де-факто подобное кредитование осуществляется достаточно редко. Не смотря на то, что банки постепенно снижают ставки кредитования и все чаще предлагают программы кредитования с «плавающими» процентными ставками (то есть, привязанными к учетной ставке Нацбанка), тем не менее, желающих взять ипотечный кредит немного. В большинстве случаев их берут в тех случаях, когда для улучшения жилищных условий не хватает относительно небольшой суммы.

По данным компании «Простобанк Консалтинг», в сентябре средняя процентная ставка по кредитам на жилье в гривнах была 22,39%.

Прогноз на октябрь

На рынке недвижимости октябрь – обычно один из наиболее урожайных месяцев года.

Анализ сложившейся ситуации не дает оснований прогнозировать повторение многолетних традиций. Сентябрь не оправдал надежд на существенное увеличение количества сделок (хотя количество заявок на покупку и просмотров возросло на десятки процентов). В октябре тенденции сентября, скорее всего, продолжатся. Участники рынка будут активно ходить на просмотры и торговаться. Сделки будут происходить там, где цена объекта на 5-15% ниже аналогичных предложений. Скорость снижения средних цен в октябре, скорее всего, значительно возрастет.

Более детальные консультации по телефону (044) 537-77-77

Информационно-аналитический отдел

портала недвижимости domik.ua