Недвижимость в Киеве – обзор рынка: итоги января 2011 года

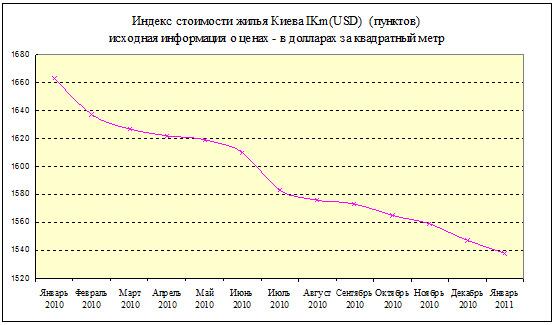

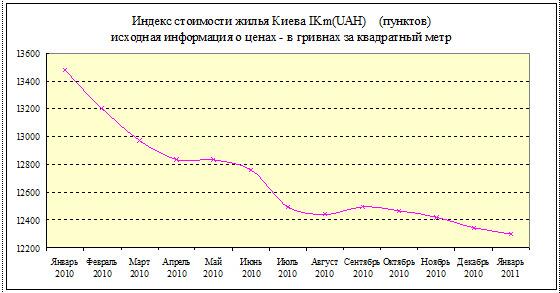

| Как мы и прогнозировали в предыдущем обзоре, январь не принес каких-либо сюрпризов. Деловая активность была низкой, индекс стоимости плавно снижался. И хотя в середине месяца появились слабые признаки оживления, но дальнейшего развития они не получили. Если говорить о месяце в целом, то на рынке царил застой; который с определенной натяжкой можно именовать традиционными зимними каникулами. С одной стороны, в Москве значительно больше предложений; следовательно, статистические ошибки там существенно меньше. С другой стороны, у нашего информационно-аналитического отдела есть немало каналов получения информации и экспертных оценок от непосредственных участников рынка (прежде всего, риэлторов и сотрудников контакт-центра). Потому естественно наше желание опираться не только на цены предложений, но и цены торгов и продаж. В течение шести лет мы разрабатывали и апробировали несколько конкурирующих методологий определения индексов киевского вторичного рынка жилья. Одновременно работали и над усовершенствованием методологии, заимствованной в ИРН. Апробация в течение длительного времени различных методик и алгоритмов, позволила выбрать наиболее эффективные. И одновременно позволила уменьшить отрицательное влияние перехода от одних алгоритмов к другим (ведь такой переход может вызвать определенные изменения форм кривых, и даже «прыжок» на графике, который никак не связан с происходящими на рынке процессами). Именно поэтому мы переходили к новой методологии шаг за шагом в течение нескольких лет. На завершающем этапе изменили алгоритмы формирования и анализа так называемого «ядра выборки». Но это уже детали, суть которых описана //domik.ua/nedvizhimost/ceny-kiev.html Принципиальная же разница в том, что мы в максимальной степени постарались учесть информацию о ценах продаж и торгов в конкретных сегментах рынка. К сожалению, официальной информации о продажах нет, отсюда и все сложности (за рубежом подавляющее большинство ценовых индексов базируются именно на ценах продаж). Графики изменения индексов стоимости киевского жилья представлены ниже. |

Статистика цен предложений в долларах США

В данном обзоре мы отошли от тех форм подачи статистических материалов, которые использовали раньше. Основная причина - изменение методики формирования выборок анализируемых объектов и, как следствие этого, определенные изменения статистических данных.

Основная суть нововведений: ужесточение правил отбора объектов, участвующих в определении статистики; с одновременным расширением количества источников информации (в том числе, использования предложений, поступивших в раздел «Объявления» портала недвижимости domik.ua – раньше подобные предложения не учитывались при определении статистики).

Кроме того, мы дополнили статистику цен предложений еще одним показателем: медианной ценой выборки. Под медианной ценой понимается стоимость объекта, который находится в середине упорядоченной выборки. При этом количество объектов, которые дороже, и количество объектов, которые дешевле данного, примерно равны.

Цены предложений по состоянию на 01.02.2011

| Район | Количество объектов * | Цены от—до ($ за квартиру) | Медианная цена ($ за квартиру) | Статистика цен предложений ($ за квартиру) |

| Голосеевский | 712 | 42000 - 485000 | 108663 | 146475 |

| Дарницкий | 1357 | 36000 - 300500 | 109356 | 116512 |

| Деснянский | 1125 | 26000 - 409860 | 103252 | 84875 |

| Днепровский | 1006 | 25000 - 340000 | 102527 | 101577 |

| Оболонский | 1298 | 32000 - 700000 | 116307 | 168692 |

| Печерский | 562 | 55000 - 750000 | 112037 | 207681 |

| Подольский | 456 | 23000 - 411000 | 100753 | 121981 |

| Святошинский | 803 | 35000 - 465000 | 104344 | 98970 |

| Соломенский | 933 | 36000 - 639400 | 106587 | 118060 |

| Шевченковский | 888 | 39000 - 1260000 | 117313 | 176399 |

| Тип дома | Количество объектов * | Цены от—до ($ за квартиру) | Медианная цена ($ за квартиру) | Статистика цен предложений ($ за квартиру) |

| Дореволюционные | 252 | 60000 - 1500000 | 150285 | 292235 |

| Сталинки | 501 | 45000 - 400000 | 115018 | 168947 |

| Старая панель | 1374 | 33000 - 210000 | 103760 | 87380 |

| Типовая панель | 1061 | 39000 - 260000 | 105116 | 98419 |

| Улучшенная типовая панель | 598 | 53000 - 230000 | 118747 | 103835 |

| Старый кирпич | 1646 | 35000 - 315000 | 88067 | 87253 |

| Улучшенный кирпич | 552 | 49000 - 467500 | 120907 | 134724 |

| Украинская панель | 893 | 51500 - 409860 | 101485 | 109227 |

| Украинский кирпич | 2026 | 52000 - 1260000 | 120938 | 203269 |

| Типы квартир | Количество объектов * | Цены от—до ($ за квартиру) | Медианная цена ($ за квартиру) | Статистика цен предложений ($ за квартиру) |

| Гостинки | 121 | 36000 - 70000 | 53000 | 53058 |

| Однокомнатные | 2680 | 32000 - 155000 | 68000 | 75494 |

| Двухкомнатные | 2824 | 45000 - 290000 | 98161 | 115617 |

| Трехкомнатные | 2656 | 67000 - 399000 | 137553 | 158596 |

| Четырехкомнатные | 510 | 83000 - 700000 | 252488 | 296005 |

| Пятикомнатные | 74 | 160000 - 1650000 | 501116 | 574126 |

* Учитывались лишь объекты, цены предложений которых вошли в доверительный интервал в конкретном сегменте рынка

Первичный рынок жилья

Согласно официальным статистическим данным, в 2010 году предприятия Киева выполнили строительных работ на 7,8% меньше, чем в 2009; и на 54,2% меньше, чем в 2008 году. При этом в 2010 году было введено в эксплуатацию 1012 тыс. квадратных метров жилья (в 2009 году было введено 947,9 тыс. квадратных метров жилья, а в 2008 году 1430,4 тыс. квадратных метров жилья).

Строить дешевле не стали. Наоборот, строительство дорожает: по данным Госкомстата, индекс цен на строительно-монтажные работы при сооружении жилых домов за 11 месяцев 2010 года вырос на 15,6%.

Увеличение количества сданного жилья в этих условиях объясняется упрощением процедуры узаконивания построенного ранее жилья (в статистические данные попали дома, построенные в предыдущие годы).

Дать однозначную оценку положения в строительной отрасли Киева сложно. Есть позитивные факторы (открытие трех станций метро, активное строительство автомобильных развязок, мостов, скоростного трамвая).

Несмотря на сложное финансовое положение, работы на большинстве строек продолжаются. Основные застройщики нашли источники финансирования, в том числе, привлекая банковские кредиты. По состоянию на конец ноября 2010 года, объем кредитов, привлеченных нефинансовыми корпорациями, составил 44,17млрд. гривен, и в годовом исчислении вырос на 7,6%.

Вполне возможно, кто-то из застройщиков смог воспользоваться бюджетными средствами, предусмотренными для поддержания строительной отрасли, а также помощи очередникам и молодым семьям. Сейчас, судя по заявлению премьер-министра, правительство достигло договоренности с застройщиками об установлении средней цены на жилье в Киеве 8000 гривен за квадратный метр, а на социальное жилье – 4000. Крупный госзаказ в условиях кризиса – вполне способен поддержать строительную отрасль. Правда, об источниках финансирования подобного строительства остается лишь догадываться.

Есть также информация о вливании немалых средств в девелоперские компании. Например, компания XXI век смогла существенно улучшить свое положение за счет привлечения дополнительных средств.

К сожалению, реальное финансовое состояние застройщиков, а также количество реализованных ими квартир, остается тайной. О большинстве подобных вещей можно судить лишь по косвенным данным да непроверенным заявлениям ряда экспертов. В очередной раз можно лишь с горечью констатировать, что отечественному рынку недвижимости не хватает не только платежеспособных покупателей, но и прозрачности.

Среди многочисленных негативных факторов, особое место занимает резкое уменьшение финансирования работ, связанных с освоением новых строительных площадок. По сравнению с 2009 и 2008 годами, расходы на эти цели сократились соответственно в 4,3 и 8,4 раза. В ближайшие годы ситуация со строительством жилья может приблизиться к критической. У строителей крайне мало заделов на будущее. Если государство в экстренном порядке не выделит (даст в аренду, продаст, даст в бесплатное пользование) застройщикам свободные территории, то строителям придется сворачивать свою деятельность в Киеве.

Судя по всему, руководители города и страны это прекрасно понимают. Но свободных территорий в Киеве очень немного. Потому городские власти внимательно присматриваются к обширным промзонам. А Кабмин ускоренными темпами проталкивает закон «О регулировании градостроительной деятельности», позволяющий властям выделять землю под строительство практически без учета мнений жителей города. Согласно этому закону, общественные слушания будут проводиться лишь при обсуждении Генплана и зонировании города. Что же касается застройки отдельных территорий, то там не только обсуждений с жителями не будет, но и контроль со стороны чиновников резко ограничивается. Власти стремятся развязать застройщикам руки, отдавая им право строить объекты, отвечающие требованиям зонирования территорий (например, в жилой зоне – жилые дома и иные объекты, предназначенные для обслуживания жителей). Ограничений при этом, судя по всему, будет немного: этажность сооружений и строительные нормы.

Возможно, за рубежом, подобные правила вполне приемлемы (там даже на собственном участке дерево без специальной комиссии нельзя спилить, а за нарушения градостроительных норм застройщику грозят огромнейшие штрафы, судебные иски, лишение лицензий и т.д.).

У нас же застройщики нередко безнаказанно нарушают строительные нормы и чужие права, возводя многоэтажное здание на детской площадке впритык к соседним. Теперь, когда им развязали руки, вполне могут начать строительство, даже не согласовав проект. Обнесут участок забором, вырубят мешающие им деревья, а уж затем начнут согласовывать проект по упрощенной процедуре. При этом правоохранительные органы будут вынуждены охранять забор и стройку от возмущенных жителей соседних домов.

Говоря о проблемах киевских строителей, необходимо особо подчеркнуть, что проблемы с земельными участками – это лишь верхушка айсберга. Серьезнейшие проблемы с инженерными и транспортными коммуникациями; с обеспечением жителей теплом, водой, электроэнергией. Проблемы с канализацией и ливневыми коллекторами – по всему Киеву. Бортническая станция аэрации и защитные дамбы требуют огромных денег. Ремонт и обновление жилого фонда требуют астрономических сумм.

Нам всем необходимо понять, что застроить территорию – это одно (с этим строители рано или поздно справятся). А вот обустроить ее, поддерживать в нормальном состоянии огромный город – это куда серьезнее.

Потому, если уж поднимать проблемы финансирования, то начинать необходимо с проблем финансирования развития (или хотя бы поддержания) инфраструктуры и жилого фонда города.

Рынок аренды жилья

Накануне новогодних праздников рынок посуточной аренды жилья резко оживился. Очень многие хотели отпраздновать веселой компанией в чужой квартире (а лучше – на арендованной даче); соблазняли хозяев немалыми суммами. Кто-то из хозяев соглашался, другие отказывали, опасаясь за свою мебель, технику и ремонты.

Но праздники прошли. И рынок аренды вновь погрузился в будни. Которые в последнее время тесно связаны с ростом коммунальных тарифов, активизацией налоговых и правоохранительных служб. Желающих арендовать или сменить квартиру в январе было немного. На рынке аренды, как и на всем рынке недвижимости, явно ощущалась стагнация. А если это иноземное слово кого-то раздражает, то мы охотно используем другие: затишье, зимние каникулы…Смысл от этого практически не изменится, а настроение у кого-то (возможно) улучшиться. В данном случае – это существенно. Ибо очень много отрицательных эмоций накопилось как у арендаторов, так и у владельцев квартир. Людей угнетает неопределенность, повышение коммунальных тарифов, повышение цен на продукты, ужесточение налогового законодательства…

Потенциальные арендаторы, узнав цены аренды, нередко переходят на повышенные тона: мол, за эту тесную убогую квартиру необходимо платить половину семейных доходов!? У владельцев квартир свои аргументы, свои отрицательные эмоции. Посредникам в такой обстановке крайне сложно сблизить позиции сторон. Давить на потенциального арендатора, у которого месячный доход семьи порядка 5000 гривен, крайне сложно. Потому в подавляющем большинстве успешных сделок уступать пришлось владельцам квартир.

Соответствующих примеров (практически во всех сегментах рынка) - много. Вот достаточно характерные. Квартиру, за которую хотели 3000грн, сдали за 2600грн. Хотели 5500грн – сдали за 4700грн. Хотели $1000 – сдали за $700. Хотели $850 – сдали за $770.

Уступая в ценах, владельцы квартир нередко пытаются переложить на арендаторов дополнительные расходы, связанные с ростом коммунальных платежей. В договорах все чаще появляется пункт о том, что в случае повышения коммунальных платежей, владелец квартиры имеет право повысить арендную плату.

Основным спросом пользуются одно- и двухкомнатные квартиры эконом-класса возле метро. Состав и цены предложения представлены ниже

Цены предложений аренды по состоянию на 01.02.2011

| Район | Количество объектов | Цены от—до ($ за квартиру в месяц) | Медианная цена ($ за квартиру в месяц) | Статистика цен предложений ($ за квартиру в месяц) |

| Голосеевский | 753 | 63 - 8000 | 776 | 928 |

| Дарницкий | 1015 | 65 - 5000 | 719 | 673 |

| Деснянский | 624 | 75 - 1600 | 597 | 459 |

| Днепровский | 1100 | 63 - 3500 | 655 | 578 |

| Оболонский | 947 | 100 - 6500 | 725 | 789 |

| Печерский | 998 | 125 - 10000 | 908 | 1427 |

| Подольский | 462 | 75 - 9000 | 749 | 843 |

| Святошинский | 603 | 69 - 2300 | 667 | 559 |

| Соломенский | 708 | 75 - 5000 | 694 | 685 |

| Шевченковский | 1168 | 80 - 10500 | 917 | 1249 |

| Тип дома | Количество объектов | Цены от—до ($ за квартиру в месяц) | Медианная цена ($ за квартиру в месяц) | Статистика цен предложений ($ за квартиру в месяц) |

| Дореволюционные | 500 | 201 - 8000 | 1133 | 1822 |

| Сталинки | 703 | 97 - 10000 | 899 | 1268 |

| Старая панель | 1293 | 63 - 2800 | 640 | 545 |

| Типовая панель | 886 | 87 - 6000 | 650 | 555 |

| Улучшенная типовая панель | 547 | 75 - 2500 | 748 | 614 |

| Старый кирпич | 1716 | 63 - 3000 | 611 | 643 |

| Улучшенный кирпич | 665 | 75 - 7000 | 803 | 926 |

| Украинская панель | 451 | 100 - 3500 | 742 | 693 |

| Украинский кирпич | 1184 | 100 - 10000 | 958 | 1340 |

| Типы квартир | Количество объектов | Цены от—до ($ за квартиру в месяц) | Медианная цена ($ за квартиру в месяц) | Статистика цен предложений ($ за квартиру в месяц) |

| Гостинки | 218 | 188 - 1000 | 400 | 432 |

| Однокомнатные | 2 259 | 200 - 1400 | 490 | 536 |

| Двухкомнатные | 2 943 | 310 - 2100 | 686 | 800 |

| Трехкомнатные | 1 737 | 435 - 3000 | 993 | 1166 |

| Четырехкомнатные | 330 | 670 - 6000 | 1 991 | 2262 |

| Пятикомнатные | 82 | 1300 - 6500 | 3 91 | 4062 |

Прогноз на февраль 2011 года

В феврале зимние каникулы рынка недвижимости, скорее всего, продолжатся. Деловая активность (по крайней мере, в первой половине месяца) будет низкой, цены будут плавно снижаться.

Сделки будут проходить преимущественно там, где продавцы выставят цены на 12-18 процентов ниже среднестатистических в конкретном сегменте рынка. Именно такие тенденции мы наблюдаем в последние месяцы. И нет оснований полагать, что эти тенденции в феврале существенно изменятся. Для изменения ценовых тенденций необходимо оживление рынка, а в феврале его ждать вряд ли стоит.

Более детальные консультации по телефону (044) 537-77-77

Информационно-аналитический отдел

портала недвижимости domik.ua