Обзор московского рынка недвижимости по итогам 2006 года

Очевидно, что прошедший 2006 год войдет в историю московского рынка недвижимости, в первую очередь, благодаря рекордному росту цен на жилье.

На 20 дек |

К 20 ноя |

|

| Индекс стоимости жилья (сред. уровень цен на жилье) | 4.204 $/кв.м. | +0,8 % |

| Индекс ценового ожидания (темп измен. цен на жилье) | +0,80 % / мес | -1,0 % |

| Индекс доходности жилья (сравн. жилья с банк. депоз.) | 6,11 б / деп | -2,3 б/д |

Индексы рынка недвижимости г. Москвы ( www.irn.ru)

Индекс стоимости жилья (сред. уровень цен на жилье)

4.193 $/кв.м.

+87,9 %

Индекс ценового ожидания (темп измен. цен на жилье)

+0,75 % / мес

-3,6 %

Индекс доходности жилья (сравн. жилья с банк. депоз.)

6,71 б / деп

+1,2 б/д

В дек2006

К дек2005

Примечательно, что год назад никто не предрекал такого подорожания квартир в столице. Большая часть экспертов и обозревателей ожидали в 2006 году 20%-40% прироста стоимости квартир. Однако подорожание столичного жилья вышло за все мыслимые и немыслимые рамки и составило за год около 100%. Что это: - массовая ошибка всех специалистов или аномальное развитие рынка, поставленного и неадекватные условия нерыночными методами? Пришло время с цифрами в руках поразмышлять об этом.

По данным аналитического центра www.irn.ru с декабря 2005 по декабрь 2006 года рост среднего уровня цен на московские квартиры составил 87,9% . Так если в прошлом декабре значение общегородского индекса стоимости жилья составляло 2.232$ за квадратный метр, то в нынешнем значение этого показателя достигло отметки в 4.193$ за метр. При этом отдельные классы жилья и, в первую очередь недорогое жилье, выросло в цене более чем на 100%. Об этом свидетельствуют, в частности, изменение индекса стоимости «дешевого» жилья, приведенное ниже, или же исследование рынка новостроек эконом-класса, подорожание которых составило за год с небольшим 130%-150%.

Впрочем, говоря о скачке цен на жилье в столице правильнее было бы рассматривать не календарный 2006 год, а период наиболее интенсивного роста цен с середины осени 2005 по середину осени 2006 года. За этот период прирост даже общегородского индекса стоимости жилья составил 97,5%. Другими словами, не зависимо от конкретных цифр мы вынуждены констатировать тот факт, что за год с небольшим жилье в Москве подорожало минимум вдвое, а средний уровень цен вырос с 2000$ за квадратный метр до более чем 4.000$.

|

Индексы стоимости жилья по сегментам, $ за кв.м. ( www.irn.ru)

|

Дек06 |

Дек05 |

| Плохая панель (5-этажки и иные квартиры с маленькой кухней) | 3888 | 95,0% |

| Обычная панель (9-14 этажей, типовые площади) | 3961 | 94,6% |

| Современная панель (от 16 эт. и иные кв. увеличенных пл-дей) | 4186 | 92,7% |

| Плохой кирпич (5-этажки и иные квартиры с маленькой кухней) | 4132 | 90,2% |

| Сталинки и типовой кирпич (6-11 эт, и иные кв. небол. пл-дей) | 4847 | 88,3% |

| Современный монолит-кирпич (монолиты, кирпич увел. пл-дей) | 4621 | 90,8% |

| Все панельные и блочные дома | 4012 | 94,1% |

| Все монолитные и кирпичные дома | 4533 | 89,7% |

Индексы ст-ти жилья по кол-ву комнат, $ за кв.м. ( www.irn.ru)

|

Дек06 |

Дек05 |

| Однокомнатные | 4186 | 90,1% |

| Двухкомнатные | 4234 | 84,5% |

| Трехкомнатные | 4109 | 89,6% |

| Многокомнатные | 4451 | 95,0% |

Индексы "дорогого" и "дешевого" жилья ( www.irn.ru)

|

Дек06 |

Дек05 |

| Индекс ст-ти "дорогого" жилья (20% самых дорогих квартир) | 5715 | 70,3% |

| Индекс ст-ти "дешевого" жилья (20% самых дешевых квартир) | 3350 | 100,1% |

| Индекс расслоения (отношение ст-ти "дорогого" к "дешевому") | 1,71 | -14,9% |

Индексы вычисляются без учета элитного жилья и нетиповых квартир, которые могут искажать общую картину, как правило, в сторону повышения показателей. Также индексы содержат корректировку к ценам реальных продаж, что делает их немного ниже завышенных цен предложения.

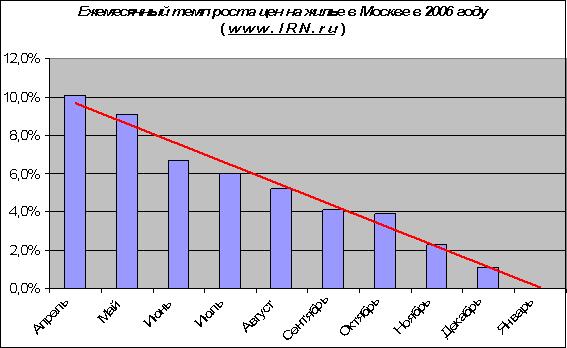

По ряду причин развитие московского рынка недвижимости в этом году должно было стать аналогичным 2004 году, о чем подробно рассказано в статье аналитического центра www.irn.ru . Как и в 2004 году, после резкого скачка цен в первой половине года, во второй следовало бы ожидать новую стагнацию, однако каждый период в истории рынка имеет свои особенности. И если в 2004 стагнация разразилась уже в начале лета и длилась до конца года, то в этом году переход к стагнации оказался гораздо более затянутым.

Первые признаки замедления рынка, как и в 2004 году, наметились уже после майских праздников, однако на этот раз рынок останавливался не 2 месяца, а более полугода. Окончательный перелом тенденций произошел в октябре, а стабилизацию цен в цифрах можно было наблюдать только в ноябре-декабре. Так за последний месяц 2006 года прирост среднего уровня цен оказался минимальным и составил около 1%, причем здесь важно отметить ряд обстоятельств.

Во-первых, незначительный рост среднего уровня цен в ноябре-декабре был связан в основном с жильем бизнес-класса, которое все еще продолжая дорожать по инерции, вытягивало за собой и средний показатель. При этом цены на эконом-класс и, в первую очередь на пятиэтажки, начали корректироваться вниз еще месяц назад. Во-вторых, с середины ноября доллар потерял примерно 2% а, следовательно, даже при стабилизации долларовых цен на квартиры следует говорить о симметричной потере реальной стоимости жилья. Другими словами, в отличие от 2004 года стагнация и коррекция цен вниз пришли с полугодовым запозданием, однако рано или поздно это должно было случиться.

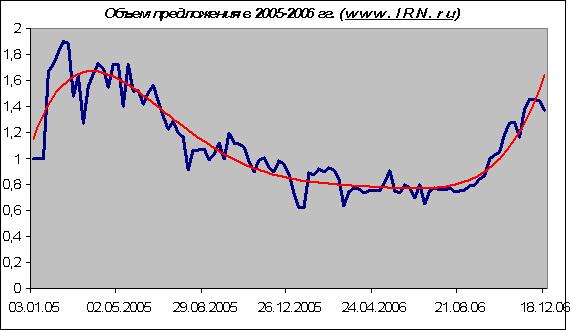

О возврате рынка к нормальному состоянию говорит и такой показатель, как объем предложения квартир. По сравнению с летом этого года количество предложений увеличилось на 70%-80% и вплотную приблизилось к уровню первой половины 2005 года. Можно ли на основании этого говорить о существенном выбросе на рынок инвестиционных квартир или же все дело просто в увеличении сроков экспозиции предложений – вопрос дискуссионный. Однако важно отметить, что несмотря на столь значительный рост объемов предложения говорить о затоваривании рынка еще очень рано – количество предложений лишь приблизилось к нормальному уровню, но вряд ли значительно превысит его в обозримой перспективе.

Так с чем же связан столь резкий рост цен на жилье в 2006 году? По мнению сотрудников аналитического центра www.irn.ru имеет место целый комплекс серьезных причин, которые повлияли на рынок единовременно. Первая причина носит макроэкономический характер, она общая для всей экономики России в целом, и на житейском уровне называется «рост цен на нефть». Впрочем, эта тема не столь проста как кажется. Например, в 2004 году при рекордных для того момента ценах на нефть на московском рынке недвижимости разразилась стагнация, на рынке Питера наблюдалось даже снижение цен на квартиры. Поэтому говорить о взаимнооднозначной связи цен на нефть и на жилье опрометчиво.

По мнению аналитического центра www.irn.ru правильнее было бы говорить даже не о подорожании нефти, как таковой, а о скрытой инфляции доллара, и денег как таковых, по отношению к невосполнимым природным ресурсам, таким как полезные ископаемые (нефть, газ и др.), а также земля и недвижимость. В этом свете следовало бы говорить не о подорожании нефти или недвижимости, а о потере реальной стоимости денежных единиц, а также товаров массового конвейерного производства (электроника, бытовая техника, автомобили, товары широкого потребления). В данном случае речь идет не о формальной инфляции, которая учитывается в экономике, а о более значительной коррекции стоимости ресурсов и товаров, запасы которых ограничены, по отношению к легко воспроизводимым товарам.

Вторая причина, во многом, перекликается с первой и связана с ограниченными объемами строительства жилья в Москве. С одной стороны, по количеству квадратных метров в 2006 году в Москве построено не меньше, чем в прежние годы. Однако за кадром остается заметное перераспределение структуры новостроек столицы. В 2005-2006 гораздо больше нового жилья было передано под социальные программы, под переселение очередников и жителей пятиэтажек, под жилье для военных. Вместо панельных домов львиную доля новостроек составляют сейчас монолитные и монолитно-кирпичные дома, площади квартир в которых примерно в полтора раза больше, а значит, при том же общем метраже зданий количество квартир оказывается в полтора раза меньше. Все эти обстоятельства привели к тому, что в 2006 году в свободную продажу попало на 20%-50% квартир в новостройках меньше, чем в прежние годы.

Недостаток предложения на рынке жилья столицы был заметно усилен активным развитием ипотеки и стимулированием платежеспособного спроса за счет кредитования в рамках программы «Доступное жилье». В этом смысле изначально произошла подмена понятий «доступного жилья» на «доступную ипотеку». Но ипотека может сделать жилье доступным только в условиях насыщенного рынка, а в условиях дефицита квартир ипотека лишь усилила дисбаланс спроса и предложения, что и стало дополнительным толчком к росту цен.

Есть и другие факторы, которые сыграли свою роль. Это и инвестиционная привлекательность столичной недвижимости и психологический фактор ажиотажа в условиях активного роста цен и ряд других причин. В результате вместо доступного московское жилье стало одним из самых дорогих в мире, при относительно невысоком его качестве. Однако говорить о скором обвале цен на жилье в Москве тоже не приходится.

В 2006 году на всех уровнях власти появилось понимание того, что для доступности жилья необходимо, прежде всего, гораздо больше строить и ликвидировать дефицит квадратных метров, который остался в наследство еще с советского времени. При этом также очевидно, что заметно повысить объемы строительства в московском регионе за год-два вряд ли удастся. С другой стороны «ипотечная подушка» - огромный потенциальный спрос за счет кредитных денег - не даст ценам упасть. Ипотечные покупатели будут поддерживать рынок снизу, поэтому пока можно говорить лишь о незначительной коррекции цен вниз в пределах 5%-10%-15% и то на низкокачественное жилье или переоцененный в процессе ажиотажного роста цен эконом-класс.

По мнению специалистов аналитического центра www.irn.ru, наступившая стагнация продлится как минимум до весны 2007 года. Далее в 2007 году возможны два принципиальных сценария в зависимости от политической и макроэкономической обстановки, а также ситуации с новостройками. Один из них связан с сохранением ценовой стабилизации вплоть до конца 2007 года, а другой – с возобновлением роста цен небольшими темпами. Подробнее об этом можно прочитать в прогнозе рынка недвижимости на 2007 год аналитического центра www.irn.ru.