Обзор московского рынка недвижимости по итогам сентября 2006 года

Первый месяц осени так и не внес окончательную ясность в перспективы столичного рынка недвижимости.

К августу |

||

| Индекс стоимости жилья (сред. уровень цен на жилье) | 3.898 $/кв.м. | +4,1 % |

| Индекс ценового ожидания (темп измен. цен на жилье) | +3,94 %/мес | -1,1 % |

| Индекс доходности жилья (сравн. жилья с банк. депоз.) | 12,24 б/деп | -0,3 б/д |

Сен06

Плохая панель (5-этажки и иные квартиры с маленькой кухней)

3705

4,1%

Обычная панель (9-14 этажей, типовые площади)

3688

3,9%

Современная панель (от 16 эт. и иные кв. увеличенных пл-дей)

3862

4,2%

Плохой кирпич (5-этажки и иные квартиры с маленькой кухней)

3858

3,6%

Сталинки и типовой кирпич (6-11 эт, и иные кв. небол. пл-дей)

4377

4,3%

Современный монолит-кирпич (монолиты, кирпич увел. пл-дей)

4155

3,4%

Все панельные и блочные дома

3752

4,0%

Все монолитные и кирпичные дома

4130

3,8%

* Индексы вычисляются без учета элитного жилья и нетиповых квартир, которые могут искажать общую картину, как правило, в сторону повышения показателей. Также индексы содержат корректировку к ценам реальных продаж, что делает их немного ниже завышенных цен предложения.

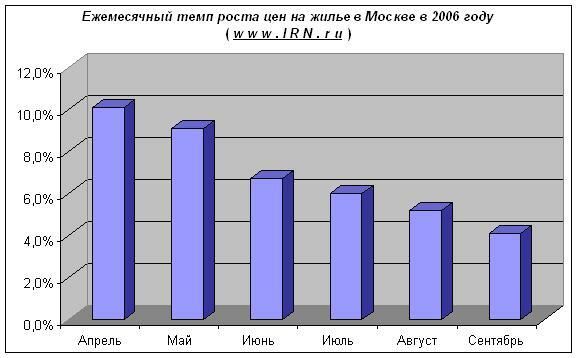

Тем не менее, результаты сентября позволяют сделать некоторые выводы. Прирост цен в первый месяц осени оказался все-таки несколько ниже, чем за все предыдущие месяцы в течение последнего полугодия. На приведенном ниже графике хорошо видно, что, начиная с апреля этого года, темпы роста цен на жилье хоть и очень медленно и вяло, но все же продолжают снижаться. И хотя начало осени большая часть продавцов как на первичном, так и на вторичном рынке встретила очередным повышением ценников, этого оказывается недостаточно, чтобы перебороть торможение. Проще говоря, несмотря на начало нового делового сезона, который, как правило, сопровождается разгоном рынка, в этом году потенциал для дальнейшего подорожания квартир во многом уже исчерпан.

Как долго еще продлится рост цен на московские квартиры, и когда, наконец, наступит долгожданная стабилизация столичного рынка недвижимости? Проще всего ответить на этот вопрос на основании тренда приведенного выше графика. С апреля этого года темпы роста цен теряли в среднем 1%-1,2% в месяц. Так с более чем 10% в апреле они сократились до 4% в сентябре, причем эта тенденция выглядит довольно стабильной и устойчивой. Вполне естественно предположить, что при таких темпах торможения для окончательной остановки рынку нужно еще 2-3 месяца, а значит, стабилизация наиболее вероятна в конце этого года или в начале следующего. Именно такого мнения и придерживаются сотрудники аналитического центра www.irn.ru.

Как уже неоднократно отмечалось, в нынешних условиях рынок сильно зависит от административных факторов: - объемов строительства, упрощения процедуры выделения новых участков под застройку и оформления разрешительной документации, развития инженерных коммуникаций и социальной инфраструктуры. Нынешние законодательные инициативы вселяют надежду, что в обозримом будущем эти вопросы будут решаться быстрее и эффективнее, чем прежде, однако строить какие-либо долгосрочные прогнозы пока проблематично. И хотя эти обстоятельства по-прежнему вносят некоторую неопределенность в развитие рынка даже на ближайшую перспективу, с началом осени прогноз до конца года стал более определенным.

Авг06

| Индексы ст-ти жилья по кол-ву комнат, $ за кв.м. (//www.irn.ru/) | Сен06 |

Авг06 |

| Однокомнатные | 3958 | 3,7% |

| Двухкомнатные | 3939 | 4,2% |

| Трехкомнатные | 3768 | 4,3% |

| Многокомнатные | 4057 | 4,8% |

| Индексы "дорогого" и "дешевого" жилья (//www.irn.ru/) | Сен06 |

Авг06 |

| Индекс ст-ти "дорогого" жилья (20% самых дорогих квартир) | 5272 | 3,2% |

| Индекс ст-ти "дешевого" жилья (20% самых дешевых квартир) | 3069 | 4,2% |

| Индекс расслоения (отношение ст-ти "дорогого" к "дешевому") | 1,72 | -1,0% |

* Индексы вычисляются без учета элитного жилья и нетиповых квартир, которые могут искажать общую картину, как правило, в сторону повышения показателей. Также индексы содержат корректировку к ценам реальных продаж, что делает их немного ниже завышенных цен предложения.

Тем не менее, результаты сентября позволяют сделать некоторые выводы. Прирост цен в первый месяц осени оказался все-таки несколько ниже, чем за все предыдущие месяцы в течение последнего полугодия. На приведенном ниже графике хорошо видно, что, начиная с апреля этого года, темпы роста цен на жилье хоть и очень медленно и вяло, но все же продолжают снижаться. И хотя начало осени большая часть продавцов как на первичном, так и на вторичном рынке встретила очередным повышением ценников, этого оказывается недостаточно, чтобы перебороть торможение. Проще говоря, несмотря на начало нового делового сезона, который, как правило, сопровождается разгоном рынка, в этом году потенциал для дальнейшего подорожания квартир во многом уже исчерпан.

Как долго еще продлится рост цен на московские квартиры, и когда, наконец, наступит долгожданная стабилизация столичного рынка недвижимости? Проще всего ответить на этот вопрос на основании тренда приведенного выше графика. С апреля этого года темпы роста цен теряли в среднем 1%-1,2% в месяц. Так с более чем 10% в апреле они сократились до 4% в сентябре, причем эта тенденция выглядит довольно стабильной и устойчивой. Вполне естественно предположить, что при таких темпах торможения для окончательной остановки рынку нужно еще 2-3 месяца, а значит, стабилизация наиболее вероятна в конце этого года или в начале следующего. Именно такого мнения и придерживаются сотрудники аналитического центра www.irn.ru.

Как уже неоднократно отмечалось, в нынешних условиях рынок сильно зависит от административных факторов: - объемов строительства, упрощения процедуры выделения новых участков под застройку и оформления разрешительной документации, развития инженерных коммуникаций и социальной инфраструктуры. Нынешние законодательные инициативы вселяют надежду, что в обозримом будущем эти вопросы будут решаться быстрее и эффективнее, чем прежде, однако строить какие-либо долгосрочные прогнозы пока проблематично. И хотя эти обстоятельства по-прежнему вносят некоторую неопределенность в развитие рынка даже на ближайшую перспективу, с началом осени прогноз до конца года стал более определенным.