Обзор рынка недвижимости Киева: итоги августа 2009 года

Индекс стоимости жилья на вторичном рынке Киева

- при подсчете в долларах 1790$/кв.м. (-1,5% );

- при подсчете в гривнах 14821 грн/кв.м (+ 3,7% ).

Индекс ценового ожидания (в долларах): -1,7% в месяц (изменение -1,0%).

Индекс доходности: -2,6 банк/деп. ( +1,8 банк/деп.)

Август для киевского вторичного рынка жилой недвижимости был периодом стагнации. В отдельных сегментах рынка происходила коррекция долларовых цен, деловая активность, которая и до того была невысокой, существенно снизилась.

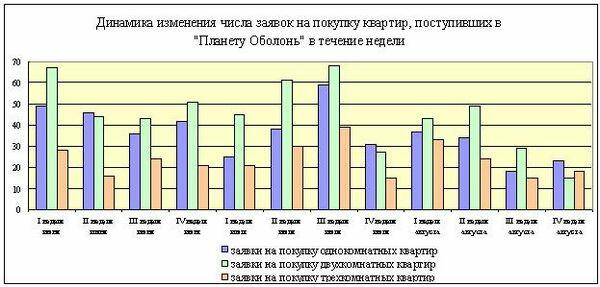

Сделок в «Планете Оболонь» было заключено на 21% меньше чем в июле. Сократилось количество звонков, просмотров и заявок на покупку квартир. Если в июне в «Планету Оболонь» поступило 510 заявок на покупку квартир, то в июле 501, а в августе 360.

Количество предложений снизилось на 6% (01.08.09 в актуальной базе «Планеты Оболонь» было 3985 объектов на продажу, а 01.09.09 - 3741).

Динамика изменения числа заявок на покупку одно-, двух- и трехкомнатных квартир показана на диаграмме (учтены лишь полные недели того или иного месяца).

Есть несколько объяснений того, почему столь резко снизилось количество продаж. Наиболее простые и распространенные: «без доступной ипотеки при нынешних ценах отсутствует платежеспособный спрос» и «у потенциальных покупателей закончились деньги». То, что при нынешних ценах и без доступной ипотеки платежеспособный спрос невысок, спорить не приходится. А вот относительно того, что «закончились деньги у потенциальных покупателей», то это не совсем так.

В большинстве случаев речь идет о многолетних накоплениях, которые с самого начала предназначались для улучшения жилищных условий. А также о деньгах, которые люди получили, продав свою недвижимость в прошлые годы. Полагаем, что очень значительная часть этих средств все еще на руках потенциальных покупателей киевской недвижимости. Многие из них были готовы купить недвижимость еще в прошлом году. После существенного снижения цен их покупательная способность возросла.

А то, что упали доходы большинства активных участников рынка (банкиров, чиновников, топ-менеджеров, строителей, производителей и продавцов стройматериалов и оборудования), вовсе не говорит о том, что их прежние накопления исчезли в одночасье. Другое дело, что без кредитов и снижения цен этих накоплений у большинства потенциальных покупателей не хватает. Но так было и пару месяцев назад, а деловая активность резко упала именно сейчас.

Основная причина нынешнего летнего спада деловой активности – высокий уровень неопределенности в экономике и политике, а также заметное ослабление гривны (валюты, в которой подавляющая часть граждан Украины сейчас получают доходы). В частности, резкий спад количества заявок на покупку квартир в конце июля и во второй половине августа во многом вызван ослаблением гривны и повышенным спросом на иностранную валюту (такая корреляция явно просматривается на соответствующих графиках).

Любые резкие прыжки курсов валют крайне негативно сказываются на готовности участников рынка принимать ответственные решения, тормозят процесс. И продавцы, и покупатели каждый раз пересчитывают насколько изменилась цена квартиры (одни в гривнах, другие в долларах).

Например, пошел доллар вверх, и многие покупатели (на руках которых доллары, но зарплата в гривнах) начинают осознавать, что в гривнах квартиры подорожали. Так стоит ли в таких условиях покупать по прежней цене? В результате почти созревшее решение – откладывается.

Продавец, выставивший квартиру в долларах, вроде бы в плюсе при таком проседании гривны. И даже вроде бы готов снизить цену в долларах. Но тоже откладывает решение… А вдруг доллар упадет? Ведь об этом говорят и высшие должностные лица, и многие эксперты, утверждающие, что положение доллара в мире далеко не так уж и прочно…

В настоящее время подавляющая часть продавцов и покупателей просто выжидают.

В условиях неопределенности продавцы не идут на существенное снижение цен, а те цены, по которым выставлены их квартиры, очень высоки.

Покупатели тоже не торопятся, называют множество причин, по которым цены упадут. В том числе, «перегретость рынка», обнищание людей, огромные проблемы в экономике и управлении страной, будущий массовый выброс на рынок квартир задолжавший ипотечников, снижение курса национальной валюты.

Выжидательную позицию занимают и банки.

Стагнация рынка на фоне резкого расхождения цен спроса и предложения резко усложняет цепочки продаж-обменов, при которых люди, продав одну квартиру, за вырученные деньги приобретают другую. Снизить цену ниже определенного уровня они не могут, поскольку не хватит средств для покупки. Многие же «продавцы-обменщики» просто опасаются снижать, не зная какой тренд установится осенью.

Все это и привело к тому, что возник своего рода замкнутый круг: сокращение количества сделок вызывает дальнейшее их сокращение.

Далеко не все участники рынка в состоянии долго занимать выжидательную позицию. Жесткое противостояние продавцов и покупателей не может продолжаться постоянно. Кто-то должен будет уступить. И кто уступит в этом противостоянии, общество, похоже, уже решило. Судя по материалам СМИ, социологическим опросам, обсуждениям на форумах, звонкам в агентство, превалирует мнение, что цены к концу года ощутимо снизятся.

Распределение прогнозов участников рынка показывают конкурсы прогнозов, которые проводятся на киевском портале недвижимости domik.ua. В том числе два конкурса прогнозов значения индекса стоимости в конце декабря 2009 года.

Первый конкурс проходил в течение всего первого квартала. И тогда средневзвешенный (обобщенный) прогноз 206 участников предрекал снижение индекса стоимости с декабря 2008 года по декабрь 2009 года на 52,63% (с 2409$/кв.м. до 1141$/кв.м.).

Второй конкурс еще не закончился, и об его окончательных итогах говорить рано. Промежуточные же итоги, которые подводятся по мере поступления новых голосов, достаточно стабильны и дают средневзвешенные прогнозы декабрьского индекса стоимости в районе 1350$/кв.м. //domik.ua/mod/forum/index.php?showtopic=20148.

Насколько объективны эти цифры (да и само голосование в целом) – сложно сказать. Судя по выступлениям на интернет-форумах, немало респондентов в той или иной мере отталкивались от своего понимания того, какие должны быть цены на жилье в Киеве. Хотя вопросы сводились не к тому, какими должны быть цены, а какими будут.

Интересен анализ тенденций изменения прогнозов респондентов, принявших участие в обоих голосованиях. Таковых на момент написания статьи было 70 человек. Диаграмма изменения их прогнозов представлена ниже.

Положительные значения на диаграмме означают, что при повторном голосовании респонденты выбрали более высокие значения декабрьского индекса стоимости; отрицательные - что выбрали более низкое. Первых оказалось заметно больше. Но были и те, кто резко снизил первоначальную оценку. В частности, при первом голосовании указал рост, а при повторном - заметное снижение.

Вполне возможно, что на общую картину голосования в какой-то мере повлияла различная формулировка вопросов. При первом голосовании нужно было оценить изменение индекса стоимости в процентах. При повторном – в абсолютных величинах. Это было вызвано тем, что изменение цен в абсолютных величинах для многих респондентов оказались более наглядными.

Но как бы там ни было, а тренд, который обозначен этими голосованиями, очевиден и он резко отрицателен. А то, что кто-то ожидает «очень резкое снижение», а кто-то просто «существенное снижение» - то это понятно. Расхождения в прогнозах были всегда.

В этой связи, интересно проанализировать насколько оправдывались прогнозы участников предыдущих конкурсов.

Конкурс прогнозов изменения индекса стоимости в 2007 году. Участвовало 97 респондентов. Обобщенный прогноз: индекс стоимости вырастет на 1,9%. Вырос на 11,7%.

Конкурс прогнозов изменения индекса стоимости в 2008 году. Участвовало 135 респондентов. Обобщенный прогноз: индекс стоимости снизится на 1,8%. Снизился на 6,4%.

Конкурс прогнозов изменения недельного индекса стоимости с начала декабря 2008 по конец апреля 2009. Участвовало 142 респондента. Обобщенный прогноз: индекс стоимости снизится на 40,3%. Снизился на 33,5%.

Другими словами, в прошлом «коллективное мнение» участников конкурсов позволяло формировать достаточно точные прогнозы. Как будет в этот раз – посмотрим.

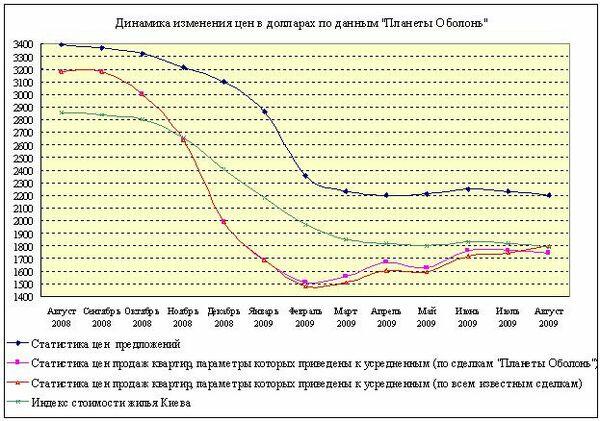

Статистические данные цен продаж, цен предложения, а также индексы стоимости жилья Киева представлены ниже.

Статистика цен продаж

Данные о ценах продаж приведены в таблице и на графиках. Анализируя их, необходимо учитывать, что статистика цен продаж построена на основе очень ограниченного количества сделок; потому ее необходимо воспринимать лишь как преломление процессов на киевском рынке недвижимости через эти конкретные сделки.

Все сделки, о которых имеется достаточно полная и проверенная информация |

|||||||||

|

Апр.

2009

|

Май

2009

|

Июнь

2009

|

Июль

2009

|

Авг.

2009

|

Апр.

2009

|

Май

2009

|

Июнь

2009

|

Июль

2009

|

Авг.

2009

|

Средняя цена продажи (в долларах за квадратный метр)

| |||||||||

1657 |

1514 |

1786 |

1816 |

1746 |

1589 |

1531 |

1735 |

1828 |

1819 |

Средняя цена предложения аналогичных квартир (в долларах за квадратный метр)

| |||||||||

2148 |

1867 |

2084 |

2190 |

1924 |

2071 |

1912 |

2042 |

2219 |

2039 |

Средняя цена продажи (в гривнах за квадратный метр)

| |||||||||

13395 |

11683 |

13673 |

14279 |

14456 |

12846 |

11814 |

13283 |

14373 |

15061 |

Средняя цена предложения аналогичных квартир (в гривнах за квадратный метр)

| |||||||||

17365 |

14407 |

15955 |

17219 |

15930 |

16742 |

14754 |

15633 |

17447 |

16882 |

Отличие цены продажи от цены предложения аналогичных квартир | |||||||||

-22,9 |

-18,9% |

-14,3% |

-17,1% |

-9,3% |

-23,3% |

-19,9% |

-15,0% |

-17,6% |

-10,8% |

При определении статистики цен продаж мы использовали данные по сделкам «Планеты Оболонь», а также данные по всем известным нам сделкам. Это позволило расширить количество анализируемых квартир примерно в 3,4 раза.

Разница между ценами продаж, указанными на графиках и в таблице, объясняется тем, что в таблице указаны средние цены проданных квартир без учета района, типа дома и количества комнат, а на графиках – динамика изменения цен продаж после приведения параметров квартир к усредненным и сглаживания кривых.

Средняя стоимость квадратного метра в проданных квартирах составила:

- 1746$ (14456грн) по сделкам «Планеты Оболонь»;

- 1819 (15930грн) по всем сделкам, о которых есть достаточно полная и проверенная информация.

После приведения параметров квартир к усредненным, средняя стоимость квадратного метра в проданных квартирах составила:

- 1741$ (14415грн.) по сделкам «Планеты Оболонь»;

- 1797$ (14879грн) по всем сделкам, о которых есть достаточно полная и проверенная информация.

Разница между среднестатистическими ценами продаж и ценами предложений на аналогичное жилье снизилась до 9,3%-10,8%.

Индекс стоимости жилья Киева

Индекс стоимости рассчитывается на основе актуальной базы «Планеты Оболонь» (то есть на основе цен предложений), но учитывает также цены продаж и размеры торгов, а также динамику их изменения в предыдущие периоды. В августе индекс стоимости жилья Киева:

- при подсчете в долларах - снизился на 1,5%;

- при подсчете в гривнах - вырос на 3,7%.

Статистика цен предложений в долларах США

За период с 01.08.2009 по 01.09.2009 усредненные цены предложений (в долларах за квадратный метр) снизились на 1,5%.

В зависимости от количества комнат усредненная цена предложений за этот период изменились следующим образом:

- в однокомнатных квартирах выросла на 1,5%;

- в двухкомнатных квартирах снизилась на 5,2%;

- в трехкомнатных квартирах снизилась на 0,4%;

- в многокомнатных квартирах выросла на 2,5%.

Изменения усредненных цен предложений по районам приведены в таблице

Район |

Однокомнатные |

Двухкомнатные |

Трехкомнатные |

||||

Цена в $ за м2 |

Изменение в % |

Цена в $ за м2 |

Изменение в % |

Цена в $ за м2 |

Изменение в % |

||

Голосеевский |

01.08.2009 |

2337 |

- 1.9 |

2234 |

+ 1.7 |

2202 |

+ 6.2 |

01.09.2009 |

2293 |

2272 |

2339 |

||||

Дарницкий |

01.08.2009 |

1764 |

+ 1.2 |

1852 |

- 3.2 |

1610 |

+ 0.7 |

01.09.2009 |

1785 |

1792 |

1621 |

||||

Деснянский |

01.08.2009 |

1647 |

+ 0.4 |

1731 |

- 9.0 |

1570 |

- 1.2 |

01.09.2009 |

1654 |

1575 |

1551 |

||||

Днепровский |

01.08.2009 |

1968 |

- 0.6 |

1969 |

- 6.0 |

1924 |

- 1.2 |

01.09.2009 |

1957 |

1851 |

1900 |

||||

Оболонский |

01.08.2009 |

2177 |

+ 1.7 |

2272 |

+ 0.7 |

2314 |

- 3.5 |

01.09.2009 |

2213 |

2287 |

2233 |

||||

Печерский |

01.08.2009 |

3403 |

- 2.8 |

4286 |

- 6.2 |

4265 |

+ 1.2 |

01.09.2009 |

3307 |

4019 |

4317 |

||||

Подольский |

01.08.2009 |

2074 |

+ 3.4 |

2243 |

- 11.8 |

1978 |

- 0.3 |

01.09.2009 |

2144 |

1978 |

1973 |

||||

Святошинский |

01.08.2009 |

1748 |

+ 8.1 |

1803 |

+ 3.1 |

1741 |

- 1.1 |

01.09.2009 |

1889 |

1859 |

1722 |

||||

Соломенский |

01.08.2009 |

1952 |

+ 2.5 |

2101 |

- 7.4 |

2101 |

- 0.9 |

01.09.2009 |

2000 |

1945 |

2082 |

||||

Шевченковский |

01.08.2009 |

2453 |

+ 6.3 |

2996 |

- 5.4 |

3027 |

+ 1.1 |

01.09.2009 |

2608 |

2835 |

3061 |

||||

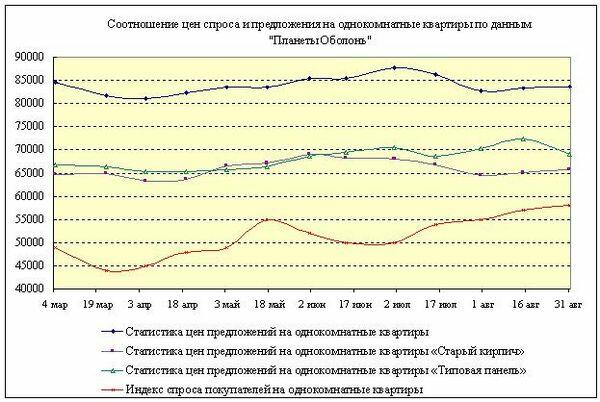

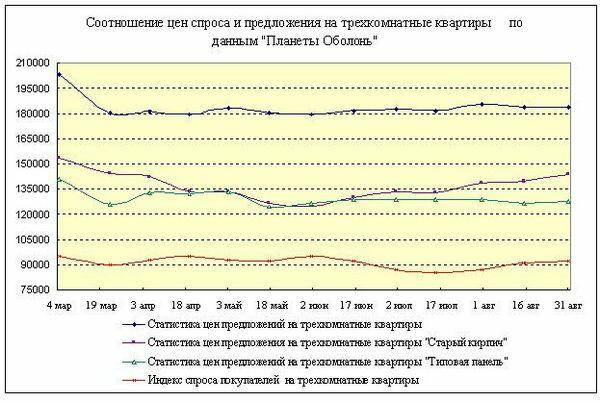

Соотношение цен спроса и предложения

Ниже представлены графики индексов спроса покупателей на одно-, двух- и трехкомнатные квартиры. При определении этих индексов мы ориентировались на те заявки, которые наиболее плотно сгруппированы на ценовой шкале, предполагая, что именно они являются наиболее характерными.

К сожалению, информативность индекса спроса покупателей не высока. Далеко не всегда ясно, какие именно цены указаны в заявках: наиболее приемлемые для покупателей или максимально допустимые. Не всегда конкретизируются метражи квартир, типы домов, районы... Кроме того, крайне сложно определить актуальность и достоверность заявок.

С учетом всего этого и нужно анализировать графики индексов спроса покупателей и цен предложений, отражающие не столько объективную реальность, сколько намерения сторон.

Как следует из приведенных графиков, кривые цен спроса и предложения по-прежнему далеко отстоят друг от друга, что и предопределяет нынешний кризис рынка недвижимости.

Первичный рынок жилья

Первичный рынок фактически расслоился на три отдельных рынка.

Во-первых, это рынок замороженных объектов. Но замороженные объекты – это не квартиры, а (во многих случаях) груда бетона, которая может представлять интерес лишь по соответствующим ценам. И эта цена зависит еще и от того, насколько качественно законсервировали строители эти объекты. Ведь если они ушли, бросив все на произвол судьбы и стихий, то возобновление строительства придется начинать с демонтажа проржавевших конструкций.

Насколько мы можем судить, сделок с такими объектами сейчас нет.

Во-вторых, это рынок объектов, которые, пусть и медленно, но строятся. Даже номинальное присутствие строителей в какой-то степени гарантирует, что возведенные конструкции устоят перед стихиями. И эти дома рано или поздно достроят (вполне возможно, что совсем другие застройщики). Вот только не понятно, что делать инвесторам, вложившим деньги в эти объекты? Может, действительно, стоит им прислушаться к словам Владимира Яцубы (народного депутата, президента ассоциации «Всеукраинский союз производителей строительных материалов и изделий»), советующего «ждать и надеяться, что в ближайшие год-два ситуация стабилизируется и строители вернутся на стройки»?

В-третьих, это рынок объектов, которые сейчас реально строятся.

Таких объектов не так уж и много, и каждый из них в чем-то уникален (естественно, не в архитектурном плане, а в плане финансирования, ценовой политики, организации работ, сотрудничества с инвесторами и государственными структурами).

И именно то, что таких объектов немного, концентрирует на них внимание потенциальных инвесторов, создает дополнительные возможности финансирования. Судя по материалам интернет-форумов, потенциальные инвесторы, походив по многочисленным стройкам, несут деньги туда, где работы интенсивно идут, строительство приближается к завершению.

На проседание гривны этот сегмент первичного рынка отреагировал ростом деловой активности. В этот период немало потенциальных инвесторов, увидев насколько снизились их накопления в гривнах (или выросли в долларах), все-таки решились доверить их наиболее успешным застройщикам. Поскольку цены у них в гривнах, и достаточно стабильны.

Рынок аренды жилья

В августе на рынке аренды жилья наблюдалось традиционное оживление. Дополнительный спрос создавали студенты, а также арендаторы, пытающиеся сменить квартиры и хозяев.

При этом явно ощущался растущий дисбаланс между ценами спроса и предложения.

Наибольший дисбаланс был в сегментах эконом-класса. Многие хозяева пытались поднять цены; арендаторы же, у которых существенно упали доходы, стремились найти жилье такого же качества, но дешевле. Или за ту же цену, но лучшего качества. Если хозяева не могли объективно оценить перспективы и не соглашались уступать, то оставались без арендаторов.

К сожалению, далеко не все владельцы квартир психологически готовы к подобному.

Некоторые хотят сдать тесную гостинку с сидячей ванной и ремонтом восьмидесятых-девяностых годов в спальном районе за 2500грн; сдвинуть их с этой цены практически невозможно. Но и предлагать их клиентам стыдно. Поскольку за эту же цену можно найти квартиры и получше.

В квартирах эконом-класса, сданных в аренду при участии «Планеты Оболонь», средний размер уступок (по сравнению с ценами в объявлениях) был порядка 500грн. Скорее всего, подобная тенденция будет наблюдаться и в ближайшем будущем.

Но это вовсе не означает, что квартиры сдаются по «смешным ценам».

На Оболони нормальная однокомнатная квартира - 3500 гривен в месяц. В престижных микрорайонах Оболони цены еще выше. Например, аренда однокомнатной в новых домах 4500грн, в «Оазисе» от 5000грн.

Рынок коммерческой недвижимости

В августе спрос на аренду офисной недвижимости вырос. Правда, спрос этот весьма дифференцирован, зависит от размеров помещений и их расположения. Наибольшим спросом пользуются небольшие офисы (были даже заявки на двухкомнатные офисы общей площадью 20 кв.м). Спрос же на просторные офисы пока не высок.

Во многом схожая ситуация и с арендой торговой недвижимости. Только там дифференциация спроса определяется еще и потоками потенциальных покупателей в непосредственной близости от магазина.

Цены аренды коммерческой недвижимости в августе практически не изменились. После длительного спада они достигли определенного «дна». При этом вполне возможно, что по прошествии нескольких месяцев это «дно» окажется лишь так называемым «первым дном». И цены опустятся ниже его.

Что же касается продажи объектов коммерческой недвижимости, то в большинстве случаев все заканчивается на этапе намерений и переговоров.

Цены предложений коммерческой недвижимости все еще находятся на таком высоком уровне, что большинство фирм предпочитают арендовать (а не покупать) нужные им объекты.

Рынок ипотечных кредитов

В августе каких-либо заметных изменений на рынке ипотечного кредитования не произошло. Сделок с привлечением ипотечных кредитов в «Планете Оболонь» давно уже нет.

Ипотека доступней не стала, банковские проценты и требования к потенциальным заемщикам очень высоки. Да и осуществляют ипотечное кредитования лишь очень немногие банки. Судя по данным, размещенным на интернет-сайтах, эффективная ставка по кредитам в национальной валюте от 22,38% до 28,2%.

Есть и программы ипотечного кредитования под 16,5% годовых. Но они предусматривают еще и ежемесячные комиссии, которые оплачиваются в случае предусмотренных в кредитном договоре изменений курса гривны по отношению к доллару. Так что подобное кредитование в гривнах очень похоже на кредитование в долларах.

Прогноз на сентябрь

Полагаем, что в сентябре продолжится снижение долларовых цен.

Темпы этого снижения прогнозировать сложно. Ибо рынок сейчас выжидает, находится в некой точке бифуркации. А это означает, что он сейчас весьма чувствителен к внешним воздействиям (прежде всего, к развитию процессов в экономике и политике, изменениям курсов валют).

Вполне возможен небольшой рост деловой активности (осень – традиционный период оживления рынка). Но резкий рост деловой активности в этих условиях маловероятен. Очень уж зависит деловая активность от курса доллара; любые его колебания тормозят рынок. А накануне выборов политики наверняка попытаются сыграть на курсах.

Более детальные консультации по телефону (044) 537-77-77