Обзор рынка недвижимости Киева: итоги декабря и 2009 года

К ак мы и прогнозировали в предыдущем обзоре, в ноябре долларовые цены плавно снижались, а деловая активность выросла. Количество сделок, заключенных при непосредственном участии «Планеты Оболонь», увеличилось на 25%.

Как и в предыдущем месяце, рост деловой активности в значительной степени связан с существенным проседанием курса доллара. И дело не только в том, что цены в национальной валюте снизились достаточно заметно (а стало быть, недвижимость стала более доступной). Но и в том, что все большее число потенциальных покупателей, уставших переживать за судьбу своих накоплений, стремятся использовать их для улучшения жилищных условий. И достаточно хотя бы некоторым покупателям на практике реализовать подобные намерения, как возникают цепочки обменов с доплатами и компенсациями: одни сделки порождают другие.

Свой вклад в активизацию рынка внесли и банки. Они не только оказывали давление на задолжавших ипотечников, но и активно пытались помочь им продать залоговые квартиры, вернуть долги и не остаться при этом на улице (социальные и иные конфликты никому не нужны).

Говоря об увеличении деловой активности, необходимо уточнить, что речь в данном случае идет о заметном увеличении количества сделок. Количество заявок на покупку, звонков и просмотров в ноябре снизилось. Причин, на наш взгляд, несколько:

Наиболее очевидная причина - эпидемия гриппа, а также связанная с ней паника. И продавцы (особенно, с маленькими детьми), и покупатели старались избегать просмотров-экскурсий. Как бы там ни было, а эпидемия – далеко не лучшее время для хождения по квартирам с единственной целью изучения рынка.

Вторая причина сокращения количества обращений - снижение интереса общества к рынку недвижимости, цены на котором недоступны для подавляющего большинства потенциальных покупателей, а продавцы не идут на существенные уступки. Судя по материалам СМИ и интернет-форумам, значительная часть потенциальных участников рынка отложили свои планы, связанные с недвижимостью, на период «после президентских выборов». На рынке остались (в основном) те, для кого тема недвижимости актуальна именно «здесь и сейчас».

Еще одна причина носит чисто внутренний характер и связана с ужесточением в «Планете Оболонь» правил отсеивания недостоверной информации. Количество объектов в общедоступной актуальной базе данных сократилось; как следствие этого сократилось количество обращений в агентство. И это, конечно же, минус. Но плюсы от нововведений также налицо. В частности, вырос удельный вес предложений и заявок с реальными на текущий момент времени ценами.

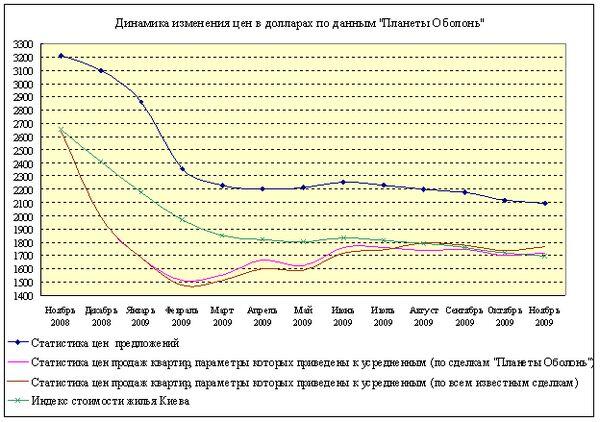

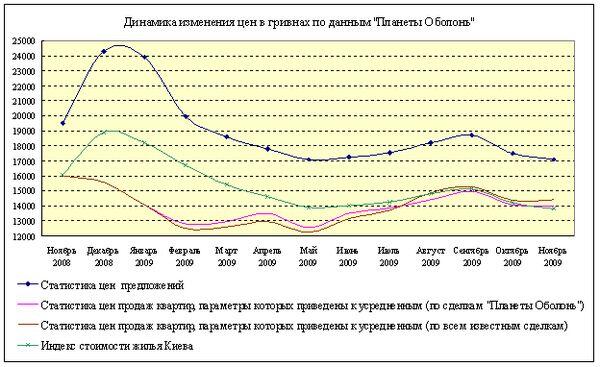

Статистические данные цен продаж, цен предложения, а также индексы стоимости жилья Киева представлены ниже.

Статистика цен продаж

Данные о ценах продаж приведены в таблице и на графиках. Анализируя их, необходимо учитывать, что статистика цен продаж построена на основе очень ограниченного количества сделок; потому ее необходимо воспринимать лишь как преломление процессов на киевском рынке недвижимости через эти конкретные сделки.

Сделки «Планеты Оболонь»

| Все сделки, о которых имеется достаточно полная и проверенная информация | |||||||||

| Июль 2009 | Авг. 2009 | Сент. 2009 | Окт. 2009 | Ноябрь 2009 | Июль 2009 | Авг. 2009 | Сент. 2009 | Окт. 2009 | Ноябрь 2009 |

| Средняя цена продажи (в долларах за квадратный метр) | |||||||||

| 1816 | 1746 | 1734 | 1648 | 1740 | 1828 | 1819 | 1765 | 1699 | 1782 |

| Средняя цена предложения аналогичных квартир (в долларах за квадратный метр) | |||||||||

| 2190 | 1924 | 2094 | 2019 | 1997 | 2219 | 2039 | 2135 | 2092 | 2059 |

| Средняя цена продажи (в гривнах за квадратный метр) | |||||||||

| 14279 | 14456 | 14878 | 13619 | 14180 | 14373 | 15061 | 15144 | 14040 | 14522 |

| Средняя цена предложения аналогичных квартир (в гривнах за квадратный метр) | |||||||||

| 17219 | 15930 | 17966 | 16685 | 16274 | 17447 | 16882 | 18318 | 17288 | 16779 |

| Отличие цены продажи от цены предложения аналогичных квартир | |||||||||

| -17,1% | -9,3% | -17,2% | -18,4% | -12,9% | -17,6% | -10,8% | -17,3% | -18,8 % | -13,5% |

При определении статистики цен продаж мы использовали данные по сделкам «Планеты Оболонь», а также данные по всем известным нам сделкам. Это позволило расширить количество анализируемых квартир примерно в 4,9 раза.

Разница между ценами продаж, указанными на графиках и в таблице, объясняется тем, что в таблице указаны средние цены проданных квартир без учета района, типа дома и количества комнат, а на графиках – динамика изменения цен продаж после приведения параметров квартир к усредненным и сглаживания кривых.

Средняя стоимость квадратного метра в проданных квартирах составила:

- 1740$ (14180грн) по сделкам «Планеты Оболонь»;

- 1782$ (14522грн) по всем сделкам, о которых есть достаточно полная и проверенная информация.

После приведения параметров квартир к усредненным, средняя стоимость квадратного метра в проданных квартирах составила:

- 1720$ (14017грн.) по сделкам «Планеты Оболонь»;

- 1769$ (14416грн) по всем сделкам, о которых есть достаточно полная и проверенная информация.

По сравнению с предыдущим месяцем, разница между среднестатистическими ценами продаж и ценами предложений на аналогичное жилье снизилась примерно на 5% и составила 13,5%.

Индекс стоимости жилья Киева

Индекс стоимости рассчитывается на основе актуальной базы «Планеты Оболонь» (то есть на основе цен предложений), но учитывает также цены продаж и размеры торгов, а также динамику их изменения в предыдущие периоды. За последний месяц индекс стоимости жилья Киева:

- при подсчете в долларах снизился на 1,5%;

- при подсчете в гривнах снизился на 2,8%.

Статистика цен предложений в долларах США

За период с 01.11.2009 по 01.12.2009 усредненные цены предложений (в долларах за квадратный метр) снизились на 0,9%.

В зависимости от количества комнат усредненная цена предложений за последний месяц изменилась следующим образом:

- в однокомнатных квартирах снизилась на 1,4%;

- в двухкомнатных квартирах снизилась на 1,1%;

- в трехкомнатных квартирах снизилась на 1,1%;

- в многокомнатных квартирах повысилась на 0,6%.

Изменения усредненных цен предложений по районам приведены в таблице

| Район |

| Однокомнатные | Двухкомнатные | Трехкомнатные | |||

| Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | ||

| Голосеевский | 01.11.2009 | 2305 | -3,2% | 2315 | +0,2 | 2263 | +1,5 |

| 01.12.2009 | 2232 | 2319 | 2298 | ||||

| Дарницкий | 01.11.2009 | 1792 | +0,2 | 1785 | +0,2 | 1641 | -2,0 |

| 01.12.2009 | 1795 | 1788 | 1609 | ||||

| Деснянский | 01.11.2009 | 1690 | -1,4 | 1533 | -1,7 | 1504 | -1,0 |

| 01.12.2009 | 1666 | 1507 | 1489 | ||||

| Днепровский | 01.11.2009 | 1952 | +0,7 | 1772 | 0 | 1912 | -1,3 |

| 01.12.2009 | 1965 | 1772 | 1888 | ||||

| Оболонский | 01.11.2009 | 2115 | -1,7 | 2150 | 0,5 | 2435 | -5,7 |

| 01.12.2009 | 2079 | 2160 | 2296 | ||||

| Печерский | 01.11.2009 | 3279 | -0,8 | 3906 | -2,5 | 3960 | -2,3 |

| 01.12.2009 | 3254 | 3807 | 3868 | ||||

| Подольский | 01.11.2009 | 2012 | -2,7 | 1909 | +2,5 | 1983 | +3,3 |

| 01.12.2009 | 1958 | 1957 | 2049 | ||||

| Святошинский | 01.11.2009 | 1846 | -0,2 | 1814 | -2,3 | 1782 | -4,0 |

| 01.12.2009 | 1843 | 1772 | 1710 | ||||

| Соломенский | 01.11.2009 | 2012 | +0,3 | 2047 | -1,9 | 2089 | -0,2 |

| 01.12.2009 | 2018 | 2009 | 2085 | ||||

| Шевченковский | 01.11.2009 | 2516 | -3,4 | 2830 | +0,1 | 2856 | +0,7 |

| 01.12.2009 | 2430 | 2832 | 2877 | ||||

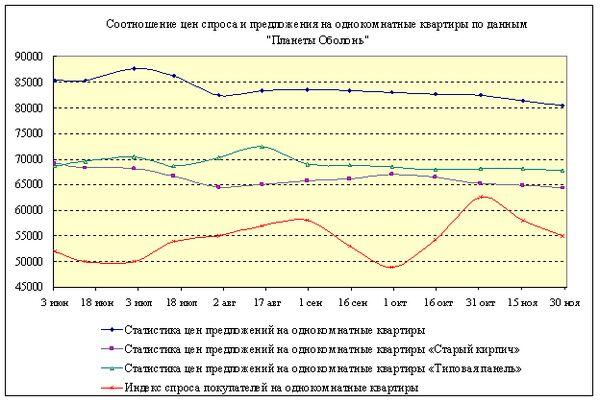

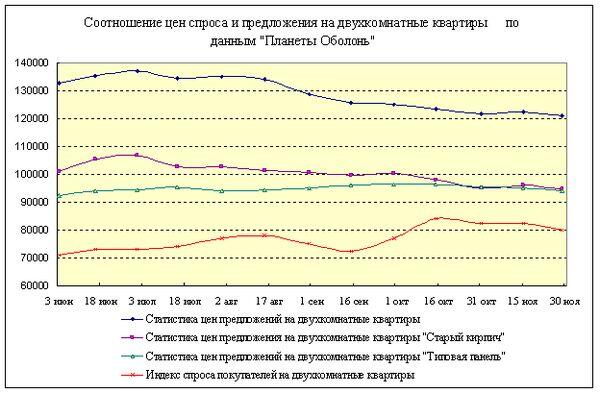

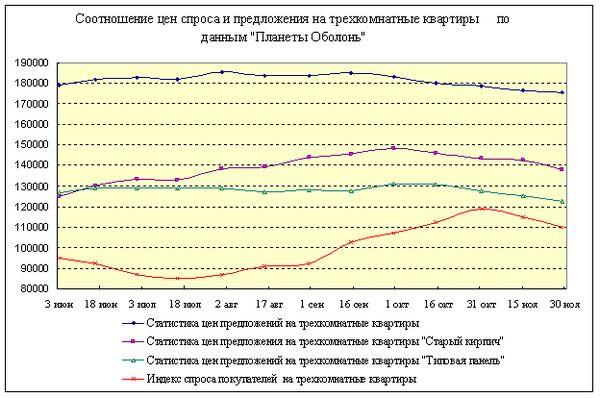

Соотношение цен спроса и предложения

Ниже представлены графики индексов спроса покупателей на одно-, двух- и трехкомнатные квартиры. При определении этих индексов мы ориентировались на те заявки, которые плотно сгруппированы на ценовой шкале, предполагая, что именно они являются наиболее характерными.

К сожалению, информативность индекса спроса покупателей не высока. Далеко не всегда ясно, какие именно цены указаны в заявках: наиболее приемлемые для покупателей или максимально допустимые. Не всегда конкретизируются метражи квартир, типы домов, районы... Кроме того, крайне сложно определить актуальность и достоверность заявок.

С учетом всего этого и нужно анализировать графики индексов спроса покупателей и цен предложений, отражающие не столько объективную реальность, сколько намерения сторон.

Как следует из приведенных графиков, до сближения кривых цен спроса и предложения пока далеко.

Первичный рынок жилья

На первичном рынке обозначились положительные тенденции, связанные с активизацией банков и кредитованием застройщиков. Поступление средств оживило работы на целом ряде объектов. Но пока сдвиги весьма слабые. Большинство строек по-прежнему фактически заморожены.

О сложном положении на рынке свидетельствуют и данные Госкомстата. За первые девять месяцев 2009 года в Киеве введено в эксплуатацию 418603 квадратных метров жилья. За этот же период в 2008 году было введено 908231 квадратных метров жилья, то есть в два с лишним раза больше.

Надежды на государственную поддержку строительной отрасли в большинстве случаев так и остаются надеждами. Выделяемых из бюджета средств крайне мало. К тому же и эти деньги нередко зависают; высшие должностные лица страны никак не могут придти к единому мнению относительно их эффективного использования.

Рынок аренды жилья

Арендные ставки в ноябре практически не изменились. Затянувшийся срок экспозиции заставлял многих арендодателей идти на уступки, увеличивая сумму торга, а также менее требовательно относиться к арендаторам с детьми.

Квартиры «эконом-класса»

Наибольшим спросом пользуются однокомнатные квартиры. В этом сегменте достаточно большой разброс цен. Во многом он определяется качеством жилья.

Вариант первый – «Дешевый». Привлекательная цена (от 1800 гривен в месяц) - единственный плюс этого жилья. Арендаторам нужно быть готовыми к переезду в маленькую «гостинку» либо «хрущевку», с жилой площадью 12-13 метров, далеко от метро и транспортных развязок. Вас встретит забывшая ремонт квартира, мебель 80 годов, старая сантехника. Не принесут положительных эмоций и соседи – зачастую контингент жильцов в таких домах достаточно специфический. Такое жилье предлагают на Борщаговке, ДВРЗ, на окраинах Троещины.

Вариант второй – «Квартира в жилом состоянии». Арендные ставки на такое жилье составляют от 2500 гривен. В этом ценовом диапазоне можно найти квартиру с косметическим ремонтом, мебелью 90 годов. Арендодатели предоставляют минимальный набор бытовой техники: СВЧ печь 90 -2000 годов, холодильник марки «Днепр» или «Минск», стиральная машинка «Малютка». Важное значение имеет месторасположение объекта – рядом с метро за эти деньги можно арендовать маленькую «гостинку», в нескольких остановках от метро это может быть полноценная однокомнатная квартира.

Вариант третий – «Хороший эконом вариант». Арендные ставки составляют от 3000 гривен. За эти деньги арендатор может найти квартиру со свежим ремонтом, рядом у метро. Мебель конца 90х – начала 2000 годов. Бытовая техника: СВЧ печь, старая стиральная машинка автомат, холодильник «Норд».

Квартиры «бизнес-класса»

Квартиры в домах, которые морально и физически устарели, спросом пользуются лишь в центральных районах. В остальных районах квартира «бизнес-класса» должна быть в современном доме. Иначе сдать ее будет очень сложно даже по минимальной цене 4000 грн.

Арендаторы предпочитают снимать квартиры «бизнес-класса» в Оболонском, Печерском, Дарницком, Днепровском и Голосеевском районах. Неизменным требованием остается хороший ремонт, транспортная развязка и возможность сдачи на длительный срок.

Структура предложений несколько иная.

Наибольшее количество предложений однокомнатных квартир «бизнес-класса» приходится на Соломенский (29,2% ), Оболонский (20,8% ), Днепровский (12,5% ) районы; минимальное на Голосеевский (8,3% ) и Печерский ( 4,2% ).

Наибольшее количество предложений двухкомнатных-трехкомнатных квартир «бизнес-класса» в Шевченковском (23,0 % ), Дарницком (18,3% ), Печерском и Днепровском (14,8% ) районах; минимальное - в Подольском (4,9% ), Оболонском (3,3% ) и Деснянском (1,6% ) районах.

Арендные ставки на квартиры «бизнес-класса»:

Однокомнатные: минимальные 4000 грн, максимальные 8000 грн.

Двухкомнатные: минимальные 6000 грн, максимальные 12000 грн.

Трехкомнатные: минимальные 7000 грн, максимальные 18000 грн.

Арендные ставки на квартиры элит-класса

| Район города | Минимальная/средняя цена предложения в гривнах | ||

| Однокомнатные квартиры | Двухкомнатные квартиры | Трехкомнатные квартиры | |

| Голосеевский (центр) | 8000-14000 | 14000-20500 | 24600-32800 |

| Оболонь | 9200-11500 | 14000-18000 | 24500-33000 |

| Печерский | 9900-12300 | 16400-20500 | 33000-38500 |

| Подол | 9000-11500 | 16500-20500 | 24500-32000 |

| Шевченковский (центр) | 10500-12000 | 20500-24000 | 32000-49000 |

Рынок коммерческой недвижимости

В ноябре существенных изменений на рынке коммерческой недвижимости не произошло. Арендные ставки и цены продаж практически не изменились. Уровень деловой активности невысок.

Но это вовсе не означает, что рынок коммерческой недвижимости не меняется. Он чутко реагирует на новые экономические реалии.

Снижение покупательной способности населения подтолкнуло предпринимателей более активно развивать направление эконом-класса. Все более востребованными становятся магазины, специализирующиеся на секонд-хенде и стоке. Такие магазины площадью до 150 кв. м., открываются в спальных районах города. Арендная плата там составляет 100-130 гривен за квадратный метр в месяц. Конкуренцию супермаркетам сегодня составляют и так называемые магазины у дома, небольшого формата с минимальным набором товара. Арендная плата в таких магазинах составляет до 200 грн. за квадратный метр в месяц. Столичным рынком заинтересовались региональные производители, которые готовы открывать сети небольших магазинов определенной специализации.

Весьма непростые процессы происходят и в крупных торговых центрах. На смену одним арендаторам приходят другие. Не выдержав конкуренции, одни сети супермаркетов уходят с рынка; на смену им приходят другие.

Арендные ставки в столичных торговых центрах сегодня составляют от 600 до 2100 долларов за квадратный метр в год. Арендная плата зависит от места расположения, площади, марки товара.

Рынок ипотечных кредитов

Хотя количество банков, объявивших о своих программах ипотечного кредитования, растет с каждым месяцем, но реальных сделок с использованием ипотечного кредитования очень мало. Очень уж высокие банковские проценты и требования к заемщикам. Причем эти ставки и требования растут. Если в сентябре средняя процентная ставка по гривневым кредитам на жилье была 22,43%, то в октябре она выросла до 24,56%, а в ноябре до 25,55% (данные компании «Простобанк Консалтинг»).

Судя по всему, банкиры сейчас озабочены не столько возобновлением ипотечного кредитования, сколько проблемными кредитами. Заемщики судятся с банками, стараясь оспорить законность выдачи кредитов в валюте. Одни суды удовлетворяют эти иски, другие отменяют принятые судебные решения.

Цена вопроса очень высока. По данным Ассоциации украинских банков, по состоянию на 01.10.2009 в гривневом эквиваленте 73,2% кредитов, выданных физическим лицам, - это кредиты в иностранных валютах. Создание прецедентов признания валютных договоров недействительными может привести к полному коллапсу банковской системы со всеми последствиями для населения и экономики страны.

Чтобы смягчить социальное напряжение, законодатели фактически запретили до конца 2010 года выселять ипотечников из залоговых квартир (при условии, что эта квартира единственная). Заодно и запретили выдавать банкам кредиты в валюте для покупки недвижимости.

Банки в этих условиях вынуждены тесно сотрудничать с должниками: реструктуризировать задолженности, помогать им в реализации залоговых квартир по достаточно высоким ценам (дабы люди и кредит вернули, и на улице не остались).

Посильны ли эти задачи для банкиров – узнаем (скорее всего) после выборов Президента. Пока задолженность по проблемным кредитам быстро растет.

Прогноз на декабрь

Полагаем, что тенденции последних двух месяцев продолжатся и в декабре.

Долларовые цены продолжат плавное снижение.

Деловая активность, скорее всего, будет меняться: в первые недели месяца возрастет (участники рынка постараются решить свои проблемы до наступления длительных рождественских и новогодних каникул), а в конце месяца – снизится. При этом общий уровень деловой активности по-прежнему будет достаточно низким.

Более детальные консультации по телефону (044) 537-77-77