Обзор рынка недвижимости Киева: итоги февраля 2010 года

В феврале киевский вторичный рынок жилой недвижимости находился в состоянии глубокого застоя. За последние три месяца деловая активность существенно снизилась.

В этом, в общем-то, нет ничего необычного: в январе и феврале на рынке недвижимости традиционный спад деловой активности. Но дело в том, что она и до того была намного ниже привычных уровней прошлых лет.

Основные причины нынешней стагнации, на наш взгляд, следующие:

- огромный разрыв между ценами на недвижимость и размерами накоплений подавляющего большинства граждан;

- неработающая ипотека (неподъемные проценты по кредитам и крайне жесткие требования к заемщикам);

- очень высокий уровень неопределенности, в основе которой политические противостояния и многочисленные проблемы в экономике.

Все эти причины далеко не новы. Есть в них и экономические, и психологические составляющие. Причем по своему значению, психологические составляющие нередко не уступают чисто экономическим.

И тут немаловажную роль сыграли предвыборные дискуссии, посвященные анализу сложившейся обстановки и выбору путей развития страны. Поясним, почему мы акцентируем на них внимание.

Значительная часть потенциальных продавцов и покупателей постоянно колеблются, годами не могут принять решение. Об этом, в частности, свидетельствуют и непосредственные контакты с участниками рынка, и наши социологические опросы, и дискуссии на интернет-форумах. Многолетний анализ этих материалов позволяет не только выявить определенные закономерности изменения мнений респондентов, но и сделать определенные выводы. В частности, сделать вывод о том, что в дискуссиях многие участники рынка (в том числе, и потенциальные) пытаются лишь укрепиться в своих убеждениях. Потому выделяют аргументы, подтверждающие их выводы и убеждения; отвергая или быстро забывая при этом те аргументы, которые не соответствуют их убеждениям. То есть, ведут себя как люди, верующие в ту или иную доктрину.

В период президентских выборов дискуссии шли на достаточно высоком уровне, транслировались по многим телеканалам. Судя по всему, продавцы и покупатели весьма по-разному воспринимали многие факты и доводы. И это неудивительно. Ибо отношение к недвижимости у продавцов и покупателей разное, да и по возрасту и устремлениям они нередко существенно отличаются.

Согласно нашим опросам //domik.ua/mod/web/votes/?pg=0 , более 50% потенциальных покупателей – люди в возрасте до 30 лет. Судя по обсуждениям на интернет-форумах, в их среде значительно усилились негативные настроения (в том числе, связанные с перспективами жизни и работы в Киеве); укрепилась вера в неизбежность резкого падения цен. Влезать в долги, тратить все семейные накопления на покупку тесных, морально и физически устаревших квартир они не хотят. Полагают, что если и покупать, то лишь качественное жилье, и лишь по ценам, которые смогут накопить в течение нескольких лет. Срок накопления средств на собственную квартиру более 10 лет многих из них представляется неприемлемым. И это притом, что представители старших поколений нередко решали свои «жилищные проблемы» чуть ли ни половину жизни. Соответствующие высказывания потенциальных покупателей превалируют, например, при обсуждении в интернете темы «Цены на недвижимость падают!» //domik.ua/mod/forum/index.php?showtopic=22114

На рынке обозначились новые тенденции: упал спрос на тесные морально и физически устаревшие однокомнатные квартиры (речь идет об относительных показателях).

Те, у кого есть деньги, ориентируются на жилье достаточно высокого качества.

Эти процессы зафиксировала и наша статистика: при общем снижении числа заявок, возросло количество заявок на покупку качественного жилья. Соответствующие данные приведены в таблице.

| Количество заявок на покупку квартир | июнь 2009 | июль 2009 | август 2009 | сентябрь 2009 | октябрь 2009 | ноябрь 2009 | декабрь 2009 | январь 2010 | февраль 2010 |

| Общее количество | 510 | 501 | 360 | 425 | 389 | 256 | 226 | 205 | 202 |

| Стоимостью свыше 170000$ | 38 | 48 | 39 | 58 | 41 | 33 | 52 | 56 | 66 |

| Процент заявок дороже 170000$ | 7,5% | 9,6% | 10,8% | 13,6% | 10,5% | 12,9% | 23,0% | 27,3% | 32,7% |

Резкое расхождение между ценами спроса и предложения при этом, к сожалению, не уменьшилось, а в отдельных сегментах рынка даже возросло. Покупатели в своих заявках обычно указывают цены, которые существенно ниже рыночных; продавцы же зачастую указывают цены, которые существенно выше рыночных.

Покупатели, у которых денег на качественное жилье нет, вынуждены ориентироваться на малогабаритные однокомнатные квартиры. Но и на такое жилье денег хватает лишь немногим. Да и жаль им отдавать многолетние накопления за малогабаритные низкокачественные квартиры. Потому ждут снижения цен, ищут продавцов, готовых существенно уступить.

Основной же массе потенциальных покупателей денег просто не хватает.

Реалии рынка таковы, что продать без снижения цен тесные, физически и морально устаревшие квартиры все труднее и труднее. Судя по заявкам на покупку, рынок оживится при условии, что цена однокомнатной квартиры будет порядка 30-40 тысяч долларов.

Доводы риэлторов о необходимости взаимных уступок нередко отвергались как продавцами, так и покупателями.

Потенциальные продавцы недвижимости, как правило, старше потенциальных покупателей. Многие из них относятся к продаваемым квартирам как к главной своей ценности. А потому в столь сложной обстановке не решались снижать цены. Их основные аргументы сводились к тому, что дорожают даже самые массовые продукты питания; почему же квартиры должны дешеветь?

Цены снижались преимущественно лишь на квартиры, в которых не было просмотров более месяца. Продавцы, чьи объекты пользовались хотя бы небольшим вниманием покупателей, цены, как правило, держали (иногда даже повышали). Не продав квартиру в течение одного-двух кварталов, многие из них просто уходили с рынка. Одни уходили вынуждено: в условиях стагнации и высоких цен не могли обменять свои квартиры на более качественные и просторные; другие просто выжидали.

Выжидательную позицию избрали и банки. Задолженности по проблемным ипотечным кредитам, они (в большинстве случаев) реструктуризировали. Это позволило им не только дать заемщикам передышку, но и представить регулятору и акционерам достаточно неплохую (в условиях тяжелейшего финансового кризиса) отчетность.

Практически никто в принудительном порядке залоговые квартиры не отбирал, и, похоже, в обозримом будущем отбирать не собирается. Банки шли на продажу залоговых объектов за любые деньги лишь в случае согласия хозяина. А хозяин, которого никто в шею не гнал, стремился продать квартиру на приемлемых для себя условиях.

Социальная напряженность, связанная с принудительной реализацией залоговых квартир, не нужна ни банкам, ни законодателям, ни обществу в целом. Судя по всему, в этих условиях банкам нужны были не квартиры; и даже не возврат долгов любыми способами. Им важно было отсутствие претензий регулятора и акционеров (а они сейчас на многое готовы смотреть «с пониманием»). Банкам проще и лучше поддерживать вялый рынок и транзакции по высоким ценам, чем обвалить рынок недвижимости.

Тактика всеобщего ожидания не позволяет ценам быстро снижаться; приводит к тому, что мало предложений, малый спрос, мало транзакций.

Во многих сегментах рынка весьма сложно подобрать квартиру, которая устраивала бы покупателя по качеству и цене.

В результате всего этого рынок сейчас работает на малых оборотах. Тем не менее, живет и работает.

Как долго это будет продолжаться – пока не понятно. Но слишком долго загонять накапливающиеся проблемы вглубь вряд ли удастся.

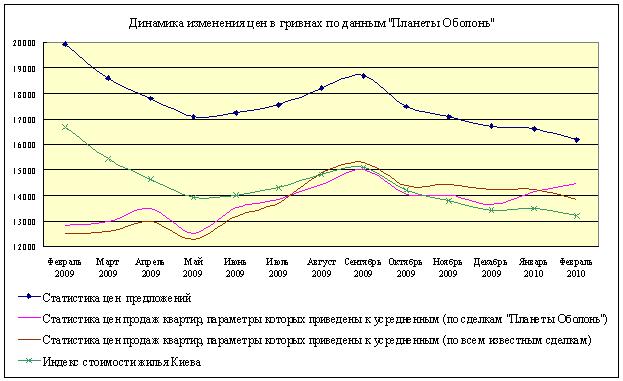

Статистические данные цен продаж

, цен предложения, а также индексы стоимости жилья Киева представлены ниже. Основная первичная информация была предоставлена агентством недвижимости «Планета Оболонь» //domik.ua/mod/main/info/

Статистика цен продаж

Данные о ценах продаж квартир на вторичном рынке Киева приведены в таблице и на графиках. Анализируя их, необходимо учитывать, что статистика цен продаж построена на основе очень ограниченного количества сделок; потому ее необходимо воспринимать лишь как преломление процессов на киевском рынке недвижимости через эти конкретные сделки.

| Статистические данные цен реальных продаж на вторичном рынке Киева | |||||||||

| Сделки «Планеты Оболонь» | Все сделки, о которых имеется достаточно полная и проверенная информация | ||||||||

| Окт. 2009 | Ноябрь 2009 | Декабрь 2009 | Январь 2010 | Февраль 2010 | Окт. 2009 | Ноябрь 2009 | Декабрь 2009 | Январь 2010 | Февраль 2010 |

| Средняя цена продажи (в долларах за квадратный метр) | |||||||||

| 1648 | 1740 | 1624 | 1799 | 1923 | 1699 | 1782 | 1811 | 1785 | 1780 |

| Средняя цена предложения аналогичных квартир (в долларах за квадратный метр) | |||||||||

| 2019 | 1997 | 1818 | 2042 | 2261 | 2092 | 2059 | 2078 | 2057 | 2114 |

| Средняя цена продажи (в гривнах за квадратный метр) | |||||||||

| 13619 | 14180 | 12985 | 14580 | 15508 | 14040 | 14522 | 14480 | 14467 | 14354 |

| Средняя цена предложения аналогичных квартир (в гривнах за квадратный метр) | |||||||||

| 16685 | 16274 | 14536 | 16550 | 18233 | 17288 | 16779 | 16615 | 16671 | 17048 |

| Отличие цены продажи от цены предложения аналогичных квартир | |||||||||

| -18,4% | -12,9% | -10,7% | -11,9% | -14,9% | -18,8 % | -13,5% | -12,8% | -13,2% | -15,8% |

При определении статистики цен продаж мы использовали данные по сделкам «Планеты Оболонь», а также данные по всем известным нам сделкам. Это позволило расширить количество анализируемых квартир примерно в 3,6 раза.

Разница между ценами продаж, указанными на графиках и в таблице, объясняется тем, что в таблице указаны средние цены проданных квартир без учета района, типа дома и количества комнат, а на графиках – динамика изменения цен продаж после приведения параметров квартир к усредненным и сглаживания кривых.

Средний метраж квартир, о продаже которых есть достаточно полная и проверенная информация, составил 49,3 кв.м.

В феврале средняя стоимость квадратного метра в проданных квартирах составила:

- 1923$

(15507грн) по сделкам «Планеты Оболонь»;

- 1780$

(14354грн) по всем сделкам, о которых есть достаточно полная и проверенная информация.

После приведения параметров квартир к усредненным, средняя стоимость квадратного метра в проданных квартирах составила:

- 1794$

(14467грн.) по сделкам «Планеты Оболонь»;

- 1720$

(13870грн) по всем сделкам, о которых есть достаточно полная и проверенная информация.

Рост цен продаж по сделкам «Планеты Оболонь» обусловлен тем, что в феврале продали более качественные и дорогие квартиры. Сделок сейчас немного, и каждая дорогая квартира внесла свой заметный вклад в общую статистику.

Индекс стоимости жилья Киева

Индекс стоимости рассчитывается на основе актуальной базы «Планеты Оболонь» (то есть на основе цен предложений), но учитывает также цены продаж и размеры торгов, а также динамику их изменения в предыдущие периоды. За последний месяц индекс стоимости жилья Киева:

- при подсчете в долларах снизился на 1,6%;

- при подсчете в гривнах снизился на 2,1%.

Статистика цен предложений в долларах США

За период с 01.02.2010 по 01.03.2010

усредненная цена предложений (в долларах за квадратный метр) снизилась на 2,0%.

В зависимости от количества комнат, усредненная цена предложений изменилась следующим образом:

- в однокомнатных квартирах снизилась на0,9%;

- в двухкомнатных квартирах снизилась на 3,1%;

- в трехкомнатных квартирах снизилась на 2,3%;

- в многокомнатных квартирах снизилась на 1,8%.

Более детально изменения усредненных цен предложений приведены в таблице

| Район | | Однокомнатные | Двухкомнатные | Трехкомнатные | Многокомнатные | ||||

| Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | ||

| Голосеевский | 01.02.2010 | 2145 | - 0.9 | 2234 | - 2.6 | 2181 | - 2.5 | 2670 | + 0.2 |

| 01.03.2010 | 2126 | 2175 | 2126 | 2675 | |||||

| Дарницкий | 01.02.2010 | 1773 | - 0.1 | 1683 | - 0.8 | 1519 | + 0.5 | 1492 | - 1.6 |

| 01.03.2010 | 1771 | 1669 | 1526 | 1468 | |||||

| Деснянский | 01.02.2010 | 1646 | - 0.4 | 1496 | + 0.3 | 1370 | - 0.7 | 1443 | - 0.6 |

| 01.03.2010 | 1639 | 1501 | 1361 | 1434 | |||||

| Днепровский | 01.02.2010 | 1941 | - 1.1 | 1766 | - 2.2 | 1881 | - 3.8 | 2123 | - 1.5 |

| 01.03.2010 | 1920 | 1727 | 1809 | 2091 | |||||

| Оболонский | 01.02.2010 | 2071 | - 0.05 | 2163 | + 1.5 | 2160 | + 1.2 | 2735 | - 0.7 |

| 01.03.2010 | 2070 | 2195 | 2185 | 2716 | |||||

| Печерский | 01.02.2010 | 3181 | - 0.5 | 3788 | - 7.0 | 3672 | - 2.8 | 4782 | + 3.4 |

| 01.03.2010 | 3164 | 3523 | 3570 | 4943 | |||||

| Подольский | 01.02.2010 | 1953 | + 0.7 | 2084 | - 8.4 | 2032 | - 2.0 | 2935 | + 0.0 |

| 01.03.2010 | 1967 | 1910 | 1991 | 2935 | |||||

| Святошинский | 01.02.2010 | 1767 | + 0.2 | 1689 | + 2.9 | 1646 | - 1.8 | 1810 | + 0.3 |

| 01.03.2010 | 1770 | 1738 | 1617 | 1815 | |||||

| Соломенский | 01.02.2010 | 1998 | + 1.8 | 2027 | - 0.6 | 2013 | - 1.3 | 2108 | - 0.5 |

| 01.03.2010 | 2035 | 2015 | 1987 | 2098 | |||||

| Шевченковский | 01.02.2010 | 2298 | + 1.6 | 2675 | - 3.2 | 2747 | + 1.6 | 3571 | - 1.6 |

| 01.03.2010 | 2335 | 2588 | 2790 | 3514 | |||||

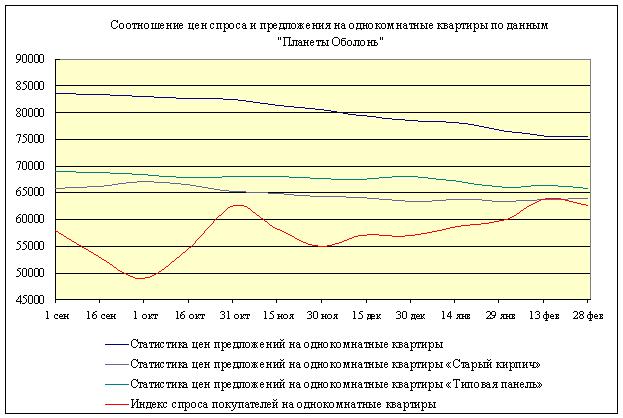

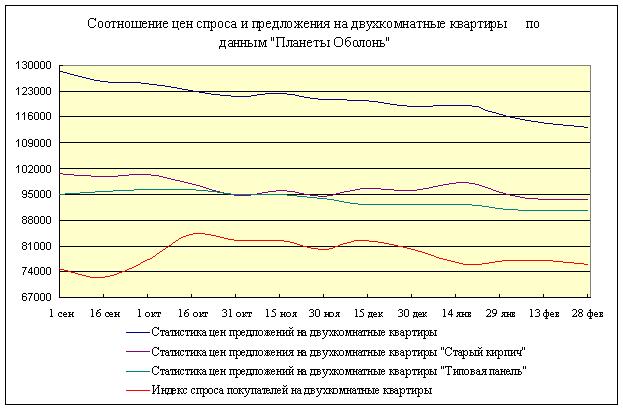

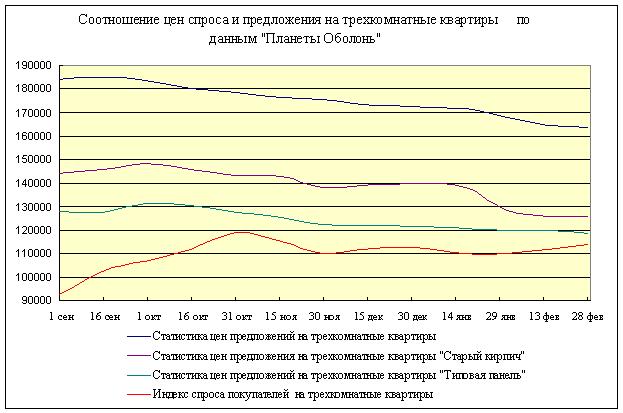

Соотношение цен спроса и предложения

Ниже представлены графики индексов спроса покупателей на одно-, двух- и трехкомнатные квартиры эконом-класса. При определении этих индексов мы ориентировались на заявки, которые плотно сгруппированы в нижнем диапазоне ценовой шкалы, предполагая, что именно они являются наиболее характерными для жилья эконом-класса.

Такой подход обусловлен тем, что распределение заявок на приобретение квартир бизнес-класса достаточно размыто по ценовой шкале; другое дело, что в последнее время и там наблюдаются свои сгущения. Так что в будущем нам, вполне вероятно, придется строить индексы спроса покупателей на жилье эконом-класса и жилье бизнес-класса.

К сожалению, информативность любого индекса спроса покупателей не высока. Далеко не всегда ясно, какие именно цены указаны в заявках: наиболее приемлемые для покупателей или максимально допустимые. Не всегда конкретизируются метражи квартир, типы домов, районы... Кроме того, крайне сложно определить актуальность и достоверность заявок.

С учетом всего этого и нужно анализировать графики индексов спроса покупателей и цен предложений, отражающие не столько объективную реальность, сколько намерения сторон.

Как следует из приведенных графиков, кривые цен спроса и предложения на однокомнатные и трехкомнатные квартиры постепенно сближаются. Но делать из этого какие-то далеко идущие выводы пока не стоит. Дело в том, что в заявках на покупку поднялись не только цены, но и требования, предъявляемые к квартирам и их месторасположению.

Первичный рынок жилья

Согласно официальным статистическим данным, в 2009 году в Киеве введено в эксплуатацию 947873 квадратных метров (в 2008 году примерно в полтора раза больше - 1430442 квадратных метров).

Всего в 2009 году введено в эксплуатацию 10479 квартир общей площадью 937099 квадратных метров (в 2008 году было введено 15266 квартир).

За счет госбюджета построено 1,3% сданного жилья (или порядка 136 квартир).

В 2009 году больше всего жилья сдали в Дарницком районе (28,2% общей площади), в Голосеевском районе (16,1% общей площади) и в Соломенском районе (11,5% общей площади). Меньше всего – в Печерском районе (0,9% общей площади) и Оболонском районе (4,3% общей площади)

Введено в эксплуатацию 223 жилых дома, но судя по всему, основная их часть – это индивидуальные дома (84,4 тысяч квадратных метров или 8,7% общей площади введено в эксплуатацию индивидуальными застройщиками). Данные о количестве многоэтажных домов статистические органы пока не опубликовали.

Состав введенных в эксплуатацию квартир следующий:

- однокомнатных 3254 (31,1% от общего количества) средняя площадь квартиры 52 квадратных метра;

- двухкомнатных 3737 (35,7% от общего количества) средняя площадь квартиры 79,2 квадратных метра;

- трехкомнатных 2812 (26,8% от общего количества) средняя площадь квартиры 108,3 квадратных метра;

- четырехкомнатных 473 (4,5% от общего количества) средняя площадь квартиры 174,5 квадратных метра).

Спад в строительстве жилья очень значительный. Но, если вспомнить прошлогодние публикации некоторых авторов о том, что 80-90% строек заморожены, то годовые результаты представляются не такими уж и плохими.

Одновременно это говорит и о том, что многие авторы, в погоне за сенсациями, готовы преувеличивать и нагнетать обстановку.

В подобных вещах нужна объективность. Проблемы у строителей очень серьезные. Но все ж таки на многих стройках работы ведутся. И это подтверждает официальная статистика, согласно которой в январе 2010 года работали 48,0% всех предприятий, выполняющие строительные работы. При этом необходимо учитывать, что в январе строители традиционно сворачивают многие работы.

Прогнозы ввода жилья в 2010-2011 годах достаточно пессимистичны.

Инвесторы и кредиты идут туда, где строительство близко к завершению. Таких строек остается все меньше и меньше. Финансировать же строительство на начальных стадиях инвесторы и банки не торопятся.

Финансовые проблемы – это, к сожалению, далеко не всё. Постепенно обостряются проблемы, связанные с отсутствием задела на будущее, а также нерешенностью вопросов выделения территорий для массового строительства. Зачастую строителям, сдавшим жилой дом, просто некуда переходить (разве что, начинать работать на чужих замороженных объектах, но для этого необходимо решать достаточно непростые финансовые, организационные и инженерные проблемы).

Территории, выделенные в Киеве для массового строительства жилья, практически закончились. Застройщики пока ориентируются на «точечную застройку», но такая ориентация означает удорожание строительства и снижение его объемов. Да и экологии и градостроительной среде Киева «точечная застройка» нанесла уже ощутимый вред.

Учитывая все эти причины, застройщики не спешат снижать цены. Другое дело, что в отдельных домах квартиры можно приобрести не только у застройщиков, но и у инвесторов, а также у строителей и поставщиков стройматериалов. А они нередко вынуждены уступать.

Рынок аренды жилья

В феврале количество заявок на аренду жилья возросло, а количество квартир в базе данных уменьшилось. Найти сейчас приемлемую по цене и качеству квартиру в районах с хорошей транспортной развязкой и развитой инфраструктурой весьма непросто.

Как следствие этого, в отдельных сегментах рынка наметилась тенденция небольшого роста цен.

Еще одним следствием подобного изменения соотношения спроса и предложения стало снижение времени экспонирования наиболее популярных типов квартир. «Вымывание» подобных квартир приводит к тому, что статистика цен предложений стала больше завесить от объектов, которые по тем или иным причинам «зависли». В большинстве случаев, это квартиры, цены на которые не соответствует их качеству или месторасположению. Но среди них встречаются и квартиры, сведения о которых устарели.

Дело в том, что регулярные прозвоны всей базы данных требуют значительных человеческих ресурсов и финансовых затрат, а во время кризиса подобные затраты может себе позволить далеко не всякое агентство. Не удивительно, что в компьютерных базах (прежде всего, в покупных) накапливаются устаревшие данные, которые существенно усложняют работу риэлторов и сотрудников контакт-центров, вынужденных их постоянно актуализировать.

Как и прежде, основной спрос на длительную аренду поддерживается за счет внутренних миграционных процессов. Это наблюдается и в эконом-классе, и в бизнес-классе. Большинство арендаторов – люди достаточно мобильные. При изменении жизненных обстоятельств, а также при изменении места работы они нередко меняют квартиры; подыскивая те, которые лучше других соответствуют новым запросам.

Ставки аренды квартир эконом-класса

В центральных районах цена аренды на квартиры эконом-класса варьировалась от 3000 до 5000 гривен.

В других районах нижний ценовой диапазон составляет 2200грн, верхний - чуть не дотягивает до 4000грн. за однокомнатные, 3000-4300 гривен за двухкомнатные и 3500-5500 за трехкомнатные. Стоимость изменяется в основном за счет удаленности от метро и наличия транспортной развязки.

| Район города | Минимальная/средняя цена предложения в грн./мес. | ||

| Однокомнатные квартиры | Двухкомнатные квартиры | Трехкомнатные квартиры | |

| Голосеевский: Отдаленные от метро (Теремки, Голосеевский, Корчеватое) Приближенные к метро (Демеевка) | 2200-2700 2800-3200 | 3000-3500 3500-4000 | 3700-4000 4000-4600 |

| Дарницкий: Отдаленные от метро Приближенные к метро (Позняки, Осокорки) | 2400-2700 2800-3400 | 3200-3500 3400-3600 | 4000-4500 4300-4600 |

| Деснянский: Отдаленные от метро (Троещина) Приближенные к метро (Лесной массив) | 2200-2300 2400-2600 | 3000-3400 3000-3600 | 3500-4000 3800-4300 |

| Днепровский: Отдаленные от метро (Воскресенка) Приближенные к метро (ст. м. Левобережная, Никольская слободка) | 2300-2500 2500-3200 | 3000-3500 3400-3600 | 3800-4300 4200-4600 |

| Оболонский: Минский массив Оболонь | 2500-2900 3000-3500 | 3300-3700 3800-4400 | 4000-4300 4400-4900 |

| Подольский: (Ветряные горы, Виноградарь, Куреневка) | 2300-2700 | 3000-3500 | 3700-4200 |

| Святошинский: Отдаленные от метро (Борщаговка, Беличи, Академгородок) Приближенные к метро | 2200-2600 2500-3000 | 3000-3500 3500-4000 | 3700-4200 4000-4600 |

| Соломенский: Отдаленные от метро (Отрадный) Приближенные к метро (район КПИ, Чоколовка, Караваевы дачи) | 2500-3000 3000-3400 | 3000-3600 3800-4250 | 3900-4500 4400-4800 |

| Шевченковский: Отдаленные от метро (Нивки, Татарка, Сырец) Приближенные к метро (Лукьяновка) | 2400-3000 3500-3900 | 3000-3500 3500-4000 | 3800-4400 4500-5500 |

| Печерский: Нижний Печерск | 3500-4300 | 4000-4700 | 4700-5500 |

Арендные ставки на квартиры бизнес-класса:

Однокомнатные - минимальная 4000 грн; максимальная 8000 грн.

Двухкомнатные - минимальная 6000грн.; максимальная 12000 грн.

Трехкомнатные - минимальная 7000грн.; максимальная 18000 грн.

| Район города | Минимальная/средняя цена предложения в грн. | ||

| Однокомнатные квартиры | Двухкомнатные квартиры | Трехкомнатные квартиры | |

| Голосеевский | 5000-7000 | 6000-8000 | 10000-12000 |

| Дарницкий | 5500-8000 | 6500-10000 | 8000-12000 |

| Деснянский | 4000-6000 | 6000-9000 | 7000-12000 |

| Днепровский | 5000-6000 | 6500-8000 | 7000-10000 |

| Оболонский | 5500-8000 | 9000-12000 | 12000-16000 |

| Печерский | 6000-8000 | 8000-12000 | 9000-16000 |

| Подольский | 5000-7000 | 8000-12000 | 12000-18000 |

| Святошинский | 4500-6000 | 6000-8000 | 7000-10000 |

| Соломенский | 5000-6000 | 6000-9000 | 7000-12000 |

| Шевченковский | 5000-8000 | 7000-12000 | 8000-17000 |

Арендные ставки на квартиры элит-класса

| Район города | Минимальная/средняя цена предложения в грн. | ||

| Однокомнатные квартиры | Двухкомнатные квартиры | Трехкомнатные квартиры | |

| Голосеевский (центр) | 8000-14000 | 14000-20500 | 24600-32800 |

| Оболонь | 9200-11500 | 14000-18000 | 24500-33000 |

| Печерский | 9900-12300 | 16400-20500 | 33000-38500 |

| Подол | 9000-11500 | 16500-20500 | 24500-32000 |

| Шевченковский (центр) | 10500-12000 | 20500-24000 | 32000-49000 |

Анализ процессов, происходящих на рынке аренды, позволяет сделать следующие выводы:

Арендаторы с деньгами ориентируются на жилье высокого качества.

Арендаторы, у которых доходы не очень высоки, вынуждены ориентироваться на малогабаритные квартиры. Но при этом, как правило, выбирают лишь обустроенные квартиры с ремонтом.

В «убитые квартиры» соглашаются идти лишь люди, доходы которых не позволяют претендовать на что-то лучшее.

Есть немалый спрос на комнаты в общих квартирах и даже койко-места. И это вполне понятно, учитывая, что зарплата многих приезжих не превышает 2000 грн. в месяц,

Такое расслоение рынка продолжается уже достаточно долго, и, скорее всего, продолжится и в будущем.

Коммерческая недвижимость

На рынке коммерческой недвижимости застой. Спросом пользуются, в основном, небольшие помещения при условии достаточно значительных уступок со стороны продавца или арендодателя.

Арендные ставки и цены продаж офисных помещений

| Районы | Цена предложения на офисные помещения в жилом фонде | Цена предложения на офисные помещения в нежилом фонде | ||

| Арендные ставки (мин./макс.) в гривнах за квадратный метр | Продажа(мин./макс.цена) в долларах за квадратный метр | Арендные ставки (мин./макс) в гривнах квадратный метр | Продажа (мин./макс.цена ) в долларах за квадратный метр) | |

| Голосеевский | 60-250 | 1600-5000 | 60-850 | 1600-5000 |

| Дарницкий | 75-125 | 1600-3000 | 70-420 | 1600-4000 |

| Деснянский | 60-100 | 1600-2200 | 100-250 | 1600-3000 |

| Днепровский | 70-210 | 1600-3000 | 100-330 | 2000-5000 |

| Печерский | 100-340 | 3000-7000 | 60-840 | 1850-10000 |

| Подольский | 100-250 | 2500-5000 | 100-550 | 1600-10000 |

| Оболонский | 85-170 | 2000-3500 | 100-670 | 1850-5000 |

| Святошинский | 85-110 | 1600-3000 | 75-170 | 1700-4500 |

| Соломенский | 85-110 | 1600-3000 | 70-120 | 1700-3500 |

| Шевченковский | 70-300 | 1600-5000 | 60-840 | 1800-10000 |

Арендные ставки и цены продаж нежилых помещений разного целевого предназначения и складские помещения

| Районы | Цена предложения на нежилые помещения разного целевого предназначения | Цена на складские помещения | ||

| Арендные ставки (мин./макс.) в гривнах за квадратный метр | Продажа (мин./макс.цена в долларах квадратный метр) | Арендные ставки (мин./макс) в гривнах за квадратный метр) | Продажа(мин./макс. цена в долларах за квадратный метр) | |

| Голосеевский | 85-670 | 1800-1800 | 25-85 | 400-1500 |

| Дарницкий | 125-340 | 1800-6000 | 25-85 | 400-1200 |

| Деснянский | 85-210 | 1700-3200 | 25-85 | 350-1000 |

| Днепровский | 150-500 | 2000-6000 | 25-85 | 400-1200 |

| Печерский | 170-850 | 2500-20000 | 25-85 | 750-1800 |

| Подольский | 150-730 | 1800-10000 | 25-85 | 800-1500 |

| Оболонский | 120-500 | 2000-5000 | 25-85 | 800-1200 |

| Святошинский | 120-330 | 1700-3500 | 25-85 | 500-1500 |

| Соломенский | 120-300 | 1700-3000 | 25-85 | 500-1500 |

| Шевченковский | 120-920 | 1500-20000 | 25-85 | 550-1500 |

Отмечая застой на рынке коммерческой недвижимости, необходимо отметить, что в последнее время активизировались просмотры и торги. Поэтому можно прогнозировать, что в марте обороты рынка вырастут.

Рынок ипотечных кредитов

По данным Украинской национальной ипотечной ассоциации, по состоянию на 1 января 2010 года общий размер ипотечного портфеля банков составил 104,8млрд. гривен. За 2009 год он сократился на 3,8%. Общее число ипотечных кредитов в 2009 году сократилось на 47585 кредитов. То есть количество закрытых ипотечных кредитов существенно превысило количество новых.

В феврале о своих программах ипотечного кредитования объявили еще три банка. Но поскольку сделок сейчас немного, а условия кредитования очень жесткие, то очень сомнительно, что на вторичном рынке программы ипотечного кредитования пользуются спросом.

Внимание банкиров сейчас направлено на реструктуризацию и переоформление выданных ранее проблемных кредитов, а также на реализацию совместно с заемщиками залоговой недвижимости.

В тех случаях, когда у потенциального покупателя не хватает денег, то нередко возникает вопрос о переоформлении ипотечного кредита заемщика на нового покупателя.

Насколько нам известно, некоторые покупатели соглашаются на подобные сделки по двум причинам. Во-первых, не имея всей необходимой суммы, они имеют возможность купить недвижимость по актуальным на сегодняшний день ценам. Во-вторых, при переоформлении договоров, недостающие деньги одалживают на тех же условиях, что и прежние владельцы квартир. А условия кредитования тогда были более мягкими.

По данным компании «Простобанк Консалтинг», в феврале средняя процентная ставка по кредитам на жилье в гривнах была 24,43%.

Прогноз на март

Полагаем, что в марте участники рынка по-прежнему будут придерживаться тактики выжидания. Индекс стоимости при этом снизится на 1-2%, а уровень деловой активности будет существенно ниже, чем в предыдущие годы в это же время. Но по сравнению с февралем, уровень деловой активности, скорее всего, все-таки возрастет.

Основные аргументы в пользу роста деловой активности следующие:

- с приходом весны рынок недвижимости традиционно оживает;

- после завершения выборов Президента уровень неопределенности снизился, теперь участникам рынка проще принимать решения;

- далеко не все участники рынка могут надолго откладывать принятие решений. За три зимних месяца, когда рынок недвижимости работал на малых оборотах, накопились проблемы, связанные как с отложенным спросом, так и с отложенным предложением.

Прогнозы на более отдаленное будущее мы привели в статье по итогам 2009 года //domik.ua/mod/main/allnews/flats/news73377.html . Тогда среди всех возможных сценариев развития событий на киевском рынке недвижимости наиболее вероятными нам представлялись два:

- плавное снижение цен в течение достаточно длительного времени;

- резкое снижение цен в результате глубокого политического или экономического кризиса.

Эти сценарии и сейчас нам представляются наиболее вероятными.

Но наблюдаемые в последнее время процессы (прежде всего, расслоение и малая активность рынка), дают основание говорить о достаточно высокой вероятности еще одного сценария. Суть его – дальнейшее расслоение рынка, при котором цены в одних сегментах будут медленно расти, а в других – снижаться. Общегородской индекс стоимости при этом, вполне возможно, будет колебаться.

Что же касается деловой активности, то в создавшихся условиях, когда и покупатели, и продавцы выжидают, рынок может жить и работать на малых оборотах еще очень долго.

Более детальные консультации по телефону (044) 537-77-77