Обзор рынка недвижимости Киева: итоги ноября 2008 года

Индекс стоимости жилья в ноябре 2008 года: 2654$/кв. м. (-5,1% за месяц).

Индекс ценового ожидания: -6,3% в месяц ( -4,5% ).

Индекс доходности: -0,4 банк/деп. ( -0,8 банк/деп.

В ноябре не было ни одного сегмента рынка, который не затронул бы общий спад. Другое дело, что в отдельные ниши (аренда квартир), кризис пока еще глубоко не проник. Но первичный и вторичный рынки жилья «заморозил» основательно.

Выгодные условия размещения банковских депозитов создали серьезную конкуренцию предложениям инвестировать в недвижимость! Обещания возобновить ипотечное кредитование дальше разговоров не пошли.

В реальности, не могли взять кредиты даже те потенциальные покупатели, у которых на руках уже была основная часть средств, не хватало лишь 10-20%.

В результате, имели место факты расторжения задатков и отказ от обязательств.

Но даже в таких условиях рынок недвижимости работал. Более того, уровень деловой активности, по-прежнему высок. Количество проведенных сделок в ноябре примерно такое же, как в октябре, однако, существенно выросло количество обращений потенциальных покупателей.

Люди, активно используют открывшуюся возможность быстро и эффективно решить проблемы связанные с улучшением качества жизни.

Проявляется избирательность покупателей. Интересуются жильем в «хорошем месте», в домах, которые находятся в «нормальном состоянии». Это означает, что ниша ликвидного, качественного предложения быстро истощается и те, кто будет тянуть с покупкой, рискуют в скором времени, оказаться опять в состоянии дефицита предложения.

Ситуация максимально не выгодна для продавцов малометражных, морально и физически устаревших квартир. Этот сегмент предложения постепенно выходит из сферы интересов покупателей. Зачастую, к ним не проявляют интерес даже при 50% удешевлении.

То, что многие годы привычно ассоциировалось с надежным и постоянно набирающим в цене активом, сегодня однозначно им не является! Пирамида под названием «инвестиция в недвижимость» прекратила свое существование.

Рынок становится с головы на ноги.

Сегодня, несмотря на «обвал» цен, продажа жилья, в которое инвестировались средства несколько лет назад, по прежнему дает баснословную прибыль. Счет происходит в сотнях процентов дохода. Многие уже разобрались и сумели сориентироваться. Нет абсолютно никакого смысла выжидать, пришло время фиксации прибылей и диверсификации рисков.

В последние месяцы, сделки совершались там, где продавцы существенно корректировали цены. И поскольку удельный вес таких предложений постоянно растет, инструментом конкуренции в борьбе за покупателя, становится банальный демпинг. Как результат, темп снижения цен значительно увеличился.

Как показывает наша статистика, цена продажи квартиры с усредненными параметрами снизилась в ноябре на 12,1%. По реальным ценам сегодняшнего дня (минус 25% - 30% к усредненным в конкретных сегментах рынка) можно еще успеть избавиться от актива, получив значительную прибыль.

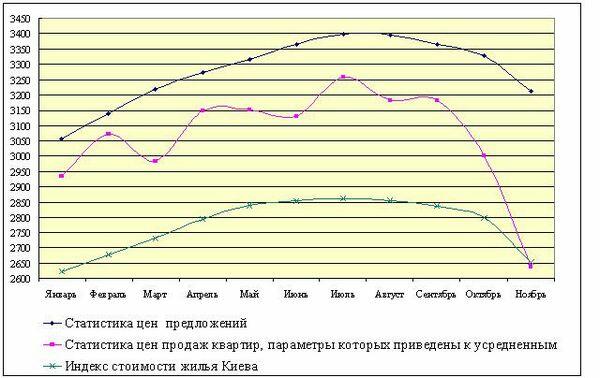

Разнобой в ценах сейчас значителен. Усредненные цены предложений снижаются намного медленней, чем цены реальных продаж. Это хорошо видно на графиках, представленных ниже.

При определении статистики цен предложений и индекса стоимости использовалась актуальная база данных «Планеты Оболонь».

При определении статистики цен продаж использовались цены реальных сделок «Планеты Оболонь», но с тем уточнением, что квартиры были приведены к «общему знаменателю». Необходимость в таком действии вызвана тем, что удельные веса объектов разных классов и ценовых групп из месяца в месяц меняются. Как следствие – резкие скачки цен, существенно затрудняющие анализ общих тенденций. Но и после такого приведения, колебания на графике остались - сказался малый размер анализируемой выборки.

Признаки будущего спада проявились еще в июле-августе. Достаточно долго участники рынка воспринимали происходящее как небольшую коррекцию (большинство продавцов цены держали, а некоторые в сентябре даже их набавляли). Заметное снижение усредненных цен началось лишь в октябре. В ноябре динамика увеличилась.

К сожалению, высокая инерционность «Индекса стоимости жилья Киева» не позволила вовремя отреагировать на столь быстрое изменение ценовых тенденций при ограниченном количестве сделок.

Дело в том, что индекс учитывает цены торгов и реальных сделок с существенным запаздыванием (при подведении месячных итогов корректируются значения соответствующих коэффициентов, и они учитываются лишь в следующем месяце).

Кроме того, для предотвращения резких выбросов и колебаний используются методы сглаживания, которые также затягивают переходные процессы.

Статистика цен продаж и размеров торга в сегментах массового жилья по договорам задатка и купли-продажи, заключенных при участии «Планета Оболонь», приведена в таблице.

Февраль 2008 |

Март

2008

|

Апрель 2008 |

Май

2008

|

Июнь 2008 |

Июль 2008 |

Август 2008 |

Сентябрь 2008 |

Октябрь 2008 |

Ноябрь 2008 |

|

Средняя цена продажи (в долларах за квадратный метр) | ||||||||||

2826 |

2868 |

2983 |

3161 |

3109 |

3229 |

3102 |

3165 |

3195 |

2859 |

2661 |

Средняя цена предложения проданных квартир (в долларах за квадратный метр) | ||||||||||

2860 |

2897 |

3028 |

3196 |

3152 |

3265 |

3136 |

3219 |

3256 |

2988 |

2955 |

Средняя цена предложения аналогичных квартир (в долларах за квадратный метр) | ||||||||||

2941 |

2932 |

3216 |

3286 |

3274 |

3472 |

3235 |

3378 |

3381 |

3169 |

3275 |

Средний размер уступок при торгах | ||||||||||

-1,2% |

-1,0% |

-1,5% |

-1,1% |

-1,4% |

-1,1% |

-1,1% |

-1,7% |

-1,9% |

-4,5% |

-9,9% |

Отличие цены продажи от цены предложения аналогичных квартир | ||||||||||

-3,9% |

-2,2% |

-7,2% |

-3,8% |

-5,0% |

-7,0% |

-4,1% |

-6,3% |

-5,5% |

-9,8% |

-18,3% |

Процент сделок, планируемых осуществить с использованием ипотеки | ||||||||||

62% |

48% |

39% |

36% |

44% |

41% |

45% |

47% |

53% |

43% |

0% |

Приведенную статистику не следует автоматически экстраполировать на весь Киевский рынок недвижимости, она лишь его преломление через конкретные сделки.

Удельный вес сделок, планируемых осуществить с использованием ипотеки, упал до нуля. Не имея гарантий получения ипотечного кредита, стороны не подписывали договоры задатков.

По сравнению с октябрем средний размер уступок при торгах вырос с 4,5% до 9,9%. Разница между ценами продаваемых квартир и усредненными ценами аналогичных квартир выросла с 9,8% до 18,3% (но это в среднем, а в отдельных случаях разница доходила до 27%).

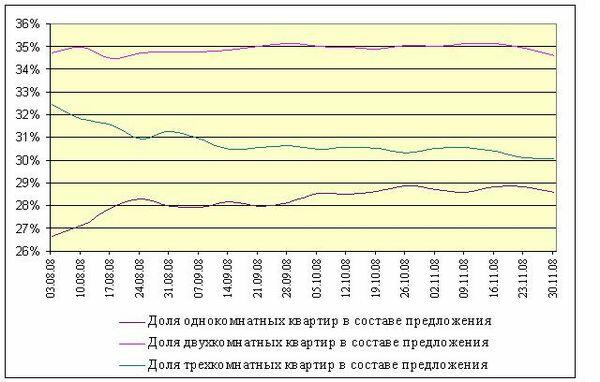

Несмотря на колебания объема, состав предложения в последние месяцы демонстрирует относительную стабильность (это видно на графиках, приведенных ниже).

За последние два месяца соотношение долей одно-, двух- и трехкомнатных квартир существенных изменений не претерпело (на 0,5% возросла доля однокомнатных, и примерно настолько же снизилась доля двухкомнатных и трехкомнатных). По нашему мнению, это является признаком того, что последнее время, владельцы таких квартир снимали их с продажи чаще, чем однокомнатные.

За последние два месяца доли сегментов «украинский кирпич» и «украинская панель» снизились на 0,2-0,3%. Поскольку основная масса так называемых «инвестиционных квартир» сосредоточена в этих сегментах, то подобное снижение (пусть и очень небольшое) требует специального изучения. Ведь его можно воспринимать как признак того, что удельный вес «инвестиционных квартир», если и увеличился в составе предложения, то пока не компенсирует тех квартир в новых домах, которые были сняты с продажи.

Цены предложений.

По нашим данным, в ноябре усредненная цена предложения квадратного метра, выраженная в долларах, снизилась следующим образом:

- в однокомнатных квартирах на 4,6%;

- в двухкомнатных квартирах на 3,7%;

- в трехкомнатных квартирах на 1,6%;

- в многокомнатных квартирах на 1,9%.

Более детально изменения усредненных цен предложений по типам жилья приведены в таблице

Тип жилья |

2008 год |

Однокомнатные |

Двухкомнатные |

Трехкомнатные |

|||

Цена в $ за м2 |

Изменение

в %

|

Цена в $ за м2 |

Изменение

в %

|

Цена в $ за м2 |

Изменение

в %

|

||

Дореволюционные |

октябрь |

5877 |

- 3.03 |

5935 |

- 2.36 |

6168 |

- 1.56 |

ноябрь |

5699 |

5795 |

6072 |

||||

Сталинки |

октябрь |

4020 |

- 2.51 |

4808 |

- 2.00 |

4952 |

+ 1.62 |

ноябрь |

3919 |

4712 |

5032 |

||||

Старая панель |

октябрь |

3396 |

- 3.15 |

3030 |

- 2.94 |

2855 |

- 2.10 |

ноябрь |

3289 |

2941 |

2795 |

||||

Старый кирпич |

октябрь |

3500 |

- 5.00 |

3435 |

- 3.20 |

3372 |

- 3.74 |

ноябрь |

3325 |

3325 |

3246 |

||||

Типовая панель |

октябрь |

3350 |

- 4.09 |

3128 |

- 5.18 |

2834 |

- 1.59 |

ноябрь |

3213 |

2966 |

2789 |

||||

Украинская панель |

октябрь |

3010 |

- 1.79 |

2828 |

- 2.16 |

2673 |

- 1.46 |

ноябрь |

2956 |

2767 |

2634 |

||||

Украинский кирпич |

октябрь |

3058 |

- 4.71 |

3118 |

- 4.68 |

3182 |

- 1.85 |

ноябрь |

2914 |

2972 |

3123 |

||||

Улучшенная типовая панель |

Октябрь |

3047 |

- 3.51 |

2950 |

- 4.71 |

2700 |

- 0.48 |

Ноябрь |

2940 |

2811 |

2687 |

||||

Улучшенный кирпич |

Октябрь |

3576 |

- 4.42 |

3966 |

- 4.69 |

3604 |

- 2.44 |

Ноябрь |

3418 |

3780 |

3516 |

||||

На первичном рынке жилья положение тревожное. Приток инвесторов крайне низок, кредиты банки не выдают, привлеченные средства многие застройщики уже потратили. Ведь они начинали стройку, как правило, не имея покупателей и инвесторов. Полагали, что покупатели появятся, когда дом будет построен хотя бы на треть. Строили, строили… Свои деньги закончились, а солидных финансовых вливаний так и не дождались… Вот и сворачивают работы.

Поможет ли государство строителям - пока сказать сложно.

Планы, программы, законопроекты, обещания, заявления о поддержке строительной отрасли – все это есть (а если каких программ и законопроектов не достает, то над ними интенсивно работают). Что будет сделано конкретно, - посмотрим.

Возможно, государство и выделит часть стабилизационного фонда тем застройщикам и покупателям, дома которых близки к завершению. Или запустит программы покупки квартир в недостроенных домах за государственные деньги.

В сложном положении практически все застройщики. Но далеко не все замораживают строительство. Пусть и менее интенсивно, но на доброй половине строящихся киевских домов работы ведутся. Застройщики понимают, что лучший способ привлечь внимание покупателей – завершение строительства, снижение цен (пусть даже под видом «акций» и использования «прежнего» курса доллара), а также собственные программы кредитования. И реальные шаги в этих направлениях делают многие из застройщиков.

На рынке аренды долларовые цены пошли вниз прямо пропорционально увеличению стоимости доллара. Резкое снижение курса гривны вызвало разногласия между арендодателями и арендаторами. Однако, следует заметить, что арендодатели в подавляющем большинстве идут на встречу арендаторам, фиксируя цены в гривне.

Но куда хуже то, что все чувствуют неуверенность. Зарплаты снижаются, платежи по кредитам растут, на многих предприятиях проводятся сокращения, люди вынуждены искать более дешевое жилье или уезжать из Киева.

Рынок ипотечных кредитов в ноябре практически не работал. Кредит удавалось получить очень немногим. Но при этом резко возрос объем работы, связанный с погашением кредитов. Подавляющее большинство ипотечных кредитов были выданы в долларах США. Кредитные ставки выросли, доллары стали дороже, доходы заемщиков снизились. Как следствие – рост неплатежей.

По данным компании «Простобанк Консалтинг», средняя процентная ставка по кредитам на жилье в ноябре 2008 года составила в гривне 25,08%, в долларах 16,38% годовых.

Прогноз на декабрь

Прогнозировать развитие рынка в условиях глубокого кризиса очень сложно.

Единственное, о чем можно уверенно говорить - о колебании цен. Продавцы, избравшие выжидательную тактику, скорее всего, понесут потери в связи с обесцениванием активов.

Темп снижения цен вовсе не означает, что покупателям нужно ждать. Если проблема улучшения жилищных условий стоит остро и есть финансовая возможность, то преимущества от покупки недвижимости в этих условиях очевидны! Предложение самое разнообразное по ценам, качеству и классу.

Это продлится недолго, так как спрос велик, а объемы строительства значительно сокращены.