Обзор рынка недвижимости Киева: итоги января 2010 года

В январе уровень деловой активности был низким. Аналогичный сценарий развития событий мы прогнозировали еще в ноябре. И дело даже не в том, что в январе большинство участников рынка традиционно уходят на длительные каникулы.

Главная причина – очень высокий уровень неопределенности. Президентские выборы, и связанная с ними борьба идей, подходов, компроматов, предвыборных технологий, популистских обещаний… Огромные сложности в экономике вообще и в банковской сфере. Все это крайне усложняет прогнозирование будущих тенденций, заставляет потенциальных участников рынка выжидать.

А тут, как назло, еще и сильные морозы, сугробы, гололед на улицах в течение нескольких недель. В таких условиях желающих ездить на просмотры было немного.

Тем не менее, жизнь есть жизнь. Далеко не все участники рынка могли выжидать. Нерешенные жилищные и финансовые проблемы заставляли их и на просмотры ездить по сугробам и гололеду, и добираться на задатки и сделки.

Не дремали в январе и некоторые застройщики. Сократив в условиях кризиса значительную часть сотрудников, они были вынуждены привлекать риэлторов к реализации квартир в уже сданных, а также в строящихся домах. И это, нередко, давало положительные результаты.

В большинстве сегментов рынка цены плавно снижались. Но были и такие сегменты, в которых наблюдался рост цен (в том числе, и цен продаж). Основная причина подобного расслоения рынка – концентрация спроса покупателей на вполне конкретных типах домов, квартир и микрорайонах. Об этом, в частности, свидетельствует и наша статистика заявок на покупку. Интерес в последние месяцы вызывали, во-первых, самые дешевые квартиры, а, во-вторых, квартиры с хорошим ремонтом, желательно в престижных районах. Продавцы таких квартир, почувствовав внимание покупателей, цены нередко поднимали, в отдельных случаях вообще снимали квартиру с торгов, решив, что происходящее расслоение рынка им выгодно, поскольку в будущем им будет проще обменять квартиру на более просторную.

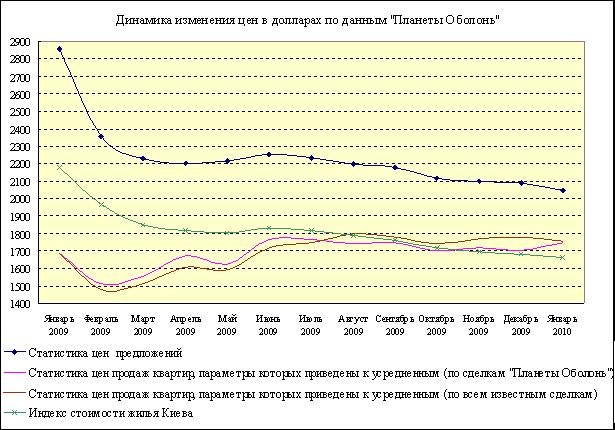

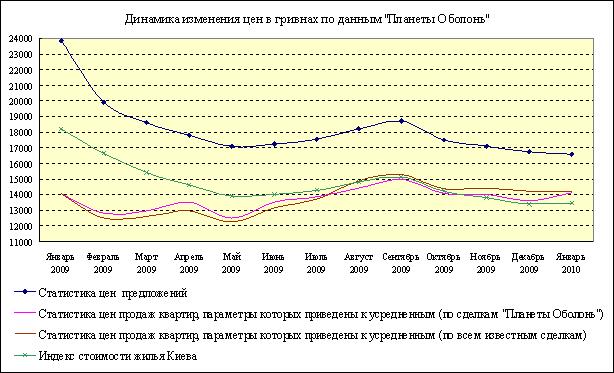

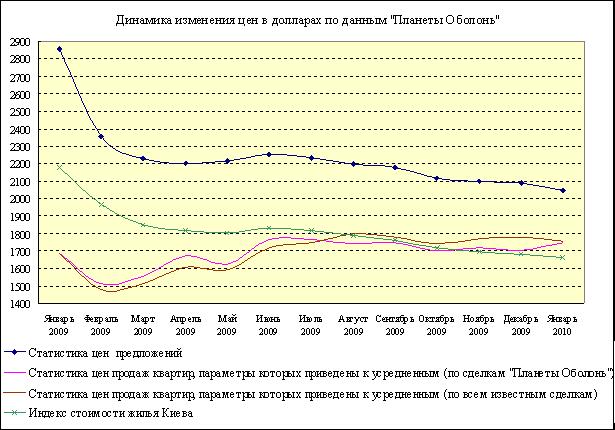

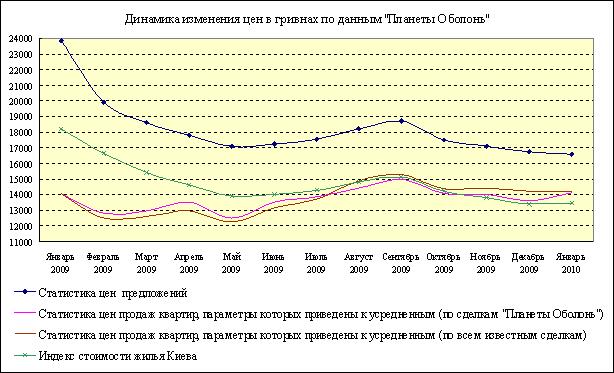

Статистические данные цен продаж, цен предложения, а также индексы стоимости жилья Киева представлены ниже.

Статистика цен продаж

Данные о ценах продаж квартир на вторичном рынке Киева приведены в таблице и на графиках. Анализируя их, необходимо учитывать, что статистика цен продаж построена на основе очень ограниченного количества сделок; потому ее необходимо воспринимать лишь как преломление процессов на киевском рынке недвижимости через эти конкретные сделки.

Статистические данные цен реальных продаж на вторичном рынке Киева | |||||||||

Сделки «Планеты Оболонь» |

Все сделки, о которых имеется достаточно полная и проверенная информация | ||||||||

| Сент. 2009 | Окт. 2009 | Ноябрь 2009 | Декабрь 2009 | Январь 2010 | Сент. 2009 | Окт. 2009 | Ноябрь 2009 | Декабрь 2009 | Январь 2010 |

| Средняя цена продажи (в долларах за квадратный метр) | |||||||||

| 1734 | 1648 | 1740 | 1624 | 1799 | 1765 | 1699 | 1782 | 1811 | 1785 |

| Средняя цена предложения аналогичных квартир (в долларах за квадратный метр) | |||||||||

| 2094 | 2019 | 1997 | 1818 | 2042 | 2135 | 2092 | 2059 | 2078 | 2057 |

| Средняя цена продажи (в гривнах за квадратный метр) | |||||||||

| 14878 | 13619 | 14180 | 12985 | 14580 | 15144 | 14040 | 14522 | 14480 | 14467 |

| Средняя цена предложения аналогичных квартир (в гривнах за квадратный метр) | |||||||||

| 17966 | 16685 | 16274 | 14536 | 16550 | 18318 | 17288 | 16779 | 16615 | 16671 |

| Отличие цены продажи от цены предложения аналогичных квартир | |||||||||

| -17,2% | -18,4% | -12,9% | -10,7% | -11,9% | -17,3% | -18,8 % | -13,5% | -12,8% | -13,2% |

При определении статистики цен продаж мы использовали данные по сделкам «Планеты Оболонь», а также данные по всем известным нам сделкам. Это позволило расширить количество анализируемых квартир примерно в 5,7 раза.

Разница между ценами продаж, указанными на графиках и в таблице, объясняется тем, что в таблице указаны средние цены проданных квартир без учета района, типа дома и количества комнат, а на графиках – динамика изменения цен продаж после приведения параметров квартир к усредненным и сглаживания кривых.

В январе средняя стоимость квадратного метра в проданных квартирах составила:

- 1799$ (14580грн) по сделкам «Планеты Оболонь»;

- 1785$ (14467грн) по всем сделкам, о которых есть достаточно полная и проверенная информация.

После приведения параметров квартир к усредненным, средняя стоимость квадратного метра в проданных квартирах составила:

- 1745$ (14143грн.) по сделкам «Планеты Оболонь»;

- 1757$ (14240грн) по всем сделкам, о которых есть достаточно полная и проверенная информация.

Индекс стоимости жилья Киева

Индекс стоимости рассчитывается на основе актуальной базы «Планеты Оболонь» (то есть на основе цен предложений), но учитывает также цены продаж и размеры торгов, а также динамику их изменения в предыдущие периоды. За последний месяц индекс стоимости жилья Киева:

- при подсчете в долларах снизился на 1,0%

- при подсчете в гривнах вырос на 0,4%

Статистика цен предложений в долларах США За период с 01.01.2010 по 01.02.2010

усредненная цена предложений (в долларах за квадратный метр) снизилась на 2,0%.

В зависимости от количества комнат, усредненная цена предложений изменилась следующим образом:

- в однокомнатных квартирах снизилась на 1,8%

- в двухкомнатных квартирах снизилась на 1,0%

- в трехкомнатных квартирах снизилась на 2,5%

- в многокомнатных квартирах снизилась на 1,0%

Более детально изменения усредненных цен предложений приведены в таблице

| Тип жилья | | Однокомнатные | Двухкомнатные | Трехкомнатные | Многокомнатные | ||||

| Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | ||

| Дореволюционные | 01.01.2010 | 3382 | - 8.16 | 4176 | - 6.66 | 3699 | - 5.70 | 4448 | - 2.90 |

| 01.02.2010 | 3106 | 3898 | 3488 | 4319 | |||||

| Сталинки | 01.01.2010 | 2673 | - 6.10 | 2968 | - 5.76 | 3006 | - 1.16 | 3231 | - 1.18 |

| 01.02.2010 | 2510 | 2797 | 2971 | 3193 | |||||

| Старая панель | 01.01.2010 | 1971 | - 0.10 | 1746 | - 0.40 | 1829 | + 2.57 | 2129 | + 1.74 |

| 01.02.2010 | 1969 | 1739 | 1876 | 2166 | |||||

| Старый кирпич | 01.01.2010 | 2062 | + 0.24 | 2072 | - 0.87 | 2170 | - 6.50 | 2340 | + 2.99 |

| 01.02.2010 | 2067 | 2054 | 2029 | 2410 | |||||

| Типовая панель | 01.01.2010 | 1916 | - 1.88 | 1831 | - 0.71 | 1747 | - 1.95 | 1753 | - 2.34 |

| 01.02.2010 | 1880 | 1818 | 1713 | 1712 | |||||

| Украинская панель | 01.01.2010 | 1656 | - 0.79 | 1613 | + 0.25 | 1604 | - 5.24 | 1740 | + 1.78 |

| 01.02.2010 | 1643 | 1617 | 1520 | 1771 | |||||

| Украинский кирпич | 01.01.2010 | 1974 | - 2.08 | 2127 | + 0.09 | 2246 | - 1.74 | 2913 | - 0.82 |

| 01.02.2010 | 1933 | 2129 | 2207 | 2889 | |||||

| Улучшенная типовая панель | 01.01.2010 | 1795 | + 0.39 | 1697 | - 3.65 | 1711 | - 1.64 | 1848 | - 5.90 |

| 01.02.2010 | 1802 | 1635 | 1683 | 1739 | |||||

| Улучшенный кирпич | 01.01.2010 | 2104 | - 1.62 | 2368 | - 2.83 | 2422 | - 2.64 | 2185 | - 2.20 |

| 01.02.2010 | 2070 | 2301 | 2358 | 2137 | |||||

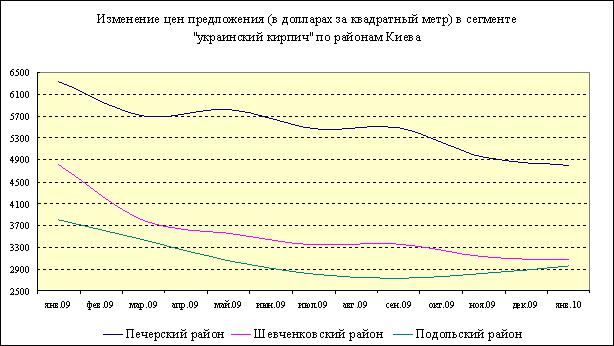

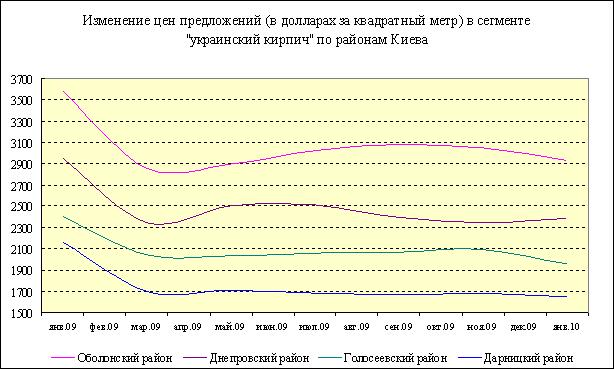

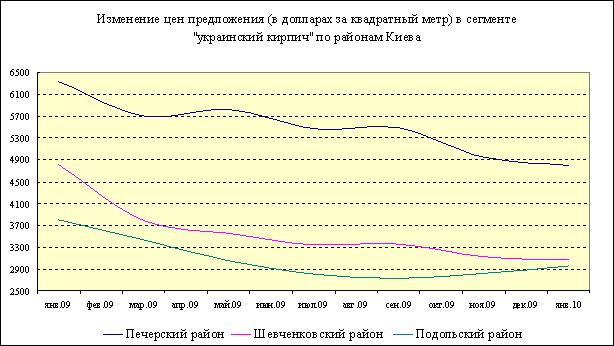

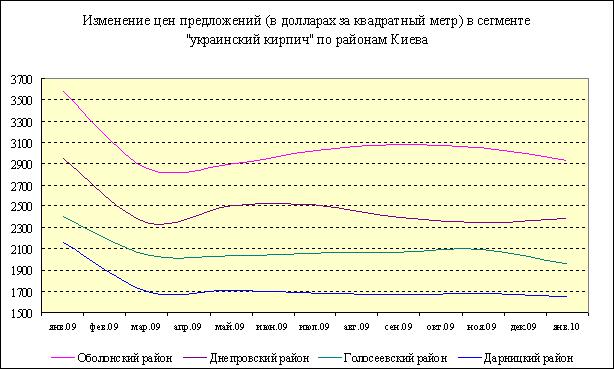

Анализ тенденций в отдельных сегментах рынка недвижимости. Сегмент «украинский кирпич»

Учитывая, что киевский рынок жилой недвижимости сейчас находится в фазе расслоения, мы планируем более тщательно анализировать процессы, происходящие в отдельных его сегментах. Анализ начинаем с современных кирпичных домов (по классификации «Планеты Оболонь» сегмент «украинский кирпич»).

Таков выбор вовсе не случаен.

Современные кирпичные дома есть в каждом районе Киева (а это позволяет более внимательно приглядеться не только к домам и ценам, но и к конкретным районам). Это, с одной стороны.

С другой стороны, данный сегмент всегда привлекал пристальное внимание не только участников рынка, но и всего общества. Дискуссии, связанные со строительством, ремонтами, долгосрочными инвестициями, спекуляциями квартирами в новых домах продолжаются уже много лет. Наверняка, будут продолжаться и в будущем. Но всегда есть потребность взглянуть на доводы и представления прошлых лет с позиций дня сегодняшнего.

Наиболее объективное представление о любом сегменте рынка дают цены продаж. К сожалению, имеющаяся в нашем распоряжении статистика цен продаж в новых кирпичных домах явно недостаточна для полноценного анализа. Потому вынуждены опираться на статистику цен предложений, сверяя ее с имеющейся статистикой цен торгов и реальных продаж.

Статистика изменения цен предложений на «украинский кирпич» за последний год по районам Киева представлена на графиках.

Сразу отметим, что данные за первый квартал 2009 года имеют значительную статистическую ошибку. Цены в этот период еще не установились. Поэтому в базах данных был значительный разнобой цен предложений. В конце первого квартала этот разнобой существенно снизился, и примерно с апреля-мая графики цен предложений достаточно верно, на наш взгляд, отражают реальные тренды в своих сегментах рынка. То есть, отражают общие тенденции изменения цен продаж, но отнюдь не сами цены продаж.

Самое значительное снижение цен предложений за прошедший год произошло в Деснянском районе (-41,6%). Это, на наш взгляд, достаточно адекватная реакция рынка на транспортные проблемы этого района, на нехватку рабочих мест, отсутствие престижных мест работы и учебы.

На втором месте Шевченковский район (-36,3% за год). Тут свои особенности. Район охватывает и исторический центр города, и отдаленные районы. Весомый вклад в снижение цен в Шевченковском районе внесли Татарка (-55,8%), Нивки (-55,6%), Лукьяновка (-33,0%). Причины везде разные. Многое определяется качеством конкретных домов (очевидно, если цена существенно упала, то и качество соответствующее). Многое зависит от социальной среды, которая на этих массивах формировалась несколько десятилетий (нередко, еще при заселении). Новый кирпичный дом в окружении кварталов, где преобладают дома, которые устарели как физически, так и морально, - далеко не лучший вариант.

Правда, и в центральных микрорайонах Шевченковского района «украинский кирпич» существенно просел в цене (-28,8%). На наш взгляд, основная причина такого снижения – завышенные ранее цены. Наверняка сказались и проблемы, связанные с недостатком парковок и перегруженностью улиц автотранспортом.

На третьем-четвертом местах (по снижению цен за последний год) Соломенский (-29,5%) и Святошинский (-29,3%) районы. Основное снижение там произошло в первом квартале; после этого цены мало менялись. В Святошинском после апреля даже подросли на 2,8%. При этом на отдельных массивах этих районов были свои тенденции.

В частности, в Академгородке (Святошинский район) цены за последний год снизились на 15,1%, в то время, как в Святошино они снизились на 29,9%. Аналогичное расслоение наблюдалось и в Соломенском районе.

В Печерском районе цены за год снизились на – 24,1%. При этом, в отличие от большинства других районов, снижение цен там происходило достаточно плавно, но зато весь год. Инерция рынка в Печерском районе очень высока. Продавцы квартир на Печерске все никак не могли поверить в то, что их квартиры переоценены. А цены во многих домах там действительно заоблачные. Найти во время экономического кризиса покупателей с такими деньгами – крайне сложно.

Меньше всего снижение цен коснулось Оболонского (-18,1%), Голосеевского (-18,4%), Днепровского (-19,0%), Подольского (-22,1%) и Дарницкого (-23,7%) районов. Причем в большинстве этих районов основное снижение произошло в первые три месяца (исключение – Подольский район, где цены снижались плавно и достаточно долго). В последующем цены были достаточно стабильны, а в Оболонском районе даже росли (с мая по январь выросли на 4,6%).

Такое поведение цен в Оболонском и Подольском районах во многом объясняется тем, что там сформировались престижные микрорайоны (в Оболонском районе – «Оазис», в Подольском – «Воздвиженка»), которые существенно подняли уровень прилегающего массива. К тому же центральные улицы Подола всегда имели высокий статус; точечная застройка их новыми кирпичными домами, которые по своей архитектуре во многом соответствуют духу района, тоже в немалой степени сдерживала снижение цен. Что же касается отдаленных массивов Подольского района, то там картина существенно иная. Например, на Виноградаре цены снизились на 37,4%.

Выводы

На фоне других сегментов рынка, сегмент современных кирпичных домов выглядит достаточно благополучно. Цены на квартиры в современных кирпичных домах в большинстве районов снизились меньше всего. Судя по удельному весу объектов в базе данных, инвесторы не бросились распродавать свои «инвестиционные квартиры» в новых кирпичных домах. Спрос на жилье в новых домах есть (его и покупают, и арендуют намного охотнее, чем другие типы жилья).

И это говорит о востребованности и перспективности современных кирпичных домов с учетом всех их недостатков. К коим обычно относят:

- излишне большие площади квартир (вернее, не очень рациональное, по мнению очень многих, соотношение площадей жилых и вспомогательных помещений);

- необходимость самостоятельно проводить дорогостоящие ремонты;

- неудобства проживания в домах, в которых ремонты продолжаются в течение трех- пяти- и более лет с момента сдачи;

- недостаток парковок, стоянок, зеленых дворов, мест для прогулок.

Анализ статистики цен продаж и цен аренды показывает, что с точки зрения участников рынка, преимущества современных кирпичных домов в большинстве случаев превалируют.

Другое дело, что все современные кирпичные дома построены по индивидуальным проектам. И микрорайоны, где они построены, тоже очень разные. Потому в данном случае излишнее обобщение далеко не всегда помогает разобраться в сути вопросов. Если современный дом построен рядом с высоковольтной линией электропередачи, или поблизости от железной дороги, то это особенности именно этого дома. И нельзя судить по нему обо всем сегменте рынка.

Именно рынок устанавливает цены на жилье в каждом конкретном современном кирпичном доме. И нередко бывает так, что цены в соседних домах отличаются весьма существенно (например, на Оболонских Липках цены в домах, облицованных «красным кирпичом» заметно выше, чем в стоящих рядом «башнях»). Статистика лишь усредняет эти цены, позволяет анализировать не конкретные дома, а жилые массивы и районы.

Приведенные выше графики дают достаточно объективную информацию для такого анализа.

Прогнозы

Наиболее оптимистический прогноз у нас для Оболони. Во время кризиса современные кирпичные дома там просели в цене меньше всего (естественно, в процентах). Это говорит о повышенном внимании участников рынка к ним. Учитывая планы строительства мостов и развязок на Подоле и севере Оболони (где будущая окружная дорога должна перейти через Днепр), можно сделать прогноз о том, что по отношению к среднестатистическим киевским ценам, цены тут вырастут. Вполне возможно, что они будут ниже сегодняшних, но квадратный метр в кирпичном доме на Оболони можно будет обменять на большую площадь в других районах чем сейчас.

Весьма неплохие перспективы, связанные с открытием новых станций метро, и у современных кирпичных домов в Голосеевском районе (массивы Голосеево и Демеевка).

Что же касается районов Левобережья, то там прогнозы куда менее радужные. Автомобильные пробки на мостах, отсутствие метро на Троещине всегда сказывалось на ценах. А в условиях кризиса все эти минусы, скорее всего, проявятся еще больше. Тем более что именно на Левобережье располагаются зоны массовой застройки и предложений там больше чем в других районах. Правда, на Левобережье есть свой плюс – близость к Днепру, его заливам, каналам, озерам. Но этот плюс имеет весьма ограниченную область действия.

Отсутствие метро и постоянные автомобильные пробки на дорогах существенно снижают интерес к большинству массивов Святошинского и Соломенского районов. Потому ценовые прогнозы там хоть и повыше, чем для Левобережья, но ниже чем для других районов Правобережья. Но тут необходимо анализировать каждый отдельно взятый массив и жилой комплекс. Это же относится и к массивам других районов (в частности, Подольского и Шевченковского).

Наиболее сложно прогнозировать цены в Печерском районе и историческом центре Киева. Цены на жилье в новых кирпичных домах там очень высоки. Покупателей с такими деньгами, мягко говоря, немного. Но Печерск – есть Печерск. Исторический центр – это исторический центр. И качественных новых кирпичных домов там очень немного. Так что цены на них всегда будут выше, чем в других сегментах рынка. Разве что «сталинки» на Липках и дореволюционные дома в историческом центре будут конкурировать с ними.

Но еще раз подчеркиваем, что цены в каждом конкретном доме будут там всегда индивидуальными.

Делая подобные прогнозы, мы вполне осознаем, что ситуация в экономике и обществе усугубляется; проблемы с залоговыми квартирами вполне могут привести к резкому снижению цен на жилье. И хотя мало кто из владельцев просторных квартир в престижных новых домах приобрел их с использованием кредитных средств, но в экономике и жизни все взаимосвязано.

И еще очень важное обстоятельство. Цены в данном сегменте рынка в значительной мере зависят от строительства нового жилья. Замораживание строительства неизбежно приведет к увеличению спроса на уже построенные дома; развертывание массового строительства, комплексное ведение его на заранее подготовленных территориях (целыми микрорайонами и жилыми массивами со всей инфраструктурой) – снизит этот спрос.

Соотношение цен спроса и предложения

Ниже представлены графики индексов спроса покупателей на одно-, двух- и трехкомнатные квартиры. При определении этих индексов мы ориентировались на те заявки, которые плотно сгруппированы на ценовой шкале, предполагая, что именно они являются наиболее характерными.

К сожалению, информативность индекса спроса покупателей не высока. Далеко не всегда ясно, какие именно цены указаны в заявках: наиболее приемлемые для покупателей или максимально допустимые. Не всегда конкретизируются метражи квартир, типы домов, районы... Кроме того, крайне сложно определить актуальность и достоверность заявок.

С учетом всего этого и нужно анализировать графики индексов спроса покупателей и цен предложений, отражающие не столько объективную реальность, сколько намерения сторон.

Как следует из приведенных графиков, кривые цен спроса и предложения отстоят друг от друга достаточно далеко. Следовательно, стагнация рынка будет продолжаться; и рассчитывать, на существенное повышение деловой активности в подобных условиях не стоит.

Как следует из приведенных графиков, кривые цен спроса и предложения отстоят друг от друга достаточно далеко. Следовательно, стагнация рынка будет продолжаться; и рассчитывать, на существенное повышение деловой активности в подобных условиях не стоит.

Первичный рынок жилья

Положение в строительной отрасли остается очень сложным. Согласно официальным статистическим данным, по сравнению с предыдущим годом, объем выполненных в Киеве в 2009 году строительных работ сократился на 54,2% (в 2,18 раза).

Как будет дальше – сложно сказать. Кризис очень глубокий. Но есть и отдельные положительные моменты. Банки, хотя и очень осторожно, но начинают сотрудничать с застройщиками, снижая ставки по кредитам. Так, согласно данным Нацбанка, средневзвешенная ставка по кредитам в экономику в национальной валюте снизилась с 21,6% в декабре 2008 года, до 19,6% в декабре 2009.

Важно и то, что чиновники и политики намерены существенно изменить подходы к строительству жилья. И если многое на уровне не обеспеченных финансированием популистских обещаний, то такие вещи как надзор за расходованием застройщиками средств инвесторов, бесплатное предоставление земельных участков для строительства жилья, упрощение согласований, а также ориентация на застройку специально подготовленных и достаточно обширных территорий, представляются нам вполне реальными.

Потому есть надежды, что строительная отрасль начнет в 2010 году потихоньку выкарабкиваться из кризиса.

Вот только январь – это не тот месяц, по которому можно прогнозировать ход будущего строительства. Ибо сложно строить в условиях сильных морозов, обильных снегопадов и короткого светового дня.

По нашим наблюдениям, строительно-монтажные работы по сооружению зданий проводились лишь на некоторых стройках. Одна из них – высотный дом Познякижилстроя по бульвару Леси Украинки 7-9. Там подъемный кран нередко работал даже по вечерам. Работали и строители-монтажники Киевгорстроя (например, на улице Елизаветы Чавдар, Осокорки). На интернет-форумах есть данные о проведении на целом ряде строек внутренних работ. Но на большинстве строек темные окна и заметенные снегом ворота дают достаточно объективные данные о ходе строительства.

Так что, судя по всему, основная деятельность застройщиков в январе сводилась к поиску источников финансирования, а также продаже квартир в уже сданных и близких к завершению домах. И тут некоторые застройщики, которые в условиях кризиса существенно сократили свои штаты, все более охотно сотрудничают с риэлторами, возлагая на них ряд функций отделов продаж. В частности, риэлторам нередко поручают реализовывать квартиры, закрепленные за строителями, субподрядчиками и поставщиками стройматериалов.

Цены первичного рынка сейчас достаточно стабильны. Застройщики пока не готовы их снижать. Другое дело, что в отдельных домах квартиры можно приобрести не только у застройщиков, но и у инвесторов, а также у строителей и поставщиков стройматериалов. А они нередко вынуждены уступать.

Рынок аренды жилья

В январе деловая активность на рынке аренды жилья была достаточно стабильной. Исключение – рождественско-новогодние каникулы, когда арендаторы интересовались в основном посуточной арендой жилья.

Спрос на длительную аренду поддерживается за счет внутренних миграционных процессов. Это наблюдается и в эконом-классе, и в бизнес-классе. Большинство арендаторов – люди достаточно мобильные. При изменении жизненных обстоятельств, а также при изменении места работы они нередко меняют квартиры; подыскивая те, которые лучше других соответствуют новым запросам.

Спросом пользуются объекты в районах с хорошей транспортной развязкой и развитой инфраструктурой. Сдать квартиры даже эконом-класса в отдаленных районах достаточно сложно. Требования арендаторов квартир бизнес-класса к наличию хорошей транспортной развязки и развитой инфраструктуры еще выше.

Очень многое при выборе квартир зависит от места работы или учебы арендатора. Люди стараются снять жилье поближе к месту работы. Бывает, что стремятся снять рядом с местом учебы детей; потому районы поблизости от престижных школ и институтов имеют заметные плюсы.

Что касается арендодателей, то при всех прочих равных обстоятельствах они нередко отдают предпочтение семейным парам.

Арендные ставки во всех без исключения сегментах рынка достаточно стабильны.

Все более явно проявляется тенденция улучшения уровня комфортности квартир. На сегодня основная масса предложений – это квартиры, классифицированные domik.net как «хороший эконом-вариант». Даже если квартира без мебели, то в ней обычно новая сантехника, и хозяева нередко оглашаются купить новую мебель.

Ставки аренды квартир эконом-класса в январе

В центральных районах цена аренды на квартиры эконом-класса варьировалась от 3000 до 5000 гривен.

В других районах нижний ценовой диапазон составляет 2200грн, верхний - чуть не дотягивает до 4000грн. за однокомнатные, 3000-4300 гривен за двухкомнатные и 3500-5500 за трехкомнатные. Стоимость изменяется в основном за счет удаленности от метро и наличия транспортной развязки.

Размер торга составлял:

- на однокомнатные и двухкомнатные от 100 до 300 гривен;

- на трехкомнатные от 100 - 400 гривен.

| Район города | Минимальная/средняя цена предложения в грн./мес.** | ||

| Однокомнатные квартиры | Двухкомнатные квартиры | Трехкомнатные квартиры | |

| Голосеевский: Отдаленные от метро (Теремки, Голосеевский, Корчеватое) Приближенные к метро (Демеевка) | 2200-2700 2800-3200 | 3000-3500 3500-4000 | 3700-4000 4000-4600 |

| Дарницкий: Отдаленные от метро Приближенные к метро (Позняки, Осокорки) | 2400-2700 2800-3400 | 3200-3500 3400-3600 | 4000-4500 4300-4600 |

| Деснянский: Отдаленные от метро (Троещина) Приближенные к метро (Лесной массив) | 2200-2300 2400-2600 | 3000-3400 3000-3600 | 3500-4000 3800-4300 |

| Днепровский: Отдаленные от метро (Воскресенка) Приближенные к метро (ст. м. Левобережная, Никольская слободка) | 2300-2500 2500-3200 | 3000-3500 3400-3600 | 3800-4300 4200-4600 |

| Оболонский: Минский массив Оболонь | 2500-2900 3000-3500 | 3300-3700 3800-4400 | 4000-4300 4400-4900 |

| Подольский: (Ветряные горы, Виноградарь, Куреневка) | 2300-2700 | 3000-3500 | 3700-4200 |

| Святошинский: Отдаленные от метро (Борщаговка, Беличи, Академгородок) Приближенные к метро | 2200-2600 2500-3000 | 3000-3500 3500-4000 | 3700-4200 4000-4600 |

| Соломенский: Отдаленные от метро (Отрадный) Приближенные к метро (район КПИ, Чоколовка, Караваевы дачи) | 2500-3000 3000-3400 | 3000-3600 3800-4250 | 3900-4500 4400-4800 |

| Шевченковский: Отдаленные от метро (Нивки, Татарка, Сырец) Приближенные к метро (Лукьяновка) | 2400-3000 3500-3900 | 3000-3500 3500-4000 | 3800-4400 4500-5500 |

| Печерский: Нижний Печерск | 3500-4300 | 4000-4700 | 4700-5500 |

Аренда квартир бизнес-класса

Согласно нашим данным, в январе наибольшим спросом пользовались Голосеевский, Оболонский и Печерский районы.

Арендные ставки на квартиры бизнес-класса:

Однокомнатные - минимальная 4000 грн; максимальная 8000 грн.

Двухкомнатные - минимальная 6000грн.; максимальная 12000 грн.

Трехкомнатные - минимальная 7000грн.; максимальная 18000 грн.

| Район города | Минимальная/средняя цена предложения в грн. | ||

| Однокомнатные квартиры | Двухкомнатные квартиры | Трехкомнатные квартиры | |

| Голосеевский | 5000-7000 | 6000-8000 | 10000-12000 |

| Дарницкий | 5500-8000 | 6500-10000 | 8000-12000 |

| Деснянский | 4000-6000 | 6000-9000 | 7000-12000 |

| Днепровский | 5000-6000 | 6500-8000 | 7000-10000 |

| Оболонский | 5500-8000 | 9000-12000 | 12000-16000 |

| Печерский | 6000-8000 | 8000-12000 | 9000-16000 |

| Подольский | 5000-7000 | 8000-12000 | 12000-18000 |

| Святошинский | 4500-6000 | 6000-8000 | 7000-10000 |

| Соломенский | 5000-6000 | 6000-9000 | 7000-12000 |

| Шевченковский | 5000-8000 | 7000-12000 | 8000-17000 |

Арендные ставки на квартиры элит-класса

| Район города | Минимальная/средняя цена предложения в грн. | ||

| Однокомнатные квартиры | Двухкомнатные квартиры | Трехкомнатные квартиры | |

| Голосеевский (центр) | 8000-14000 | 14000-20500 | 24600-32800 |

| Оболонь | 9200-11500 | 14000-18000 | 24500-33000 |

| Печерский | 9900-12300 | 16400-20500 | 33000-38500 |

| Подол | 9000-11500 | 16500-20500 | 24500-32000 |

| Шевченковский (центр) | 10500-12000 | 20500-24000 | 32000-49000 |

Коммерческая недвижимость

Продажа

Офисы - мин. $1600; макс. $10 000 за квадратный метр Склады - мин. $350; макс. $1800 за квадратный метр

Нежилые помещения разного целевого предназначения - мин. $1500; макс. $20000 за квадратный метр

Аренда

Офисы - мин 60 грн.; макс. 850 грн. за квадратный метр Склады - мин. 25 грн.; макс. 85 грн. за квадратный метр

Нежилые помещения разного целевого предназначения - мин. 85 грн.; макс. 920грн. за квадратный метр

Формирование арендных ставок для производственных помещений происходит совсем по другим критериям, чем в других видах недвижимости. Для них важным является не престижность места, его проходимость или близость к центру города, а параметры и размеры помещений, наличие вспомогательных помещений, подъездных путей, систем вентиляции, санитарных зон и т.д.

Цена предложения на производственные помещения колеблется в пределах 45-80 гривен за квадратный метр. Потенциальные арендаторы обычно готовы платить порядка 35 гривен за квадратный метр.

То есть, разница между ценами спроса и предложения сейчас достаточно существенна. Арендодателям и арендаторам сложно найти общий язык.

Арендодатели говорят, что только лишь затраты на отопление промышленных помещений нередко составляют 20 и более гривен за квадратный метр; арендаторы же ссылаются на кризис и малые доходы.

Тем не менее, размер торга в последнее время увеличился и составляет около 20-30%.

Наибольшим спросом пользуются помещения под полиграфию, а также под кондитерские цеха площадью от 100 до 1000 кв. м. Найти помещение под кондитерский цех сейчас весьма непросто; к подобным помещениям санитарный надзор предъявляет весьма жесткие требования.

Не востребованы, на данный момент, помещения под производство металлопластиковых окон и сборку мебели площадью 100 - 300 м. кв.

Арендные ставки и цены продаж офисных помещений

| Районы города | Цена предложения на офисные помещения в жилом фонде | Цена предложения на офисные помещения в нежилом фонде | ||

| Арендные ставки (мин./макс. стоимость в гривнах за квадратный метр) | Продажа долларах за квадратный метр) | Арендные ставки (мин./макс. стоимость в гривнах квадратный метр) | Продажа долларах за квадратный метр) | |

| Голосеевский | 60-250 | 1600-5000 | 60-850 | 1600-5000 |

| Дарницкий | 75-125 | 1600-3000 | 70-420 | 1600-4000 |

| Деснянский | 60-100 | 1600-2200 | 100-250 | 1600-3000 |

| Днепровский | 70-210 | 1600-3000 | 100-330 | 2000-5000 |

| Печерский | 100-340 | 3000-7000 | 60-840 | 1850-10000 |

| Подольский | 100-250 | 2500-5000 | 100-550 | 1600-10000 |

| Оболонский | 85-170 | 2000-3500 | 100-670 | 1850-5000 |

| Святошинский | 85-110 | 1600-3000 | 75-170 | 1700-4500 |

| Соломенский | 85-110 | 1600-3000 | 70-120 | 1700-3500 |

| Шевченковский | 70-300 | 1600-5000 | 60-840 | 1800-10000 |

Арендные ставки и цены продаж нежилых помещений разного целевого предназначения и складские помещения

| Районы города | Цена предложения на нежилые помещения разного целевого предназначения | Цена на складские помещения | ||

| Арендные ставки (мин./макс. стоимость в г ривнахза квадратный метр) | Продажа (мин./макс. стоимость в д олларахквадратный метр) | Арендные ставки (мин./макс. стоимость в гривнахза квадратный метр) | Продажа(мин./макс. стоимость в долларах заквадратный метр) | |

| Голосеевский | 85-670 | 1800-1800 | 25-85 | 400-1500 |

| Дарницкий | 125-340 | 1800-6000 | 25-85 | 400-1200 |

| Деснянский | 85-210 | 1700-3200 | 25-85 | 350-1000 |

| Днепровский | 150-500 | 2000-6000 | 25-85 | 400-1200 |

| Печерский | 170-850 | 2500-20000 | 25-85 | 750-1800 |

| Подольский | 150-730 | 1800-10000 | 25-85 | 800-1500 |

| Оболонский | 120-500 | 2000-5000 | 25-85 | 800-1200 |

| Святошинский | 120-330 | 1700-3500 | 25-85 | 500-1500 |

| Соломенский | 120-300 | 1700-3000 | 25-85 | 500-1500 |

| Шевченковский | 120-920 | 1500-20000 | 25-85 | 550-1500 |

Рынок ипотечных кредитов

В январе особых изменений на рынке ипотечных кредитов не произошло. Условия кредитования по-прежнему настолько жесткие, а банковские проценты настолько высокие, что потенциальные заемщики обращаются за ипотечными кредитами лишь в случаях, когда для покупки жилья им не хватает относительно небольшой суммы.

Банкиры признают, что в ближайшее время ипотечное кредитование вряд ли заработает даже при использовании шоковой терапии банковского сектора. В стране нет «длинных денег», инфляция высока, риски банков очень значительны. При этом законодатели постоянно стараются ввести все новые нормы, перекладывающие риски на банки и кредитные союзы. Естественно, банки и кредитные союзы все эти риски сразу же закладывают в свои ставки. Потому предложить клиентам кредиты на условиях, которые хотя бы в какой-то степени похожи на европейские, они просто не смогут. А те, условия ипотечного кредитования, которые банки предлагают, устраивают очень немногих.

Пока сложно прогнозировать какую стратегию в этих условиях выберут те или иные банки. Но определенные признаки сворачивания новых ипотечных программ уже просматриваются. В частности, некоторые банки приостановили финансирование рекламы этих программ. Хотя, вполне возможно, что это мера временная или просто какой-то маркетинговый ход.

По данным компании «Простобанк Консалтинг» в январе средняя процентная ставка по кредитам на жилье в гривнах была 24,83%.

Прогноз на февраль

Учитывая высокую степень инерции рынка недвижимости, полагаем, что установившийся в последние месяцы тренд в феврале особых изменений не претерпит. В большинстве сегментов рынка цены будут плавно снижаться.

Деловая активность в феврале обычно выше чем в январе. Скорее всего, и этот февраль не будет исключением. При этом значительный рост деловой активности в ближайшее время маловероятен (его может вызвать разве что паника, вызванная какими-то очень вескими причинами). Полагаем, что пока участники рынка не поймут основные особенности тех перемен, которые произойдут после выборов нового Президента, они будут по-прежнему выжидать.

Прогноз на более длительный период содержится в нашей статье по итогам декабря 2009 года. Суть его сводится к тому, что ценовые тенденции во многом будут зависеть от политики государства и банков относительно проблемных кредитов (начнутся ли аукционы залоговых квартир и насколько они будут массовыми).

Не менее важный фактор - ситуация со строительством нового жилья. Сокращение строительства препятствует развитию экономики (а, следовательно, тянет цены вниз); но одновременно - это фактор, который не дает упасть ценам на недвижимость.

Многое тут зависит от действий нового Президента, а также от международных займов. И, естественно, от политической стабильности в стране. И тут дать какие-либо прогнозы сложно.

Более детальные консультации по телефону (044) 537-77-77